• Участники согласились, что складывающаяся ситуация на рынке труда

и динамика внутреннего спроса указывают на сохранение значительного

положительного разрыва выпуска.

• Вместе с тем оценки его масштаба зависят от оценок уровня потенциала, расширение которого также может вносить некоторый вклад в текущий сильный рост российской экономики

• Значительные инвестиции и, как следствие, создание новых мощностей, рост производительности, а также использование новых технологий могли привести к увеличению потенциала.

• Оценки разрыва выпуска остаются значимым фактором неопределенности. Их возможно будет уточнить после публикации обновленных квартальных данных

по ВВП за 2021–2023 годы и новых оперативных данных по экономической активности за первые месяцы 2024 года.

@c0ldness

Это вообще неверно верно лишь отчасти - вот здесь мы показываем, как на сходных данных разные модели российской экономики дают противоположные оценки разрыва выпуска: HP говорит держать, BQ говорит снижать

Банку России мог бы повысить уровень понимания своей политики сообществом экономистов за счет публикации кода своих моделей оценки разрыва - в первую очередь основной квартальной модели

@c0ldenss

• Оценки разрыв на начало 1кв24 серьезно разошлись

• Статистический фильтр HP говорит, что делов...

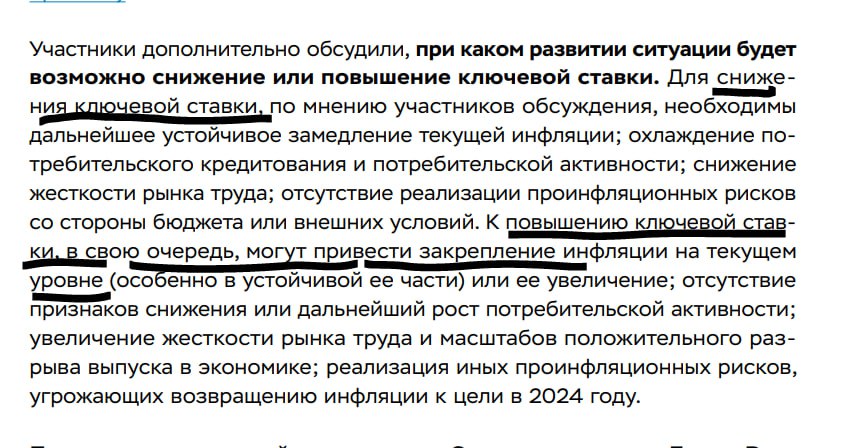

🎯 СД начнет снижать ставку при

• устойчивом замедление текущей инфляции

• охлаждение потребительского кредитования

• охлаждении потребительской активности

• снижение жесткости рынка труда

• отсутствии реализации проинфляционных рисков со стороны бюджета

• отсутствие реализации проинфляционных рисков со стороны внешних условий

🎯 СД повысит ставку при

• закреплении инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличении

• отсутствии признаков снижения или дальнейшем росте потребительской активности

• увеличении жесткости рынка труда и масштабов положительного разрыва выпуска в экономике

• реализация иных проинфляционных рисков

@c0ldness

• В начале года внутренний спрос рос быстрее прогноза ЦБ. Индикатор бизнес-климата в марте увеличился до максимума за последние 12 лет. Сильная, незамедляющаяся динамика потребительской активности была одним из главных сюрпризов в начале года

• Большинство показателей устойчивой инфляции сохранялись в диапазоне 6–7% с.к.г

• Динамика инфляционных ожиданий различных экономических агентов неоднородна

• Напряженность на рынке труда вновь усилилась. Заложенные в Послании Президента меры по повышению зарплат могут дополнительно стимулировать рост зарплат

• Ситуация на рынке труда и динамика внутреннего спроса указывают на сохранение значительного положительного разрыва выпуска. Оценки его масштаба зависят от оценок уровня потенциала, расширение которого также может вносить вклад в текущий сильный рост. Оценки разрыва выпуска остаются фактором неопределенности

• Степень влияния на инфляцию дополнительных расходов бюджета будет зависеть прежде всего от источников их финансирования

• ДКУ ужесточились. Кривая ОФЗ сдвинулась вверх. Реальные доходности ОФЗ-ИН обновили исторический максимум. Наметились признаки замедления кредитной активности, однако оно было неоднородным. Месячные темпы роста необеспеченных потребительских кредитов и автокредитов оставались высокими

• Нынешние уровни реальных ставок могут оцениваться как высокие. Но текущая ситуация отличается. В прошлые периоды дезинфляция происходила в условиях быстрой нормализации бюджетной политики. Искажающее влияние на кредитные ставки оказывают льготные программы

• Последние данные говорят об адаптации к усложнению расчетов и логистики: экспорт восстанавливается, как и поступления валютной выручки. Но эффекты санкций могут еще оказать сдерживающее влияние на внешнюю торговлю. Рост импорта в феврале возобновился на фоне сильного внутреннего спроса. Изменение цен и физических объемов экспорта остается значимым риском для динамики рубля

• Баланс рисков для инфляции по-прежнему смещен в сторону проинфляционных. Дезинфляционные риски выражены слабо и в основном связаны с более быстрым замедлением внутреннего спроса

• Риски от преждевременного снижения ключевой ставки могут быть существенными. Экономические агенты могут скорректировать ожидания в сторону слишком быстрого снижения процентных ставок. Опыт других стран показывает, что слишком раннее снижение ставок ведет ко второй волне инфляции, справиться с которой еще сложнее, чем с первой

@xtxixty

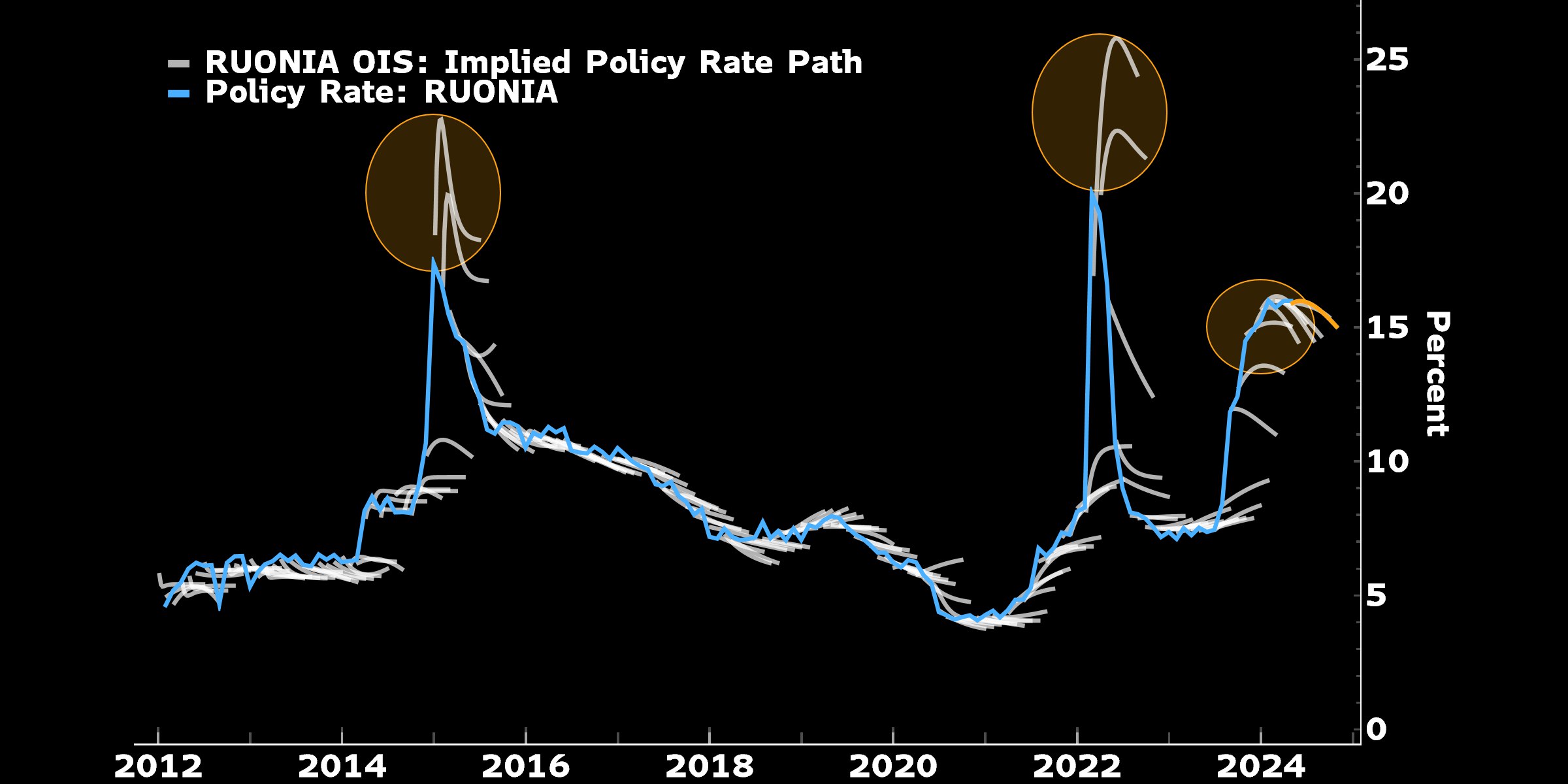

🧙 Оценка ожидания по ставки из ROISfix

@c0ldness

(Естественно и без обязательного роста, но чтобы рынок построжить)

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

Материал отражает основные моменты дискуссии о ситуации в эконом...

📝 Итак, новое резюме с заседания 22 марта, когда ЦБ сохранил нейтральный сигнал (т.е. действия будут зависеть от данных) и тезис о длительном периоде жестких денежно-кредитных условий, но вариант дальнейшего повышения ставки не обсуждал.

🔍 Из уже знакомого, уже привычные «сюжеты» о сомнениях в устойчивости/достаточной скорости замедления инфляции (дезинфляции), неожиданность ускорения экономики в 1К24 наряду с сомнениями в его устойчивости, опасения за перегрев рынка труда и рост з/п сверх производительности, неопределенность с источниками финансирования дополнительных госрасходов (налоги или займы). Жесткие ЖКУ влияют на экономику, но слабее, чем раньше из-за бюджетного стимула, горячего рынка труда и высоких прибылей у компаний, поэтому требуется большая жесткость политики (чем ранее) через более высокие реальные ставки для возвращения к целевой инфляции 4%.

🔍 Из нового, ЦБ обсуждал необходимость направленного сигнала о возможности повышения или повышения ставки, были группы сторонников и аргументы в пользу обоих вариантов. В первом случае – это слабость дезинфляции и риски для доверия к политике от трех лет высокой инфляции. Во втором случае – достаточная жесткость политики и более низкая инфляция, чем при повышении ставки до 16%. Консенсуса не было, поэтому решили обойтись без сигнала.

✅ Однако ЦБ впервые сформулировал «чек-лист» факторов для возможного повышения или снижения ставки

🟢 Условия для возможного снижения ставки:

• устойчивое замедление текущей инфляции;

• охлаждение потребительского кредитования и потребительской активности;

• снижение жесткости рынка труда;

• отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий.

🔴 Условия для возможного повышения ставки:

• закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение;

• отсутствие признаков снижения или дальнейший рост потребительской активности;

• увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике;

• реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 год

ЦБ несколько изменил структуру резюме, мне кажется, она стала лучше и полезнее. Перечень обсуждаемых сюжетов хорошо известен, здесь без новых фактов. Но проявилось наличие разных точек зрения по ставке – и вверх, и вниз.

Особенно важным мне видится тезис о возможном увеличении жесткости ДКУ через рост реальной ставки, т.е. даже при снижении инфляции/инфл. ожиданий ставка будет снижаться медленнее, чем в прошлом. Но понять это можно будет, расставив ✅ в соответствии с представленным «чек-листом».

В моей версии базового прогноза:

• сезонно-скорректированная инфляция в годовом выражении (с.к.г) не ускоряется, а постепенно снижается с нынешних 6-7% до 5-6% во 2К24

• экономика с марта-апреля начинает сильнее тормозить под влиянием высоких ставок (отрицательный кредитный импульс) и меньшего бюджетного импульса (ЦБ тоже это упоминает)

• серьёзных инфляционных рисков с внешних рынков в 2024 не жду

Поэтому базовый прогноз снижения ставки на 50-100 б.п. в июне сохраняю, к концу года ожидая 11%, хотя на рынке всё чаще звучит мнение о 12% (при текущем уровне неопределенности разница небольшая).

💰 С точки зрения рынков основная интрига по-прежнему в ОФЗ – пора ли покупать средние/длинные бумаги по 13.20-13.50%?

Да, баланс риск/доходность на ближайшие 1-3 года здесь улучшился с начала года, но шансы на повышение ставки в негативном сценарии и обильное первичное предложение от Минфина (1 трлн руб. в 2К24, вкл. 700 млрд руб. в бумагах10+ лет) по-прежнему не допускают спешки а части тактики.

Для рубля жесткая политика – это фактор поддержки, а для акций – лишь один из факторов, влияющих на котировки.

https://emcr.io/news/threads/660ab036bcb12

Материал отражает основные моменты дискуссии о ситуации в эконом...

@c0ldness

Какие слова мне кажутся главными в тексте?

1)

"Пока нет уверенности в скорости дальнейшей дезинфляции".

Это важнее всего. Что будет, если инфляция останется на текущем уровне?

"Риски того, что устойчивая инфляция закрепится на текущем повышенном уровне или вырастет, являются значимыми. Это может потребовать более высокого уровня ключевой ставки для возвращения инфляции к 4%."

2)

"Риски от преждевременного снижения ключевой ставки могут быть существенными. Экономические агенты могут скорректировать ожидания в сторону слишком быстрого снижения процентных ставок... Опыт других стран показывает, что слишком раннее снижение ставок ведет ко второй волне инфляции, справиться с которой еще сложнее, чем с первой. Такое несвоевременное снижение может требовать от монетарных властей новых и более значительных повышений ставки впоследствии."

Да, волны повышения и снижения не очень полезны. Интересно, что риски запоздалого снижения не обсуждаются.

3)

"Поскольку более трех лет инфляция преимущественно находилась выше цели, могут возникнуть риски для доверия к денежно-кредитной политике при более позднем достижении цели по инфляции, чем прогнозируется."

Это интересный момент. Есть ли риски недоверия в США, где в 2021-23 инфляция была выше 2%, и по текущим оценкам будет выше 2% в 2024? Скорее всего нет, хотя инфляционные ожидания из TIPS на пять лет остаются повышенными. Российские аналитики вообще заякорены на ближайшие годы.

—

Видимо, на ближайшем заседании (апрель) ставку не поменяют, а вот дальше будет интрига. По тексту, уровень 5-6% с.к.г. некомфортен для ЦБ, и можно ожидать повышений в июне-июле, если инфляция останется на этих уровнях.

Необычна ли для России "запаздывающая реальная ставка" в 8,5% (=16% минус 12-мес инфляция 7,5%)? Да, исторически она встречалась очень редко. Если брать отсечку 2013 года (с постепенным переходом к таргетированию инфляции), то никогда (кроме нескольких дней февраля 2022). Поэтому не до конца понятно, насколько эти специфические обстоятельства нужно ужесточать. Представим летом инфляцию 6% и год к году, и с.к.г. (со снятой сезонностью) - нужна ли для дополнительного снижения инфляции ставка 20%? Или стоит подождать 2025, когда инфляция сама уйдёт на уровень 4%?

Материал отражает основные моменты дискуссии о ситуации в эконом...

💡На наш взгляд, этот тезис (с которого начинается документ) является основанием не убирать из рассмотрения опцию повышения ключевой ставки:

i) суждения о ДКУ могут эволюционировать в зависимости от динамики инфляционных ожиданий, кредитования, доходностей ОФЗ и т.д., но совокупный спрос, на который призвана влиять ДКП, неожиданно ускорился вне зависимости от текущих и, в первую очередь, предыдущих суждений о направленности ДКУ

ii) если в прошлый раз потребительский спрос "только начал реагировать на ужесточение денежно-кредитных условий", то в этот раз "сильная, незамедляющаяся динамика потребительской активности была одним из главных сюрпризов в начале года"

iii) если в прошлый раз "напряженность на рынке труда перестала нарастать", то в этот раз "напряженность на рынке труда вновь усилилась"

• Отклонение вверх внутреннего спроса от прогноза ЦБ + (ii) + (iii) должны менять более старые суждения о степени жесткости ДКУ в более мягкую сторону, что, на наш взгляд, является достаточным основанием для того, чтобы не убирать из рассмотрения опцию повышения ключевой ставки (даже несмотря на то, что с февраля ДКУ ужесточились)

• Динамика текущих темпов инфляции неустойчива, когда в товарах и услугах она разнится кардинально (как сейчас)

• Вклад в это расхождение могут вносить административные меры, например, соглашения о сдерживании цен на продовольствие в регионах – их отмена потенциально проинфляционный фактор

• Распределено ли обсуждение равномерно между участниками, в отличие от распределения активности членов СД в СМИ?

• Мы считаем, что было бы полезным индивидуализировать предложения, высказанные участниками обсуждения, с тем, чтобы не формировалось (наверняка ошибочное) предположение о том, что большинство суждений и мнений принадлежит узкому кругу участников

• Индивидуальная ответственность > коллективная?

• Если изменение доходностей ОФЗ вызвано неопределенностью относительно источников финансирования бюджетных расходов, то в доходностях изменилась компонента терм-премии, а не ожиданий относительно дальнейшей траектории ключевой ставки, что, на наш взгляд, ужесточением ДКУ per se не является (изменение компоненты неопределенности в доходностях может не является ужесточением ДКУ)

@xtxixty

📌В апреле - июне вероятность изменения ставки невысока. Первое снижение может произойти в сентябре, а в конце 3 кв 2024 ставка может оказаться на уровне 15%;

📌На фоне глобального ввода мощностей по производству СПГ многое будет зависеть от санкций в отношении России;

📌Текущий объем продаж Tesla в 10-20 раз меньше капитализации компании. Для многих акционеров Tesla такой сценарий станет обнулением их инвестиций;

📌Почему промышленность проигрывает в борьбе за рабочие руки?

📌Российская угольная отрасль стоит на пороге самого серьезного структурного сдвига со времен 1980-х и 1990-х;

📌Как может работать система безопасных расчетов со странами-партнерами и проблеме вторичных санкций;

📌Аномалия возросшего несоответствия между динамикой средних потребительских цен и индексами цен стала еще более заметной: в 2023 расхождение увеличилось до 2 пп с 0,2 пп в 2013-2021.

📩Жмите сюда, чтобы получать главную аналитику дня с доставкой прямо в ваш телеграм.

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!