Субсидии должны поддержать НПЗ в условиях вынужденного сокращения выпуска нефтепродуктов: по данным Росстата, среднесуточное производство автобензина в период с 15 по 21 апреля 2024 г. сократилось на 14% (до 112 тыс. т в сутки) в сравнении с пиковым значением 19-25 февраля 2024 г., а производство дизеля – на 8% (до 229 тыс. т в сутки).

Устойчивый рост выпуска нефтепродуктов будет невозможно обеспечить без полной безопасности инфраструктуры НПЗ, а также снятия ограничений на поставку оборудования из Европы, США и Японии, которые до 2022 г. были основными технологическими партнерами российской нефтепереработки.

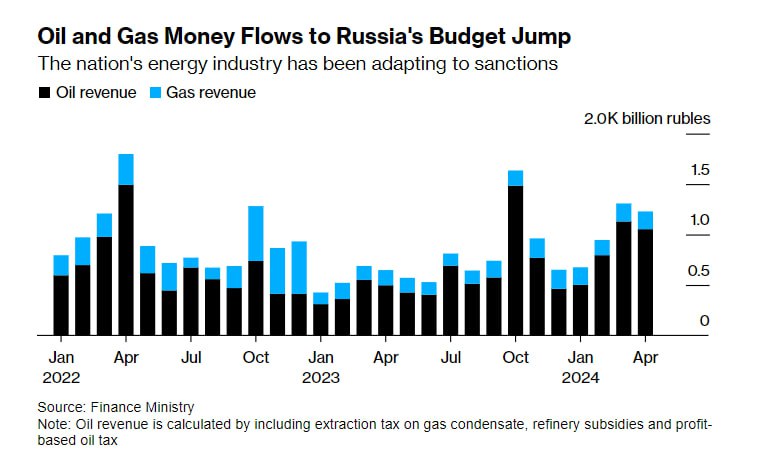

Итак, Минфин насчитал 183.6 млрд руб. (мои оценки 170 млрд руб.) дополнительных нефтегазовых (НГ) доходов. Но с учётом апрельской ошибки в 72.7 млрд руб. чистый объем регулярных операций составил бы 110.9 млрд руб. или 5.55 млрд руб. в день. Но ЦБ одновременно продает валюту на 11.8 млрд руб. в день под расходы/инвестиции из ФНБ в 2023 году.

Поэтому нетто-операции на валютном рынке в мае будут предполагать продажу валюты на 6.25 млрд руб. в день по сравнению с символическими 0.6 млрд руб. в апреле.

🔮 Увеличение объема продажи валюты в мае вкупе с отложенными эффектами растущего профицита внешней торговли в марте продолжат оказывать рублю поддержку в мае и июне. Помимо регулярных продаж валюты под налоги, текущие платежи и обязательную продажу выручки, часть экспортеров будет готовиться к предстоящим выплатам дивидендов, что также потребует продаж валюты. Одновременно из-за санкций выплаты дивидендов в адрес нерезидентов блокируются на счетах «С», хотя раньше эти средства конвертировались обратно в валюту. Поэтому чистый эффект дивидендных выплат на курс рубля видится положительным. Сохранение высокой ставки ЦБ - ещё один плюс для рубля.

В итоге, допускаю, что в мае-июне рубль может тяготеть к диапазону 90-93/USD c последующим умеренным ослаблением до 95-100 к концу года.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Ожидаемый объем ...

ЦБ в мае купит валюты и золота более чем на 110 млрд рублей (5.6 млрд в день) в рамках бюджетного правила. Банк России по-прежнему остается нетто-продавцом иностранной валюты, что будет поддерживать рубль, считает Егор Сусин @Truecon. В частности, Дмитрий Полевой @dmitrypolevoy считает, что в мае-июне рубль может приблизиться к 90-93/USD c последующим ослаблением до 95-100 к концу года.

Устойчивый рост выпуска нефтепродуктов будет невозможно обеспечить без полной безопасности инфраструктуры НПЗ, а также снятия ограничений на поставку оборудования из Европы, США и Японии, отмечает Кирилл Родионов @kirillrodionov.

https://emcr.io/news/t/o-neftegazovih-dohodah-may

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Это чуть больше цифры в ФЗ о бюджете

Даже с учетом роста расходов на обслуживание госдолга - бюджет не закладывал сохрание ключевой ставки в 16% на почти весь 2024 г., придется и по льготной ипотеке банкам отдать больше и по флоатерам заплатить - дефицит федбюджета не превысит 1.5% ВВП

💫 При текущем уровне долга бюджет выглядит устойчивым при любой цене Brent выше $70

@c0ldness

Когда мы говорим о росте расходов на обслуживания госдолга из-за более высокой ключевой ставки, чем было заложено в бюджетные прогнозы, то часто слышим

Т.е. хотя процентные ставки выше, но "финрез" Минфина сбалансирован: рост % расходов компенсируется % доходов - так?

💀 Так, но не совсем

С точки зрения бюджетного правила и процентные расходы - это новые расходы, и % доходы - это тоже новые расходы

Почему? Потому что % доходы - это не-нефтяные доходы, а все не-нефтяных доходы повышают предел расходов федерального бюджета по формуле предела расходов:

Вывод тут в том, что среди многих других ассиметрий бюджетного правила, оно так же ассиметрично по ставкам: доходы от % бюджета увеличивают расходы, а расходы от % увеличивают долг - ничего не компенсируется

@c0ldness

(i) которое расчитано на нулевой первичный баланс при положительной разнице r-g

(ii) построено на оптимистичной траектории цены нефти $60 + 2% роста/год и низких ликвидных остатках ФНБ

@c0ldness

Тред на EMCR https://emcr.io/news/t/o-neftegazovih-dohodah-may

Ожидаемый объем ...

Холодный расчет поднял важную тему для будущей бюджетной, налоговой и денежно-кредитной политики. М. Мишустин назвал их "абсолютно самостоятельными". В прошлом так и было, но в будущем придется увязывать все между собой.

💬 Как рост процентных расходов влияет на расходы бюджета, дефицит и инфляцию в рамках действующего бюджетного правила?

ХР верно оценивает, что "высокие ставки = высокий дефицит бюджета", а также "= повышенные процентные доходы и непроцентные расходы бюджета". Правда, повышенные расходы идут на компенсации банкам по льготным кредитам, зависимым от ключевой ставки.

Внешне все выглядит сбалансированно, кроме трех нюансов:

1️⃣ как это влияет на ДКП и ключевую ставку?

Банк России считает и дефицит бюджета, и рост расходов проинфляционным, а льготные кредиты – тем, что делает ставки выше для всех остальных. Парадокс в том, что чем выше КС, тем больше спрос на льготные кредиты, выше расходы, дефицит – и снова КС 👉🏻 Замкнутый круг.

2️⃣ как это влияет на кривую госдолга?

Когда Минфин получает повышенные доходы от размещения средств Казны на срок до года (портфель уже 8-10 трлн) и размещает только длинные ОФЗ-ПД, он выравнивает кривую ОФЗ. Минимум ставки по размещению средств ФК 15,28%=16%x(1-норма рез. 4,5%). При этом недостаток спроса в длинном конце даже на рефинансирование госдолга и %, ориентирует кривую на текущую КС 16%, а не нейтральные 6-7%.

В идеале Минфин должен работать по всей кривой ОФЗ, в том числе занимать на срок до 1 года, как это делает вся банковская система. Так поступают и в Бразилии, и в США.

3️⃣ как это влияет на инфляцию?

Неоднозначно. Не все расходы одинаково полезны проинфляционны. Краткосрочно эффект на инфляцию от повышенных процентных расходов или компенсаций банкам по льготным кредитам стремится к нулю. Эти доходы идут преимущественно в финансовый сектор, не увеличивают расходы в реальной экономике и лишь опосредованно влияют на доходы населения и бизнеса.

Долгосрочно высокие ставки и процентные доходы в экономике существенно увеличивают и финансовый ресурс у частного сектора, и госдолг, и стоимость его облуживания. Будет это проблемой или нет зависит от желания частного сектора сберегать в национальной валюте или иностранной. До 2022 до 50% новых сбережений в экономике уходило в иностранные активы. В будущем должно быть все меньше, но проблема увязки прироста рублевых активов, доходов от них, притока валюты по торговому балансу и контроля за финансовыми потоками останется.

Для иллюстрации построим модель динамики госдолга и расходов на его обслуживание при сохранении текущей ситуации:

- консервативной бюджетной политики с формально нулевым первичным дефицитом, когда госдолг растет только на величину процентных расходов;

- вместо госдолга активным ростом частного кредита, в т.ч. благодаря льготным кредитам и высоким ставкам;

- жесткой ДКП с двузначной ставкой, которая будет пытаться приблизить инфляцию к 4% (но немного не достигнет цели – ВВП будет расти номинально на 7%, включая 5% инфляции;

- налоговой политики, направленной только на балансировку бюджета (задача прогрессивного налогообложения должна быть в другом – не для финансирования расходов, а включения автоматических стабилизаторов и ограничения спроса при избыточном росте доходов);

- размещения Минфином длинных ОФЗ под ~14%.

💡Итак, через 30 лет у нас будет в 40 раз больше госдолга, в 80 раз вырастут расходы на его обслуживание. Относительно ВВП долг в ОФЗ вырастет с 12% до 64%, а процентные расходы с 1% до 9% ВВП. Большие цифры! Хотя в Бразилии госдолг 75% и дефицит 9% ВВП (вкл. 7 на % по госдолгу), а инфляция близка к цели 4%.

Уже через 10 лет на проценты по госдолгу в России потребуется не 2, а 9 трлн руб., существенно больше, чем на погашение ОФЗ 1,5-2 трлн в год, исходя из текущей структуры.

⛔️ Вопрос: для чего Минфин пытается равномерно распределить погашение госдолга на срок 10 и более лет, когда через 10 лет нужно в разы больше только на проценты по госдолгу? До разработки стратегии всех политик хорошо бы ответить на этот тактический вопрос.

@truevalue

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!