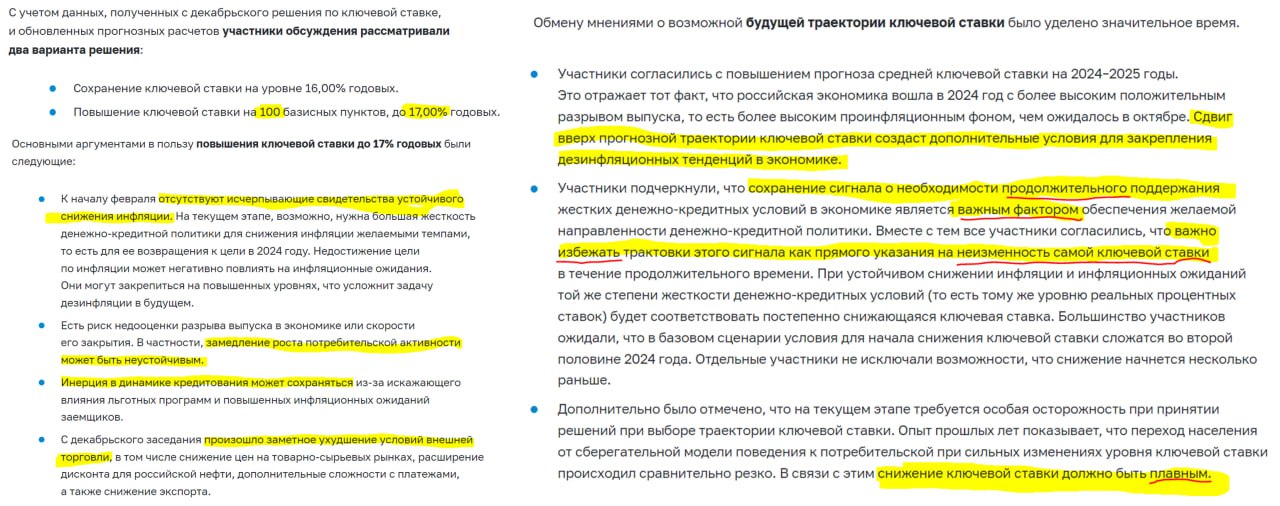

«Участники подчеркнули, что сохранение сигнала о необходимости продолжительного поддержания жестких денежно-кредитных условий в экономике является важным фактором обеспечения желаемой направленности денежно-кредитной политики.

Вместе с тем все участники согласились, что важно избежать трактовки этого сигнала как прямого указания на неизменность самой ключевой ставки в течение продолжительного времени.

При устойчивом снижении инфляции и инфляционных ожиданий той же степени жесткости денежно-кредитных условий (то есть тому же уровню реальных процентных ставок) будет соответствовать постепенно снижающаяся ключевая ставка.

Большинство участников ожидали, что в базовом сценарии условия для начала снижения ключевой ставки сложатся во второй половине 2024 года. Отдельные участники не исключали возможности, что снижение начнется несколько раньше.»

Вот и Хеликоптер не исключает более раннего снижения. Базово, скорее, в апреле, но может быть даже и в марте (если будут сильные сюрпризы по инфляции вниз).

@helicoptermacro

Публикуем Резюме обсуждения ключевой ставки по февральскому решению Сове...

⚡️ЦБ опубликовал детали обсуждения решения по ключевой ставке

• Инфляционное давление постепенно ослабевает, в январе оставалось примерно таким же, как в декабре

• Возвращение инфляции к 4% может характеризоваться значительной инерцией и требовать продолжительного периода жестких ДКУ

• Вклад увеличения потенциала мог быть выше, чем Банк России оценивал прежде

• Убедиться в устойчивости текущих тенденций на рынке труда можно будет только по прошествии времени

• Потребительский спрос остается на высоких уровнях, он только начал реагировать на ужесточение ДКУ

• Для совокупного спроса первоочередное значение имеют запланированные расходы бюджета на среднесрочном горизонте и налоговая политика. График же фактических перечислений бюджетных средств внутри года имеет второстепенное значение для изменения спроса в экономике

• Охлаждение кредитного рынка происходит практически во всех сегментах

• ДКУ ужесточились с декабрьского заседания по ключевой ставке. Инверсия кривой ОФЗ заметно усилилась. Реальные доходности ОФЗ-ИН выросли до уровня выше 5% годовых

• Отмечается меньшая чувствительность корпоративного кредитования к изменению процентных ставок

• Риски для финансовой устойчивости, связанные с высокими процентными ставками, незначительны

• Сберегательные настроения населения усиливаются

• Если затруднения [во внешних расчетах] затрагивают одновременно и экспорт, и импорт, то выраженного влияния на обменный курс может и не наблюдаться

• Баланс рисков по-прежнему остается смещенным в сторону проинфляционных. Рассматривались два варианта: i) сохранение ключевой ставки на уровне 16.00% и ii) повышение на 100 бп до 17.00%

• Важно избежать трактовки сигнала [о необходимости продолжительного поддержания жестких ДКУ] как прямого указания на неизменность самой ключевой ставки в течение продолжительного времени. При устойчивом снижении инфляции и инфляционных ожиданий той же степени жесткости ДКУ (то есть тому же уровню реальных процентных ставок) будет соответствовать постепенно снижающаяся ключевая ставка

@xtxixty

✔️ Рассматривалось два решения оставить 16% и повысить до 17% - шаг 100 б.п. но повышение скорее отражало бы потенциальные риски, дверка для повышения осталась приоткрытой (хотя это выглядит не очень), важно смотреть на: инфляционные ожидания, потребительскую активность, динамику кредита и внешнюю торговлю (курс).

✔️ "Продолжительный период" - рассматривается как важный сигнал политики, однако Банк России оценивает жесткость ДКУ с позиции реальных процентных ставок, поэтому быстрое снижение инфляции (и инфляционных ожиданий) будет основанием для снижения ставок раньше, чем через полгода.

✔️ "Большинство" участников ожидают начала снижения ставки во второй половине 2024 года (июль-сентябрь).... но "отдельные" участники не исключали что снижение "несколько раньше" (июнь?).

✔️ Снижение ставки должно быть плавным, т.е. Банк России скорее будет склонен снижать ставки значительно медленнее, чем поднимал, а не резкими движениями.

Сигналы и мотивы решения видятся такими: при прочих равных, Банк России снижение ставки скорее на июль -сентябрь. Если во втором квартале будут серьезные признаки замедления инфляции/ожиданий/кредита/спроса, что маловероятно - может немного раньше начать, если инфляция останется высокой - снижение скорее сместится в осень, но двигаться вниз будет медленно (не по 100-200 б.п. а по ~25...50) как бразильцы...

Базово: июль смотрится как первое снижение и шаг 50 б.п. на каждом заседании

@truecon

💡На наш взгляд, без обновленных квартальных данных по ВВП и всего с двумя дополнительными месячными значениями инфляции с декабрьского заседания слишком рано разворачивать дискуссию о возможной недооценке роста потенциала в прошлом

• У нас складывается впечатление, что в функции реакции ЦБ доминируют текущие темпы инфляции, что для нас характеризует ЦБ, скорее, как "strict inflation targeter":

i) текущие темпы инфляции определяют суждение о текущем разрыве выпуска...

... но не наоборот, в том смысле, что имеющееся более состоятельное суждение о разрыве выпуска (который расширился строго до летнего ускорения текущих темпов инфляции) определяет суждение о будущей инфляции

ii) интенсивность обсуждения разрыва выпуска вырастает с текущей инфляцией, а не до ее ускорения, которому предшествовал рост разрыва выпуска

• Изменение доходностей ОФЗ per se, на наш взгляд, не означает изменение направленности ДКУ

💡Мир не риск-нейтральный => доходности могут меняться вслед за изменением премии за риск, а их эффект может иметь обратную направленность по сравнению с компонентой ожидания будущей траектории ставки (например, см. Macroeconomic Implications of Changes in the Term Premium)

• Представим counterfactual сценарий, в котором Минфин вместо использования 2.9 трлн руб. средств ФНБ закрыл бы дефицит бюджета допзаимствованиями ОФЗ-ПД в том же объеме в конце 2023. Как тогда изменилось бы суждение о направленности ДКУ? Изменение какой компоненты доходности влияло бы на него?

💡Да – но замедление начала года похоже на сезонную норму (но здесь у ЦБ есть информационное преимущество про февраль)

@xtxixty

Про инфляцию

• Трансмиссия жёсткой денежно-кредитной политики (ДКП) ускорилась по всем каналам, инфляция постепенно ⬇️

• Инфляция услуг - важный индикатор эффектов спроса и ДКП, пока сложно понять, насколько устойчивым или разовым было её ускорение в январе.

• Риск высокой инфляции надолго требует продолжительного периода жёсткой ДКП

Про экономику

• Неясно, сильная динамика экономики в 2023 выше прогнозов связана с бОльшим приростом её потенциала или с бОльшим циклическим ростом сверх потенциала (+й разрыв выпуска)

• Вклад ⬆️ потенциала мог быть выше, чем думали раньше, т.к. инфляция ⬇️ при неусилении перегрева рынка труда. Если ВВП рос больше за счёт потенциала, то инфляция будет ниже.

• Рост потреб. спроса - лучший индикатор действенности ДКП: он остается высоким и только начал реагировать на её ужесточение

• Нужно следить за запасами, давшими высокой вклад в ВВП в 2023, и его не нужно однозначно трактовать как «навес» запасов потреб/инвест-товаров, использование которых в 2024 может затормозить ВВП

• Инвестиции могут уверенно расти и при жёсткой ДКП (⬇️ реакции корп. кредита на ставку ЦБ) из-за рекордной загрузки мощностей, удорожания труда, роста прибылей, оптимистичных ожиданий по спросу и высоких издержек остановки уже начатых проектов даже при ⬆️ ставок

Про рынок труда

• Одна из ключевых тем дискуссии, пройден ли пик напряженности

• Для привлечения людей бизнес расширяет соцпакет, субсидирует аренду/покупку жилья, что повышает издержки и несёт риски инфляции

• Убедиться в устойчивости текущих тенденций можно будет по прошествии времени

Про бюджет

• Для спроса (и ДКП) важнее среднесрочный план расходов бюджета и налоговая политика через их влияние на планы выпуска, ожидаемые доходы населения и рост кредита

• График расходования средств внутри года второстепенен

Про внешние факторы и рубль

• Из-за быстрого снижения инфляции ЦБ развитых стран могут быстрее снижать ставки, чем ждали ранее, и это будет тормозить инфляцию в РФ из-за расширения разницы % ставок "у нас" и "у них", хотя с 2022 этот канал трансмиссии работает слабее

• Значительным риском для курса остаются ⬇️ физ. объемов экспорта и цен ненефтегазового экспорта, не компенсируемых бюджетным правилом

• Ограничения во внешних расчетах могут не влиять на курс, если одновременно затрагивают экспорт и импорт

• Непродление указа о продаже валютной выручки не станет значимым фактором для будущего курса

Про финансовые условия

• Подстройка кредитных ставок к жёсткой ДКП продолжится

• Они (ставки) дополнительно вырастут из-за (1) перехода системы к структурному дефициту ликвидности в 2024, и разница % денежного рынка к ключевой станет +й; (2) ужесточение норматива краткосрочной ликвидности НКЛ и ⬆️ соответствующей риск-премии в кредитных ставках; (3) ужесточения макро-пруденциальных мер.

• Риски финстабильности и кредитные риски от высоких ставок незначительны

• Возврат к 4% инфляции и закрытие +го разрыва выпуска требуют значительного ⬇️ темпов роста кредитования vs 2023, из-за льготных программ требуется большее охлаждение в рыночном сегменте.

Про будущую траекторию ставки и сигнал

• Заметное ⬇️ инфляции с декабря означает вероятное достижение достаточной степени жесткости ДКП

• Судить об устойчивости дезинфляции рано, поэтому сигнал о жёсткой ДКП надолго: +й разрыв выпуска достиг пика в 4К23, но есть риск недооценки его величины или скорости снижения.

• Доп. жесткость ДКП может создать риск сильного отклонения инфляции вниз от цели в 2025, поэтому важно избежать трактовки сигнала как указания на долгую неизменность ставки ЦБ, т.е. при ⬇️ инфляции и инфл. ожиданий она может снижаться при неизменной жёсткости ДКП

• В базовом сценарии большинство готово к снижению ставки в 2П24, но отдельные участники допускают начало снижения несколько раньше

🐢 Долгожданный отчёт вышел поздно вечером - видимо, ориентировались на время публикации резюме от ФРС 😁, но основные читатели в России, и публикация после 20.00 - плохая идея.

Содержательно, нельзя сказать, что мы получили какие-то откровения, хотя логику ЦБ понять становится чуть проще.

• Про саму инфляцию сказано не так много, но важен фокус на услугах - последняя недельная цифра была низкая, а вот немногочисленные частные услуги дорожали стабильно-высоко (0.15% н/н). В январе именно услуги стали сюрпризом, а в недельных данных их почти нет.

• Сильно больше сказано про рост ВВП, рынок труда и финусловия, подтверждая мои опасения перед прошлым заседанием, что именно они будут определяющими для траектории инфляции и ставки в 2024.

• Наконец, важен баланс между жёстким сигналом и осторожностью пережать со ставкой слишком сильно.

📊 Поэтому свои прогнозы не меняю: первое снижение ставки в июне на 50-100 б.п., к концу года 11%. Попавшиеся на неделе в каком-то большом канале консенсус- прогнозы ~14% к концу года выглядят также нереалистично, как и январский оптимизм про снижение в марте: по мере торможения ВВП будет ⬇️ инфляция, а за ней постепенно и ставка.

💰 Для рубля жёсткая ДКП создаёт важную опору, вкупе с указом по продаже выручки и бюджетным правилом позволяя не ждать какого-то резкого обвала, в т.ч. после выборов.

В ОФЗ ставки ожидаемо растут - рынок услышал ЦБ, а Минфин продолжает бонды размещать. Поэтому флоутеры остаются отличным активом в ожидании пиков по доходностям фиксов.

В акциях основной идеей для физиков остаются будущие дивиденды и дешевизна рынка, но прошлая неделя показала, что внешние риски недооценивать не стоит.

Накануне регулятор (несколько поздновато по времени публикации, прим. MMI) обнародовал протоколы дискуссии относительно решения по ставке. Отметим, что последнее заседание стало одним из самых предсказуемых в отношении итогового решения. Абсолютное большинство на рынке было настроено на сохранение “ключа” на нынешнем уровне в 16%, хотя сам ЦБ рассматривал и вариант повышения на 100 бп до 17%

Основные моменты “минуток” от ЦБ:

• действие трансмиссионного механизма ДКП ускорилось по всем каналам

• инфляционное давление постепенно ослабевает, что является следствием ужесточения ДКП

• есть риски, что риски того, что в сложившихся обстоятельствах инфляция может надолго закрепиться на повышенном уровне

• потребительский спрос остается на высоких уровнях, он только начал реагировать на ужесточение денежнокредитных условий

• влияние жесткой ДКП на кредитную активность продолжит нарастать.

• рост ВВП – выше предыдущих ожиданий, и он мог быть связан как с большим приростом потенциала экономики (например, вследствие повышения эффективности труда, ввода новых мощностей, использования новых технологий), так и с большим положительным разрывом выпуска (ситуация, в которой экономика растет быстрее своих объективных возможностей и предложение не успевает за спросом)

• сохранение высокой инвестиционной активности. Индикатор инвестиционной активности за 4кв23 года обновил исторический максимум

• рынок труда: уровень безработицы находится на историческом минимуме, ожидания по найму – на историческом максимуме, занятость растет, предприятия отмечают рекордно низкий уровень обеспеченности работниками

• ситуация на валютном рынке оставалась стабильной, продажи валюты на рынке снизились за прошедший период вслед за сокращением стоимостного объема экспорта

• одновременно с этим импортеры несколько снизили спрос на зарубежную продукцию, что отчасти может быть связано с ожиданиями снижения потребительского спроса из-за жестких денежно-кредитных условий

• высокие рублевые процентные ставки также поддерживают спрос на рублевые финансовые инструменты как средство сбережения

• значительным источником риска для обменного курса остаются изменения физических объемов экспорта, а также цен ненефтегазового экспорта, негативное влияние которых не может быть компенсировано за счет механизма бюджетного правила

• в случае непродления указа об обязательной продаже валютной выручки крупнейшими экспортерами это не станет значимым фактором последующей динамики обменного курса

• сохранение сигнала о необходимости продолжительного поддержания жестких денежно-кредитных условий в экономике является важным фактором обеспечения желаемой направленности ДКП

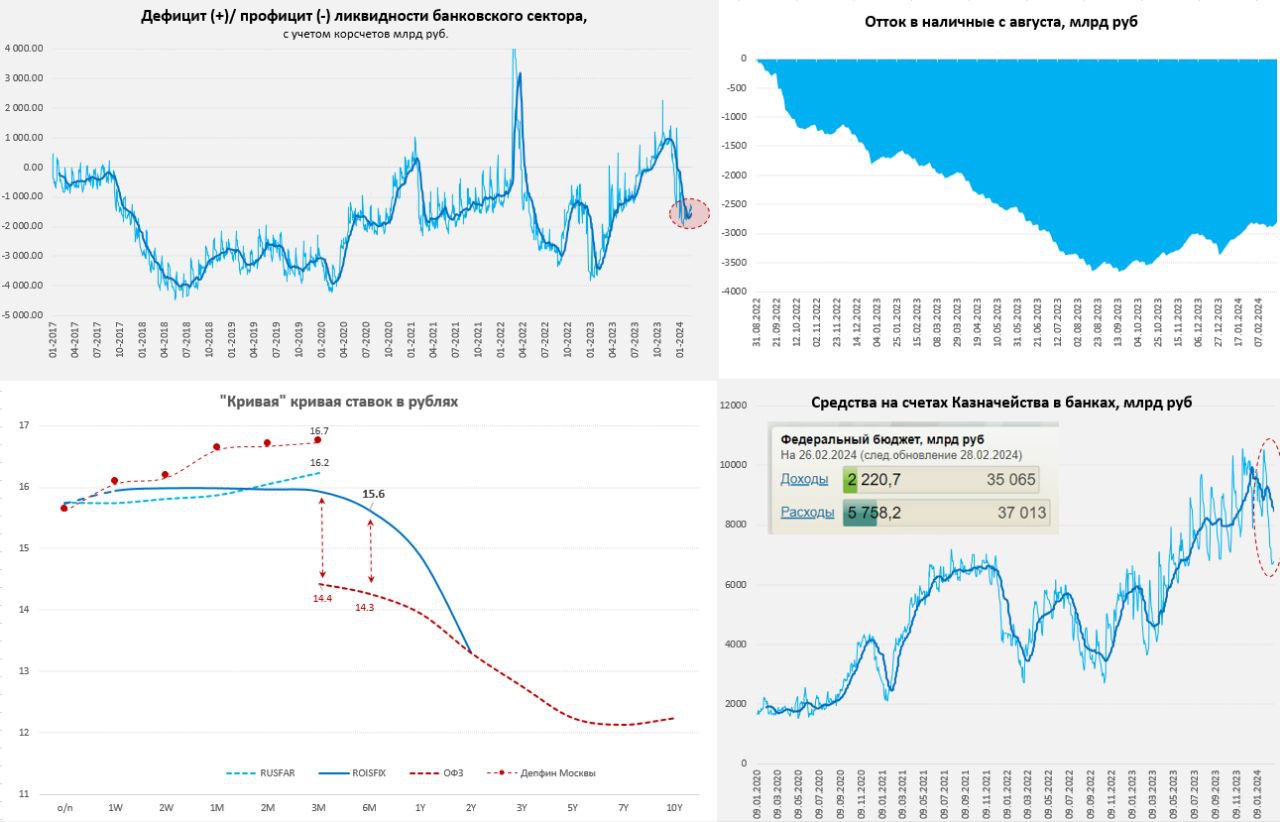

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

1. Это нужно читать. В дискуссии иногда прорываются голоса отдельных участников (в том числе главуправлений), но что важнее - видно, в каких терминах идёт обсуждение.

2. Апдейт макропрогноза теперь объясняют подробнее. Интересна, например, траектория инфляции - 5,7% в среднем за первый квартал и (видимо) заметное замедление после этого.

3. Оценка СТО - снижение в 2024 до $42 млрд с $51 млрд в 2023.

Что требует (от меня) дополнительных размышлений.

1. Обсуждение возможного роста ставки 16 февраля на фоне снижения инфляции. Со снятой сезонностью (SAAR) у ЦБ получается в декабре-январе около 6,3% и 6,7% - это заметно ниже сентября-октября 2023. (Более того, смотря как "снимать сезонность" - может быть, она была даже ниже).

2. Не до конца понятный сигнал про сроки снижения ключа. В тексте упоминается в основном "вторая половина года", но если инфляция будет сильно замедляться, жёсткими будут и условия с более низкой ставкой. Условно: сейчас 16% ставка и 6.5% SAAR - при снижении инфляции до 4% SAAR можно считать, что жёстко это 14% или меньше.

3. "Рост потенциала и поэтому замедление инфляции". Эта часть дискуссии мне показалась немного неясной - трудно предполагать, что потенциал вырос на фоне сильных ограничений и низкой безработицы, и сильной загрузки мощностей.

В целом - большое спасибо ЦБ, и надеемся на публикацию "траектории курса" во второй половине года!

Публикуем Резюме обсуждения ключевой ставки по февральскому решению Сове...

🟢 Приятным сюрпризом стали сомнения по поводу потенциала экономики. Он мог прирасти больше, чем оценивал ЦБ прежде. Производительность труда, новые мощности и технологии... Если так, то пересмотр оценок может стать поводом для снижения ставок раньше, чем ожидает ЦБ и рынок. Но, конечно, при условии, что инфляционное давление продолжит затухать, как в последние месяцы.

🟡 Не хватило лично мне учета влияния валютного курса и потоков капитала. Укрепление рубля могло повлиять на временное замедление инфляции, а санкционное давление — временно на отток капитала. Но в ближайшем будущем нас ждет несколько сделок, связанных с редомициляцией компаний. Потенциально может быть навес не только на котировки акций, но и на курс.

Банк России традиционно смотрит только на экспорт и импорт, но не замечает потенциальные риски на стороне финансовых потоков. Они гораздо больше влияли на курс в 2023 и могут продолжить влиять в 2024. Снижение сальдо торгового баланса должно быть закономерным следствием как внешних, так и внутренних ограничений на потоки капитала, но не приводить к ослаблению курса (как обычно принято считать).

🟢 Ещё один плюс за отношение к бюджетной политике. Много раз писал, что важнее расходы бюджета, а не его дефицит. Именно о них идет речь в обсуждении. О дефиците — ни слова.

ЦБ верно записывает, что важнее не фактические перечисления бюджетных средств внутри года, а "запланированные расходы бюджета на среднесрочном горизонте и налоговая политика".

💡Испытание расходами бюджета мы пройдем снова в начале 2024. В феврале Казна сократила остатки на счетах в банках на ~2,5 трлн (будет меньше после поступления налогов в конце месяца). Общий дефицит бюджета за январь-февраль может достигнуть 2 трлн руб. (в начале 2023 было 2,4 трлн). Расходы уже превысили прошлогодние (5,9 против 5,5 трлн в 2023).

Cледствием февральского бюджетного импульса может стать либо рост остатков на счетах юрлиц, либо сокращение (или отсутствие роста как в январе) корпоративного кредита. Посмотрим, как будет оценивать это ЦБ. В принятой логике рост объема денег считается проинфляционным, но все не так прямолинейно.

В системе могут расти и деньги, и кредит, но не выливаться в реальную экономику. Высокие ставки тому тоже причина. Когда новые кредиты получить сложнее, многие захотят сохранить финансовую свободу, а не гасить кредит досрочно. Тем более если это кредит по льготной или фиксированной более низкой ставке.

Ну а если мы увидим наконец-то кредитное сжатие в результате бюджетного дефицита, то при прочих равных это откроет путь к снижению ставки.

@truevalue

🗓Чего ждать на этой неделе?

• Минфин объявит объемы валютных операций на март – по нашим оценкам, с учетом "нерегулярных" операций продажи валюты составят около 9 млрд руб. в день

• Узнаем, каким было исполнение федерального бюджета в феврале – дефицит за месяц мог быть близок к 0.8 трлн руб.

• Росстат расскажет о финансовых результатах компаний в 2023 и инфляции с 27 февраля по 4 марта (ждем +(0.08–0.14)% н/н)

⏪Новости макро прошлой недели

• Банк России опубликовал резюме обсуждения ключевой ставки – одной из основных тем дискуссии стал потенциал экономики

• Динамика экономической активности в январе была разнонаправленной, а напряженность на рынке труда не снизилась – безработица вернулась на свой исторический минимум в 2.9%

• Владимир Путин выступил с посланием Федеральному собранию – совокупная стоимость объявленных мер превышает 8 трлн руб. на 6 лет

• ОПЕК+ продлит ограничение предложения нефти на мировом рынке до середины 2024, а Россия дополнительно к ранее объявленному сокращению добычи на 500 тыс. баррелей в сутки снизит добычу на 471 тыс. баррелей в сутки

📊IMOEX за неделю вырос на 4%, USDRUB и CNYRUB на конец недели – 91.7 и 12.7

@xtxixty

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!