💎 Минфин России и главы диппредставительств стран БРИКС обсудили взаимодействие в сфере драгкамней

26 апреля состоялся брифинг замминистра финансов Алексея Моисеева для глав дипломатических представительств стран БРИКС и ADPA в России в преддверии Петербургского международного экономического форума.

Тема брифинга: «Развитие сотрудничества стран БРИКС в алмазно-бриллиантовой отрасли».

Цель брифинга: выработать совместные шаги для развития свободной торговли необработанными алмазами на внутренних рынках стран БРИКС и ADPA исключительно на основе требований Схемы Сертификации Кимберлийского процесса как безальтернативного механизма торговли бесконфликтными алмазами.

На брифинге были предложены дальнейшие шаги развития сотрудничества стран БРИКС в алмазно-бриллиантовой отрасли, которые необходимо предпринять до проведения саммита БРИКС в октябре 2024 года в Казани.

📌 Участники также обсудили ключевые цели проведения круглого стола в рамках председательства России в БРИКС в 2024 году.

@minfin

26 апреля состоялся брифинг замминистра финансов Алексея Моисеева для глав дипломатических представительств стран БРИКС и ADPA в России в преддверии Петербургского международного экономического форума.

Тема брифинга: «Развитие сотрудничества стран БРИКС в алмазно-бриллиантовой отрасли».

Цель брифинга: выработать совместные шаги для развития свободной торговли необработанными алмазами на внутренних рынках стран БРИКС и ADPA исключительно на основе требований Схемы Сертификации Кимберлийского процесса как безальтернативного механизма торговли бесконфликтными алмазами.

На брифинге были предложены дальнейшие шаги развития сотрудничества стран БРИКС в алмазно-бриллиантовой отрасли, которые необходимо предпринять до проведения саммита БРИКС в октябре 2024 года в Казани.

📌 Участники также обсудили ключевые цели проведения круглого стола в рамках председательства России в БРИКС в 2024 году.

@minfin

26 Apr'24 18:13

📑Отчеты дня, часть 3: ретейлеры

Последняя (на сегодня) часть с разбором отчетов компаний по МСФО за 1 квартал. Теперь рассмотрим Fix Price и Ленту

🔹Fix Price (FIXP)

МСар = ₽260 млрд

Р/Е = 8

Результаты

- выручка: ₽71,7 млрд (+9%)

- EBITDA: ₽9,7 млрд (-12%)

- чистая прибыль: ₽3,3 млрд (-44%)

- капзатраты: 1,9% от выручки (3,2% за 1кв23)

Снижение EBITDA компания связывает с давлением на валовую маржу и увеличением коммерческих, общих и административных расходов (SG&A).

Бумаги Fix Price (FIXP) падают на 3,5%.

🚀Мнение аналитиков МР

У компании есть серьезный минус — она до сих пор зарегистрирована за рубежом, из-за чего могут возникнуть сложности при взаимодействии с НКЦ.

Кроме того, финансовые показатели FIXP ухудшаются из-за конкуренции с маркетплейсами в сегменте non-food и "жесткими дискаунтерами" от Х5 и Магнита в food-ретейле.

Поэтому сейчас мы не рекомендуем бумаги компании для инвестиций.

🔹Лента (LENT)

МСар = ₽125 млрд

Результаты

- выручка: ₽202 млрд (+62%)

- EBITDA: ₽18 млрд (+232%)

- чистая прибыль: ₽3,3 млрд (против убытка в ₽2,8 млрд за 1кв23)

- чистый долг: ₽178 млрд (+3%)

- чистый долг/EBITDA: 2,3х (2,8х на конец 2023 года)

Рост валовой прибыли, а также снижение коммерческих, общехозяйственных и административных расходов привели к росту EBITDA. LfL-выручка составила 18,2%, средний чек — 10,6%, трафик — 6,9%.

Заметно выросло количество открытых магазинов формата "у дома" — с 8 точек за 1кв23 до 141 в 1кв24.

Бумаги Ленты (LENT) растут на 11%.

🚀Мнение аналитиков МР

Невооруженным глазом видно, что бизнес Ленты развивается.

Но при этом мы считаем, что бурный рост ретейлера уже заложен в котировки компании.

@marketpowercomics

Последняя (на сегодня) часть с разбором отчетов компаний по МСФО за 1 квартал. Теперь рассмотрим Fix Price и Ленту

🔹Fix Price (FIXP)

МСар = ₽260 млрд

Р/Е = 8

Результаты

- выручка: ₽71,7 млрд (+9%)

- EBITDA: ₽9,7 млрд (-12%)

- чистая прибыль: ₽3,3 млрд (-44%)

- капзатраты: 1,9% от выручки (3,2% за 1кв23)

Снижение EBITDA компания связывает с давлением на валовую маржу и увеличением коммерческих, общих и административных расходов (SG&A).

Бумаги Fix Price (FIXP) падают на 3,5%.

🚀Мнение аналитиков МР

У компании есть серьезный минус — она до сих пор зарегистрирована за рубежом, из-за чего могут возникнуть сложности при взаимодействии с НКЦ.

Кроме того, финансовые показатели FIXP ухудшаются из-за конкуренции с маркетплейсами в сегменте non-food и "жесткими дискаунтерами" от Х5 и Магнита в food-ретейле.

Поэтому сейчас мы не рекомендуем бумаги компании для инвестиций.

🔹Лента (LENT)

МСар = ₽125 млрд

Результаты

- выручка: ₽202 млрд (+62%)

- EBITDA: ₽18 млрд (+232%)

- чистая прибыль: ₽3,3 млрд (против убытка в ₽2,8 млрд за 1кв23)

- чистый долг: ₽178 млрд (+3%)

- чистый долг/EBITDA: 2,3х (2,8х на конец 2023 года)

Рост валовой прибыли, а также снижение коммерческих, общехозяйственных и административных расходов привели к росту EBITDA. LfL-выручка составила 18,2%, средний чек — 10,6%, трафик — 6,9%.

Заметно выросло количество открытых магазинов формата "у дома" — с 8 точек за 1кв23 до 141 в 1кв24.

Бумаги Ленты (LENT) растут на 11%.

🚀Мнение аналитиков МР

Невооруженным глазом видно, что бизнес Ленты развивается.

Но при этом мы считаем, что бурный рост ретейлера уже заложен в котировки компании.

@marketpowercomics

26 Apr'24 18:10

Сдвиги в мировой торговле

Вчера показал пару слайдов, иллюстрирующих сдвиги в мировой торговле глазами США и Китая. За последние 5 лет мировая торговля прошла 3 качественно различающихся этапа: «торговая война» — «постковидный трамплин» — «набат геополитики».

Слайды иллюстрируют торговлю США и Китая с ключевыми группами стран-партнеров. Например, можно увидеть, насколько разной была динамика торговли каждой из двух крупнейших экономик мира со странами АСЕАН и странами альянса Chip 4 (Япония, Южная Корея, Тайвань).

Блоки, конечно, формируются — страны внутри блоков более активно торгуют между собой и все такое. Но у Китая с 2022 года держится исторически высокий профицит торговли. Продукция находит сбыт, несмотря на все разговоры, и косвенно этому способствует реэкспорт в США через страны АСЕАН и Северной Америки. Так что Китай все еще «на коне», кто бы что ни говорил

Вчера показал пару слайдов, иллюстрирующих сдвиги в мировой торговле глазами США и Китая. За последние 5 лет мировая торговля прошла 3 качественно различающихся этапа: «торговая война» — «постковидный трамплин» — «набат геополитики».

Слайды иллюстрируют торговлю США и Китая с ключевыми группами стран-партнеров. Например, можно увидеть, насколько разной была динамика торговли каждой из двух крупнейших экономик мира со странами АСЕАН и странами альянса Chip 4 (Япония, Южная Корея, Тайвань).

Блоки, конечно, формируются — страны внутри блоков более активно торгуют между собой и все такое. Но у Китая с 2022 года держится исторически высокий профицит торговли. Продукция находит сбыт, несмотря на все разговоры, и косвенно этому способствует реэкспорт в США через страны АСЕАН и Северной Америки. Так что Китай все еще «на коне», кто бы что ни говорил

ЦМАКП-новости

25 апреля сотрудник ЦМАКП Андрей Гнидченко выступил с докладом «Сдвиги в торговых взаимосвязях крупнейших экономик мира: уроки «пятилетки бу...

26 Apr'24 17:48

📌Тред дня EMCR News: Банк России оставил ставку на уровне 16%

Банк России сохранил ключевую ставку на уровне 16%, что полностью совпало с ожиданиями экономистов. Главная новость заключается в том, что возвращение инфляции к цели, похоже, потребует больше времени, чем ожидалось ранее. На этом фоне ставки вряд ли будут снижаться в июле - сентябре, как предсказывали многие экономисты. Даже больше - снижение в этом году совсем не гарантировано, а повышение не исключено.

Что было важного еще https://emcr.io/news/t/cbr-key-rate-april

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Банк России сохранил ключевую ставку на уровне 16%, что полностью совпало с ожиданиями экономистов. Главная новость заключается в том, что возвращение инфляции к цели, похоже, потребует больше времени, чем ожидалось ранее. На этом фоне ставки вряд ли будут снижаться в июле - сентябре, как предсказывали многие экономисты. Даже больше - снижение в этом году совсем не гарантировано, а повышение не исключено.

Что было важного еще https://emcr.io/news/t/cbr-key-rate-april

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

💡Мы не ждем снижения КС в текущем году

@xtxixty

@xtxixty

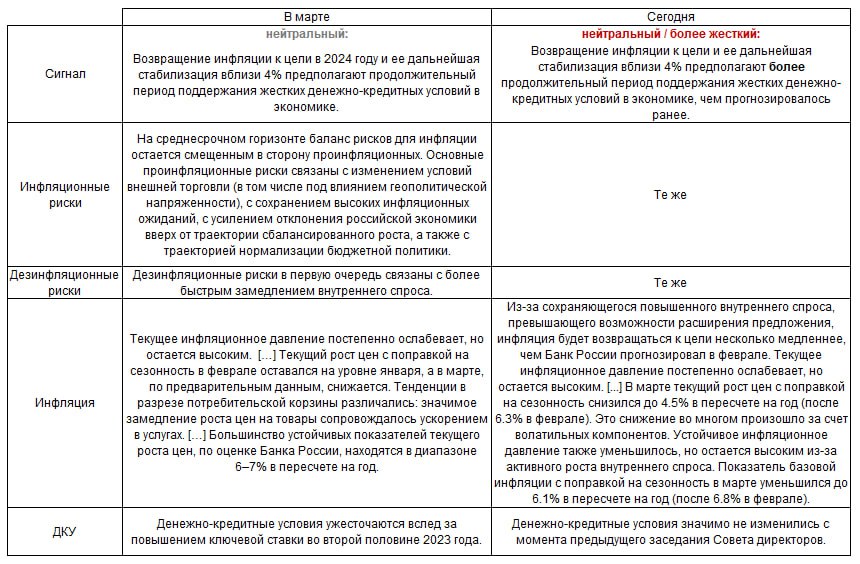

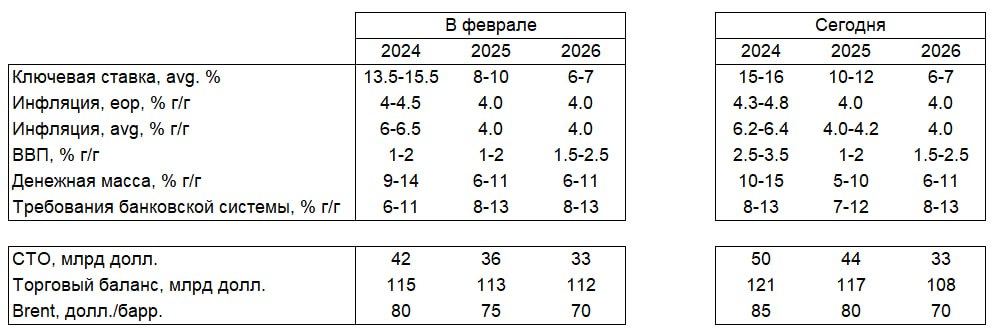

❔Как изменилась риторика ЦБ с мартовского заседания?

👆Основные изменения – в таблице

Риторика ужесточилась:

i) сигнал теперь говорит о "более продолжительном периоде поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее"

ii) прогноз по ключевой ставке заметно пересмотрен вверх и допускает ее сохранение на уровне 16.00% до конца года

❔Что привело к ужесточению риторики?

• Инфляция будет "возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале" – из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения

• Инфляционные ожидания "в целом остаются на повышенных уровнях"

• В 1к24 российская экономика "продолжает расти заметно быстрее, чем прогнозировалось", а ее отклонение вверх от траектории сбалансированного роста остается значительным

• Жесткость рынка труда продолжает нарастать

• Денежно-кредитные условия перестали ужесточаться – "значимо не изменились с момента предыдущего заседания"

• Кредитная активность остается высокой – необеспеченное потребительское кредитование ускорилось, ипотечное кредитование замедляется за счет рыночного сегмента, а корпоративное кредитование увеличилось в марте после умеренного роста в начале года

💡Баланс рисков для инфляции остается смещенным в сторону проинфляционных

@xtxixty

👆Основные изменения – в таблице

Риторика ужесточилась:

i) сигнал теперь говорит о "более продолжительном периоде поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее"

ii) прогноз по ключевой ставке заметно пересмотрен вверх и допускает ее сохранение на уровне 16.00% до конца года

❔Что привело к ужесточению риторики?

• Инфляция будет "возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале" – из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения

• Инфляционные ожидания "в целом остаются на повышенных уровнях"

• В 1к24 российская экономика "продолжает расти заметно быстрее, чем прогнозировалось", а ее отклонение вверх от траектории сбалансированного роста остается значительным

• Жесткость рынка труда продолжает нарастать

• Денежно-кредитные условия перестали ужесточаться – "значимо не изменились с момента предыдущего заседания"

• Кредитная активность остается высокой – необеспеченное потребительское кредитование ускорилось, ипотечное кредитование замедляется за счет рыночного сегмента, а корпоративное кредитование увеличилось в марте после умеренного роста в начале года

💡Баланс рисков для инфляции остается смещенным в сторону проинфляционных

@xtxixty

26 Apr'24 17:45

Моисеев: АЛРОСЕ придется продать долю в ангольской “Катоке”

АЛРОСА будет вынуждена выйти из капитала компании Sociedade de Catoca — горнорудного объединения «Катока», четвертого в мире месторождения по объему залежей и добыче алмазов, из-за опасений Анголы по перспективам сотрудничества с находящейся под санкциями российской компанией. Об этом журналистам заявил заместитель министра финансов РФ Алексей Моисеев.

🔺 Ангольцы считают, что присутствие «АЛРОСА» в качестве ключевого акционера мешает им развивать их бизнес. В целом, у них есть на это справедливые основания. Уже сейчас мы видим, что многие западные компании — как поставщики, так и покупатели камней — начинают говорить: у вас тут «АЛРОСА» в акционерах, давайте-ка мы не будем с вами работать. Поэтому сейчас рассматриваются разные варианты, но смысл в них такой, что, конечно, видимо, придется этот актив продавать», — цитирует чиновника “Интерфакс”.

По его словам, переговоры о выходе «АЛРОСА» перешли в конструктивное русло, и сумма сделки обсуждается с «дружественными инвесторами».

О том, что власти Анголы начали активно настаивать на выходе АЛРОСЫ из состава акционеров “Катоки”, стало известно в январе 2024 года. Ангольская сторона призывала российского партнера продать свою долю немедленно, поскольку из-за его присутствия в капитале от компании отворачиваются банки и поставщики. Российская сторона тогда заявила, что согласится на этот шаг только после выплаты финансовой компенсации за “крупные инвестиции, которые уже были сделаны в Анголу”.

❤️ Читайте подробнее на сайте

@frank_media

АЛРОСА будет вынуждена выйти из капитала компании Sociedade de Catoca — горнорудного объединения «Катока», четвертого в мире месторождения по объему залежей и добыче алмазов, из-за опасений Анголы по перспективам сотрудничества с находящейся под санкциями российской компанией. Об этом журналистам заявил заместитель министра финансов РФ Алексей Моисеев.

🔺 Ангольцы считают, что присутствие «АЛРОСА» в качестве ключевого акционера мешает им развивать их бизнес. В целом, у них есть на это справедливые основания. Уже сейчас мы видим, что многие западные компании — как поставщики, так и покупатели камней — начинают говорить: у вас тут «АЛРОСА» в акционерах, давайте-ка мы не будем с вами работать. Поэтому сейчас рассматриваются разные варианты, но смысл в них такой, что, конечно, видимо, придется этот актив продавать», — цитирует чиновника “Интерфакс”.

По его словам, переговоры о выходе «АЛРОСА» перешли в конструктивное русло, и сумма сделки обсуждается с «дружественными инвесторами».

О том, что власти Анголы начали активно настаивать на выходе АЛРОСЫ из состава акционеров “Катоки”, стало известно в январе 2024 года. Ангольская сторона призывала российского партнера продать свою долю немедленно, поскольку из-за его присутствия в капитале от компании отворачиваются банки и поставщики. Российская сторона тогда заявила, что согласится на этот шаг только после выплаты финансовой компенсации за “крупные инвестиции, которые уже были сделаны в Анголу”.

❤️ Читайте подробнее на сайте

@frank_media

💎 Ангола вынуждает АЛРОСУ покинуть проект “Катока”

Власти Анголы вынуждают АЛРОСУ, попавшую под санкции ЕС, выйти из капитала горнорудного объединения «Катока», четвертого в мире месторождения по объему залежей и добыче алмазов.

Ангольская сторона утверждает, что из-за наличия среди партнеров российского алмазодобытчика, которому принадлежит 41% акций предприятия, с компанией отказываются работать международные банки и поставщики. Российская сторона, свою очередь, настаивает на выплате компенсаций за инвестиции, которые уже были сделаны в Анголу, пишет ангольское издание “Expansão”.

❤️ Читайте подробнее на сайте

@frank_media

Власти Анголы вынуждают АЛРОСУ, попавшую под санкции ЕС, выйти из капитала горнорудного объединения «Катока», четвертого в мире месторождения по объему залежей и добыче алмазов.

Ангольская сторона утверждает, что из-за наличия среди партнеров российского алмазодобытчика, которому принадлежит 41% акций предприятия, с компанией отказываются работать международные банки и поставщики. Российская сторона, свою очередь, настаивает на выплате компенсаций за инвестиции, которые уже были сделаны в Анголу, пишет ангольское издание “Expansão”.

❤️ Читайте подробнее на сайте

@frank_media

26 Apr'24 17:43

Данные по инфляции PCE оказались не такими горячими, но инвесторам не следует слишком фокусироваться на том, что инфляция полностью устранена и ФРС будет снижать ставку в ближайшей перспективе.

Перспективы снижения ставки сохраняются, но они не гарантированы, и ФРС, вероятно, потребуется слабость на рынке труда, прежде чем у них появится уверенность для сокращения.

cnbc.com

Перспективы снижения ставки сохраняются, но они не гарантированы, и ФРС, вероятно, потребуется слабость на рынке труда, прежде чем у них появится уверенность для сокращения.

cnbc.com

26 Apr'24 17:42

💡💼События на рынках СНГ:

🇦🇲Минфин Армении намерен выпускать облигации с привязкой к инфляции. Сейчас в Армении выпускаются краткосрочные дисконтные облигации и средне- и долгосрочные купонные облигации с фиксированным купоном. В министерстве уверены, что "выпуск новых облигаций, привязанных к инфляции, предоставит возможность оценить инфляционные ожидания участников рынка внутреннего государственного долга и будет способствовать повышению ликвидности государственных казначейских облигаций".

🇬🇪Грузия запускает государственную программу, нацеленную на помощь малому и среднему бизнесу в эмиссии ценных бумаг. В рамках мер по развитию предпринимательства и финансовых рынков, планируется создать комплекс льгот и грантов для содействия в выпуске облигаций. Планируется поддержать до 15 бенефициаров, которые привлекут на фондовом рынке дополнительные инвестиционные ресурсы на сумму до 150 млн лари.

🏦Рейтинговое агентство Fitch в своём последнем отчете спрогнозировало значительный рост эмиссии еврооблигаций банков в регионе СНГ+, куда включаются, помимо стран СНГ, Азербайджан и Грузия. После значительного снижения в 2023 году до $0.1 млрд. за неполные 4 месяца этого года уже было выпущено 5 эмиссий на общую сумму $1.4 млрд, что является рекордным значением для региона. Агентство ожидает дальнейшего роста объёма эмиссий еврооблигаций, вызванного погашением в 2024-2025 годах прошлых выпусков на сумму более $2.7 млрд.

🇺🇿Правление Центробанка Узбекистана вчера приняло решение сохранить основную ставку на уровне 14% годовых. Решение было принято с учетом, что текущие денежно-кредитные условия формируются в относительно жесткой фазе по отношению к верхней границе обновленного прогнозного коридора инфляции. Общий уровень инфляции в республике продолжал снижаться с начала года, достигнув в марте 8% в годовом выражении. Прогноз общей инфляции по основному сценарию в 2024 году повышен до 9-11%.

🇦🇲Минфин Армении намерен выпускать облигации с привязкой к инфляции. Сейчас в Армении выпускаются краткосрочные дисконтные облигации и средне- и долгосрочные купонные облигации с фиксированным купоном. В министерстве уверены, что "выпуск новых облигаций, привязанных к инфляции, предоставит возможность оценить инфляционные ожидания участников рынка внутреннего государственного долга и будет способствовать повышению ликвидности государственных казначейских облигаций".

🇬🇪Грузия запускает государственную программу, нацеленную на помощь малому и среднему бизнесу в эмиссии ценных бумаг. В рамках мер по развитию предпринимательства и финансовых рынков, планируется создать комплекс льгот и грантов для содействия в выпуске облигаций. Планируется поддержать до 15 бенефициаров, которые привлекут на фондовом рынке дополнительные инвестиционные ресурсы на сумму до 150 млн лари.

🏦Рейтинговое агентство Fitch в своём последнем отчете спрогнозировало значительный рост эмиссии еврооблигаций банков в регионе СНГ+, куда включаются, помимо стран СНГ, Азербайджан и Грузия. После значительного снижения в 2023 году до $0.1 млрд. за неполные 4 месяца этого года уже было выпущено 5 эмиссий на общую сумму $1.4 млрд, что является рекордным значением для региона. Агентство ожидает дальнейшего роста объёма эмиссий еврооблигаций, вызванного погашением в 2024-2025 годах прошлых выпусков на сумму более $2.7 млрд.

🇺🇿Правление Центробанка Узбекистана вчера приняло решение сохранить основную ставку на уровне 14% годовых. Решение было принято с учетом, что текущие денежно-кредитные условия формируются в относительно жесткой фазе по отношению к верхней границе обновленного прогнозного коридора инфляции. Общий уровень инфляции в республике продолжал снижаться с начала года, достигнув в марте 8% в годовом выражении. Прогноз общей инфляции по основному сценарию в 2024 году повышен до 9-11%.

26 Apr'24 17:31

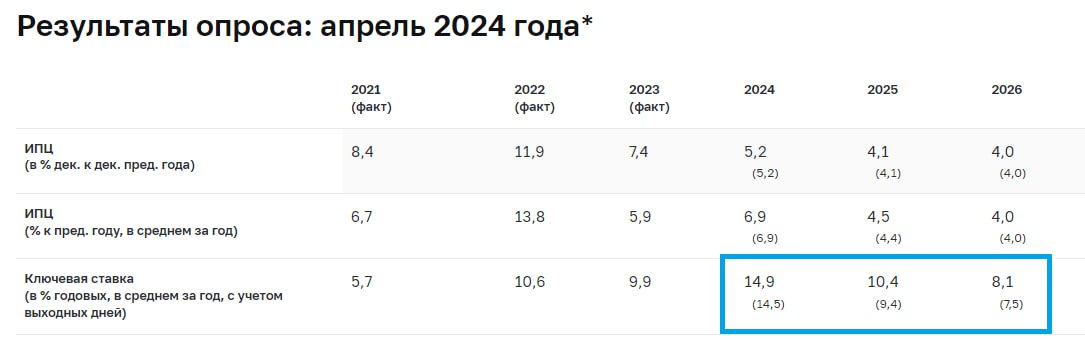

🏛Макроэкономика: решение ЦБ РФ по ставке

Снижение ставки более вероятно уже в 2025 г.

• На сегодняшнем заседании совета директоров Банк России сохранил ключевую ставку без изменений на уровне 16,0%.

• Наиболее важная часть пресс-релиза — обновление ключевых макроэкономических прогнозов на 2024–2026 гг.

• Регулятор значительно повысил траекторию ключевой ставки на 2024–2025 гг.

• Годовая оценка инфляции незначительно пересмотрена в сторону повышения.

• Банк России может повысить и ставку, что подтвердила глава ЦБ РФ на пресс-конференции.

• Ставку могут значительно снизить лишь в будущем году.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

Снижение ставки более вероятно уже в 2025 г.

• На сегодняшнем заседании совета директоров Банк России сохранил ключевую ставку без изменений на уровне 16,0%.

• Наиболее важная часть пресс-релиза — обновление ключевых макроэкономических прогнозов на 2024–2026 гг.

• Регулятор значительно повысил траекторию ключевой ставки на 2024–2025 гг.

• Годовая оценка инфляции незначительно пересмотрена в сторону повышения.

• Банк России может повысить и ставку, что подтвердила глава ЦБ РФ на пресс-конференции.

• Ставку могут значительно снизить лишь в будущем году.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

26 Apr'24 17:31

Пресс-конференция Банка России: конспект

💡ЦБ готов удерживать ключевую ставку на высоком уровне столько, сколько потребуется для устойчивого возвращения инфляции к цели

• В базовом сценарии, если разрыв между спросом и предложением будет постепенно сокращаться, снижение ключевой ставки начнется в 2п24

• Если дезинфляция будет слишком медленной, не исключается сохранение ставки на текущем уровне до конца года

• Если процесс дезинфляции остановится, не исключается повышение ключевой ставки – но этот сценарий не является базовым

• На сегодняшнем заседании подавляющее большинство членов Совета директоров выступили за сохранение ключевой ставки, были отдельные мнения за повышение

• Пространство для снижения ставки сократилось

• Государственный спрос менее чувствителен к ключевой ставке, чем частный => могут быть необходимы более высокие ставки в экономике => оценка нейтральной ключевой ставки может быть повышена с нынешних 6–7%

Об инфляции

• Риски для прогноза по-прежнему смещены в сторону проинфляционных

• Существенный вклад в мартовское замедление текущих темпов внесли разовые факторы

• ЦБ пока не видит экономических тенденций, характерных для устойчивой дезинфляции

• К концу года, по прогнозу ЦБ, текущие темпы инфляции будут на уровне 4% или даже ниже

• Инфляция может замедляться быстрее, чем в базовом прогнозе, если значительные инвестиции, сделанные в последние два года, сильнее повлияли на потенциал экономики, чем ЦБ оценивает сейчас

О кредитовании и сбережениях

• Со стороны компаний сохраняется высокий спрос на долгосрочные кредиты для финансирования инвестиций

• Розничный сегмент расширяется прежде всего за счет автокредитов и кредитных карт

• Прогноз по кредитованию учитывает анонсированные сегодня дополнительные макропруденциальные меры для ограничения потребительского кредитования

• В марте на 1 рубль прироста потребительского кредитования приходилось 3 рубля прироста депозитов

• Сберегательная активность населения остается высокой – рост доходов позволяет одновременно больше сберегать и больше тратить

Об экономической активности

• Рост потребления значимо превысил прогнозы ЦБ

• Жесткость рынка труда растет почти во всех регионах

• В 2к24 экономика начнет переходить к более сбалансированным темпам роста

• Перегрев сохраняется, хотя его пик и пройден осенью 2023

О внешнем секторе

• Снижение импорта в 1к24 объясняется в том числе сложностями с логистикой и платежами

• Потоки валюты не совпадают с регистрацией экспорта и импорта в статистике

• Лаги поступления экспортной валютной выручки – ближе к двум месяцам, мартовский рост экспорта будет влиять на курс в мае–июне

• ЦБ продолжает взвешивать плюсы и минусы публикации своего прогноза по курсу рубля

• Основное влияние на курс – со стороны торгового баланса и ДКП

• Важность обязательной продажи валютной выручки второстепенна – скорее, имеет психологическое значение

• Без учета разовых факторов (дивиденды и т.д.) экспортеры в начале года конвертировали около 78% валютной выручки*

• ЦБ рассчитывает, что жесткость требований по обязательной продаже будет постепенно ослабевать

О бюджете

• Ожидаемое уточнение параметров бюджетной политики в связи с посланием президента может оказать значимое влияние на дальнейшую динамику экономики и инфляции

* Всего в январе 2024 крупнейшие экспортеры конвертировали 91% валютной выручки

@xtxixty

💡ЦБ готов удерживать ключевую ставку на высоком уровне столько, сколько потребуется для устойчивого возвращения инфляции к цели

• В базовом сценарии, если разрыв между спросом и предложением будет постепенно сокращаться, снижение ключевой ставки начнется в 2п24

• Если дезинфляция будет слишком медленной, не исключается сохранение ставки на текущем уровне до конца года

• Если процесс дезинфляции остановится, не исключается повышение ключевой ставки – но этот сценарий не является базовым

• На сегодняшнем заседании подавляющее большинство членов Совета директоров выступили за сохранение ключевой ставки, были отдельные мнения за повышение

• Пространство для снижения ставки сократилось

• Государственный спрос менее чувствителен к ключевой ставке, чем частный => могут быть необходимы более высокие ставки в экономике => оценка нейтральной ключевой ставки может быть повышена с нынешних 6–7%

Об инфляции

• Риски для прогноза по-прежнему смещены в сторону проинфляционных

• Существенный вклад в мартовское замедление текущих темпов внесли разовые факторы

• ЦБ пока не видит экономических тенденций, характерных для устойчивой дезинфляции

• К концу года, по прогнозу ЦБ, текущие темпы инфляции будут на уровне 4% или даже ниже

• Инфляция может замедляться быстрее, чем в базовом прогнозе, если значительные инвестиции, сделанные в последние два года, сильнее повлияли на потенциал экономики, чем ЦБ оценивает сейчас

О кредитовании и сбережениях

• Со стороны компаний сохраняется высокий спрос на долгосрочные кредиты для финансирования инвестиций

• Розничный сегмент расширяется прежде всего за счет автокредитов и кредитных карт

• Прогноз по кредитованию учитывает анонсированные сегодня дополнительные макропруденциальные меры для ограничения потребительского кредитования

• В марте на 1 рубль прироста потребительского кредитования приходилось 3 рубля прироста депозитов

• Сберегательная активность населения остается высокой – рост доходов позволяет одновременно больше сберегать и больше тратить

Об экономической активности

• Рост потребления значимо превысил прогнозы ЦБ

• Жесткость рынка труда растет почти во всех регионах

• В 2к24 экономика начнет переходить к более сбалансированным темпам роста

• Перегрев сохраняется, хотя его пик и пройден осенью 2023

О внешнем секторе

• Снижение импорта в 1к24 объясняется в том числе сложностями с логистикой и платежами

• Потоки валюты не совпадают с регистрацией экспорта и импорта в статистике

• Лаги поступления экспортной валютной выручки – ближе к двум месяцам, мартовский рост экспорта будет влиять на курс в мае–июне

• ЦБ продолжает взвешивать плюсы и минусы публикации своего прогноза по курсу рубля

• Основное влияние на курс – со стороны торгового баланса и ДКП

• Важность обязательной продажи валютной выручки второстепенна – скорее, имеет психологическое значение

• Без учета разовых факторов (дивиденды и т.д.) экспортеры в начале года конвертировали около 78% валютной выручки*

• ЦБ рассчитывает, что жесткость требований по обязательной продаже будет постепенно ослабевать

О бюджете

• Ожидаемое уточнение параметров бюджетной политики в связи с посланием президента может оказать значимое влияние на дальнейшую динамику экономики и инфляции

* Всего в январе 2024 крупнейшие экспортеры конвертировали 91% валютной выручки

@xtxixty

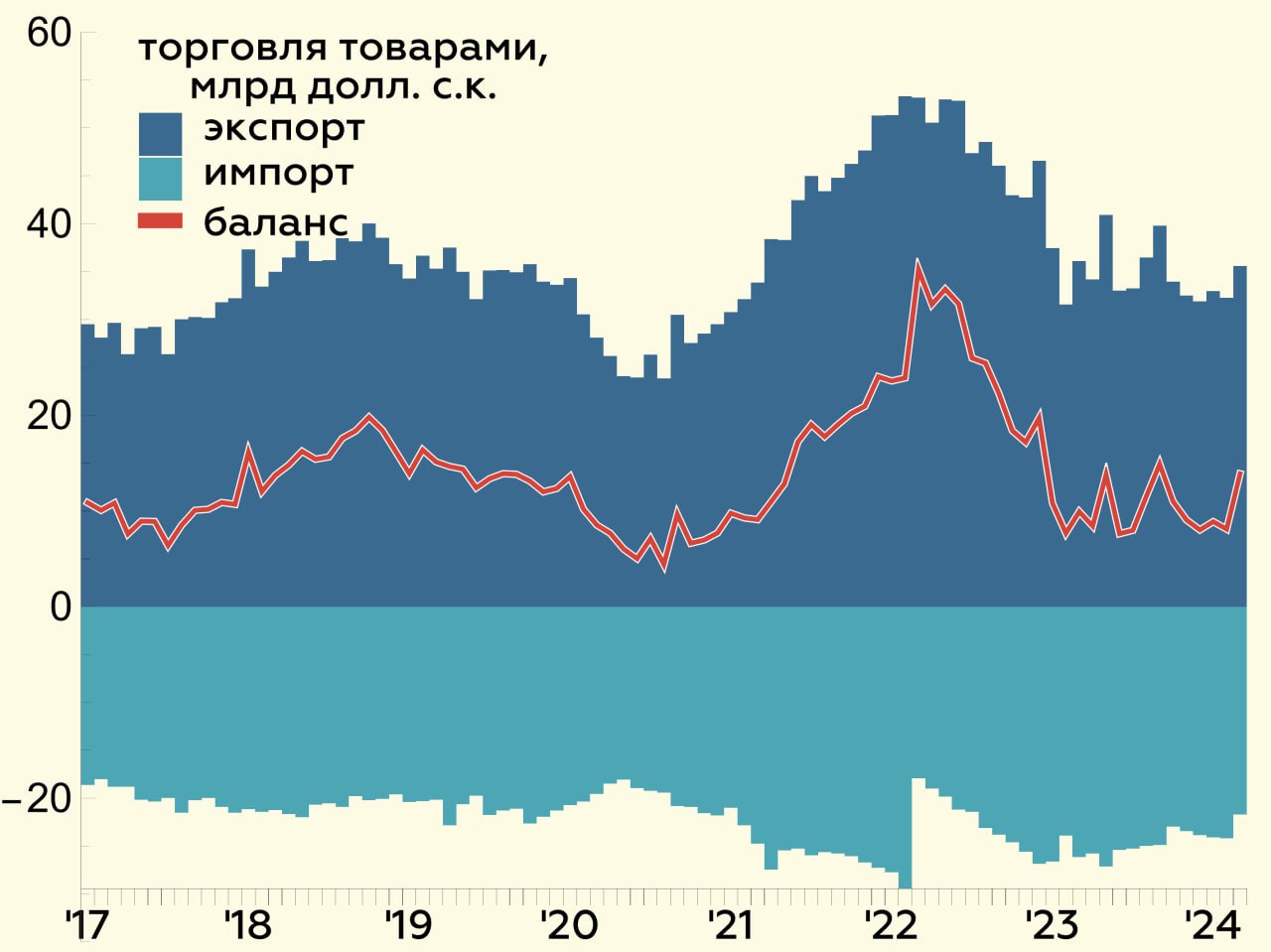

Данные по внешней торговле – два важных наблюдения

• По оперативным данным ЦБ, в марте профицит торгового баланса вырос до максимума с конца 2022 года – за месяц составил внушительные 16.7 млрд долл.

• Заметно вырос экспорт – до 39.6 млрд долл. или 35.6 млрд с.к.* против 30.3 и 32.3 млрд с.к. в феврале – в марте цена Urals достигла 70.3 долл./барр.

• Импорт составил 22.9 млрд долл., но сократился значительно с поправкой на сезонность – до 21.7 млрд долл. с.к. – хотя с середины 2023 нормальным значением было 24-25 млрд долл. с.к.

• По комментариям ЦБ, уменьшается интенсивность выхода нерезидентов из капиталов российских компаний

💡Наши замечания следующие:

i) рост экспорта в марте должен повлиять на продажи валюты экспортерами в течение следующих двух месяцев** (одновременно выросла дебиторская задолженность нерезидентов перед экспортерами, т.е. валютная выручка еще не пришла)

=> это существенный фактор в поддержку рубля в апреле-мае

ii) данные по внешней торговле уточняются сильно и часто, поэтому числа по импорту за март могут пересмотреть*** наверх...

... иначе как объяснить ослабление рубля в марте на фоне одновременно значительного сокращения импорта, роста нетто-продаж валюты экспортерами, снижения интенсивности выхода нерезидентов и "недопокупки" валюты Минфином/ЦБ в марте на фоне отклонения НГД вверх против ожиданий

💡Поэтому на основании мартовских данных по импорту вывод о снижении совокупного спроса в экономике делать преждевременно

* С сезонной коррекцией

** Экспортеры должны зачислять >= 80% выручки на счета в РФ в течение 60 дней с момента получения валютной выручки; продавать >= 90% от зачисленной на российские счета валютной выручки в течение двух недель

*** Данные по экспорту, скорее, более робастны – они подтверждаются ростом цен на российскую нефть в марте и расшивкой проблем с экспортными физобъемами начала года

+ числа по импорту чаще уточняются вверх

@xtxixty

• По оперативным данным ЦБ, в марте профицит торгового баланса вырос до максимума с конца 2022 года – за месяц составил внушительные 16.7 млрд долл.

• Заметно вырос экспорт – до 39.6 млрд долл. или 35.6 млрд с.к.* против 30.3 и 32.3 млрд с.к. в феврале – в марте цена Urals достигла 70.3 долл./барр.

• Импорт составил 22.9 млрд долл., но сократился значительно с поправкой на сезонность – до 21.7 млрд долл. с.к. – хотя с середины 2023 нормальным значением было 24-25 млрд долл. с.к.

• По комментариям ЦБ, уменьшается интенсивность выхода нерезидентов из капиталов российских компаний

💡Наши замечания следующие:

i) рост экспорта в марте должен повлиять на продажи валюты экспортерами в течение следующих двух месяцев** (одновременно выросла дебиторская задолженность нерезидентов перед экспортерами, т.е. валютная выручка еще не пришла)

=> это существенный фактор в поддержку рубля в апреле-мае

ii) данные по внешней торговле уточняются сильно и часто, поэтому числа по импорту за март могут пересмотреть*** наверх...

... иначе как объяснить ослабление рубля в марте на фоне одновременно значительного сокращения импорта, роста нетто-продаж валюты экспортерами, снижения интенсивности выхода нерезидентов и "недопокупки" валюты Минфином/ЦБ в марте на фоне отклонения НГД вверх против ожиданий

💡Поэтому на основании мартовских данных по импорту вывод о снижении совокупного спроса в экономике делать преждевременно

* С сезонной коррекцией

** Экспортеры должны зачислять >= 80% выручки на счета в РФ в течение 60 дней с момента получения валютной выручки; продавать >= 90% от зачисленной на российские счета валютной выручки в течение двух недель

*** Данные по экспорту, скорее, более робастны – они подтверждаются ростом цен на российскую нефть в марте и расшивкой проблем с экспортными физобъемами начала года

+ числа по импорту чаще уточняются вверх

@xtxixty

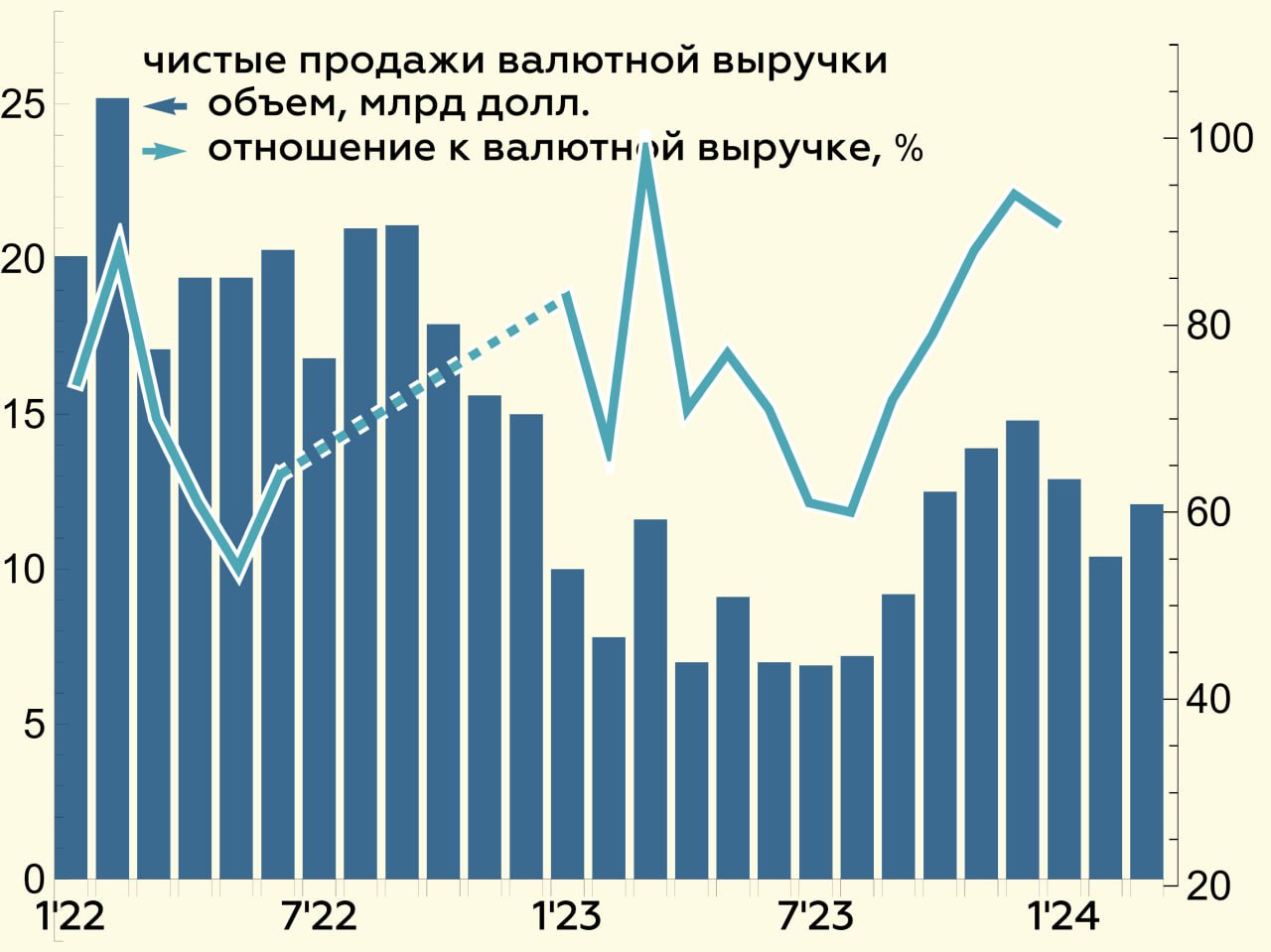

❔Какими были чистые продажи валютной выручки крупнейшими экспортерами в марте?

💡12.1 млрд долл. против 10.4 млрд в феврале

❔Что происходит с "сезонностью" продаж валюты экспортерами? По-прежнему ли они продают больше валюты в конце месяца перед уплатой налогов?

💡Она сохранилась – в четыре последних дня мартовского налогового периода чистые среднедневные продажи валюты экспортерами были на 17.5% выше, чем с начала месяца и до начала основных выплат...

... но была, например, слабее, чем в сентябре 2023, когда аналогичная разница составила 57.8%

💡Сезонность стала менее выраженной с введением обязательной продажи валютной выручки – теперь экспортеры продают валюту, ориентируясь не только на уплату налогов, но и на обозначенные правительством сроки

❔Что происходит с долей конвертируемой валютной выручки?

💡Она остается выше 90% – в январе для крупнейших экспортеров отношение чистых продаж валюты к валютной экспортной выручке было равно 91% (-3 пп м/м)

@xtxixty

💡12.1 млрд долл. против 10.4 млрд в феврале

❔Что происходит с "сезонностью" продаж валюты экспортерами? По-прежнему ли они продают больше валюты в конце месяца перед уплатой налогов?

💡Она сохранилась – в четыре последних дня мартовского налогового периода чистые среднедневные продажи валюты экспортерами были на 17.5% выше, чем с начала месяца и до начала основных выплат...

... но была, например, слабее, чем в сентябре 2023, когда аналогичная разница составила 57.8%

💡Сезонность стала менее выраженной с введением обязательной продажи валютной выручки – теперь экспортеры продают валюту, ориентируясь не только на уплату налогов, но и на обозначенные правительством сроки

❔Что происходит с долей конвертируемой валютной выручки?

💡Она остается выше 90% – в январе для крупнейших экспортеров отношение чистых продаж валюты к валютной экспортной выручке было равно 91% (-3 пп м/м)

@xtxixty

26 Apr'24 17:09

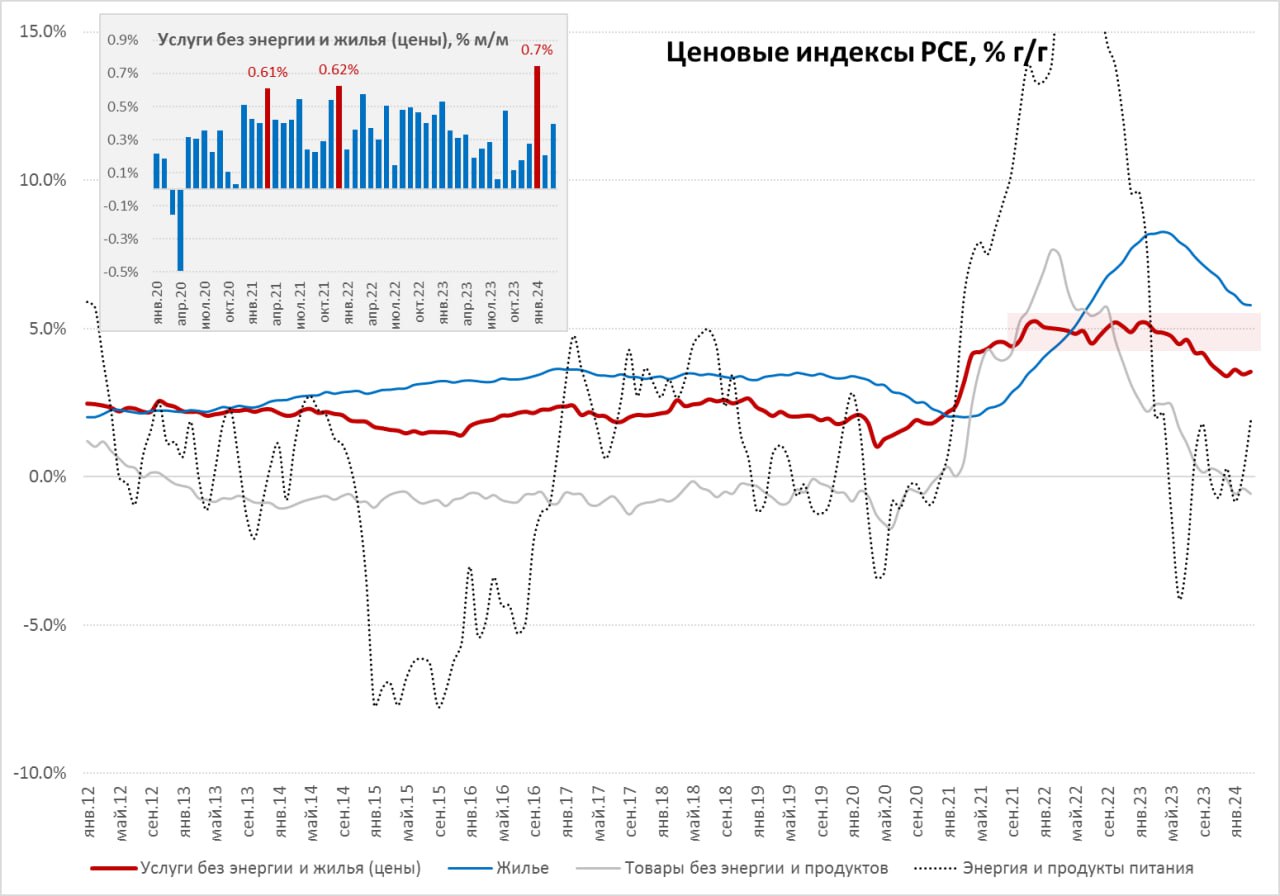

США: инфляция застряла на повышенных уровнях

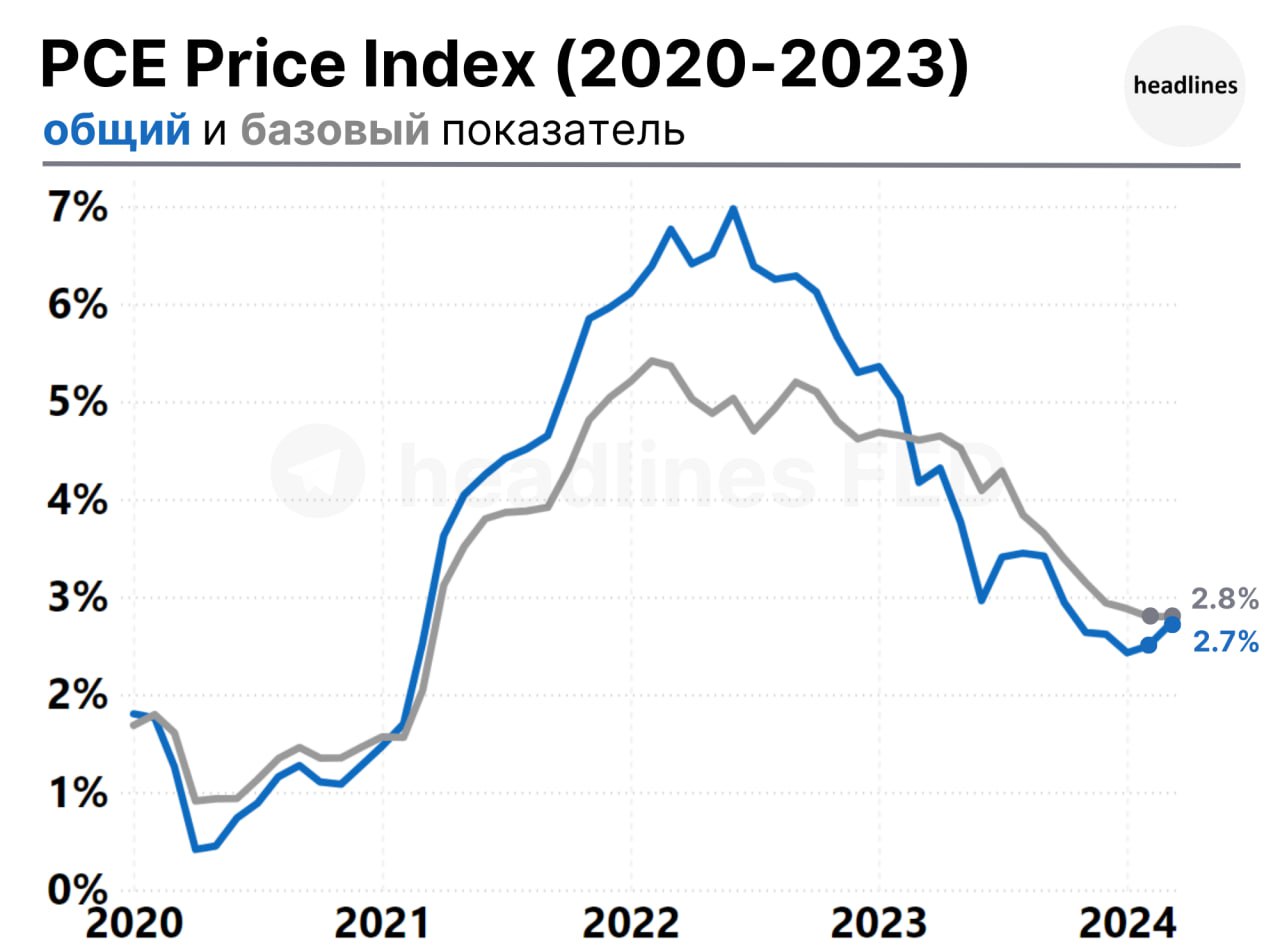

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

26 Apr'24 17:08

Слабый юань не смог помочь китайскому экспорту в марте

Недостаточность внешнего спроса является одной из главных проблем китайской экономики. Снижение экспорта в марте относительно скорректированных данных 2023 г. составило 7,5% г/г, из чего напрашивается вывод, что внешний спрос на товары китайского производства пока остается слабым и даже снижается в некоторые месяцы. Но это стоимостная оценка в долл. США.

А что в юанях? Снижение курса должно было бы простимулировать экспорт, но в марте снижение поставок составило 3,8%, хотя в квартальных оценках тезис подтверждается: курс юаня был слабее на 5,2% г/г, при этом объем экспорта вырос на 5% г/г в 1 кв. 2024 г.

Пострадала и российско-китайская торговля – в долларовом выражении экспорт в Россию резко снизился сразу на 15,7% г/г, в юанях – почти на 13%, но тут на результат торговли влияют широко обсуждаемые сейчас проблемы с платежами. Сильнее всего снизился экспорт «Машин и оборудования» и «Транспортных средств», на которые приходится 58% всех поставок в Россию.

Стоит также учитывать, что общая статистика по внешней торговле корректируется каждый месяц ретроспективно, причем на протяжении последних месяцев это происходит в сторону снижения (!) как в долл., так и в юанях. Поэтому текущие данные после пересмотра через год могут оказаться как выше, так и ниже на несколько млрд долл., и мы можем увидеть совершенно иную динамику. Однозначно можно сказать, что внешний спрос пока слабо поддерживает китайскую экономику.

Недостаточность внешнего спроса является одной из главных проблем китайской экономики. Снижение экспорта в марте относительно скорректированных данных 2023 г. составило 7,5% г/г, из чего напрашивается вывод, что внешний спрос на товары китайского производства пока остается слабым и даже снижается в некоторые месяцы. Но это стоимостная оценка в долл. США.

А что в юанях? Снижение курса должно было бы простимулировать экспорт, но в марте снижение поставок составило 3,8%, хотя в квартальных оценках тезис подтверждается: курс юаня был слабее на 5,2% г/г, при этом объем экспорта вырос на 5% г/г в 1 кв. 2024 г.

Пострадала и российско-китайская торговля – в долларовом выражении экспорт в Россию резко снизился сразу на 15,7% г/г, в юанях – почти на 13%, но тут на результат торговли влияют широко обсуждаемые сейчас проблемы с платежами. Сильнее всего снизился экспорт «Машин и оборудования» и «Транспортных средств», на которые приходится 58% всех поставок в Россию.

Стоит также учитывать, что общая статистика по внешней торговле корректируется каждый месяц ретроспективно, причем на протяжении последних месяцев это происходит в сторону снижения (!) как в долл., так и в юанях. Поэтому текущие данные после пересмотра через год могут оказаться как выше, так и ниже на несколько млрд долл., и мы можем увидеть совершенно иную динамику. Однозначно можно сказать, что внешний спрос пока слабо поддерживает китайскую экономику.

26 Apr'24 16:55

🔥 Всё больше юридических лиц совершают сделки репо

Более 3 100 корпоративных клиентов заключали сделки на денежном рынке через брокеров в I квартале 2024-го. Это в 4 раза больше, чем за тот же период в прошлом году. Общий объем торгов — 19 трлн рублей. Среднедневной — 311 млрд рублей (в 2 раза больше, чем год назад).

Подробнее рассказываем в пресс-релизе.

Бизнес любого масштаба может разместить средства на денежном рынке Московской биржи. Ставка близка к ключевой — в этом квартале корпорации заработали более 15 млрд рублей процентного дохода.

Растите вместе с денежным рынком!

Более 3 100 корпоративных клиентов заключали сделки на денежном рынке через брокеров в I квартале 2024-го. Это в 4 раза больше, чем за тот же период в прошлом году. Общий объем торгов — 19 трлн рублей. Среднедневной — 311 млрд рублей (в 2 раза больше, чем год назад).

Подробнее рассказываем в пресс-релизе.

Бизнес любого масштаба может разместить средства на денежном рынке Московской биржи. Ставка близка к ключевой — в этом квартале корпорации заработали более 15 млрд рублей процентного дохода.

Растите вместе с денежным рынком!

26 Apr'24 16:51

МИСТЕР ПАУЭЛЛ, А ВЫ ТОЧНО БОРЕТЕСЬ С ИНФЛЯЦИЕЙ, СЭР?

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в марте динамика PCE составила 0.32% мм/2.71% гг (февраль был пересмотрен с повышением: 0.34% мм/2.5% гг), ждали 2.6% гг, а базовый индекс: 0.32% мм/2.82% гг (ранее: 0.27% мм/2.84% гг), также пересмотрен вверх, прогноз: 2.6% гг.

Динамика расходов по большинству статей: услуги (4.0% гг vs 3.9% и 4.0% ранее), продовольствие (1.5% гг vs 1.3% и 1.4%), топливо (2.6% гг vs -2.3% и -4.9%), товары длительного пользования (-1.9% гг vs -2.0% и -2.4%), повседневные товары (1.3% гг vs 0.8% и 0.5%)

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в марте динамика PCE составила 0.32% мм/2.71% гг (февраль был пересмотрен с повышением: 0.34% мм/2.5% гг), ждали 2.6% гг, а базовый индекс: 0.32% мм/2.82% гг (ранее: 0.27% мм/2.84% гг), также пересмотрен вверх, прогноз: 2.6% гг.

Динамика расходов по большинству статей: услуги (4.0% гг vs 3.9% и 4.0% ранее), продовольствие (1.5% гг vs 1.3% и 1.4%), топливо (2.6% гг vs -2.3% и -4.9%), товары длительного пользования (-1.9% гг vs -2.0% и -2.4%), повседневные товары (1.3% гг vs 0.8% и 0.5%)

26 Apr'24 16:45

⚡️⚡️⚡️ Минфин Бельгии отказался признать силу указа Путина об обмене активами

«РБК Инвестиции» направили запрос в Минфин Бельгии о том, будет ли он способствовать или препятствовать обмену заблокированными активами. В ведомстве ответили, что для него российские указы не имеют силы. Это первая официальная реакция властей ЕС на указ президента Владимира Путина №844 от 8 ноября 2023 года.

🗣 «Только европейские нормативные акты о финансовых санкциях имеют законодательную силу и напрямую применяются в Европейском союзе. Российские указы не ведут к возникновению каких-либо европейских обязательств», — заявили «РБК Инвестициям» в пресс-службе бельгийского регулятора.

Основная часть активов россиян заблокирована в депозитарии Euroclear, регулирующим органом для которого является Минфин Бельгии.

Ранее люксембургский депозитарий Clearstream опубликовал сообщение, в котором отмечается, что он не будет содействовать в исполнении ряда российских указов, направленных на разблокировку замороженных активов. В этот список попал и указ президента № 844, который регламентирует выкуп иностранных бумаг россиян нерезидентами на средства, которые скопились у них на счетах типа С (дивиденды по акциям, а также купоны и погашения по облигациям).

https://quote.ru/news/article/662ba5619a79475d9b0dfbdf

@selfinvestor

«РБК Инвестиции» направили запрос в Минфин Бельгии о том, будет ли он способствовать или препятствовать обмену заблокированными активами. В ведомстве ответили, что для него российские указы не имеют силы. Это первая официальная реакция властей ЕС на указ президента Владимира Путина №844 от 8 ноября 2023 года.

🗣 «Только европейские нормативные акты о финансовых санкциях имеют законодательную силу и напрямую применяются в Европейском союзе. Российские указы не ведут к возникновению каких-либо европейских обязательств», — заявили «РБК Инвестициям» в пресс-службе бельгийского регулятора.

Основная часть активов россиян заблокирована в депозитарии Euroclear, регулирующим органом для которого является Минфин Бельгии.

Ранее люксембургский депозитарий Clearstream опубликовал сообщение, в котором отмечается, что он не будет содействовать в исполнении ряда российских указов, направленных на разблокировку замороженных активов. В этот список попал и указ президента № 844, который регламентирует выкуп иностранных бумаг россиян нерезидентами на средства, которые скопились у них на счетах типа С (дивиденды по акциям, а также купоны и погашения по облигациям).

https://quote.ru/news/article/662ba5619a79475d9b0dfbdf

@selfinvestor

26 Apr'24 16:37

📱 Яндекс представил финансовые результаты за I квартал

Показатели оказались немного выше ожиданий. Положительная динамика выручки наблюдалась во всех сегментах.

🔸Начиная с 2024 г. Яндекс внёс изменения в структуру сегментов. Впервые скорректированная EBITDA сегмента Электронной коммерция, Райдтеха и Доставки оказалась положительной.

🔸Темпы роста выручки при этом продолжают снижаться, но всё ещё остаются крайне высокими: в I квартале +39% г/г.

Несмотря на впечатляющий рост финансовых показателей, акции Яндекса не отреагировали на публикацию финансовой отчётности.

📍Ключевым моментом остаётся вопрос обмена бумаг, а об этом в пресс-релизе не сказано. Учитывая высокую популярность акций Яндекса на российском рынке (по данным МосБиржи, они в среднем занимают 7,9% в портфеле частных инвесторов), мы ждём, что торгующиеся сейчас бумаги нидерландской Yandex N.V. будут пропорционально обменены на бумаги российской МКПАО «Яндекс».

Сохраняем долгосрочный положительный взгляд на акции компании.

Наша целевая цена: 4850 руб.

Ключевые показатели:

• Выручка: 228 млрд руб. (+40%)

• Скорректированная EBITDA: 37,6 млрд руб. (рост в 2 раза)

• Маржинальность по EBITDA: 16,5% (+5,3 п.п.)

• Скорректированная чистая прибыль: 21,6 млрд руб. (рост в 2,6 раза)

Аналитический Центр ПСБ

Обратная связь

Показатели оказались немного выше ожиданий. Положительная динамика выручки наблюдалась во всех сегментах.

🔸Начиная с 2024 г. Яндекс внёс изменения в структуру сегментов. Впервые скорректированная EBITDA сегмента Электронной коммерция, Райдтеха и Доставки оказалась положительной.

🔸Темпы роста выручки при этом продолжают снижаться, но всё ещё остаются крайне высокими: в I квартале +39% г/г.

Несмотря на впечатляющий рост финансовых показателей, акции Яндекса не отреагировали на публикацию финансовой отчётности.

📍Ключевым моментом остаётся вопрос обмена бумаг, а об этом в пресс-релизе не сказано. Учитывая высокую популярность акций Яндекса на российском рынке (по данным МосБиржи, они в среднем занимают 7,9% в портфеле частных инвесторов), мы ждём, что торгующиеся сейчас бумаги нидерландской Yandex N.V. будут пропорционально обменены на бумаги российской МКПАО «Яндекс».

Сохраняем долгосрочный положительный взгляд на акции компании.

Наша целевая цена: 4850 руб.

Ключевые показатели:

• Выручка: 228 млрд руб. (+40%)

• Скорректированная EBITDA: 37,6 млрд руб. (рост в 2 раза)

• Маржинальность по EBITDA: 16,5% (+5,3 п.п.)

• Скорректированная чистая прибыль: 21,6 млрд руб. (рост в 2,6 раза)

Аналитический Центр ПСБ

Обратная связь

26 Apr'24 16:30

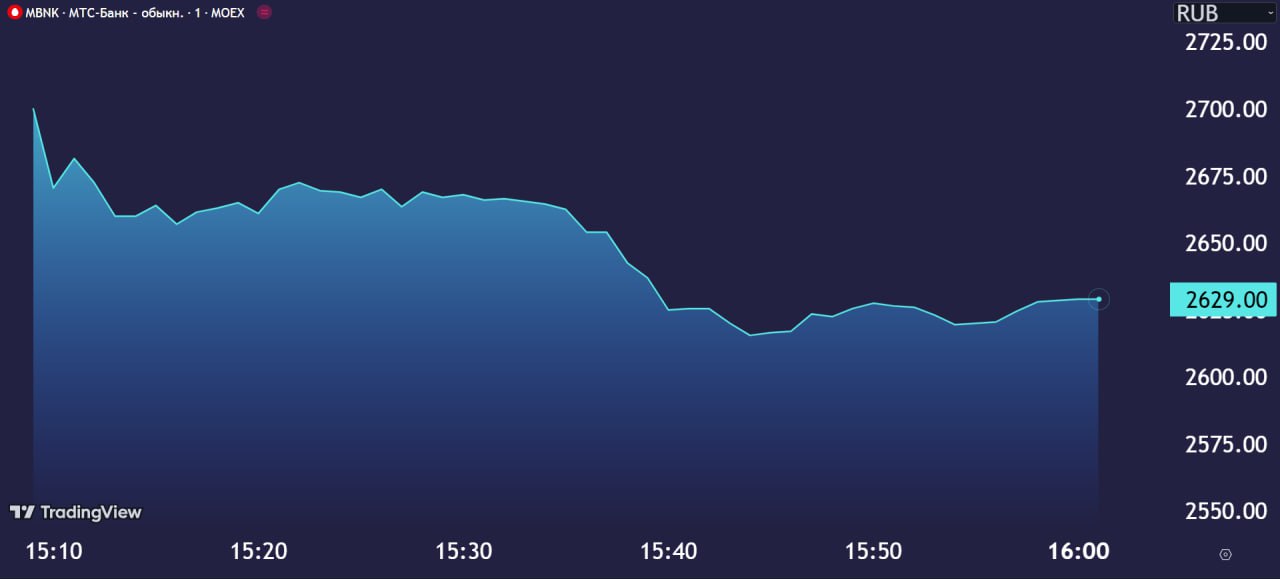

❗️МТС Банк стартовал

Мосбиржа официально начала торги акциями "дочки" сотового оператора

МТС Банк (MBNK)

МСар = ₽86,6 млрд

Р/Е = 7

Р/В = 1,1

📈📉Котировки под тикером MBNK в первые минуты взлетели на 10% от цены IPO, однако затем рост чуть замедлился. Сейчас бумаги торгуются по ₽2629.

🔢 IPO МТС Банка в цифрах:

• рекордное IPO по объему спроса и количеству заявок инвесторов;

• более 200 тыс. заявок;

• в 15 раз спрос превысил объем IPO;

• общая аллокация для "физиков" — около ₽5 млрд, для институционалов — ₽6,5 млрд;

• ₽2500 за акцию — цена на IPO;

• ₽11,5 млрд привлекла компания;

• ₽86,6 млрд составила капитализация.

@marketpowercomics

Мосбиржа официально начала торги акциями "дочки" сотового оператора

МТС Банк (MBNK)

МСар = ₽86,6 млрд

Р/Е = 7

Р/В = 1,1

📈📉Котировки под тикером MBNK в первые минуты взлетели на 10% от цены IPO, однако затем рост чуть замедлился. Сейчас бумаги торгуются по ₽2629.

🔢 IPO МТС Банка в цифрах:

• рекордное IPO по объему спроса и количеству заявок инвесторов;

• более 200 тыс. заявок;

• в 15 раз спрос превысил объем IPO;

• общая аллокация для "физиков" — около ₽5 млрд, для институционалов — ₽6,5 млрд;

• ₽2500 за акцию — цена на IPO;

• ₽11,5 млрд привлекла компания;

• ₽86,6 млрд составила капитализация.

@marketpowercomics

26 Apr'24 16:03

Заявление про возможность повышения ставки это уже перебор!

В среднесрочном прогнозе Банка России ключевая ставка в среднем за 2024 год = 15-16%. Это исключает возможность её повышения. Либо глава регулятора противоречит своему собственному прогнозу:)

В среднесрочном прогнозе Банка России ключевая ставка в среднем за 2024 год = 15-16%. Это исключает возможность её повышения. Либо глава регулятора противоречит своему собственному прогнозу:)

MMI

❗️ЭЛЬВИРА НАБИУЛЛИНА: МЫ НЕ ИСКЛЮЧАЕМ ПОВЫШЕНИЯ КЛЮЧЕВОЙ СТАВКИ, НО ЭТОТ ВАРИАНТ НЕ ЯВЛЯЕТСЯ БАЗОВЫМ

❗️ЭЛЬВИРА НАБИУЛЛИНА: МЫ НЕ ИСКЛЮЧАЕМ ПОВЫШЕНИЯ КЛЮЧЕВОЙ СТАВКИ, НО ЭТОТ ВАРИАНТ НЕ ЯВЛЯЕТСЯ БАЗОВЫМ

26 Apr'24 15:30

💪ЦБ не исключает повышения ключевой ставки, если процесс дезинфляции остановится

Банк России не исключает вариант повышения ключевой ставки с действующих 16%, если процесс дезинфляции остановится, заявила глава ЦБ Эльвира Набиуллина. Однако это не базовый сценарий, а альтернативный, подчеркнула она. Согласно ему, рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства, что скажется на динамике инфляции.

При этом регулятор также не исключает вариант сохранения высокой ключевой ставки до конца года. Но в базовом сценарии все-таки ждет ее снижения во втором полугодии, добавила она. Глава ЦБ еще раз повторила, что Банк России готов удерживать ставку на высоких уровня столько, сколько потребуется для устойчивого возвращения инфляции к цели в 4%.

🖌 На сегодняшнем заседании совета директоров, 26 апреля, совет директоров принял решение в третий раз сохранить ключевую ставку на уровне 16%. Подавляющее большинство членов совета выступали за сохранение ставки. Однако звучали и отдельные мнения в пользу ее повышения. «При этом все согласились, что пространство для снижения ставки снизилось», — добавила глава регулятора.

Банк России может повысить оценку нейтральной ставки, которая сейчас составляет 6-7%, при подготовке основных направлений денежно-кредитной политики.

❤️ Читайте подробнее на сайте

@frank_media

Банк России не исключает вариант повышения ключевой ставки с действующих 16%, если процесс дезинфляции остановится, заявила глава ЦБ Эльвира Набиуллина. Однако это не базовый сценарий, а альтернативный, подчеркнула она. Согласно ему, рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства, что скажется на динамике инфляции.

При этом регулятор также не исключает вариант сохранения высокой ключевой ставки до конца года. Но в базовом сценарии все-таки ждет ее снижения во втором полугодии, добавила она. Глава ЦБ еще раз повторила, что Банк России готов удерживать ставку на высоких уровня столько, сколько потребуется для устойчивого возвращения инфляции к цели в 4%.

🖌 На сегодняшнем заседании совета директоров, 26 апреля, совет директоров принял решение в третий раз сохранить ключевую ставку на уровне 16%. Подавляющее большинство членов совета выступали за сохранение ставки. Однако звучали и отдельные мнения в пользу ее повышения. «При этом все согласились, что пространство для снижения ставки снизилось», — добавила глава регулятора.

Банк России может повысить оценку нейтральной ставки, которая сейчас составляет 6-7%, при подготовке основных направлений денежно-кредитной политики.

❤️ Читайте подробнее на сайте

@frank_media

26 Apr'24 15:26

Пока не видно экономических тенденций, характерных для дезинфляции, заявила глава ЦБ Эльвира Набиуллина.

«Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления. Учитывая фактические данные по экономической активности, в обновленном прогнозе мы удлинили траекторию схождения инфляции к целям», - сказала она.

По ее словам, прогноз инфляции на ближайшие два года остается без изменений - на уровне 4%.

@vedomosti

«Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления. Учитывая фактические данные по экономической активности, в обновленном прогнозе мы удлинили траекторию схождения инфляции к целям», - сказала она.

По ее словам, прогноз инфляции на ближайшие два года остается без изменений - на уровне 4%.

@vedomosti

26 Apr'24 15:20

🎙 Главное из заявления Эльвиры Набиуллиной (ч.2)

Денежно-кредитные условия

Уровень жесткости денежно-кредитных условий с марта в целом не изменился, при этом по разным показателям динамика различалась.

Снижения активности на финансовом рынке не отмечается. Высокие прибыли последних лет позволяют компаниям привлекать и долевое, и долговое финансирование, несмотря на ужесточение ценовых условий.

Кредит продолжает расти быстрыми темпами. По-прежнему высок спрос компаний на долгосрочные кредиты, которые они привлекают для финансирования инвестпроектов. Розничный сегмент расширяется прежде всего за счет автокредитов и кредитных карт. В рыночной ипотеке, как и ожидалось, наблюдается некоторое охлаждение.

Сегодня мы приняли решения по дополнительному ужесточению макропруденциальных мер в розничном кредитовании. Они учтены в прогнозе и сегодняшнем решении по ключевой ставке.

Внешние условия

С учетом фактических данных и перспектив роста мировой экономики мы уточнили прогноз платежного баланса. По нашим оценкам, экспорт и импорт на всем прогнозном горизонте будут немного выше, чем мы ожидали в феврале.

Риски прогноза

Они по-прежнему смещены в сторону проинфляционных. Прежде всего это сохранение перегрева внутреннего спроса. В части высокого потребительского спроса основной риск создает более значительное отставание производительности труда от роста зарплат. В части инвестиционного спроса риски связаны с трудностями при импорте оборудования, в том числе из-за новых сложностей с расчетами. Одной из ключевых проблем для предприятий при планировании инвестпроектов остается сильный дефицит кадров.

Инфляция может замедляться быстрее, чем в базовом прогнозе, если значительные инвестиции, сделанные в последние два года, сильнее повлияли на потенциал экономики, чем мы оцениваем сейчас.

Кроме того, значимое влияние на дальнейшую динамику экономики и инфляции может оказать ожидаемое уточнение параметров бюджетной политики в связи с Посланием Президента.

Перспективы денежно-кредитной политики

Принятые в прошлом году решения по повышению ключевой ставки позволили заметно снизить устойчивое инфляционное давление. Под их влиянием инфляция снизится до 4,3–4,8% к концу текущего года. Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. Прогноз среднегодовой ключевой ставки на 2024 и 2025 годы повышен. Она будет находиться в диапазоне 15,0–16,0% годовых в этом году и 10,0–12,0% годовых в следующем году.

Первую часть заявления читайте здесь.

Денежно-кредитные условия

Уровень жесткости денежно-кредитных условий с марта в целом не изменился, при этом по разным показателям динамика различалась.

Снижения активности на финансовом рынке не отмечается. Высокие прибыли последних лет позволяют компаниям привлекать и долевое, и долговое финансирование, несмотря на ужесточение ценовых условий.

Кредит продолжает расти быстрыми темпами. По-прежнему высок спрос компаний на долгосрочные кредиты, которые они привлекают для финансирования инвестпроектов. Розничный сегмент расширяется прежде всего за счет автокредитов и кредитных карт. В рыночной ипотеке, как и ожидалось, наблюдается некоторое охлаждение.

Сегодня мы приняли решения по дополнительному ужесточению макропруденциальных мер в розничном кредитовании. Они учтены в прогнозе и сегодняшнем решении по ключевой ставке.

Внешние условия

С учетом фактических данных и перспектив роста мировой экономики мы уточнили прогноз платежного баланса. По нашим оценкам, экспорт и импорт на всем прогнозном горизонте будут немного выше, чем мы ожидали в феврале.

Риски прогноза

Они по-прежнему смещены в сторону проинфляционных. Прежде всего это сохранение перегрева внутреннего спроса. В части высокого потребительского спроса основной риск создает более значительное отставание производительности труда от роста зарплат. В части инвестиционного спроса риски связаны с трудностями при импорте оборудования, в том числе из-за новых сложностей с расчетами. Одной из ключевых проблем для предприятий при планировании инвестпроектов остается сильный дефицит кадров.

Инфляция может замедляться быстрее, чем в базовом прогнозе, если значительные инвестиции, сделанные в последние два года, сильнее повлияли на потенциал экономики, чем мы оцениваем сейчас.

Кроме того, значимое влияние на дальнейшую динамику экономики и инфляции может оказать ожидаемое уточнение параметров бюджетной политики в связи с Посланием Президента.

Перспективы денежно-кредитной политики

Принятые в прошлом году решения по повышению ключевой ставки позволили заметно снизить устойчивое инфляционное давление. Под их влиянием инфляция снизится до 4,3–4,8% к концу текущего года. Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. Прогноз среднегодовой ключевой ставки на 2024 и 2025 годы повышен. Она будет находиться в диапазоне 15,0–16,0% годовых в этом году и 10,0–12,0% годовых в следующем году.

Первую часть заявления читайте здесь.

🎙 Главное из заявления Эльвиры Набиуллиной (ч.1)

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

26 Apr'24 15:17

🎙 Главное из заявления Эльвиры Набиуллиной (ч.1)

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

26 Apr'24 15:16

❗️Главное из заявления Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России по денежно-кредитной политике

🔹ЦБ не исключает сохранение ставки до конца года, но базовый сценарий - снижение во II полугодии.

🔹 Экономика РФ со II квартала начнет переходить к более сбалансированным темпам роста.

🔹Если процесс дезинфляции остановится, ЦБ не исключает и вариант повышения ставки, но это не базовый сценарий.

🔹ЦБ обновит, и, возможно, повысит оценку нейтральной ставки при подготовке основных направлений ДКП (сейчас 6-7%).

🔹Готовы удерживать ставку на высоких уровнях столько, сколько потребуется для устойчивого возвращения инфляции к цели.

@ifax_go

🔹ЦБ не исключает сохранение ставки до конца года, но базовый сценарий - снижение во II полугодии.

🔹 Экономика РФ со II квартала начнет переходить к более сбалансированным темпам роста.

🔹Если процесс дезинфляции остановится, ЦБ не исключает и вариант повышения ставки, но это не базовый сценарий.

🔹ЦБ обновит, и, возможно, повысит оценку нейтральной ставки при подготовке основных направлений ДКП (сейчас 6-7%).

🔹Готовы удерживать ставку на высоких уровнях столько, сколько потребуется для устойчивого возвращения инфляции к цели.

@ifax_go

26 Apr'24 15:13

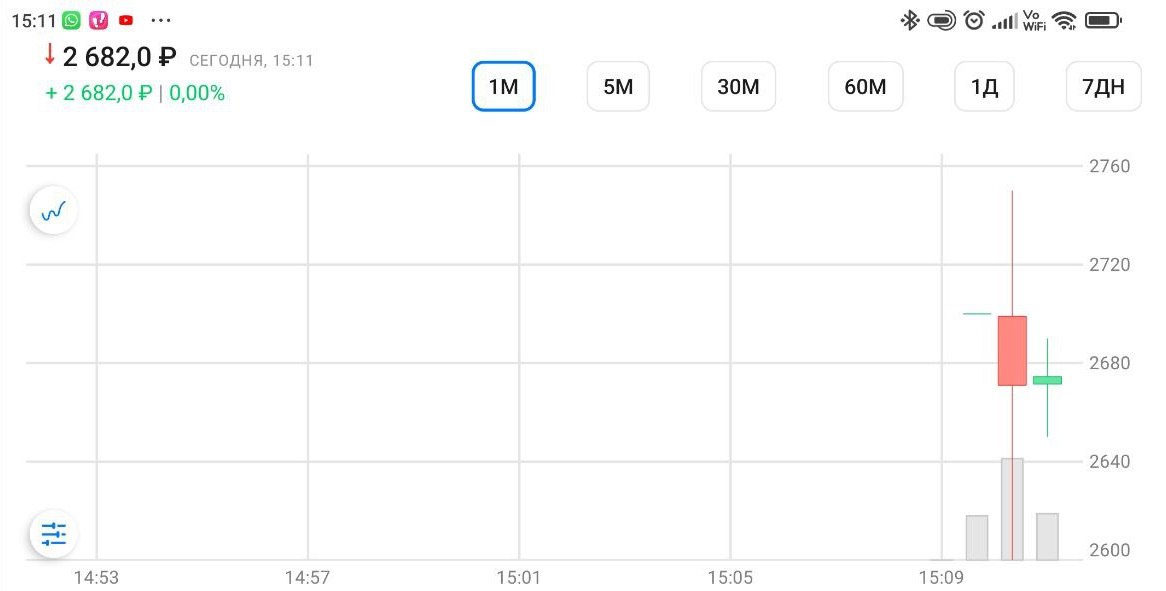

🔔 Акции МТС Банка в первую минуту торгов выросли на 10% от цены IPO в ₽2500 за акцию и достигли ₽2750. Об этом свидетельствуют данные торгов на 15:11 мск.

МТС Банк провел первичное размещение по цене ₽2500 за бумагу, то есть по верхней границе ранее объявленного ценового диапазона (₽2350-2500). Акции были включены в первый уровень листинга биржи и торгуются под тикером MBNK.

В ходе IPO МТС Банк привлек ₽11,5 млрд, рыночная капитализация банка на момент начала торгов оценивалась в ₽86,6 млрд.

Доля акций банка в свободном обращении (free-float) по результатам IPO составит около 13,3%. Мажоритарный акционер — мобильный оператор МТС — в ходе сделки бумаги не продавал.

Сбор заявок от инвесторов проходил с 19 по 25 апреля. Компания сообщила, что спрос инвесторов приблизительно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Было подано более 200 тыс. заявок от розничных и институциональных инвесторов на общую сумму около ₽168 млрд. По утверждению эмитента, «размещение стало рекордным российским IPO по объему спроса и количеству заявок инвесторов».

Данные: ВТБ

@selfinvestor

МТС Банк провел первичное размещение по цене ₽2500 за бумагу, то есть по верхней границе ранее объявленного ценового диапазона (₽2350-2500). Акции были включены в первый уровень листинга биржи и торгуются под тикером MBNK.

В ходе IPO МТС Банк привлек ₽11,5 млрд, рыночная капитализация банка на момент начала торгов оценивалась в ₽86,6 млрд.

Доля акций банка в свободном обращении (free-float) по результатам IPO составит около 13,3%. Мажоритарный акционер — мобильный оператор МТС — в ходе сделки бумаги не продавал.

Сбор заявок от инвесторов проходил с 19 по 25 апреля. Компания сообщила, что спрос инвесторов приблизительно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Было подано более 200 тыс. заявок от розничных и институциональных инвесторов на общую сумму около ₽168 млрд. По утверждению эмитента, «размещение стало рекордным российским IPO по объему спроса и количеству заявок инвесторов».

Данные: ВТБ

@selfinvestor

26 Apr'24 15:12

⚡️Решение Банка России по ставке: совет директоров принял решение сохранить ее на уровне 16,0%

• Как следует из пресс-релиза к решению регулятора, инфляционное давление постепенно ослабевает, но остается высоким.

• Инфляционные ожидания в целом остаются на повышенных уровнях.

• В 1К24 российская экономика продолжает расти заметно быстрее, чем прогнозировалось.

• На среднесрочном горизонте баланс рисков для инфляции остается смещенным в сторону проинфляционных.

• ЦБ РФ отмечает, что для возврата инфляции к цели потребуется более продолжительное поддержание жестких денежно-кредитных условий, чем прогнозировалось ранее.

• Регулятор пересмотрел ключевые макропрогнозы.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• Как следует из пресс-релиза к решению регулятора, инфляционное давление постепенно ослабевает, но остается высоким.

• Инфляционные ожидания в целом остаются на повышенных уровнях.

• В 1К24 российская экономика продолжает расти заметно быстрее, чем прогнозировалось.

• На среднесрочном горизонте баланс рисков для инфляции остается смещенным в сторону проинфляционных.

• ЦБ РФ отмечает, что для возврата инфляции к цели потребуется более продолжительное поддержание жестких денежно-кредитных условий, чем прогнозировалось ранее.

• Регулятор пересмотрел ключевые макропрогнозы.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

26 Apr'24 15:02

📄Новый закон об использовании ЦФА и выпуск активов от Мистера Флип

Госдума одобрила в III чтении закон, запрещающий использовать ЦФА как средство платежа в России. ЦБ предложил ввести ответственность за незаконный оборот ЦФА. Аналогичная формулировка в законе касается и УЦП, но сделана оговорка, что их можно использовать как средство платежа, если встречным предоставлением является передаваемая вещь и если право на ее передачу возникло ранее на основании договора.

🖋Автор законопроекта — председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. В пояснительной записке он отметил, что сейчас законодательство не предусматривает прямого запрета на использование ЦФА и УЦП в качестве средства платежа, а перечень сделок, предметом которого являются цифровые финансовые активы, — открытый. Из-за этого есть риск использования цифровых финансовых активов и утилитарных цифровых прав для расчетов, указал Аксаков.

⚙️На операторов обмена ЦФА законопроект возлагает обязанность отказать в обеспечении заключения сделок при нарушении установленных запретов.

💨На этой неделе состоялся первый выпуск ЦФА на вторичную недвижимость. Эмитентом выпуска стала компания из сферы флиппинга «Мистер Флип». «Мистер Флип» занимается инвестициями в жилую недвижимость. Объем размещений ЦФА «Флип-1» составил 3,7 млн руб., номинальная стоимость одного токена – 100 000 руб. Срок обращения ЦФА составит 3 месяца. При погашении активов инвесторам выплатят 100% стоимости приобретенных ими токенов, а также доходность в размере 24% годовых.

📍Все самое главное о ЦФА в России – здесь.

Госдума одобрила в III чтении закон, запрещающий использовать ЦФА как средство платежа в России. ЦБ предложил ввести ответственность за незаконный оборот ЦФА. Аналогичная формулировка в законе касается и УЦП, но сделана оговорка, что их можно использовать как средство платежа, если встречным предоставлением является передаваемая вещь и если право на ее передачу возникло ранее на основании договора.

🖋Автор законопроекта — председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. В пояснительной записке он отметил, что сейчас законодательство не предусматривает прямого запрета на использование ЦФА и УЦП в качестве средства платежа, а перечень сделок, предметом которого являются цифровые финансовые активы, — открытый. Из-за этого есть риск использования цифровых финансовых активов и утилитарных цифровых прав для расчетов, указал Аксаков.

⚙️На операторов обмена ЦФА законопроект возлагает обязанность отказать в обеспечении заключения сделок при нарушении установленных запретов.