📌Тред дня EMCR News: Насколько ещё может вырасти индекс Мосбиржи

На рынке акций растущий тренд явно замедляется. Не все «голубые фишки» способны продолжить генерировать двузначную доходность (например, Газпром, Норникель, Новатэк), считает Алексей Третьяков @warwisdom. Инвестировать стоит в акции компаний, по которым пока не объявлены, но ожидаются крупные дивиденды (Роснефть, Совкомфлот, Магнит). Также интересны акций компаний роста (Озон, Яндекс и многие другие техи).

https://emcr.io/news/t/moex-growth

📌Кремниевая долина теперь поддерживает стартапы, создающие военные беспилотники и автономные подлодки https://emcr.io/news/t/goodbye-america

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

На рынке акций растущий тренд явно замедляется. Не все «голубые фишки» способны продолжить генерировать двузначную доходность (например, Газпром, Норникель, Новатэк), считает Алексей Третьяков @warwisdom. Инвестировать стоит в акции компаний, по которым пока не объявлены, но ожидаются крупные дивиденды (Роснефть, Совкомфлот, Магнит). Также интересны акций компаний роста (Озон, Яндекс и многие другие техи).

https://emcr.io/news/t/moex-growth

📌Кремниевая долина теперь поддерживает стартапы, создающие военные беспилотники и автономные подлодки https://emcr.io/news/t/goodbye-america

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Насколько ещё может вырасти индекс Мосбиржи? Практические советы инвесторам в российские акции.

С декабря прошлого года мы оставались оптимистами в отношении российских акций.

Результат можно оценить по динамике Фонда «Харизматичные идеи» - с начала года пайщики заработали +23% на фоне полного дохода по индексу Мосбиржи +14%.

В последнее время на рынке растущий тренд явно замедляется. С одной стороны, индекс пробивает очередной максимум и настраивается на дальнейший рост. С другой стороны - абсолютная доходность индекса полной доходности с учетом дивидендов за период с начала сентября 2023 года составляет всего 9% - т.е. практически неотличима от дохода на денежном рынке при значительных просадках.

С момента апрельского поста цены на нефть упали более чем на 10%, а рубль укрепился. ЦБ отложил планы по смягчению монетарной политики. Кроме того, впереди налоговая реформа, грозящая сократить чистую доходность портфельных инвесторов.

Перед нами как управляющими стоит сложная дилемма: как продолжить зарабатывать на рынке акций и при этом сильно не пострадать от возможной коррекции?

Сейчас мы решаем данную задачу комбинацией следующих действий:

⚡️На фоне роста рынка при ухудшавшихся фундаментальных факторах явно не все «голубые фишки» способны продолжить генерировать двузначную доходность. Стоит относиться с осторожностью или прямо избегать компании с ухудшающимися фундаментальными показателями или с высокой относительно конкурентов оценкой. В настоящий момент мы к таковым относим Газпром, Норникель, Новатэк и еще несколько других. Вместо того, чтобы держать такие бумаги в портфеле лучше переложиться в инструменты денежного рынка под доходность 16%+

⚡️ Инвестируем в акции компаний, по которым пока не объявлены, но ожидаются крупные дивиденды. Как показывают недавние примеры, рынок недооценивает заранее известную информацию (например, дивиденд по Суругут-преф был спрогнозирован очень точно на основе известной отчетности и требований устава), тем не менее после формального объявления акции подпрыгнули на 4%. В качестве примера приведем Роснефть, Совкомфлот, Магнит.

⚡️ Рынку по-прежнему интересны компании с высокими темпами роста. Это легко объяснимо - при темпах роста в 50-70% в год изменение стоимости акции, скажем, на 20% на горизонте в 4% снижает потенциал годового роста до 45-65%, что визуально неотличимо от исходных показателей. Сюда входит, например, Озон, Яндекс и многие другие технологические компании.

Резюме

В связи со всем вышесказанным, мы сократили позиции на рынке акций до примерно 80% в фонде «Харизматичные идеи» и 40% в «Рублевых сбережениях», с целью продолжить зарабатывать доходность акций по привлекательным бумагам и получать ставку денежного рынка вместо убытков по непривлекательным.

До конца года мы ждем еще 10-15% рост по индексу полного дохода. И для полноценного возвращения в акции было бы идеально увидеть коррекцию в 8-10% для увеличения потенциала движения до 20-25%.

Петр Салтыков/Алексей Третьяков

С декабря прошлого года мы оставались оптимистами в отношении российских акций.

Результат можно оценить по динамике Фонда «Харизматичные идеи» - с начала года пайщики заработали +23% на фоне полного дохода по индексу Мосбиржи +14%.

В последнее время на рынке растущий тренд явно замедляется. С одной стороны, индекс пробивает очередной максимум и настраивается на дальнейший рост. С другой стороны - абсолютная доходность индекса полной доходности с учетом дивидендов за период с начала сентября 2023 года составляет всего 9% - т.е. практически неотличима от дохода на денежном рынке при значительных просадках.

С момента апрельского поста цены на нефть упали более чем на 10%, а рубль укрепился. ЦБ отложил планы по смягчению монетарной политики. Кроме того, впереди налоговая реформа, грозящая сократить чистую доходность портфельных инвесторов.

Перед нами как управляющими стоит сложная дилемма: как продолжить зарабатывать на рынке акций и при этом сильно не пострадать от возможной коррекции?

Сейчас мы решаем данную задачу комбинацией следующих действий:

⚡️На фоне роста рынка при ухудшавшихся фундаментальных факторах явно не все «голубые фишки» способны продолжить генерировать двузначную доходность. Стоит относиться с осторожностью или прямо избегать компании с ухудшающимися фундаментальными показателями или с высокой относительно конкурентов оценкой. В настоящий момент мы к таковым относим Газпром, Норникель, Новатэк и еще несколько других. Вместо того, чтобы держать такие бумаги в портфеле лучше переложиться в инструменты денежного рынка под доходность 16%+

⚡️ Инвестируем в акции компаний, по которым пока не объявлены, но ожидаются крупные дивиденды. Как показывают недавние примеры, рынок недооценивает заранее известную информацию (например, дивиденд по Суругут-преф был спрогнозирован очень точно на основе известной отчетности и требований устава), тем не менее после формального объявления акции подпрыгнули на 4%. В качестве примера приведем Роснефть, Совкомфлот, Магнит.

⚡️ Рынку по-прежнему интересны компании с высокими темпами роста. Это легко объяснимо - при темпах роста в 50-70% в год изменение стоимости акции, скажем, на 20% на горизонте в 4% снижает потенциал годового роста до 45-65%, что визуально неотличимо от исходных показателей. Сюда входит, например, Озон, Яндекс и многие другие технологические компании.

Резюме

В связи со всем вышесказанным, мы сократили позиции на рынке акций до примерно 80% в фонде «Харизматичные идеи» и 40% в «Рублевых сбережениях», с целью продолжить зарабатывать доходность акций по привлекательным бумагам и получать ставку денежного рынка вместо убытков по непривлекательным.

До конца года мы ждем еще 10-15% рост по индексу полного дохода. И для полноценного возвращения в акции было бы идеально увидеть коррекцию в 8-10% для увеличения потенциала движения до 20-25%.

Петр Салтыков/Алексей Третьяков

Коррекция на фондовом рынке подходит к концу - 2

В сентябре на канале выходил пост с подобным заголовком. На наш взгляд, сейчас на российском рынке складывается похожая ситуация. Почему мы думаем, что начинается новая фаза роста:

1. Прошедший размер падения

Текущее снижение рынка в целом отражает "стандартный" размер коррекции около 7-10%. Для сильных снижений (скажем, 20+ процентов от пиков) обычно требуется один или несколько факторов из: вынужденные продажи игроков (вспоминаем продажи перед СВО или продажи летом-осенью 2008 года), высокая или очень высокая оценка активов (явно не текущий момент) и кардинальная переоценка будущего всего рынка (война, революция / переворот, пандемия, сильное стихийное бедствие). Сейчас не просматривается ничего, что бы было новым и не учтенным рынком. А значит - эта коррекция скорее перейдет к росту, чем в обвал

2. Влияние высоких ставок

Рост ставок, особенно сильный, влияет негативно на текущую оценку акций. Это происходит как напрямую - доходы становятся менее интересными по сравнению с депозитами и люди продают акции, так и косвенно - свободные средства не идут в акции, а идут в фонды денежного рынка / депозиты. При снижении ставки происходит обратный процесс. В этом смысле пик по ставке - это может быть как раз то самое время, когда можно рассматривать увеличение позиций в акциях, пока этого не стали делать менее предусмотрительные люди.

Также люди сравнивают дивидендные доходности со ставками, сейчас - не в пользу акций. Но напрямую эти сравнения некорректны, так как дивиденды растут вместе с ростом бизнеса и инфляцией, а ставка - нет. Поэтому текущие дивидендные доходности в 12-13% у крупнейших компаний все равно крайне благоприятны, подробнее про модель можно почитать тут.

3. Рубль

Отсутствие укрепления рубля во второй половине месяца, когда обычно усиливаются продажи экспортной выручки, возможно, свидетельство сокращения торгового баланса из-за недавнего снижения цен на нефть. Плюс, в конце декабря увеличиваются бюджетные расходы. Какая-то часть дополнительной рублевой ликвидности может поступить как на валютный, так и на фондовый рынок.

4. Сезонный фактор

Январь часто бывает хорошим месяцем, а на внешних рынках идет масштабное ралли. Европейские и американские фондовые индексы обновляют исторические максимумы.

В общем, в пользу роста сейчас ещё больше факторов, чем в сентябре, что позволяет надеяться на то, что российский индекс Мосбиржи на этот раз не просто отыграет недавнее 8% снижение, но и обновит годовой максимум.

Салтыков Петр, Алексей Третьяков

В сентябре на канале выходил пост с подобным заголовком. На наш взгляд, сейчас на российском рынке складывается похожая ситуация. Почему мы думаем, что начинается новая фаза роста:

1. Прошедший размер падения

Текущее снижение рынка в целом отражает "стандартный" размер коррекции около 7-10%. Для сильных снижений (скажем, 20+ процентов от пиков) обычно требуется один или несколько факторов из: вынужденные продажи игроков (вспоминаем продажи перед СВО или продажи летом-осенью 2008 года), высокая или очень высокая оценка активов (явно не текущий момент) и кардинальная переоценка будущего всего рынка (война, революция / переворот, пандемия, сильное стихийное бедствие). Сейчас не просматривается ничего, что бы было новым и не учтенным рынком. А значит - эта коррекция скорее перейдет к росту, чем в обвал

2. Влияние высоких ставок

Рост ставок, особенно сильный, влияет негативно на текущую оценку акций. Это происходит как напрямую - доходы становятся менее интересными по сравнению с депозитами и люди продают акции, так и косвенно - свободные средства не идут в акции, а идут в фонды денежного рынка / депозиты. При снижении ставки происходит обратный процесс. В этом смысле пик по ставке - это может быть как раз то самое время, когда можно рассматривать увеличение позиций в акциях, пока этого не стали делать менее предусмотрительные люди.

Также люди сравнивают дивидендные доходности со ставками, сейчас - не в пользу акций. Но напрямую эти сравнения некорректны, так как дивиденды растут вместе с ростом бизнеса и инфляцией, а ставка - нет. Поэтому текущие дивидендные доходности в 12-13% у крупнейших компаний все равно крайне благоприятны, подробнее про модель можно почитать тут.

3. Рубль

Отсутствие укрепления рубля во второй половине месяца, когда обычно усиливаются продажи экспортной выручки, возможно, свидетельство сокращения торгового баланса из-за недавнего снижения цен на нефть. Плюс, в конце декабря увеличиваются бюджетные расходы. Какая-то часть дополнительной рублевой ликвидности может поступить как на валютный, так и на фондовый рынок.

4. Сезонный фактор

Январь часто бывает хорошим месяцем, а на внешних рынках идет масштабное ралли. Европейские и американские фондовые индексы обновляют исторические максимумы.

В общем, в пользу роста сейчас ещё больше факторов, чем в сентябре, что позволяет надеяться на то, что российский индекс Мосбиржи на этот раз не просто отыграет недавнее 8% снижение, но и обновит годовой максимум.

Салтыков Петр, Алексей Третьяков

17 May'24 15:13

❓Что подорожало, а что подешевело?

Возобновляем еженедельные отчеты по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах за неделю с 6 по 13 мая 2024 г.

🥔Больше всего выросли цены на картофель: +4,88%

🥒Сильнее всего упали цены на свежие огурцы (как и в последнюю неделю апреля): -5,68%

Товарищи, внимание: дорожают КУРЫ. Незначительно, но четвертую неделю подряд. После очень длительного периода снижения цены.

🧐 Продолжаем наблюдения

Данные Росстата на 13.05.2024 г.

Возобновляем еженедельные отчеты по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах за неделю с 6 по 13 мая 2024 г.

🥔Больше всего выросли цены на картофель: +4,88%

🥒Сильнее всего упали цены на свежие огурцы (как и в последнюю неделю апреля): -5,68%

Товарищи, внимание: дорожают КУРЫ. Незначительно, но четвертую неделю подряд. После очень длительного периода снижения цены.

🧐 Продолжаем наблюдения

Данные Росстата на 13.05.2024 г.

❓Что подорожало, а что подешевело?

Еженедельный отчет по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах и компаниях за неделю с 15 по 22 апреля 2024 г.

🍲 Больше всего выросли цены на столовую свёклу (возглавляет топ четвертую неделю подряд): +6,55%

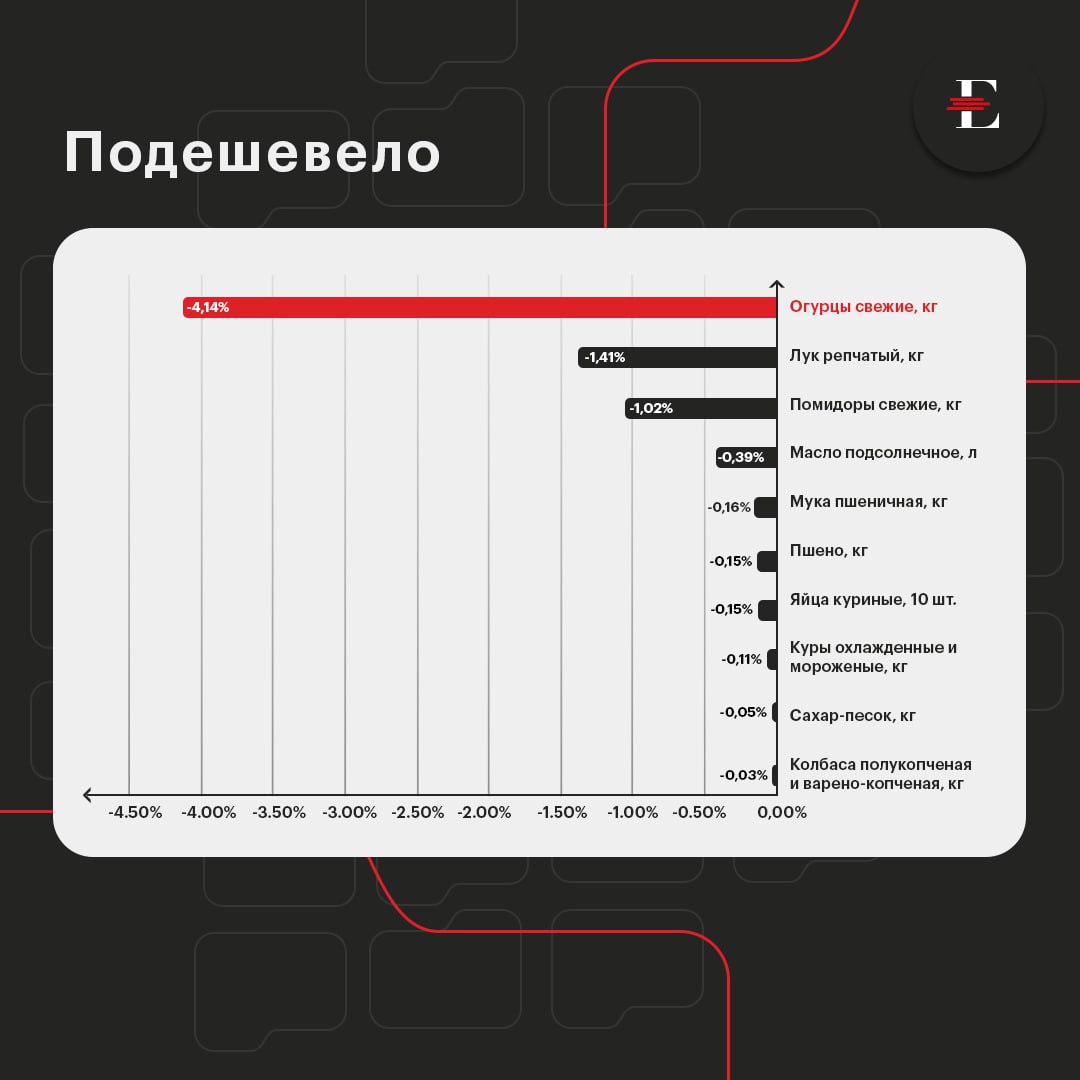

🥒 Сильнее всего упали цены на свежие огурцы (так же уже давно в лидерах по снижению): -4,14%

На цену и того, и другого овоща значительно влияет сезонный фактор

🧐 Продолжаем наблюдения

анные Росстата на 22.04.2024 г.

Еженедельный отчет по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах и компаниях за неделю с 15 по 22 апреля 2024 г.

🍲 Больше всего выросли цены на столовую свёклу (возглавляет топ четвертую неделю подряд): +6,55%

🥒 Сильнее всего упали цены на свежие огурцы (так же уже давно в лидерах по снижению): -4,14%

На цену и того, и другого овоща значительно влияет сезонный фактор

🧐 Продолжаем наблюдения

анные Росстата на 22.04.2024 г.

❓Что подорожало, а что подешевело?

Еженедельный отчет по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах и компаниях за неделю с 8 по 15 апреля 2024 г.

🍲 Больше всего, как и неделю назад, выросли цены на столовую свёклу: +6,49%

🥒 Сильнее всего (тоже как на прошлой неделе) упали цены на свежие огурцы: -2,36%

🧐 Продолжаем наблюдения

Данные Росстата на 15.04.2024 г.

Еженедельный отчет по средним потребительским ценам на некоторые виды товаров и услуг, включенных в систему непрерывного мониторинга цен Росстата. Смотрите, что подорожало, а что подешевело в российских магазинах и компаниях за неделю с 8 по 15 апреля 2024 г.

🍲 Больше всего, как и неделю назад, выросли цены на столовую свёклу: +6,49%

🥒 Сильнее всего (тоже как на прошлой неделе) упали цены на свежие огурцы: -2,36%

🧐 Продолжаем наблюдения

Данные Росстата на 15.04.2024 г.

17 May'24 15:06

Alibaba – идея #1 на глобальном рынке акций – Update инвестиционного тезиса

Почти год назад мы поделились 5 идеями на глобальном рынке акций, начав с крупнейшего китайского онлайн ритейлера. На днях Alibaba опубликовала свежую отчетность. Поскольку финансовый год у компании оканчивается 31 марта, одновременно с квартальным отчетом выходит годовая отчетность, по следам которой неплохо обновить инвестиционный тезис.

Возвращаясь к посту от 16.06.2023, инвест. идея в отношении Alibaba реализовались почти на 100%.

✔️Компания увеличила выручку на 8,3%, чистую прибыль – на 26%. Оба показателя – лучшие за всю историю.

✔️За прошедший год Alibaba выкупила с рынка ~6% своих акций (на ~$12 млрд.). Благодаря этому прибыль на акцию увеличилась еще сильнее – на 30%.

✔️Внешний фон для компании также улучшился. Последний год правительство Китая активно поддерживало фондовый рынок в целом, и избегало резких действий в отношении отдельных компаний. Плоды такой поддержки стали ощущаться не сразу, но в последнее время китайские акции начали демонстрировать все более позитивную динамику, а индекс Hang Seng после ралли за последний месяц обогнал по динамике с начала года (+14,7%) все основные мировые фондовые индексы.

Почему позитив не отразился в динамике акций Alibaba?

Несмотря на то, что всё позитивно, акции Alibaba выросли с 01.07.2023 всего на +4%. Почему так мало?

Основная, на мой взгляд, причина – навес предложения от западных инвесторов, поскольку ликвидность сосредоточена в американских депозитарных расписках. Tencent, вторая крупнейшая технологическая компания Китая, у которого нет ADR, за этот же период подорожал на 17,5%. На днях Alibaba озвучила план провести первичный листинг акций, открывающий возможность покупки для инвесторов из материкового Китая.

Вторая причина – техническая, курс доллара к юаню за период с 31.03.23 по 31.03.24 вырос на 5,6%, что привело к тому, что в долларовом выражении показатели годовой отчетности кажутся более статичными.

Справедливости ради, к объективным претензиям можно отнести слабую динамику облачного бизнеса Alibaba (рост всего на 3%) и невыполнение обещаний по выделению непрофильных бизнесов. По мнению Goldman Sachs, дивизион «Cloud Intelligence Group» в новом финансовом году ускорит рост с 3% до 13% и сохранит такие темпы роста в будущем. Остаётся надеяться, что на этот раз не будет осечки.

Что касается выделения активов, то прошлогоднее решение перенести IPO дочек выглядит полностью оправданным, учитывая текущее улучшение конъюнктуры рынка.

Резюме

Акции Alibaba не только остаются привлекательными, но и гораздо менее рискованными, чем год назад. Проводя сравнительный анализ, мы отмечали в прошлогоднем посте, что P/E Alibaba – 11,6, а у Amazon – 48. Текущее отношение P/E у Alibaba – 10,5, а у Amazon – 50. В дополнение к фундаментальным факторам, включение акций Alibaba в схему «Stock Connect» может стать важным техническим фактором роста.

Почти год назад мы поделились 5 идеями на глобальном рынке акций, начав с крупнейшего китайского онлайн ритейлера. На днях Alibaba опубликовала свежую отчетность. Поскольку финансовый год у компании оканчивается 31 марта, одновременно с квартальным отчетом выходит годовая отчетность, по следам которой неплохо обновить инвестиционный тезис.

Возвращаясь к посту от 16.06.2023, инвест. идея в отношении Alibaba реализовались почти на 100%.

✔️Компания увеличила выручку на 8,3%, чистую прибыль – на 26%. Оба показателя – лучшие за всю историю.

✔️За прошедший год Alibaba выкупила с рынка ~6% своих акций (на ~$12 млрд.). Благодаря этому прибыль на акцию увеличилась еще сильнее – на 30%.

✔️Внешний фон для компании также улучшился. Последний год правительство Китая активно поддерживало фондовый рынок в целом, и избегало резких действий в отношении отдельных компаний. Плоды такой поддержки стали ощущаться не сразу, но в последнее время китайские акции начали демонстрировать все более позитивную динамику, а индекс Hang Seng после ралли за последний месяц обогнал по динамике с начала года (+14,7%) все основные мировые фондовые индексы.

Почему позитив не отразился в динамике акций Alibaba?

Несмотря на то, что всё позитивно, акции Alibaba выросли с 01.07.2023 всего на +4%. Почему так мало?

Основная, на мой взгляд, причина – навес предложения от западных инвесторов, поскольку ликвидность сосредоточена в американских депозитарных расписках. Tencent, вторая крупнейшая технологическая компания Китая, у которого нет ADR, за этот же период подорожал на 17,5%. На днях Alibaba озвучила план провести первичный листинг акций, открывающий возможность покупки для инвесторов из материкового Китая.

Вторая причина – техническая, курс доллара к юаню за период с 31.03.23 по 31.03.24 вырос на 5,6%, что привело к тому, что в долларовом выражении показатели годовой отчетности кажутся более статичными.

Справедливости ради, к объективным претензиям можно отнести слабую динамику облачного бизнеса Alibaba (рост всего на 3%) и невыполнение обещаний по выделению непрофильных бизнесов. По мнению Goldman Sachs, дивизион «Cloud Intelligence Group» в новом финансовом году ускорит рост с 3% до 13% и сохранит такие темпы роста в будущем. Остаётся надеяться, что на этот раз не будет осечки.

Что касается выделения активов, то прошлогоднее решение перенести IPO дочек выглядит полностью оправданным, учитывая текущее улучшение конъюнктуры рынка.

Резюме

Акции Alibaba не только остаются привлекательными, но и гораздо менее рискованными, чем год назад. Проводя сравнительный анализ, мы отмечали в прошлогоднем посте, что P/E Alibaba – 11,6, а у Amazon – 48. Текущее отношение P/E у Alibaba – 10,5, а у Amazon – 50. В дополнение к фундаментальным факторам, включение акций Alibaba в схему «Stock Connect» может стать важным техническим фактором роста.

War, Wealth & Wisdom

Почему акции Alibaba - инвест. идея #1 на глобальном рынке акций. Практические советы инвесторам на зарубежных рынках.

Ожидания рецессии н...

Ожидания рецессии н...

Вопреки скепсису рост продаж электромобилей снова ускоряется.

Слабые данные по продажам в начале 2024 года дали повод поговорить об окончании бума электромобилей.

Китайские производители свежими данными о продажах в апреле развеяли скепсис отдельных сми.

✔️Мировой лидер BYD произвел 313 245 EV (электромобили + гибриды). Это на 3,6% больше чем в марте и на 49% больше чем в апреле 2023 года.

✔️Продажи Zeekr (электромобильный бренд Geely) удвоились по сравнению с прошлым годом.

✔️Xiaomi продал 7 058 электромобилей в первый месяц продаж.

Ускорению продаж способствовал новый раунд снижения цен и государственные стимулы. Правительство Китая запустило новую программу, позволяющую владельцам старых авто при переходе на электромобиль получить субсидию в размере до $1400.

Также на контрасте с Tesla BYD на днях опубликовал сильный финансовый отчет за 1 квартал, продемонстрировав увеличение и продаж, и чистой прибыли.

В целом апрельские данные о продажах китайских EV подтверждают тезис продолжающейся «тихой революции», о которой мы писали.

В 2024 прогнозируется рост глобальных продаж электромобилей на 17%, что существенное замедление по сравнению с ростом на 35% в 2023 году. Однако в 2025-2026 годах рост снова ускорится благодаря двум факторам:

1. Открытие китайскими автоконцернами заводов в других странах;

2. Снижение цен на электромобили ниже стоимости ДВС.

Ранее 2025 года мы не ждём терминального спада цен на нефть. Тем не менее, возможно, именно сильные данные по продажам китайских EV стали причиной снижения цен на нефть в последние дни.

Слабые данные по продажам в начале 2024 года дали повод поговорить об окончании бума электромобилей.

Китайские производители свежими данными о продажах в апреле развеяли скепсис отдельных сми.

✔️Мировой лидер BYD произвел 313 245 EV (электромобили + гибриды). Это на 3,6% больше чем в марте и на 49% больше чем в апреле 2023 года.

✔️Продажи Zeekr (электромобильный бренд Geely) удвоились по сравнению с прошлым годом.

✔️Xiaomi продал 7 058 электромобилей в первый месяц продаж.

Ускорению продаж способствовал новый раунд снижения цен и государственные стимулы. Правительство Китая запустило новую программу, позволяющую владельцам старых авто при переходе на электромобиль получить субсидию в размере до $1400.

Также на контрасте с Tesla BYD на днях опубликовал сильный финансовый отчет за 1 квартал, продемонстрировав увеличение и продаж, и чистой прибыли.

В целом апрельские данные о продажах китайских EV подтверждают тезис продолжающейся «тихой революции», о которой мы писали.

В 2024 прогнозируется рост глобальных продаж электромобилей на 17%, что существенное замедление по сравнению с ростом на 35% в 2023 году. Однако в 2025-2026 годах рост снова ускорится благодаря двум факторам:

1. Открытие китайскими автоконцернами заводов в других странах;

2. Снижение цен на электромобили ниже стоимости ДВС.

Ранее 2025 года мы не ждём терминального спада цен на нефть. Тем не менее, возможно, именно сильные данные по продажам китайских EV стали причиной снижения цен на нефть в последние дни.

Могут ли обнулиться акции Tesla?

Tesla вчера представила один из худших в истории компании производственных отчетов. Продажи электромобилей в 1 квартале сократились на 9% по сравнению с аналогичным периодом 2023 года до 386,1 тыс. (Самое сильное падение продаж за 4 года). Объем продаж оказался на 15% ниже консенсусного прогноза (прогноз предполагал слабый рост) и ниже самых консервативных оценок аналитиков.

Финансовая отчетность, которая выйдет 24 апреля, скорее всего, покажет ещё значительнее ухудшение, поскольку в последнее время Tesla снижала цены.

Аналитик Wedbush Дэн Ивс назвал отчет полной катастрофой (unmitigated disaster), но остался оптимистом в отношении акций, сохранив рейтинг «Лучше рынка» и целевую цену $300 (80% потенциал роста по сравнению с ценой закрытия $167 на 02.04.24). Текущий квартал он считает плодотворным моментом, когда Илон Маск должен развернуть компанию, либо её ждут «темные времена».

Акции Tesla отреагировали на вчерашний отчет падением на 5%, с начала года падение достигло 33%.

На самом деле, по-прежнему астрономически завышенную стоимость акций Tesla может объяснить лишь вера в то, что Илон Маск способен сотворить очередное чудо.

Как мы писали недавно, китайские производители вышли победителями в ценовой войне, предложив потребителям электромобили и гибриды по ценам ниже традиционных авто с ДВС.

У Tesla нет новых моделей, не считая Cybertruck, который наверное стал бы актуальным в сценарии Гражданской войны в США, но слишком экзотичен для того, чтобы завоевать рынок в обычных условиях.

США и Европа за счет протекционистских барьеров могут помочь сохранить какую-то долю рынка для местных производителей наподобие того, как российские власти в начале 2000-х пытались защитить продукцию АвтоВАЗа.

Какова объективная оценка акций Tesla в текущей ситуации? Крупнейшие западные автоконцерны работают с рентабельностью по чистой прибыли 5-7%, их акции торгуются с коэффициентами P/E = 5-7.

Отталкиваясь от текущего объема продаж Tesla ~$100 млрд. в год, это дает оценку капитализации = $25-49 млрд., т. е. в 10-20 раз меньше капитализации компании на 02.04.2024 ($530,7 млрд.) Для текущих акционеров Tesla такой сценарий фактически станет обнулением их инвестиций.

https://finance.yahoo.com/news/tesla-1q-sales-fall-nearly-131852189.html

Tesla вчера представила один из худших в истории компании производственных отчетов. Продажи электромобилей в 1 квартале сократились на 9% по сравнению с аналогичным периодом 2023 года до 386,1 тыс. (Самое сильное падение продаж за 4 года). Объем продаж оказался на 15% ниже консенсусного прогноза (прогноз предполагал слабый рост) и ниже самых консервативных оценок аналитиков.

Финансовая отчетность, которая выйдет 24 апреля, скорее всего, покажет ещё значительнее ухудшение, поскольку в последнее время Tesla снижала цены.

Аналитик Wedbush Дэн Ивс назвал отчет полной катастрофой (unmitigated disaster), но остался оптимистом в отношении акций, сохранив рейтинг «Лучше рынка» и целевую цену $300 (80% потенциал роста по сравнению с ценой закрытия $167 на 02.04.24). Текущий квартал он считает плодотворным моментом, когда Илон Маск должен развернуть компанию, либо её ждут «темные времена».

Акции Tesla отреагировали на вчерашний отчет падением на 5%, с начала года падение достигло 33%.

На самом деле, по-прежнему астрономически завышенную стоимость акций Tesla может объяснить лишь вера в то, что Илон Маск способен сотворить очередное чудо.

Как мы писали недавно, китайские производители вышли победителями в ценовой войне, предложив потребителям электромобили и гибриды по ценам ниже традиционных авто с ДВС.

У Tesla нет новых моделей, не считая Cybertruck, который наверное стал бы актуальным в сценарии Гражданской войны в США, но слишком экзотичен для того, чтобы завоевать рынок в обычных условиях.

США и Европа за счет протекционистских барьеров могут помочь сохранить какую-то долю рынка для местных производителей наподобие того, как российские власти в начале 2000-х пытались защитить продукцию АвтоВАЗа.

Какова объективная оценка акций Tesla в текущей ситуации? Крупнейшие западные автоконцерны работают с рентабельностью по чистой прибыли 5-7%, их акции торгуются с коэффициентами P/E = 5-7.

Отталкиваясь от текущего объема продаж Tesla ~$100 млрд. в год, это дает оценку капитализации = $25-49 млрд., т. е. в 10-20 раз меньше капитализации компании на 02.04.2024 ($530,7 млрд.) Для текущих акционеров Tesla такой сценарий фактически станет обнулением их инвестиций.

https://finance.yahoo.com/news/tesla-1q-sales-fall-nearly-131852189.html

17 May'24 15:06

📰Кремниевая долина поворачивается к патриотизму - The Wall Street Journal

Инвестиционные компании, которые помогли запустить Google и Airbnb, теперь поддерживают стартапы, создающие военные беспилотники и автономные подводные лодки. Однако это идет вразрез с многолетним опытом Кремниевой долины по инвестированию в Китай, и многие из компаний по-прежнему зависят от глубоких связей с ним. Сейчас они привыкают к мысли, что Китай становится одной из самых больших угроз безопасности США.

Венчурные капиталисты, которые долгое время игнорировали или обижались на Вашингтон, теперь гонятся за контрактами с правительством США. Они устраивают мероприятия для высокопоставленных чиновников оборонного ведомства, проводят встречи с членами Конгресса и тратят больше средств на лоббирование.

Пока что патриотическое инвестирование не принесло крупных заказов от покупателей из Министерства обороны. Венчурные капиталисты вложили $42 млрд в 100 лучших стартапов в сфере национальной безопасности. Но общий доход этих компаний от контрактов с федеральным правительством составляет от $2 до $5 млрд.

В 2023 году Sequoia Capital, один из ранних инвесторов Apple и Google, сделал свою первую инвестицию в оборонную промышленность - компанию Mach Industries, которая создает оружейные системы, работающие на водороде. Компания также финансировала военные беспилотники и технологии моделирования поля боя. Примечательно, что Sequoia также является инвестором ByteDance, китайской материнской компании TikTok.

Инвестирование в китайские компании обычная практика, и хотя в последние годы некоторые инвесторы относятся к ней неодобрительно, она не является противозаконной.

Тем не менее, в феврале Sequoia оказалась в центре внимания доклада комитета Конгресса США. Ее обвинили в том, что ее бывшее китайское подразделение инвестировало в китайские компании по производству микросхем и стартапы в области ИИ, которые поставляют продукцию китайским военным. Sequoia Capital настаивает, что китайское подразделение было выделено в самостоятельную фирму. Комитет Конгресса, который проверял связи Sequoia с Китаем, посчитал разделение недостаточным.

📌Тред про противостояние США и Китая

@emcr_experts

Инвестиционные компании, которые помогли запустить Google и Airbnb, теперь поддерживают стартапы, создающие военные беспилотники и автономные подводные лодки. Однако это идет вразрез с многолетним опытом Кремниевой долины по инвестированию в Китай, и многие из компаний по-прежнему зависят от глубоких связей с ним. Сейчас они привыкают к мысли, что Китай становится одной из самых больших угроз безопасности США.

Венчурные капиталисты, которые долгое время игнорировали или обижались на Вашингтон, теперь гонятся за контрактами с правительством США. Они устраивают мероприятия для высокопоставленных чиновников оборонного ведомства, проводят встречи с членами Конгресса и тратят больше средств на лоббирование.

Пока что патриотическое инвестирование не принесло крупных заказов от покупателей из Министерства обороны. Венчурные капиталисты вложили $42 млрд в 100 лучших стартапов в сфере национальной безопасности. Но общий доход этих компаний от контрактов с федеральным правительством составляет от $2 до $5 млрд.

В 2023 году Sequoia Capital, один из ранних инвесторов Apple и Google, сделал свою первую инвестицию в оборонную промышленность - компанию Mach Industries, которая создает оружейные системы, работающие на водороде. Компания также финансировала военные беспилотники и технологии моделирования поля боя. Примечательно, что Sequoia также является инвестором ByteDance, китайской материнской компании TikTok.

Инвестирование в китайские компании обычная практика, и хотя в последние годы некоторые инвесторы относятся к ней неодобрительно, она не является противозаконной.

Тем не менее, в феврале Sequoia оказалась в центре внимания доклада комитета Конгресса США. Ее обвинили в том, что ее бывшее китайское подразделение инвестировало в китайские компании по производству микросхем и стартапы в области ИИ, которые поставляют продукцию китайским военным. Sequoia Capital настаивает, что китайское подразделение было выделено в самостоятельную фирму. Комитет Конгресса, который проверял связи Sequoia с Китаем, посчитал разделение недостаточным.

📌Тред про противостояние США и Китая

@emcr_experts

📰Байден повысит тарифы на китайские электромобили - Bloomberg

Байден повысит или добавит тарифы в ключевых секторах после почти двух лет рассмотрения. Общий тариф на китайские электромобили вырастет до 102,5 % с 27,5 %, пишет Bloomberg. Другие тарифы будут удвоены или утроены в целевых отраслях (хотя масштаб остается неясным).

По словам Байдена, тарифы будут действовать в ключевых секторах, включая электромобили, аккумуляторы, солнечные батареи, сталь и алюминий. Ранее он уже объявил о тарифах на сталь и алюминий, которые вырастут до 25% на некоторые товары (на часть из них сейчас действуют тарифы в 7,5% или их вообще нет).

План Байдена по увеличению тарифов носит символический характер, поскольку Китай не зависит от американских потребителей в ключевых секторах. Продажи китайских электромобилей были практически заблокированы существующими ставками, а компании, производящие солнечные батареи, в основном экспортируют их в США из-за рубежа, избегая тарифов. Китайская сталь и алюминий и также пока составляют ничтожную долю американских поставок.

Меры Байдена направлены на предотвращение ожидаемого роста импорта. Администрация опасается, что Китай стремится занять ключевые позиции на рынке и наводнить США субсидированными товарами, чтобы дестабилизировать конкурента и стимулировать собственное восстановление.

В любом случае, эта борьба свидетельствует о консенсусе демократов и республиканцев во главе с двумя кандидатами в президенты по поводу угрозы, которую представляют для США китайские электромобили.

📌Тред об экономическом противостоянии США и Китая

@emcr_experts

Байден повысит или добавит тарифы в ключевых секторах после почти двух лет рассмотрения. Общий тариф на китайские электромобили вырастет до 102,5 % с 27,5 %, пишет Bloomberg. Другие тарифы будут удвоены или утроены в целевых отраслях (хотя масштаб остается неясным).

По словам Байдена, тарифы будут действовать в ключевых секторах, включая электромобили, аккумуляторы, солнечные батареи, сталь и алюминий. Ранее он уже объявил о тарифах на сталь и алюминий, которые вырастут до 25% на некоторые товары (на часть из них сейчас действуют тарифы в 7,5% или их вообще нет).

План Байдена по увеличению тарифов носит символический характер, поскольку Китай не зависит от американских потребителей в ключевых секторах. Продажи китайских электромобилей были практически заблокированы существующими ставками, а компании, производящие солнечные батареи, в основном экспортируют их в США из-за рубежа, избегая тарифов. Китайская сталь и алюминий и также пока составляют ничтожную долю американских поставок.

Меры Байдена направлены на предотвращение ожидаемого роста импорта. Администрация опасается, что Китай стремится занять ключевые позиции на рынке и наводнить США субсидированными товарами, чтобы дестабилизировать конкурента и стимулировать собственное восстановление.

В любом случае, эта борьба свидетельствует о консенсусе демократов и республиканцев во главе с двумя кандидатами в президенты по поводу угрозы, которую представляют для США китайские электромобили.

📌Тред об экономическом противостоянии США и Китая

@emcr_experts

Пока что, мнение о том, что юань девальвируют или тем более отпустят в свободное плавание - это скорее экзотика, чем консенсус. Тем не менее, нельзя не отметить, что если это случится - это будет шоком. Особенно для российского рынка, который воспринимает юань как квази-доллар.

ПП

ПП

16 May'24 14:34

💸 Совкомбанк консолидировал Хоум

Банк отчитался за 1 квартал по МСФО, вновь продемонстрировав рост по всем направлениям

Совкомбанк (SVCB)

МСар = ₽398 млрд

Р/Е = 4

P/B: 1,3

🔷 Результаты за квартал

- чистый процентный доход: ₽35,5 млрд (+11%);

- чистый комиссионный доход: ₽5,4 млрд (-14%);

- чистая прибыль: ₽25 млрд (+11%);

- прибыль от небанковской деятельности: ₽3,9 млрд (+5%).

Совкомбанк заявил, что несмотря на быстрый рост, он не будет отходить от дивидендной политики. Выплаты останутся на уровне 25–30% от чистой прибыли. В связи с этим банк рассматривает возможность оплаты акциями допэмиссии полной стоимости Хоум Банка. Это потребует увеличения общего объема допэмиссии на 1 млрд акций — до 2 млрд штук. Это позитивно еще и потому, что позволит вкладывать больше денег в рост капитала.

🚀 Мнение аналитиков MP

Как мы и прогнозировали, просадка по прибыли, отраженная отчете банка по РСБУ за 1 квартал была непоказательна. Именно в отчетности МСФО отражен эффект от покупки Хоум Банка, указанный в прочих операционных доходах.

При этом в 1 квартале прошлого года банк много заработал от переоценки ценных бумаг на балансе. А этот доход как раз и отражается в отчетности по РСБУ. Это был разовый доход, отчего и получился эффект высокой базы. Проще говоря, если исключить разовые эффекты и сравнивать прибыль банка в 1 квартале 2023-го (без учета переоценки активов) и в 1 квартале 2024-го (без учета консолидации Хоума), получится, что в 2024 году Совкомбанк все равно заработал больше.

Совкомбанк, как мы неоднократно замечали, отличается тем, что регулярно зарабатывает нерегулярную прибыль. В этот раз — за счет покупки Хоум Банка. Это поглощение позволило Совкомбанку не только ворваться в сегмент POS-кредитов, расширить количество отделений по стране (+200) и увеличить число активных розничных клиентов на 50% (до 9,5 млн человек), получить 7 тысяч новых сотрудников. Однако наиболее мощный эффект от этой покупки мы увидим позднее, по окончании интеграции двух банков, которые отлично синергируют.

Но не Хоум Банком единым. Также следует отметит рост чистой прибыли от небанковской деятельности. Сопутствующие бизнесы Совкомбанка растут самыми быстрыми темпами в стране, в частности лизинг (+80% за год) и страховая группа (+130% собранных премий). Банк остается верен себе, продолжая диверсифицировать бизнес, чтобы сделать прибыль в будущем менее зависимой от основного направления.

Что касается прогнозов на этот год, банк заявил, что больше не ждет чистую прибыль за 2024 год на уровне 2023-го из-за высоких ставок ЦБ. Впрочем, это проблема всего банковского сектора: 2024-й будет не простым, потому что помимо высоких ставок, на сектор давят дополнительные ограничительные меры ЦБ на кредитование, рост стоимости привлечения клиентов и увеличение операционных издержек.

@marketpowercomics

Банк отчитался за 1 квартал по МСФО, вновь продемонстрировав рост по всем направлениям

Совкомбанк (SVCB)

МСар = ₽398 млрд

Р/Е = 4

P/B: 1,3

🔷 Результаты за квартал

- чистый процентный доход: ₽35,5 млрд (+11%);

- чистый комиссионный доход: ₽5,4 млрд (-14%);

- чистая прибыль: ₽25 млрд (+11%);

- прибыль от небанковской деятельности: ₽3,9 млрд (+5%).

Совкомбанк заявил, что несмотря на быстрый рост, он не будет отходить от дивидендной политики. Выплаты останутся на уровне 25–30% от чистой прибыли. В связи с этим банк рассматривает возможность оплаты акциями допэмиссии полной стоимости Хоум Банка. Это потребует увеличения общего объема допэмиссии на 1 млрд акций — до 2 млрд штук. Это позитивно еще и потому, что позволит вкладывать больше денег в рост капитала.

🚀 Мнение аналитиков MP

Как мы и прогнозировали, просадка по прибыли, отраженная отчете банка по РСБУ за 1 квартал была непоказательна. Именно в отчетности МСФО отражен эффект от покупки Хоум Банка, указанный в прочих операционных доходах.

При этом в 1 квартале прошлого года банк много заработал от переоценки ценных бумаг на балансе. А этот доход как раз и отражается в отчетности по РСБУ. Это был разовый доход, отчего и получился эффект высокой базы. Проще говоря, если исключить разовые эффекты и сравнивать прибыль банка в 1 квартале 2023-го (без учета переоценки активов) и в 1 квартале 2024-го (без учета консолидации Хоума), получится, что в 2024 году Совкомбанк все равно заработал больше.

Совкомбанк, как мы неоднократно замечали, отличается тем, что регулярно зарабатывает нерегулярную прибыль. В этот раз — за счет покупки Хоум Банка. Это поглощение позволило Совкомбанку не только ворваться в сегмент POS-кредитов, расширить количество отделений по стране (+200) и увеличить число активных розничных клиентов на 50% (до 9,5 млн человек), получить 7 тысяч новых сотрудников. Однако наиболее мощный эффект от этой покупки мы увидим позднее, по окончании интеграции двух банков, которые отлично синергируют.

Но не Хоум Банком единым. Также следует отметит рост чистой прибыли от небанковской деятельности. Сопутствующие бизнесы Совкомбанка растут самыми быстрыми темпами в стране, в частности лизинг (+80% за год) и страховая группа (+130% собранных премий). Банк остается верен себе, продолжая диверсифицировать бизнес, чтобы сделать прибыль в будущем менее зависимой от основного направления.

Что касается прогнозов на этот год, банк заявил, что больше не ждет чистую прибыль за 2024 год на уровне 2023-го из-за высоких ставок ЦБ. Впрочем, это проблема всего банковского сектора: 2024-й будет не простым, потому что помимо высоких ставок, на сектор давят дополнительные ограничительные меры ЦБ на кредитование, рост стоимости привлечения клиентов и увеличение операционных издержек.

@marketpowercomics

🚀 Лучшие облигации недели. Выбор Market Power

По традиции собрали для вас подборку из трех хороших бумаг

🔹Флоатер: АФК Система

ISIN: с 23 мая

Вы все верно поняли, это первичное размещение.

АФК Система — крупнейшая российская инвесткомпания с уникальным для рынка РФ опытом масштабирования бизнеса с выходом на IPO. Имеет хороший запас прочности по активам.

🔹Фикс: ХКФ Банк

ISIN: RU000A103760

ХКФ Банк (Хоум Кредит банк) — один из лидеров на рынке потребительского кредитования. Входит в топ-3 игроков POS-кредитования (заем прямо в магазине) и топ-30 по размеру собственного капитала.

Напомним: в феврале Совкомбанк (SVCB) объявил о намерении купить Хоум Банк. Сделку планируется закрыть в течение 2024 года. Подробно о ее деталях мы говорили тут.

🔹"Замещайка": Совкомфлот

ISIN: RU000A1060Q0

Крупнейший собственник и оператор танкерного флота в РФ. Бенефициар текущего геополитического кризиса. Ограничения на транспортировку российской нефти привели к росту загрузки, ставок фрахта и прибыли компании.

Конечно, мы помним, что на компанию периодически накладывают санкции, однако их влияние мы не считаем критичным. Да и на кредитном качестве эмитента это вряд ли как-то скажется.

@marketpowercomics

По традиции собрали для вас подборку из трех хороших бумаг

🔹Флоатер: АФК Система

ISIN: с 23 мая

Вы все верно поняли, это первичное размещение.

АФК Система — крупнейшая российская инвесткомпания с уникальным для рынка РФ опытом масштабирования бизнеса с выходом на IPO. Имеет хороший запас прочности по активам.

🔹Фикс: ХКФ Банк

ISIN: RU000A103760

ХКФ Банк (Хоум Кредит банк) — один из лидеров на рынке потребительского кредитования. Входит в топ-3 игроков POS-кредитования (заем прямо в магазине) и топ-30 по размеру собственного капитала.

Напомним: в феврале Совкомбанк (SVCB) объявил о намерении купить Хоум Банк. Сделку планируется закрыть в течение 2024 года. Подробно о ее деталях мы говорили тут.

🔹"Замещайка": Совкомфлот

ISIN: RU000A1060Q0

Крупнейший собственник и оператор танкерного флота в РФ. Бенефициар текущего геополитического кризиса. Ограничения на транспортировку российской нефти привели к росту загрузки, ставок фрахта и прибыли компании.

Конечно, мы помним, что на компанию периодически накладывают санкции, однако их влияние мы не считаем критичным. Да и на кредитном качестве эмитента это вряд ли как-то скажется.

@marketpowercomics

💵Совкомбанк раскрывает допку и отчитывается по РСБУ

Биржевой новичок среди банков рассказывает детали дополнительной эмиссии и представляет показатели за 1 квартал

Совкомбанк (SVCB)

МСар = ₽378 млрд

Р/Е = 4

Р/В = 1,4

Акционеры кредитной организации одобрили допэмиссию акций для покупки ХКФ Банка.

Объем составит 1,173 млрд акций, или 5,67% от текущего уставного капитала, который будет выкуплен по закрытой подписке. Цена размещения будет определена позднее.

Кроме того, Совкомбанк опубликовал отчет по РСБУ за 1 квартал.

🔹Результаты

- чистый процентный доход: ₽30,6 млрд (+1%)

- чистый комиссионный доход: ₽11,7 млрд (+16%)

- чистая прибыль: ₽11,4 млрд (-64%)

После этой новости бумаги Совкомбанка (SVCB) падают на 4%.

🚀Мнение аналитиков МР

Объем допэмиссии оказался немного выше, чем было заявлено ранее, но есть нюанс.

По закону акционеры, которые голосовали против дополнительной эмиссии, имеют преимущественное право на участие в ней. Однако по факту делать это они вряд ли будут, из-за чего реальный объем будет соответствовать, вероятно, ранее озвученному — 5%.

А вот по отчету все немного сложнее. На снижение результатов, в частности — на падение чистой прибыли, повлияло изменение нерегулярных доходов и расходов: выросли резервы, упали доходы от переоценки по финансовым инструментам.

Скорее всего, именно это и напугало инвесторов. Но не стоит забывать, что это только форма РСБУ, которая отличается от МСФО резервами, признанием доходов, а также тем, что это неконсолидированные цифры самого банка, без учета дочек.

Иными словами, она не учитывает многие важные сегменты и эффект от покупки ХКФ Банка. Мы считаем, что динамика по МСФО будет лучше и показательнее.

@marketpowercomics

Биржевой новичок среди банков рассказывает детали дополнительной эмиссии и представляет показатели за 1 квартал

Совкомбанк (SVCB)

МСар = ₽378 млрд

Р/Е = 4

Р/В = 1,4

Акционеры кредитной организации одобрили допэмиссию акций для покупки ХКФ Банка.

Объем составит 1,173 млрд акций, или 5,67% от текущего уставного капитала, который будет выкуплен по закрытой подписке. Цена размещения будет определена позднее.

Кроме того, Совкомбанк опубликовал отчет по РСБУ за 1 квартал.

🔹Результаты

- чистый процентный доход: ₽30,6 млрд (+1%)

- чистый комиссионный доход: ₽11,7 млрд (+16%)

- чистая прибыль: ₽11,4 млрд (-64%)

После этой новости бумаги Совкомбанка (SVCB) падают на 4%.

🚀Мнение аналитиков МР

Объем допэмиссии оказался немного выше, чем было заявлено ранее, но есть нюанс.

По закону акционеры, которые голосовали против дополнительной эмиссии, имеют преимущественное право на участие в ней. Однако по факту делать это они вряд ли будут, из-за чего реальный объем будет соответствовать, вероятно, ранее озвученному — 5%.

А вот по отчету все немного сложнее. На снижение результатов, в частности — на падение чистой прибыли, повлияло изменение нерегулярных доходов и расходов: выросли резервы, упали доходы от переоценки по финансовым инструментам.

Скорее всего, именно это и напугало инвесторов. Но не стоит забывать, что это только форма РСБУ, которая отличается от МСФО резервами, признанием доходов, а также тем, что это неконсолидированные цифры самого банка, без учета дочек.

Иными словами, она не учитывает многие важные сегменты и эффект от покупки ХКФ Банка. Мы считаем, что динамика по МСФО будет лучше и показательнее.

@marketpowercomics

16 May'24 14:20

📌Тред дня EMCR News: Интересное из обзора рисков финансовых рынков от Банка России

Доля рубля в расчетах за экспорт выросла до 43.9%, поскольку ограничения спровоцировали своего рода прорыв в рублевых расчетах. Рубль здесь скорее используется как расчетный механизм, но все же это очевидный прогресс, отмечает Егор Сусин @Truecon. Рубль в мае - июне может поддержать замедление внутреннего спроса, проблемы с оплатой импорта и приход высокой апрельской валютной выручки вкупе с возросшими продажами валюты ЦБ, считает Дмитрий Полевой @dmitrypolevoy. Уровень 90/USD в мае видится достижимым, до конца квартала ориентируюсь на 90-93/USD.

https://emcr.io/news/t/cbr-risks-outlook-april

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Доля рубля в расчетах за экспорт выросла до 43.9%, поскольку ограничения спровоцировали своего рода прорыв в рублевых расчетах. Рубль здесь скорее используется как расчетный механизм, но все же это очевидный прогресс, отмечает Егор Сусин @Truecon. Рубль в мае - июне может поддержать замедление внутреннего спроса, проблемы с оплатой импорта и приход высокой апрельской валютной выручки вкупе с возросшими продажами валюты ЦБ, считает Дмитрий Полевой @dmitrypolevoy. Уровень 90/USD в мае видится достижимым, до конца квартала ориентируюсь на 90-93/USD.

https://emcr.io/news/t/cbr-risks-outlook-april

🗞Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Весь тред по обзору рисков финансовых рынков тут 👉🏻

https://emcr.io/news/threads/664492aad2341

https://emcr.io/news/threads/664492aad2341

🔮 Какие выводы для инвестора?

💵 Стабильное предложение валюты экспортеров, достаточное для импортеров, и улучшение баланса спрос/предложение на рынке позволили стабилизировать рубль и обеспечить его рост во второй половине апреля и начале мая. Замедление внутреннего спроса и проблемы с оплатой импорта, с одной стороны, и приход высокой апрельской валютной выручки вместе с налоговыми/дивидендными продажами экспортеров и возросшими продажами валюты ЦБ будут, вероятно, поддерживать рубль в мае и июне. Уровень 90/USD в мае видится достижимым, до конца квартала по-прежнему ориентируюсь на 90-93/USD.

💼 В ОФЗ по-прежнему доминируют банки: перспектива сохранения повышенной ставки ЦБ усиливает давление отрицательной маржи между ставкой по рублям (16%) и ОФЗ (14%+), но продавцы на вторичке (несколько средних банков и спекулянты) и покупатели на первичке (крупнейшие банки) – это разные игроки. В повышение ставки ЦБ не верю и жду первого снижения в сентябре (смягчения риторики в июле). Доходности ОФЗ вряд ли сравняются со ставкой фондирования, но и готовым купить ОФЗ ждать приходится дольше, поэтому средние/длинные ставки ОФЗ могут уйти к 14.50-15%. Для уверенного разворота нужно улучшение макро-истории: замедление экономики/кредита и инфляции. Аукционы Минфина не так страшны, пока не вырастут риски увеличения предложения ОФЗ. А это возможно лишь при отказе/смягчении бюджетного правила, о чем речи (судя по комментариям Минфина) не идёт. Поэтому по-прежнему лучшая стратегия – оставаться в корп. флоутерах и ждать разворота в фиксах.

🏭 В акциях структура торгов вкупе с динамикой рынка в апреле-мае вновь напоминает FOMO настроения физиков (боязнь упустить рост) в преддверии дивидендов. На днях чуть глубже взгляну на (макро) перспективы рынка акций, но пока вывод, скорее, прежний: умеренный потенциал роста у рынка акций остаётся, но впереди дивидендные отсечки, быстро закрывать которые даже технически будет сложнее, поскольку значимая часть дивидендов идет на счета С, и для серьезного оптимизма потребуется оптимизм экономический и/или геополитический относительно 2П24 и 2025.

💵 Стабильное предложение валюты экспортеров, достаточное для импортеров, и улучшение баланса спрос/предложение на рынке позволили стабилизировать рубль и обеспечить его рост во второй половине апреля и начале мая. Замедление внутреннего спроса и проблемы с оплатой импорта, с одной стороны, и приход высокой апрельской валютной выручки вместе с налоговыми/дивидендными продажами экспортеров и возросшими продажами валюты ЦБ будут, вероятно, поддерживать рубль в мае и июне. Уровень 90/USD в мае видится достижимым, до конца квартала по-прежнему ориентируюсь на 90-93/USD.

💼 В ОФЗ по-прежнему доминируют банки: перспектива сохранения повышенной ставки ЦБ усиливает давление отрицательной маржи между ставкой по рублям (16%) и ОФЗ (14%+), но продавцы на вторичке (несколько средних банков и спекулянты) и покупатели на первичке (крупнейшие банки) – это разные игроки. В повышение ставки ЦБ не верю и жду первого снижения в сентябре (смягчения риторики в июле). Доходности ОФЗ вряд ли сравняются со ставкой фондирования, но и готовым купить ОФЗ ждать приходится дольше, поэтому средние/длинные ставки ОФЗ могут уйти к 14.50-15%. Для уверенного разворота нужно улучшение макро-истории: замедление экономики/кредита и инфляции. Аукционы Минфина не так страшны, пока не вырастут риски увеличения предложения ОФЗ. А это возможно лишь при отказе/смягчении бюджетного правила, о чем речи (судя по комментариям Минфина) не идёт. Поэтому по-прежнему лучшая стратегия – оставаться в корп. флоутерах и ждать разворота в фиксах.

🏭 В акциях структура торгов вкупе с динамикой рынка в апреле-мае вновь напоминает FOMO настроения физиков (боязнь упустить рост) в преддверии дивидендов. На днях чуть глубже взгляну на (макро) перспективы рынка акций, но пока вывод, скорее, прежний: умеренный потенциал роста у рынка акций остаётся, но впереди дивидендные отсечки, быстро закрывать которые даже технически будет сложнее, поскольку значимая часть дивидендов идет на счета С, и для серьезного оптимизма потребуется оптимизм экономический и/или геополитический относительно 2П24 и 2025.

16 May'24 10:50

Высокие налоги – главная ошибка 1990-х

Одним из ключевых барьеров на пути к экономическому росту после развала социализма стали непомерно высокие ставки налогов, установленные в федеральном законе «Об основах налоговой системы в РФ», который был принят в декабре 1991 г.

Документ закрепил базовую ставку НДС на уровне в 28%, налог на прибыль – в размере 32%, налог на доходы физических лиц (НДФЛ) – в диапазоне от 12% до 40%, а также взносы в Пенсионный фонд и Фонд занятости на уровне в 28% и 2% соответственно. С 1993 г. ставка НДС была снижена до 20%, однако при этом добавилось два новых взноса – в Фонд социального (5,4%) и Фонд обязательного медицинского страхования (3,6%). В 1994 г. ставка налога на прибыль была повышена до 38%, а в 1995 г. – понижена до 35%, но все равно оставалась высокой.

С помощью высоких налоговых ставок Правительство пыталось «залатать» дыру в бюджете, которую Россия унаследовала от позднесоветской эпохи: по оценке Всемирного банка, дефицит бюджета РСФСР в 1991 г. достиг 30,9%, что близко к уровню Венесуэлы в 2018 г. Однако из-за высоких налоговых ставок бизнес «уходил в тень», что в итоге лишь осложняло балансировку бюджета: по оценке Института Гайдара, объем налоговых поступлений федерального бюджета снизился с 17,4% ВВП в 1992 г. до 9,1% ВВП в 1997 г.

Ситуацию изменила лишь налоговая реформа первой половины 2000-х, которая стала политически возможной после дефолта 1998 г. Переход к плоской шкале НДФЛ (13%); снижение базовой ставки налога на прибыль (до 24%) и НДС (до 18%); замена платежей во внебюджетные фонды на Единый социальный налог (со ставкой 26%) – все эти меры позволили не только сбалансировать федеральный бюджет, но и подстегнуть экономический рост, начавшийся в конце 1990-х.

Одним из ключевых барьеров на пути к экономическому росту после развала социализма стали непомерно высокие ставки налогов, установленные в федеральном законе «Об основах налоговой системы в РФ», который был принят в декабре 1991 г.

Документ закрепил базовую ставку НДС на уровне в 28%, налог на прибыль – в размере 32%, налог на доходы физических лиц (НДФЛ) – в диапазоне от 12% до 40%, а также взносы в Пенсионный фонд и Фонд занятости на уровне в 28% и 2% соответственно. С 1993 г. ставка НДС была снижена до 20%, однако при этом добавилось два новых взноса – в Фонд социального (5,4%) и Фонд обязательного медицинского страхования (3,6%). В 1994 г. ставка налога на прибыль была повышена до 38%, а в 1995 г. – понижена до 35%, но все равно оставалась высокой.

С помощью высоких налоговых ставок Правительство пыталось «залатать» дыру в бюджете, которую Россия унаследовала от позднесоветской эпохи: по оценке Всемирного банка, дефицит бюджета РСФСР в 1991 г. достиг 30,9%, что близко к уровню Венесуэлы в 2018 г. Однако из-за высоких налоговых ставок бизнес «уходил в тень», что в итоге лишь осложняло балансировку бюджета: по оценке Института Гайдара, объем налоговых поступлений федерального бюджета снизился с 17,4% ВВП в 1992 г. до 9,1% ВВП в 1997 г.

Ситуацию изменила лишь налоговая реформа первой половины 2000-х, которая стала политически возможной после дефолта 1998 г. Переход к плоской шкале НДФЛ (13%); снижение базовой ставки налога на прибыль (до 24%) и НДС (до 18%); замена платежей во внебюджетные фонды на Единый социальный налог (со ставкой 26%) – все эти меры позволили не только сбалансировать федеральный бюджет, но и подстегнуть экономический рост, начавшийся в конце 1990-х.

📌Тред дня EMCR News: Про развал социализма и реформы 1990-х

Социализм сделал невозможным рост производительности труда (нет стимулов наращивать выпуск и при этом сокращать издержки) и инновации (плановая экономика предписывает выпуск определенного количества продукции), пишет Кирилл Родионов @kirillrodionov. Преодолеть позднесоветский кризис можно было только за счет перехода к рыночной экономике, с частной собственностью, свободными ценами и конвертируемой валютой. Это и предопределило суть будущих реформ. https://emcr.io/news/t/socialism-and-reforms

📌Глава ЦБ Эльвира Набиуллина выступила на конференции НАУФОР. Вот ее главные тезисы https://emcr.io/news/t/elvira-speaks

📩Жмите сюда, чтобы получать главную аналитику дня с доставкой прямо в ваш телеграм

Социализм сделал невозможным рост производительности труда (нет стимулов наращивать выпуск и при этом сокращать издержки) и инновации (плановая экономика предписывает выпуск определенного количества продукции), пишет Кирилл Родионов @kirillrodionov. Преодолеть позднесоветский кризис можно было только за счет перехода к рыночной экономике, с частной собственностью, свободными ценами и конвертируемой валютой. Это и предопределило суть будущих реформ. https://emcr.io/news/t/socialism-and-reforms

📌Глава ЦБ Эльвира Набиуллина выступила на конференции НАУФОР. Вот ее главные тезисы https://emcr.io/news/t/elvira-speaks

📩Жмите сюда, чтобы получать главную аналитику дня с доставкой прямо в ваш телеграм

Кирилл Родионов, один из авторов книги "Мифы 90-х" и хороший эксперт в области энергетической политики и нефтегазового комплекса, написал отличный пост о том, почему реформы 90-х оказались такими тяжёлыми. На мой взгляд, это одновременно самое ёмкое и точное изложение того, в чем действительно были ключевые полит-экономические трудности переходного периода.

Преодолеть позднесоветский кризис можно было только за счет перехода к рыночной экономике, с частной собственностью, свободными ценами и конвертируемой валютой. ТоТолько это могло перезапустить цепочки создания добавленной стоимости, которые при социализме работали за счет громоздкого аппарата принуждения. Это и предопределило содержание реформ: лилиберализацию цен, внутренней и внешней торговли; переход к конвертируемости рубля вместо характерной для социализма множественности валютных курсов; полноценную приватизациюв том числе с целью остановить «номенклатурную приватизацию» конца 1980-х, когда руководители предприятий захватили контроль над денежными потоками, но при этом ответственность за их действия формально продолжало нести государство.

Проблема заключалась в том, что б быстро можно было лишь насытить продовольственный рыноктогда как для перехода к устойчивому росту потребовались долгие 8 лет.

РоРоссия к началу 1990-х была страной с фактически завершенной урбанизацией, поэтому достижению роста предшествовал болезненный переток рабочей силы из промышленности и сельского хозяйства в сферу услугДо тех пор, пока не завершился его основной этап, рост в новых отраслях – банковском секторе, торговле, IT (первые IT-компании в России появились во второй половине 1990-х) – полностью компенсировался сокращением выпуска в отраслях, которые либо не могли конкурировать с импортом по соотношению качества и издержек (легкая промышленность, автомобилестроение), либо не могли существовать без госсубсидий (сокращение занятости в угольной отрасли).

Смягчить последствия перетока рабочей силы из сельского хозяйства и промышленности в сферу услуг моможно было за счет финансовой помощи Запада, однако за все 1990-е гг. Россия получила лишь около $20 млрдвключая кредиты МВФ и Всемирного банка – этого было явно недостаточно для купирования кризиса государственных финансов, который Россия унаследовала от СССР.

На пути к росту были и пополитические ограниченияТы не можешь быстро купировать инфляцию до тех пор, пока в парламенте доминирует даже не проинфляционное, а гиперинфляционное большинство, как это было с директорским корпусом в Верховном Совете 1991-1993 гг. Ты не можешь легализовать частную собственность на землю, когда у тебя в Думе крупнейшей фракцией является КПРФ (Земельный кодекс был принят лишь в 2001 г.). Ты не можешь обеспечить нормальную институциональную среду, когда парламент принимает закон об акционерных обществах лишь спустя три с половиной года после официального начала приватизации.

Обеспечить более последовательное проведение реформ моможно было за счет перевыборов в Верховный Совет, который был избран в 1990 г. еще на однопартийной основе и который стоило распустить сразу после провала путчаОднако осенью 1991-го у Ельцина не было политических рычагов для роспуска парламента, хотя именно тогда проще всего было обеспечить победу прореформаторской коалиции. ЭтЭто предопределило пробуксосывание с реформами и, как следствие, излишне долгий переход к экономическому росту.div>

Проблема заключалась в том, что б быстро можно было лишь насытить продовольственный рыноктогда как для перехода к устойчивому росту потребовались долгие 8 лет.

РоРоссия к началу 1990-х была страной с фактически завершенной урбанизацией, поэтому достижению роста предшествовал болезненный переток рабочей силы из промышленности и сельского хозяйства в сферу услугДо тех пор, пока не завершился его основной этап, рост в новых отраслях – банковском секторе, торговле, IT (первые IT-компании в России появились во второй половине 1990-х) – полностью компенсировался сокращением выпуска в отраслях, которые либо не могли конкурировать с импортом по соотношению качества и издержек (легкая промышленность, автомобилестроение), либо не могли существовать без госсубсидий (сокращение занятости в угольной отрасли).

Смягчить последствия перетока рабочей силы из сельского хозяйства и промышленности в сферу услуг моможно было за счет финансовой помощи Запада, однако за все 1990-е гг. Россия получила лишь около $20 млрдвключая кредиты МВФ и Всемирного банка – этого было явно недостаточно для купирования кризиса государственных финансов, который Россия унаследовала от СССР.

На пути к росту были и пополитические ограниченияТы не можешь быстро купировать инфляцию до тех пор, пока в парламенте доминирует даже не проинфляционное, а гиперинфляционное большинство, как это было с директорским корпусом в Верховном Совете 1991-1993 гг. Ты не можешь легализовать частную собственность на землю, когда у тебя в Думе крупнейшей фракцией является КПРФ (Земельный кодекс был принят лишь в 2001 г.). Ты не можешь обеспечить нормальную институциональную среду, когда парламент принимает закон об акционерных обществах лишь спустя три с половиной года после официального начала приватизации.

Обеспечить более последовательное проведение реформ моможно было за счет перевыборов в Верховный Совет, который был избран в 1990 г. еще на однопартийной основе и который стоило распустить сразу после провала путчаОднако осенью 1991-го у Ельцина не было политических рычагов для роспуска парламента, хотя именно тогда проще всего было обеспечить победу прореформаторской коалиции. ЭтЭто предопределило пробуксосывание с реформами и, как следствие, излишне долгий переход к экономическому росту.div>

16 May'24 09:00

😇 Доходность ОФЗ 5 лет 14.2%: +11бп по итогам среды

Последний раз федеральное правительство занимало так дорого в 1кв15

Социальная программа "государство занимает почти под 15% у д/х со сбережениями и дает в долг под 8% тем же д/х со сбережениями" продолжает работать

@c0ldness

Последний раз федеральное правительство занимало так дорого в 1кв15

Социальная программа "государство занимает почти под 15% у д/х со сбережениями и дает в долг под 8% тем же д/х со сбережениями" продолжает работать

@c0ldness

Совещание о проектах плана экономического и социального развития на 1987 г. - Политбюро, 30 октября 1986

Горбачев: Особенность плана, особенность этой пятилетки в том, что надо совместить «и пушки, и масло». Трудно, очень трудно. Прибавить здесь, отказаться от чего-то, к чему привыкли. Главное - не отступить, не поколебаться, как бы ни было трудно, тяжело, болезненно...

...Мы вынуждены действовать сверху, пока не включился механизм экономического управления. Иначе сорвем планы научно-технического прогресса. А то ведь получается так: деньги даем, а ресурсов и подряда нет. Хозяйственный способ поощряем, а ресурсы тоже негде им брать. Надо закрывать новостройки и высвобожденные ресурсы направлять на реализацию планов НТП.

Финансы в тяжелейшем положении. Они расстроены прежде всего из-за того, что зарплата вошла в разрыв с производительностью труда. Денег в стра- не больше, чем товаров. И вот теперь ситуация взяла нас за горло. У людей ослаб интерес к работе. В самом деле, если нечего купить на заработанные деньги, зачем зарабатывать, зачем трудиться? Это очень серьезная вещь.

Некоторые требуют повысить цены. На это мы не пойдем. Народ еще ничего не получил от перестройки. Материально ее не почувствовал. И если мы повысим цены, можно себе представить политические последствия дискредитируем перестройку.

Надо быть чрезвычайно внимательными в вопросах об оказании помощи другим странам. Никаких обещаний, никому.

...Мы вынуждены действовать сверху, пока не включился механизм экономического управления. Иначе сорвем планы научно-технического прогресса. А то ведь получается так: деньги даем, а ресурсов и подряда нет. Хозяйственный способ поощряем, а ресурсы тоже негде им брать. Надо закрывать новостройки и высвобожденные ресурсы направлять на реализацию планов НТП.

Финансы в тяжелейшем положении. Они расстроены прежде всего из-за того, что зарплата вошла в разрыв с производительностью труда. Денег в стра- не больше, чем товаров. И вот теперь ситуация взяла нас за горло. У людей ослаб интерес к работе. В самом деле, если нечего купить на заработанные деньги, зачем зарабатывать, зачем трудиться? Это очень серьезная вещь.

Некоторые требуют повысить цены. На это мы не пойдем. Народ еще ничего не получил от перестройки. Материально ее не почувствовал. И если мы повысим цены, можно себе представить политические последствия дискредитируем перестройку.

Надо быть чрезвычайно внимательными в вопросах об оказании помощи другим странам. Никаких обещаний, никому.

🎯 Доходность ОФЗ 5 лет превысила 14% по итогам торгов во вторник

Последний раз федеральное правительство занимало так дорого в 1кв15

@c0ldness

Последний раз федеральное правительство занимало так дорого в 1кв15

@c0ldness

16 May'24 00:07

📌 Глава ЦБ Эльвира Набиуллина выступила на конференции НАУФОР. Главные тезисы в треде EMCR https://emcr.io/news/t/elvira-speaks

EMCR News: Market Power

⚡️ ЛУКОЙЛ намерен выкупить 25% своих акций

С просьбой одобрить байбэк компания обратилась к властям, сообщают СМИ

🔹Предполагается, что вык...

С просьбой одобрить байбэк компания обратилась к властям, сообщают СМИ

🔹Предполагается, что вык...

🏦Эльвира говорит!

Глава ЦБ Эльвира Набиуллина выступила на конференции НАУФОР. Собрали главные ее тезисы

🔹Регулятор видит потенциал роста рынка IPO. Вместе с кабмином рассматриваются стимулы для технокомпаний для выхода на рынок капитала. В числе обсуждаемых мер — налоговые послабления.

🔹ЦБ рассматривает идею установления минимального порога free-float для допуска акции к торгам.

🔹Удвоения капитализации фондового рынка РФ — задача сложная, но реализуемая. Для развития нужна защита прав инвесторов.

🔹Эмитенты в ближайшее время не смогут вернуться к прежним объемам раскрытия информации, поскольку риски сохраняются.

🚀Мнение аналитиков МР

Меры для технокомпаний действительно могут повысить их спрос на выход на IPO. Особенно помогут налоговые льготы и скидки на размещение, если ЦБ это имеет в виду.

А вот мера по free-float пока выглядит странной. Непонятно, будет ли этот минимальный порог измеряться в процентах или деньгах. Вероятно, что таким образом регулятор хочет повлиять на корпоративное управление компаниями.

Что касается отчетов — вряд ли компании станут скрывать информацию еще больше, чем сейчас, но тренд на "урезанные" показатели явно продолжится.

👉Мы уже рассказывали и показывали, как компании сокращают информацию в отчетах

@marketpowercomics

Глава ЦБ Эльвира Набиуллина выступила на конференции НАУФОР. Собрали главные ее тезисы

🔹Регулятор видит потенциал роста рынка IPO. Вместе с кабмином рассматриваются стимулы для технокомпаний для выхода на рынок капитала. В числе обсуждаемых мер — налоговые послабления.

🔹ЦБ рассматривает идею установления минимального порога free-float для допуска акции к торгам.

🔹Удвоения капитализации фондового рынка РФ — задача сложная, но реализуемая. Для развития нужна защита прав инвесторов.

🔹Эмитенты в ближайшее время не смогут вернуться к прежним объемам раскрытия информации, поскольку риски сохраняются.

🚀Мнение аналитиков МР

Меры для технокомпаний действительно могут повысить их спрос на выход на IPO. Особенно помогут налоговые льготы и скидки на размещение, если ЦБ это имеет в виду.

А вот мера по free-float пока выглядит странной. Непонятно, будет ли этот минимальный порог измеряться в процентах или деньгах. Вероятно, что таким образом регулятор хочет повлиять на корпоративное управление компаниями.

Что касается отчетов — вряд ли компании станут скрывать информацию еще больше, чем сейчас, но тренд на "урезанные" показатели явно продолжится.

👉Мы уже рассказывали и показывали, как компании сокращают информацию в отчетах

@marketpowercomics

🤫О чем молчат гиганты?

После 2022 года компании стали либо скрывать часть данных в своих отчетах, либо просто отказались публиковать финансовые результаты. Сегодня мы решили вспомнить об этих "скромниках"

🛢Нефтяники: Лукойл и Сургутнефтегаз

Лукойл не раскрывает сравнительные показатели за предыдущие периоды в отчетах. Приходится сравнивать с результатами 2021 года, чтобы дать хоть какую-то "точку отсчета". Вот только реальность 2021-го сильно отличалась от нынешней, и это сравнение не совсем корректно, поскольку не отражает всей картины. Все-таки динамика важна!

SNGSP же вообще творит что хочет: последние результаты по МСФО — за 6 месяцев 2023 года. Понятно, что в 2022-м были некоторые послабления по раскрытию отчетности нефтяников, но за прошлый год все "коллеги по цеху" уже исправно отчитались.

Впрочем, отчеты по РСБУ Сургутнефтегаз продолжает публиковать. Они, кстати, довольно информативны и дают представление о том, сколько дивидендов может заплатить самая скрытная российская компания. И на том спасибо!

⚙️Титановая броня: ВСМПО-Ависма

Вчера титановый гигант внезапно решил опубликовать результаты за весь 2023 год по РСБУ. Отчет напоминал тетрадный лист неуспевающего школьника: самые важные показатели замазаны "корректором". Можете посмотреть сами по ссылке выше. Было бы смешно, если бы не было так грустно.

🏭Непоказательный ТМК

И как тут не вспомнить о давнем курьезе с ТМК, который тоже отличился. Компания выложила отчет по РСБУ за 9 месяцев 2023-го, в котором было... 5 показателей. Потом ТМК исправился, удалил тот документ и отчитался нормально. А недавно и вовсе отчитался по МСФО за весь 2023 год (мы, кстати, разбирали и этот отчет).

Но осадочек остался.

🚀 С одной стороны, по новым правилам некоторым компаниям и правда дано законом право раскрывать не все показатели. Все-таки санкции — вещь не самая приятная.

Но с другой — как инвесторам теперь оценивать компании? На домыслах и недомолвках фундаментальный анализ не построить.

Пишите в комментариях, какие еще "скрытные отчеты" компаний вы помните и что думаете по этому поводу.

@marketpowercomics

После 2022 года компании стали либо скрывать часть данных в своих отчетах, либо просто отказались публиковать финансовые результаты. Сегодня мы решили вспомнить об этих "скромниках"

🛢Нефтяники: Лукойл и Сургутнефтегаз

Лукойл не раскрывает сравнительные показатели за предыдущие периоды в отчетах. Приходится сравнивать с результатами 2021 года, чтобы дать хоть какую-то "точку отсчета". Вот только реальность 2021-го сильно отличалась от нынешней, и это сравнение не совсем корректно, поскольку не отражает всей картины. Все-таки динамика важна!

SNGSP же вообще творит что хочет: последние результаты по МСФО — за 6 месяцев 2023 года. Понятно, что в 2022-м были некоторые послабления по раскрытию отчетности нефтяников, но за прошлый год все "коллеги по цеху" уже исправно отчитались.

Впрочем, отчеты по РСБУ Сургутнефтегаз продолжает публиковать. Они, кстати, довольно информативны и дают представление о том, сколько дивидендов может заплатить самая скрытная российская компания. И на том спасибо!

⚙️Титановая броня: ВСМПО-Ависма

Вчера титановый гигант внезапно решил опубликовать результаты за весь 2023 год по РСБУ. Отчет напоминал тетрадный лист неуспевающего школьника: самые важные показатели замазаны "корректором". Можете посмотреть сами по ссылке выше. Было бы смешно, если бы не было так грустно.

🏭Непоказательный ТМК

И как тут не вспомнить о давнем курьезе с ТМК, который тоже отличился. Компания выложила отчет по РСБУ за 9 месяцев 2023-го, в котором было... 5 показателей. Потом ТМК исправился, удалил тот документ и отчитался нормально. А недавно и вовсе отчитался по МСФО за весь 2023 год (мы, кстати, разбирали и этот отчет).

Но осадочек остался.

🚀 С одной стороны, по новым правилам некоторым компаниям и правда дано законом право раскрывать не все показатели. Все-таки санкции — вещь не самая приятная.

Но с другой — как инвесторам теперь оценивать компании? На домыслах и недомолвках фундаментальный анализ не построить.

Пишите в комментариях, какие еще "скрытные отчеты" компаний вы помните и что думаете по этому поводу.

@marketpowercomics

15 May'24 14:48

Главный научный сотрудник и соучредитель OpenAI Илья Суцкевер покидает компанию. В своем недавнем посте в Х он высоко оценил траекторию развития OpenAI и выразил уверенность в том, что ее руководство будет разрабатывать безопасный и полезный ИИ, пишет Bloomberg.

Суцкевер отметил, что работает над пока еще неназванным проектом, который "очень значим для него лично".

Его уход знаменует собой уход ключевой фигуры, которая играла важную роль с момента основания компании в 2015 году и имела большое влияние на дискуссии о безопасности ИИ. В прошлом году Суцкевер выступил против генерального директора Сэма Альтмана, хотя позже он выразил сожаление по поводу этого инцидента. После исчезновения из поля зрения общественности дальнейшая роль Суцкевера в OpenAI оставалась неясной.

Во вторник Альтман написал: "Илья - один из величайших умов нашего поколения, путеводный свет в нашей области и дорогой друг".

Новый главный ученый компании, Якуб Пачоки, который сменит Суцкевера, работает в OpenAI с 2017 года. По словам представителей OpenAI, Пачоки руководил разработкой модели искусственного интеллекта GPT-4.

👉🏻Тред про уход и возвращение Альтмана в OpenAI, а также последствия для Кремниевой долины тут

@emcr_experts

Суцкевер отметил, что работает над пока еще неназванным проектом, который "очень значим для него лично".

Его уход знаменует собой уход ключевой фигуры, которая играла важную роль с момента основания компании в 2015 году и имела большое влияние на дискуссии о безопасности ИИ. В прошлом году Суцкевер выступил против генерального директора Сэма Альтмана, хотя позже он выразил сожаление по поводу этого инцидента. После исчезновения из поля зрения общественности дальнейшая роль Суцкевера в OpenAI оставалась неясной.

Во вторник Альтман написал: "Илья - один из величайших умов нашего поколения, путеводный свет в нашей области и дорогой друг".

Новый главный ученый компании, Якуб Пачоки, который сменит Суцкевера, работает в OpenAI с 2017 года. По словам представителей OpenAI, Пачоки руководил разработкой модели искусственного интеллекта GPT-4.

👉🏻Тред про уход и возвращение Альтмана в OpenAI, а также последствия для Кремниевой долины тут

@emcr_experts

🗞Европейская комиссия решила, что инвестиция Microsoft в $13 млрд в OpenAI не подлежит расследованию, поскольку она не является поглощением и Microsoft не контролирует OpenAI, пишет Bloomberg.