раскрывает подробности, интересные инвесторам на всех сегментах российского рынка.

Валюта

Почему рубль не смог укрепиться в налоговый период марта?

Крупнейшие экспортеры в марте увеличили продажи валюты на 1,7 млрд. долл. относительно уровня февраля, до $12,1 млрд. Однако, самая большая продажа – на $1141 млн. прошла 1 марта. Впервые с момента начала публикации статистики (с мая 2023 года) продажи экспортной выручки в течение месяца шли равномерно без ярко выраженного всплеска во время налогового периода.

Дополнительным фактором, нивелировавшем рост предложения от экспортеров, стали покупки валюты населением. Объем нетто-покупок иностранной валюты со стороны населения в марте составил 155,5 млрд руб. (в феврале 2024 г. – 103,2 млрд руб.).

Ранее мы отмечали увеличение спроса на валюту через валютные фьючерсы. Обзор Банка России подтверждает, что спрос на валюту имеет более широкую природу.

ОФЗ

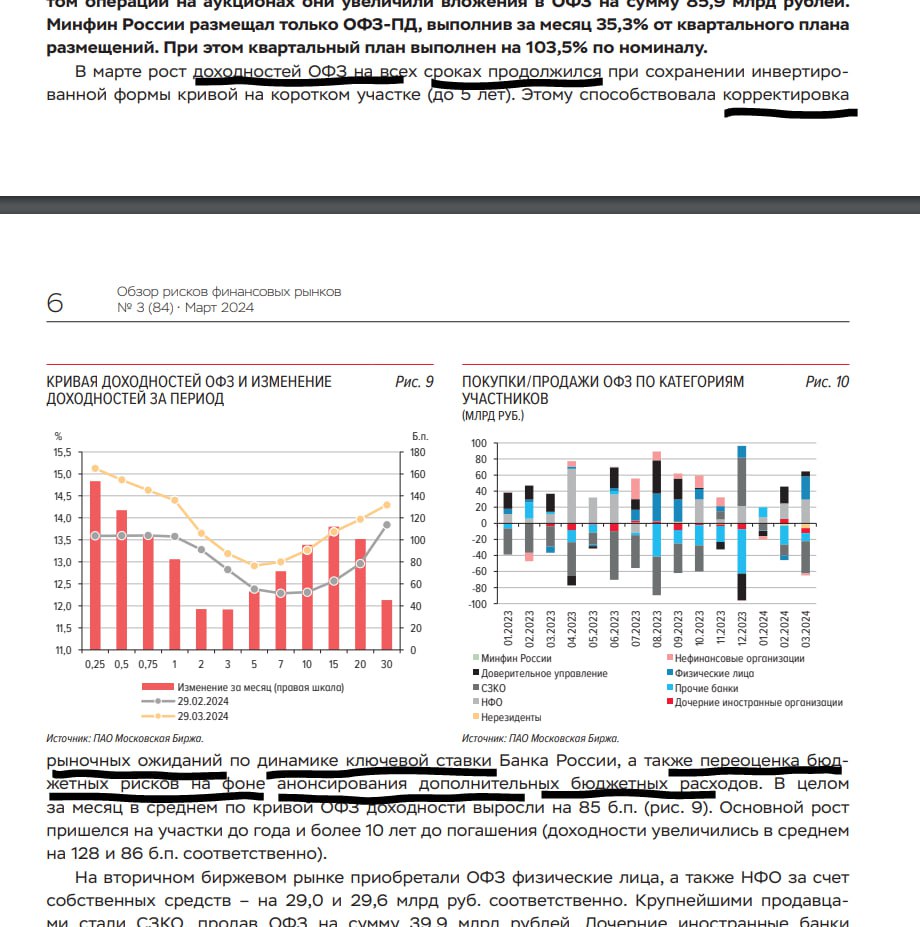

Вопрос, интересующий многих участников рынка облигаций – кто продает долгосрочные ОФЗ, также получил ответ. Системно-значимые кредитные организации (к ним ЦБ относит 13 крупнейших банков), как оказалось, в марте купили у Минфина в ходе первичных размещений ОФЗ на 126 млрд. рублей, из которых продали на вторичном рынке ОФЗ на 40 млрд. руб.

Похоже, что крупнейшие банки помогают выполнению планов Минфина без большого желания, и во 2 квартале давление на рынке сохранится, а доходности длинных ОФЗ пробьют вверх уровень 14% годовых.

Акции

Банк России обратил внимание, что розничные инвесторы впервые с ноября 2022 г. перешли к нетто-продажам и за март продали акций на 37 млрд руб.

Поддержку рынку оказали нетто-покупки институциональных инвесторов: НФО за счет собственных средств и банков.

Утрата желания покупать акции со стороны населения выглядит тревожным сигналом, но, возможно, на фоне президентских выборов и террористического акта в «Крокус Сити Холл» прошли эмоциональные продажи, которые будут выкуплены в апреле. Пока мы остаемся оптимистами в отношении рынка акций, будем следить за новой статистикой.

📊 Доля юаня обновила максимум как на биржевых, так и на внебиржевых торгах. В марте на биржевом валютном рынк...

@c0ldness

@c0ldness

+ в ближайшие месяцы узнаем о параметрах повышения НДФЛ и налога на прибыль

Наши оценки налоговой базы прогрессивного НДФЛ

@c0ldness

Т.е. сократят плановый дефицит на 0.6-0.8 трлн. руб.

@c0ldness

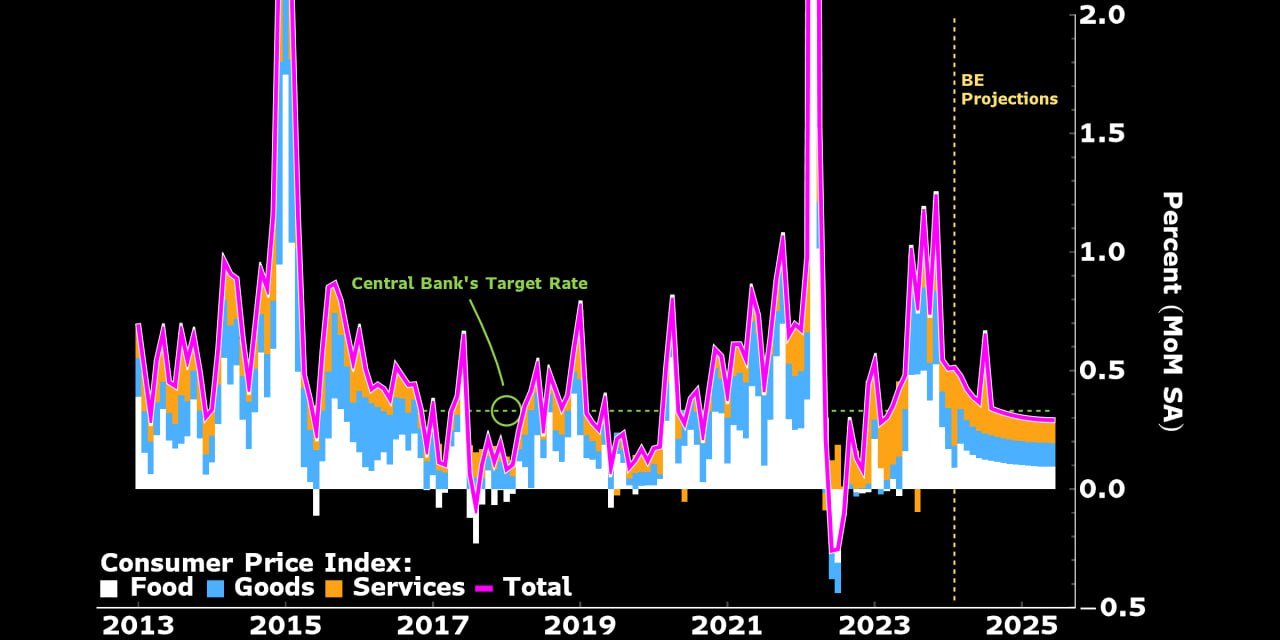

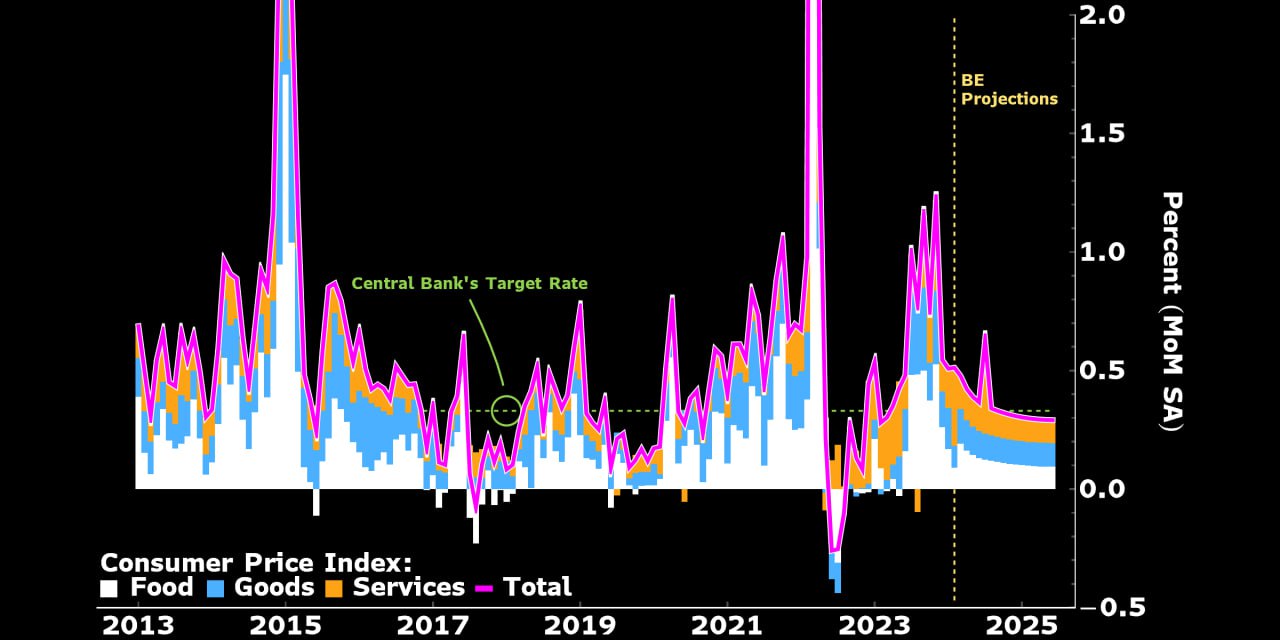

Инфляция в 2024 - что говорит наш BVAR

Каков вклад (избыточного) спроса в инфляцию в начале 2024?

@c0ldness

Выделил для себя следующие моменты:

📌 Покупки валюты населением выросли до $1.7 млрд. с $1.1-1.2 млрд. в янв-фев, больше покупали лишь в ноя-дек 2023 ($1.8-2 млрд.). Рост спроса выглядит логичным на фоне популярного мнения, что до мартовских выборов курс рубля удерживался стабильным, а после выборов он будет непременно слабеть. Но появляются вопросы, если учесть резкое улучшение ожиданий населения по курсу в мартовском опросе ЦБ, который зафиксировал их восстановление до уровней января и июня-июля 2023.

📌 Продажи валюты экспортёрами выросли с $10.4 до $12.1 млрд, думаю, из-за роста налоговых выплат и увеличения экспорта на фоне роста сырьевых цен. Отношение продаж к выручке 29 крупнейших экспортеров (91%) ЦБ раскрыл лишь за январь, но оценки на общих данных за февраль указывают на их относительную стабильность в феврале ~58% относительно экспорта и ~77% относительно импорта – в обоих случаях цифры близки к максимумам последних месяцев, что позитивно для рубля.

📌 Резкое увеличения доли рубля в расчетах за экспорт/импорт – по экспорту рост до 41.6% приблизил нас к абсолютным рекордам (43.2%). А по импорту имеем новый рекорд в 38.1% vs ~30% в 2023. Видимо, проблемы с оплатой поставок через банки дружественных стран, о которых в 2024 много писали СМИ, заставляли переходить на рубль, одновременно упала доля юаня.

🔮 Какие выводы для инвестора?

С мартовских выборов курс рубля относительно стабилен, что может несколько развеять опасения физлиц. Рост сырьевого экспорта и более высокие продажи экспортеров будут компенсированы заметным снижением чистых продаж валюты со стороны ЦБ. А сохранение повышенной ставки ЦБ будет тормозить экономику и импорт.

Поэтому сохраняю ожидания по курсу на уровне 90-95/USD во 2К24 (ниже 90, видимо, всё-таки не опустимся), 93-97 в 3К24 и 95-100 в 4К24. Предпосылок для более быстрого/резкого ослабления рубля пока не вижу, как и факторов его резкого укрепления.

📌 На рынке ОФЗ крупнейшие банки остаются продавцами на (менее ликвидном) вторичном рынке и покупателями на (куда более ликвидном) первичном рынке, позволяя сдвигать доходности вверх относительно небольшими объемами и откупать бумаги на аукционах Минфина в бОльших масштабах по более высокой ставке. Резко возросшие покупки населения (29 млрд. руб.) и некредитных финансовых организаций (НФО, 36 млрд руб.) выступали, скорее, стабилизатором вторичного рынка.

📌 На рынке акций рост индексов был обеспечен покупками НФО и банками на 40 млрд руб., которые более чем абсорбировали продажи физлиц (37 млрд руб.) – они наблюдались впервые с ноября 2022 и были рекордными, как минимум, с апреля 2022.

🔮 Какие выводы для инвестора?

Для дальнейшей динамики ОФЗ важно изменение баланса рисков «рост ВВП-vs-инфляция», который в моём базовом сценарии продолжит постепенно улучшаться, открывая возможность ЦБ начать снижение ставки (-50 б.п.) уже в июне. В то же время, сегодня глава ЦБ вновь повторила тезис о готовности к смягчению политики лишь во 2 полугодии, что вкупе с аукционами Минфина в длинных выпусках с фиксированным купоном может пока удерживать доходности средних/длинных бумаг в текущем диапазоне 13.50-14%.

В акциях мартовская «капитуляция» физлиц на популярных опасениях «до выборов рынок растёт – после выборов падает», видимо, была успешно/умело выкуплена профессиональными участниками, что объясняет уверенный рост рынка в последние пару недель. Боязнь «опоздать» перед началом дивидендного сезона могла вынудить физлиц вновь активно покупать, поддерживая рост. Поэтому любой разворот в настроениях может привести к коррекции, хотя пока рынок не выглядит уязвимым.

Тред пополняется по мере выхода новых комментариев

📊 Доля юаня обновила максимум как на биржевых, так и на внебиржевых торгах. В марте на биржевом валютном рынке она состави...

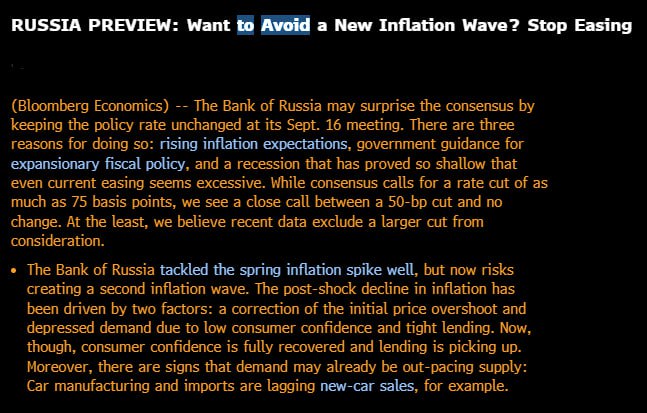

Сегодня кроме сигналов о решимости Банка России не снижать ставку в апреле-июне, мы не видим цифр, которые обосновывают необходимость держать ключевую ставку на 16%

@c0ldness

- в рамках ожиданий: консенсус 0.4% м/м|наша оценка 0.42% м/м против факта в 0.39%

- с сезонной коррекцией около 4.5% с.к.г.

- аномальный рост цены зарубежного туризма на 4.8% м/м дал около 4бп в общую цифру - без него инфляция была бы на цели

Наш прогноз остается прежним:

- пик инфляции в годовом выражени в 8.2% г/г в мае

- в декабре 2024 5.0% г/г

@c0ldness

🇺🇸: +0.4% м/м

🇷🇺: +0.4% м/м

@c0ldness

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!