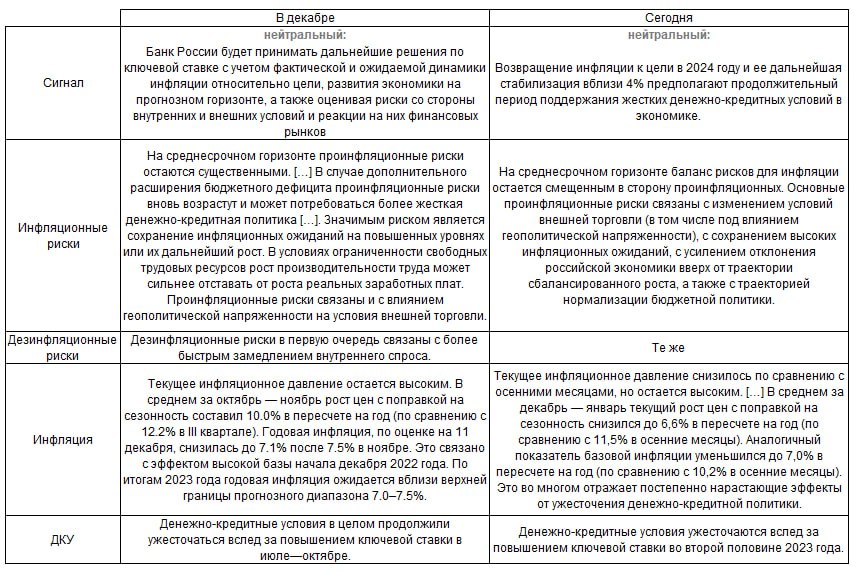

❗️... "Судить об устойчивости складывающихся дезинфляционных тенденций преждевременно" ... Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике

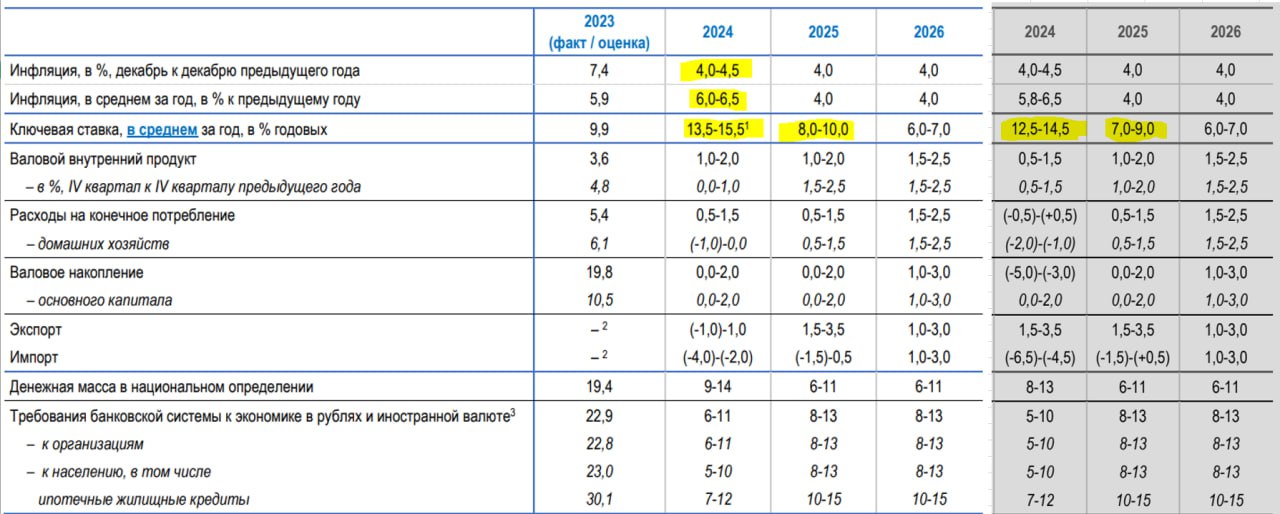

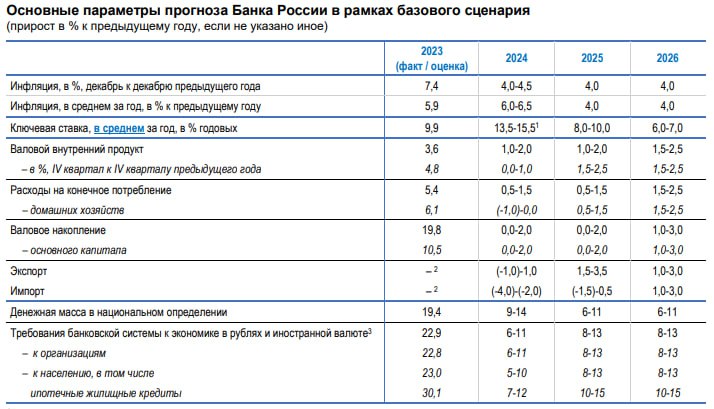

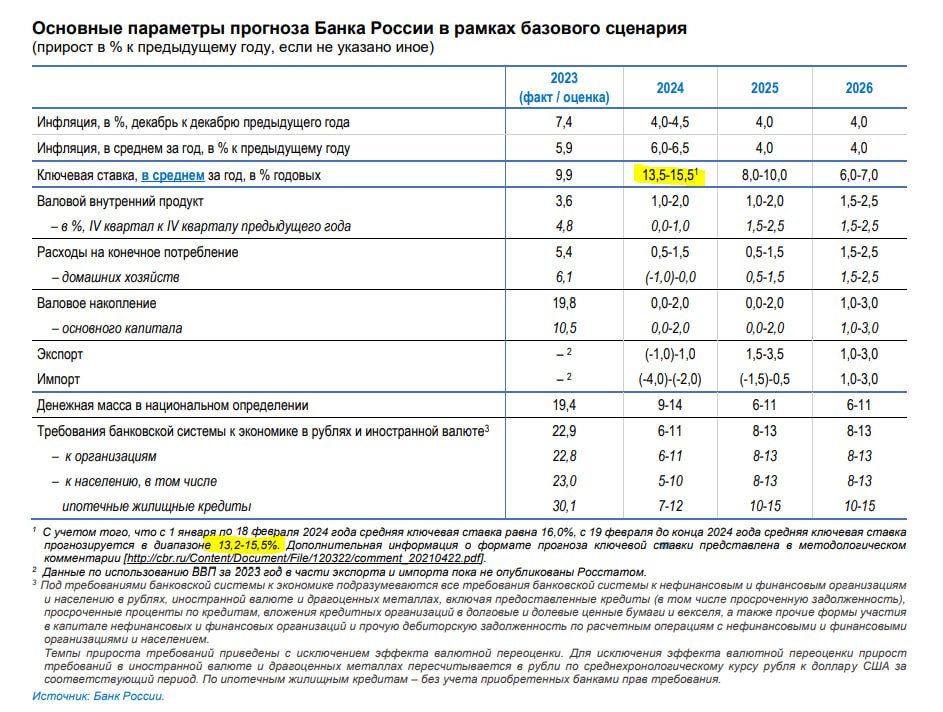

Прогноз на 2024 год по средней ставке повышен с 12.5 ...14.5% до 13.5...15.5%, что предполагает более длительный период удержания ставки на текущих уровнях. Прогноз по росту потребительских расходов и инвестиций повышен .

Основное все же в том, что Банк России сохранил свой сигнал о том, считает необходимым поддержание жестких ДКУ "продолжительный" период времени, что обычно предполагает сохранение жесткой политики в течение полугода, ну и повышение прогноза по средней ставке также об этом говорит.

📍В 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике

@truecon

👉Все как мы и говорили

Регулятор отмечает, что текущее инфляционное давление снизилось по сравнению с осенними месяцами, но остается высоким. Говорить об устойчивости дезинфляционных трендов пока рано. Возвращение инфляции к цели (4%) в 2024 году и дальнейшее поддерживание этого таргета предполагают продолжительный период жесткой ДКП.

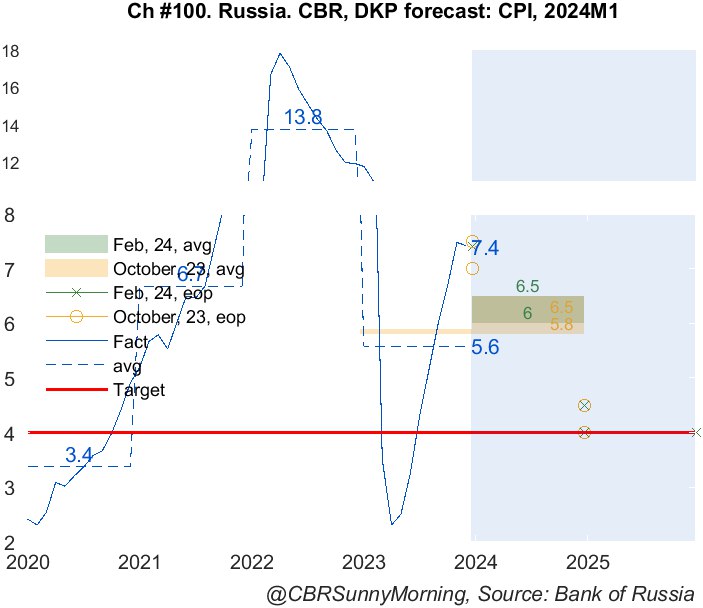

По оценке на 12 февраля годовая инфляция составила 7,4%. Инфляционные ожидания населения и предприятий снизились, однако по-прежнему остаются на повышенных уровнях.

🚀Мнение аналитиков МР

Вероятно, что ЦБ продолжит удерживать текущую ставку 16%, пока не будет уверен в устойчивом снижении инфляции и инфляционных ожиданий.

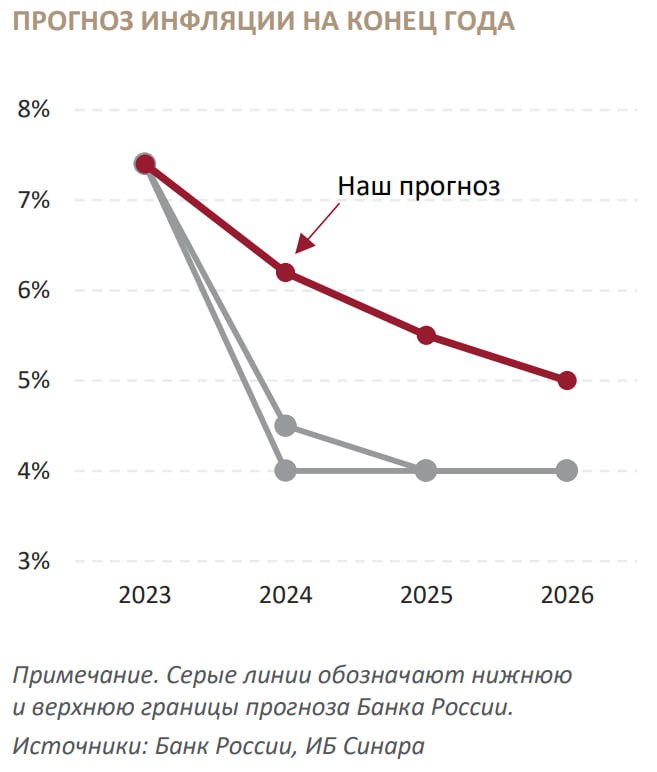

Мы считаем маловероятным, что инфляция вернется к целевым 4% ранее 2025 года. Ожидаем, что годовая инфляция достигнет своего пика в этом июле на уровне 8,4% (после повышения тарифов ЖКХ) и замедлится до 6% к концу года. При этом риски, на наш взгляд, скорее смещены в сторону более высокой инфляции.

Однако в целом, на наш взгляд, риторика ЦБ смягчилась. Но в то же время Банк России сохранил фразу о продолжительном поддержании жесткой ДКП и повысил прогноз по средней ключевой ставке на этот год до 13,5-15,5% с 12,5-14,5%.

В базовом сценарии мы полагаем, что ЦБ на следующем заседании 22 марта сохранит ключевую ставку. Регулятор будет удерживать ее все 1 полугодие, а затем перейдет к снижению в 3-м квартале (вероятно, в июле), когда инфляция начнет устойчиво замедляться. К концу года мы ожидаем снижения ставки до 12%.

😳А еще ЦБ теперь перешел на новый формат раскрытия информации. 27 февраля регулятор выпустит релиз, из которого мы сможем узнать, как именно обсуждалось решение о сохранении ставки. В каком виде все это будет — пока неизвестно, ждем!

💥Напомним, что в 15:00 по мск состоится пресс-конференция с главой ЦБ РФ Эльвирой Набиуллиной. Мы, как обычно, будем вести текстовую трансляцию, так что никуда не уходите!

@marketpowercomics

Сигнал: "Судить об устойчивости складывающихся дезинфляционных тенденций преждевременно. Проводимая Банком России денежно-кредитная политика закрепит процесс дезинфляции в экономике. Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике"

@xtxixty

• текстовый сигнал нейтральный

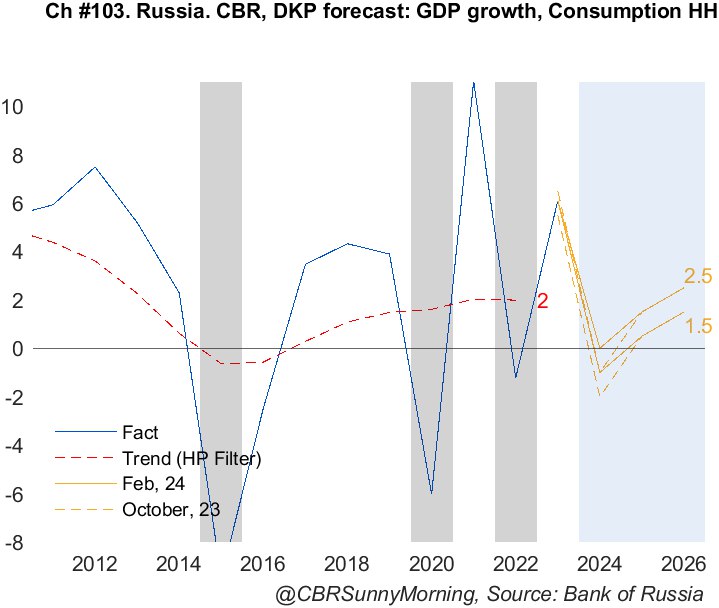

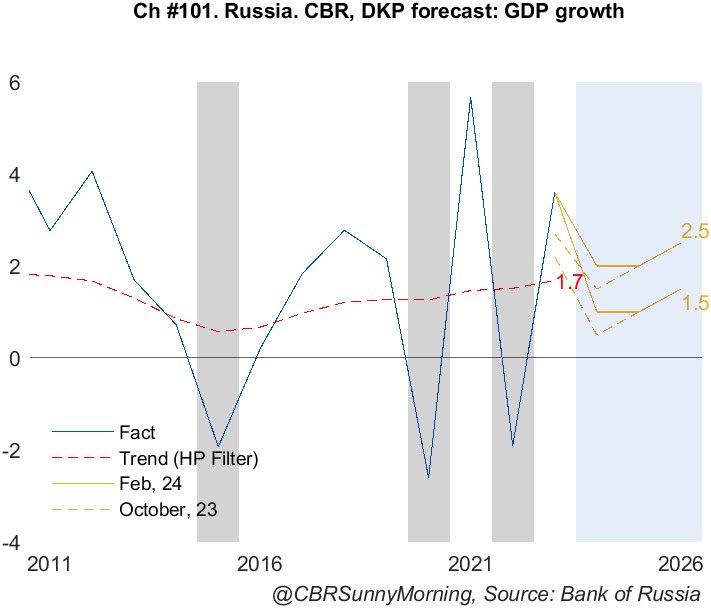

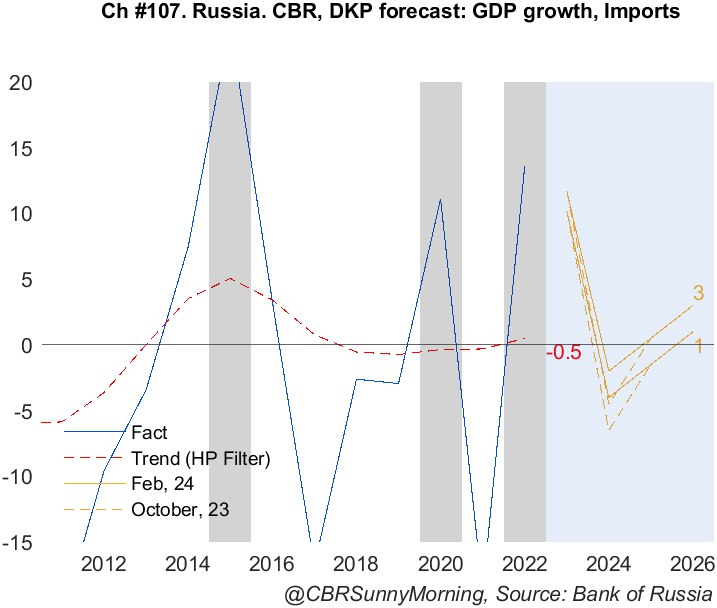

• НО! сохранение прогноза по инфляции (4-4.5%), повышение по ВВП (до 1-2%) и средней ставке на 2024 (на 1 п.п. до 13.5-15.5%) и 2025 (на 1 п.п. до 8-10%) - это ужесточение

😁 Тут сторонники "в марте -50 б.п.", думаю, загрустили

Подробнее будет позже...

Судя по обновлённому прогнозу, раз на остаток года интервал по ставке 13,2-15,5%, в самом плохом варианте может быть пара снижений общей суммой 1 пп. Этот интервал выше, чем в прогнозе октября 2023.

Рост ВВП 2024 года подняли до 1-2%, тоже понятно - динамика первого квартала мощная.

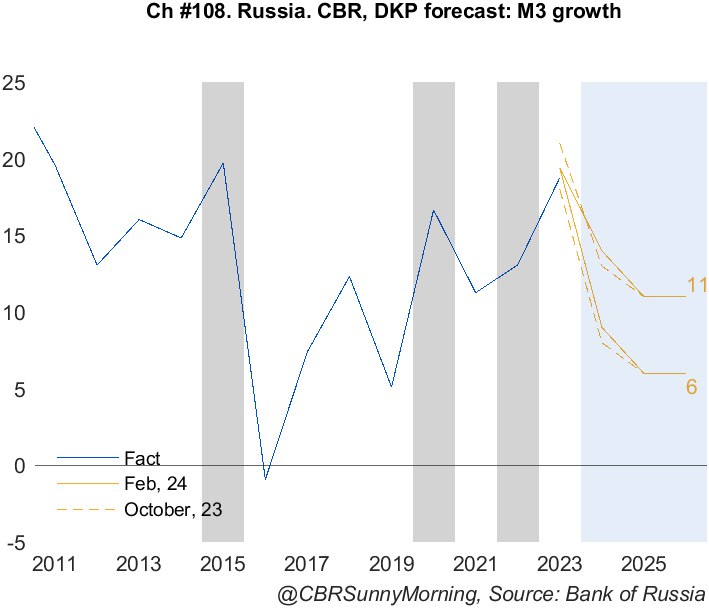

Вывод: высокие ставки могут быть с нами на весь год. Интересно, будет ли это сочетаться с ростом кредитования на 6-11%...

Этим оценкам соответствует ставка на конец года между 9% и 13%

Минимальные шаги изменения ставки Банка России при ее заданном уровне за 2013-23 гг

@c0ldness

🎼Прогноз средней ключевой ставки на 2024-25 пересмотрен на 1пп наверх – теперь 13.5-15.5% на 2024 и 8-10% на 2025

➕➖Нейтральная долгосрочная ставка, видимо, осталась в прежнем интервале 6-7%

• Прогноз средней ключевой ставки до конца 2024 составляет 13.2-15.5%

• Диапазон возможных траекторий очень широк, но...

💡Наиболее вероятные монотонные траектории предполагают ключевую ставку в диапазоне 10-15% на конец 2024

• Актуальный прогноз консенсуса предполагал среднюю ключевую ставку в 2024 равной 13.9% – ближе к нижней границе прогнозного диапазона 13.5-15.5%

=> вероятнее всего, будет пересмотрен

@xtxixty

👆Ответ в таблице

i) более жесткая ДКП

Прогноз по ставке на 2024–25 повышен на 1 пп, до 13.5-15.5% в 2024 и 8-10% в 2025 – подразумевает ключевую ставку в диапазоне 10-15% на конец 2024

ii) инфляция по-прежнему близко к цели – 4-4.5% на конец 2024 и 4% далее

По мнению ЦБ, жесткая ДКП вернет инфляцию к цели даже с учетом лага в 3–6 кварталов

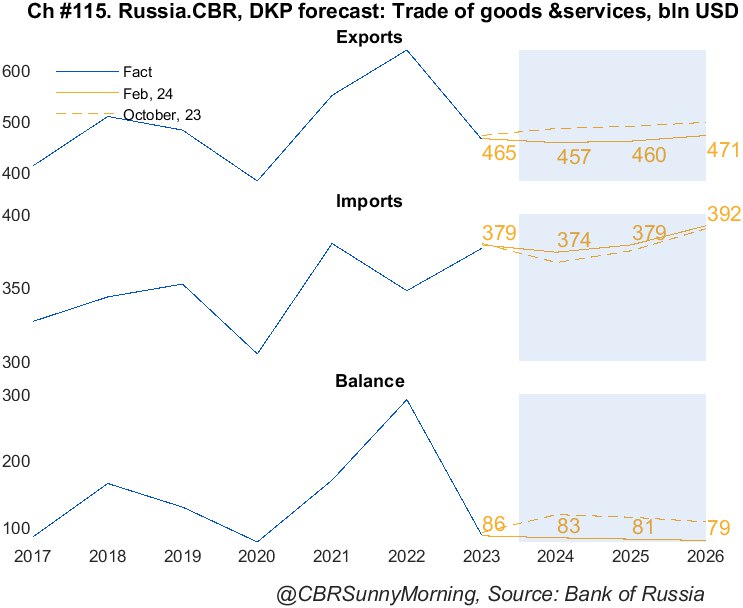

iii) более слабый торговый баланс

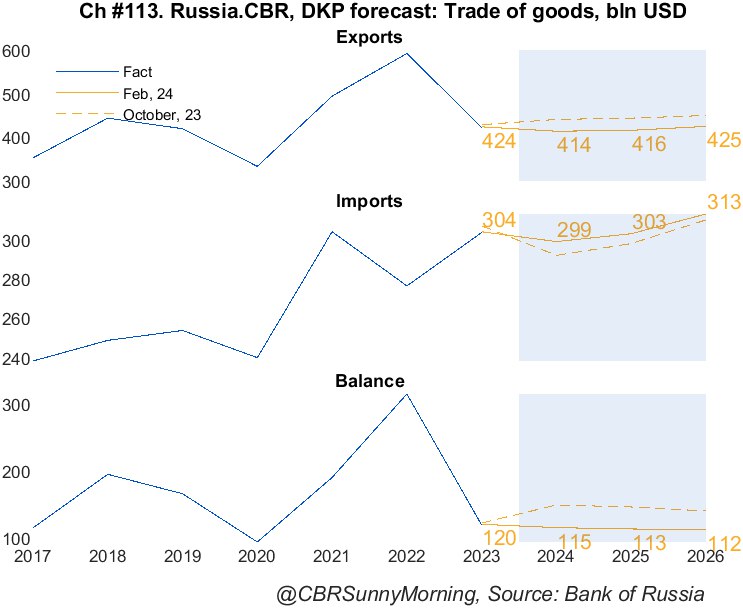

Экспорт будет слабее, чем ожидалось ранее (сохранение на прежнем уровне прогноза по Brent подразумевает расширение дисконтов и / или снижение физических объемов), а импорт замедлится не так сильно, как казалось в октябре

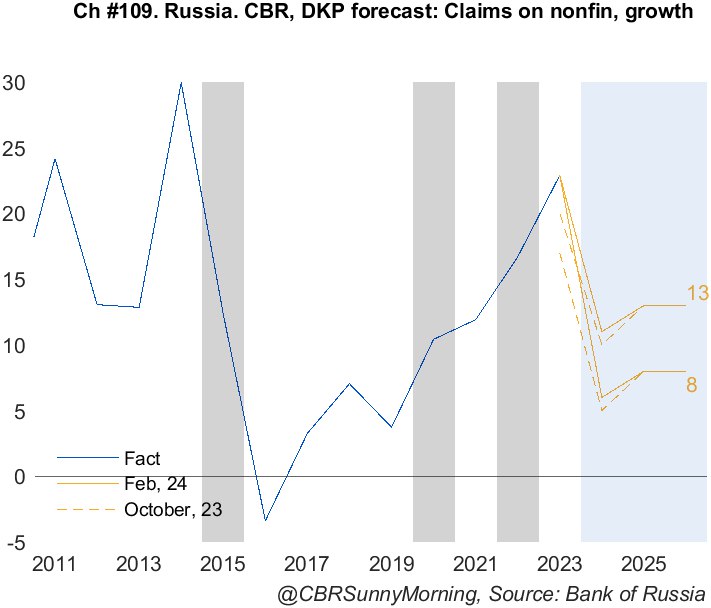

iv) более активный рост кредитования в 2024

Прогнозный диапазон 2024 пересмотрен вверх на 1 пп, а фактические темпы роста ипотечного и корпоративного кредитования превысили октябрьский прогноз ЦБ

@xtxixty

👆Основные изменения с декабря – в таблице

❔Что еще сказал ЦБ?

i) внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг

ii) инфляционные ожидания по-прежнему остаются на повышенных уровнях, что определяет инерцию текущего повышенного роста цен

iii) растущая склонность населения к сбережению, замедление роста потребительской активности, охлаждение спроса на импорт начинают создавать условия для возвращения экономики к сбалансированному росту – этот процесс займет продолжительное время

iv) дефицит трудовых ресурсов остается главным ограничением для расширения выпуска товаров и услуг

v) существенно снизилась активность на рынке необеспеченного потребительского кредитования и в рыночном сегменте ипотечного кредитования, первые признаки замедления демонстрирует корпоративное кредитование

vi) ужесточение ряда макропруденциальных мер также вносит вклад в ужесточение условий банковского кредитования

@xtxixty

Завершилась пресс-конференция с главой ЦБ РФ Эльвирой Набиуллиной после заседания по ключевой ставке. Собрали для вас самое главное.

🔹Жесткую ДКП потребуется поддерживать в течение продолжительного времени.

🔹Перенос летнего ослабления рубля в цены завершен.

🔹Пик перегрева у российской экономики был осенью, сейчас — более сбалансированный рост.

🔹Темпы роста ипотеки снижаются, но все еще остаются высокими, на уровне начала 2023 года.

🔹Нефть во 2 квартале может перейти к профициту из-за роста поставок со стороны не входящих в ОПЕК+ стран. Это может привести к давлению на нефтяные цены.

🔹ЦБ сегодня рассматривал два решения: сохранение ставки или ее повышение.

❗️Большинство представителей совета директоров ЦБ ждет снижение ставки во 2 полугодии.

🔹Сигнал регулятора можно считать нейтральным.

🔹ЦБ не ждет рецессии в базовом сценарии.

🔹Не считаем, что ипотечный пузырь сформировался на рынке недвижимости.

🔹ЦБ все еще не видит серьезных оснований для продления обязательной продажи валютной выручки экспортерами.

🔹ЦБ считает потенциальную конфискацию резервов РФ сильно негативным сигналом другим Центробанкам. Это нарушает базовые принципы защищенности резервов.

🔹Ситуация с внешнеторговыми расчетами российского бизнеса ухудшается, ЦБ думает над решениями.

@marketpowercomics

Итак, ставка ожидаемо 16%, текстовый сигнал остался нейтральным.

• Снижение инфляции ЦБ заметил, но она всё ещё высока, спрос продолжает значительно превышать предложение товаров/услуг, инфл. ожидания повышенные, да и уверенности в устойчивости дезинфляции (снижение инфляции) нет.

• Рост сбережений, замедление потребления и импорта начинают создавать условия для возвращения экономики в сбалансированному росту, но это займёт продолжительное время. Поэтому вновь обещан продолжительный период жестких денежно-кредитных условий с нейтральным сигналом по изменению ставки в будущем.

Говоря о рисках для инфляции, последовательность такая – внешние условия и геополитика (курс рубля), высокие инфл. ожидания, рост спроса быстрее предложения (рынок труда/санкции) и бюджет.

☝️ Самое интересное содержалось «между строк» обновлённого прогноза. По инфляции на 2024/25 он сохранён на уровне 4-4.5%/4%, но одновременно улучшены ожидания по ВВП (+0.5. п.п. до 1-2% в 2023 и прежние 1-2% в 2025) и среднему уровню ключевой ставки (+1 п.п. на 2024 и 2025 до 13.5-15.5% и 8-10%).

Иными словами, для целевых 4-4.5% по инфляции к концу 2024 и 4% в 2025 потребуется более жёсткая политика, чем ожидалось в октябре, и каких-то рисков для экономики это не несёт, учитывая рост на 1-2% при сопоставимом потенциале.

🔮 Какие выводы?

При таком диапазоне по ставке:

🟢 в оптимистичном сценарии (13.5% за год) она может опуститься на 200 б.п. в 1П24 и 400-450 б.п. во 2П24 до ~9.00-9.50% к концу года

🔴 в пессимистичном варианте снижать ставку могут начать не ранее июня до ~14% к концу года.

Как и обсуждали в начале недели, инфляционные риски никуда не ушли, а рост экономики опережает прогнозы, поэтому причин для смягчения риторики (на что многие надеялись) нет.

Свой базовый прогноз не меняю – инфляция 5-5.5% г/г к концу года при целевых 4% за 3-мес. с сезонной корректировкой к 4К24. Поэтому к концу году ставка 11% при первом снижении в июне на 50-100 б.п.

💰 С точки зрения рынков:

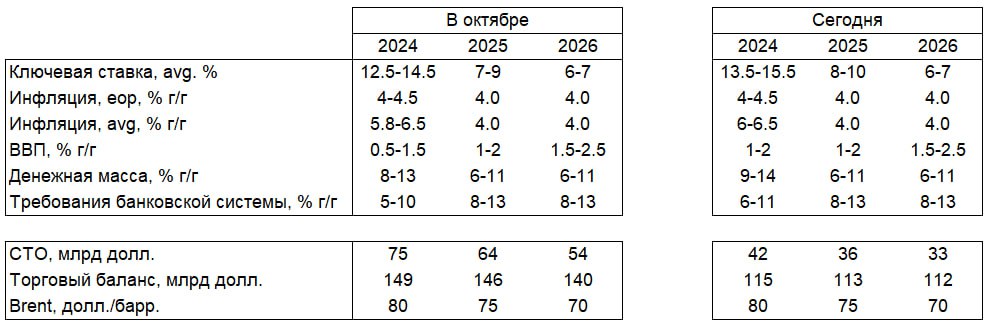

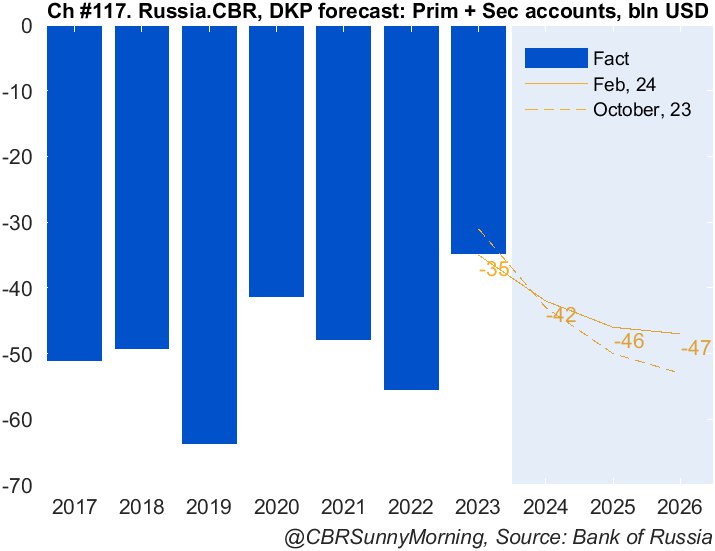

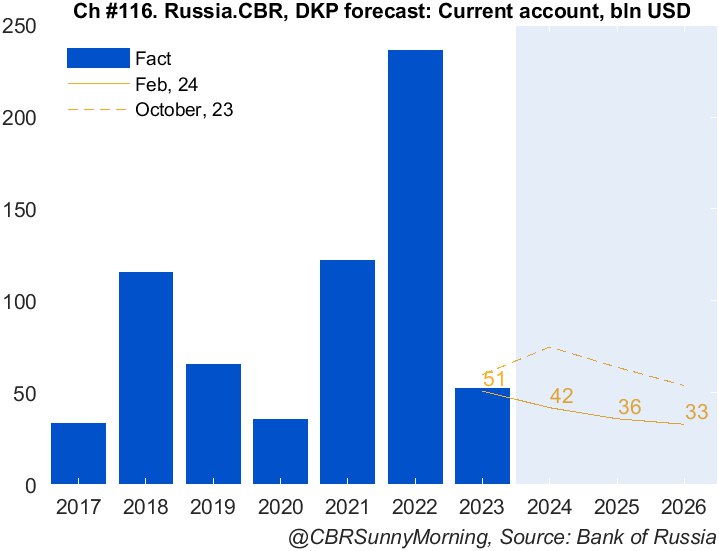

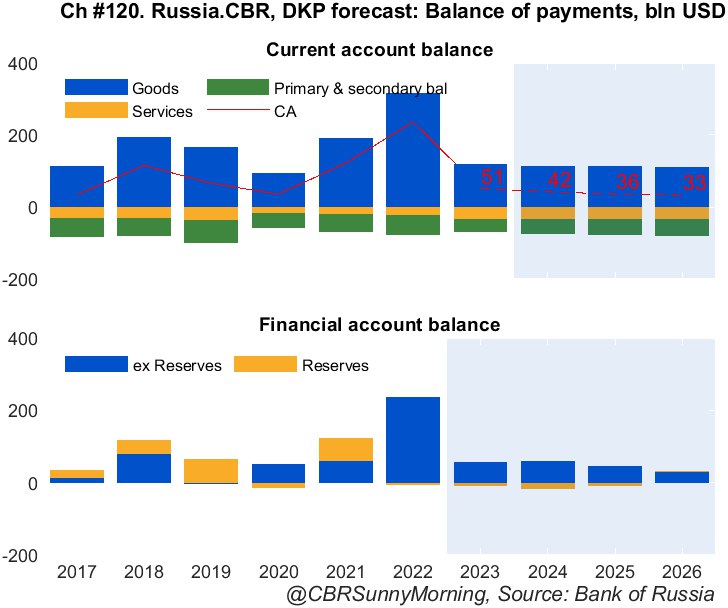

• Более жёсткая политика будет и далее поддерживать рубль, хотя пересмотр ЦБ прогноза по внешней торговле/текущему счету вниз (c $75 до $42 млрд. в 2024) предполагает ухудшение фундаментальных условий для курса. Поэтому здесь более важными будут динамика спроса и отток капитала.

• Ставки средних/длинных ОФЗ с начала года выросли, чуть превысив ожидания на 1К24 (12.50% на 10 лет) из «Стратегии-2024». Текущий сигнал вместе с размещениями Минфина может их еще поднять чуть выше. Но четкий анти-инфляционный крен в политике ЦБ – это фактор поддержки для госбондов. Поэтому сильного роста здесь не жду, на уровнях 12.75-13% может появится спрос.

• Для рынка акций исход не несёт большого негатива, но и позитива не добавляет – высокая ставка будет охлаждать рост (влияние на прибыли), «оттягивать» средства из акций и сдерживать рост мультипликаторов оценки, но +1-2% по ВВП выглядят удовлетворительно, да и в условиях сокращения доступных инструментов для инвестиций потоки физлиц продолжат рынок поддерживать (что не снимает риски волатильности).

Инфляция

Пиковые значения текущего роста цен пройдены осенью. Ослабление инфляционных тенденций прежде всего связано с ужесточением денежно-кредитной политики. Ее дезинфляционный импульс идет и по процентному, и по валютному каналу, и по каналу ожиданий.

В декабре и январе мы увидели снижение месячных темпов роста цен с исключением сезонности по сравнению с осенними значениями. Причем во многом за счет устойчивых компонентов. Базовая инфляция замедлилась. В январе в целом темпы роста цен остались примерно такими же, как в декабре. Исключение составили услуги без ЖКУ, которые в январе дорожали быстрее.

Дезинфляционные процессы в устойчивой части инфляции уже заметны. Они могут идти неравномерно, но, по базовому прогнозу, в результате жесткой денежно-кредитной политики приведут к инфляции 4,0–4,5% к концу текущего года.

Экономика

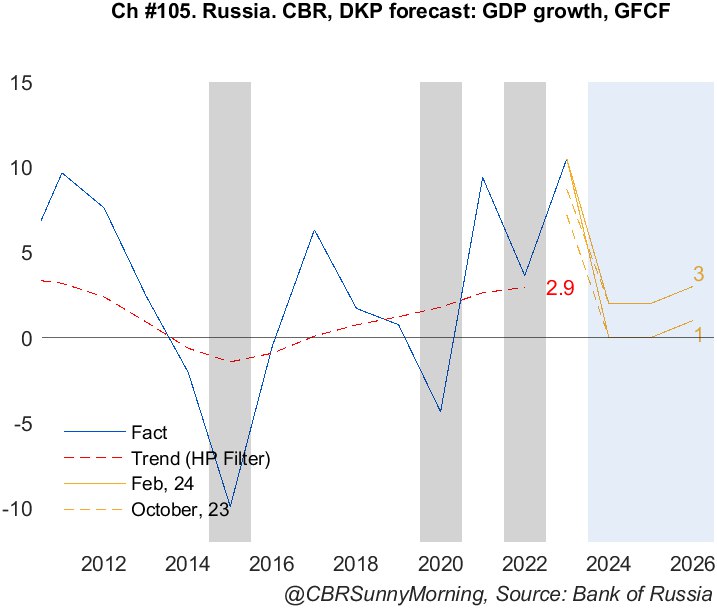

В прошлом году рост ВВП составил 3,6%, что существенно выше нашего прогноза. Основным драйвером стал внутренний спрос. Особенно сильно увеличились инвестиции, что связано со структурной трансформацией экономики. Оперативные данные указывают на продолжение инвестиционной активности, но меньшими темпами. Большой вклад в рост экономики внес потребительский спрос, поддержанный ростом зарплат и кредитования.

Сильный рост ВВП может отражать и более значимое восстановление потенциала экономики. Необходимость переключения на собственное производство стимулировала инвестиционный спрос, создание новых мощностей.

Тем не менее расширение потенциала экономики – это всегда процесс небыстрый. А общий спрос в экономике, подпитываемый госрасходами и ускоренным кредитованием, вырос заметно сильнее. В итоге даже с учетом повышения возможностей производства избыточный навес спроса (иначе говоря, перегрев экономики) выливался в ускоренный рост цен. Вероятно, пик этого перегрева пришелся на осень. Решения по ключевой ставке способствовали появлению первых признаков возвращения экономики на траекторию более сбалансированного роста.

Мы судим об этом по некоторому ослаблению инфляционного давления в последние два месяца и по отсутствию явного нарастания напряженности на рынке труда.

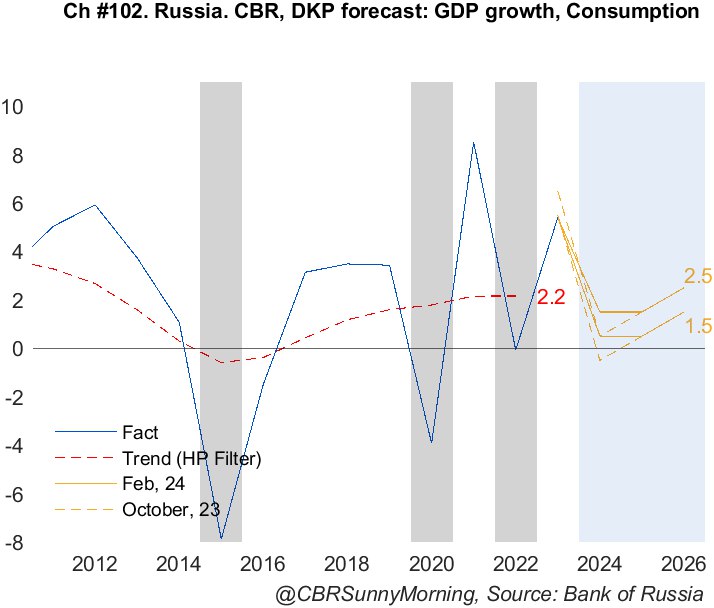

В этом году экономика будет расти более умеренными темпами. Тем не менее мы повысили оценку роста ВВП в сравнении с октябрьским прогнозом до 1,0–2,0% за счет потребления домохозяйств.

Денежно-кредитные условия

Кривая ОФЗ приобрела более выраженный отрицательный наклон, то есть ставки на длинные сроки ниже, чем на короткие.

На кредитном и депозитном рынках ставки продолжали увеличиваться. Потребительское кредитование существенно замедлилось в условиях роста ставок и усиления макропруденциальных мер. Выдачи новых ипотечных кредитов с поправкой на сезонность в последнее время сокращаются. В рыночном сегменте, где наша денежно-кредитная политика действует без искажений, уменьшение темпов происходит быстрее.

Норма сбережений в конце прошлого года возросла. В начале этого года сберегательная активность также остается высокой. Существенные темпы роста доходов позволяют гражданам одновременно и больше потреблять, и больше сберегать. Но все же высокие ставки, особенно на фоне снижения инфляционных ожиданий, будут делать сбережения более предпочтительными.

Внешние условия

Ситуация в мировой экономике в целом складывается немного лучше ожиданий. Но поскольку основным драйвером роста выступает нематериалоемкий сектор услуг, это не ведет к значимому повышению спроса на товары сырьевого экспорта.

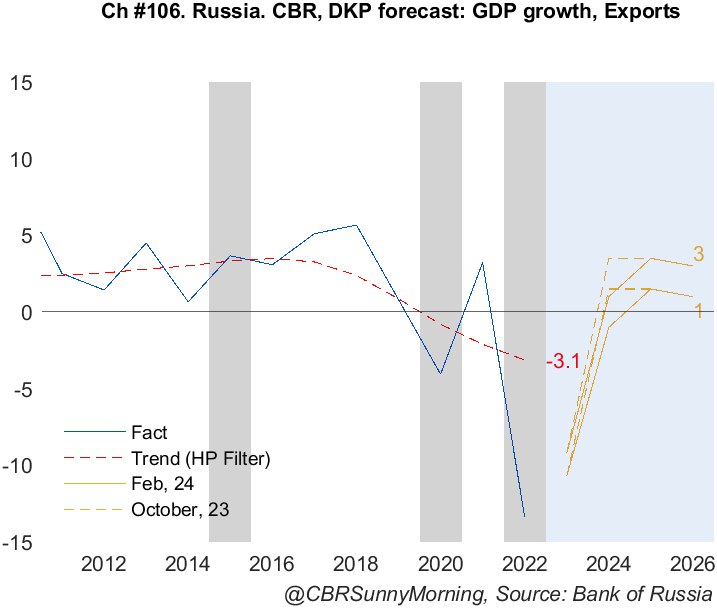

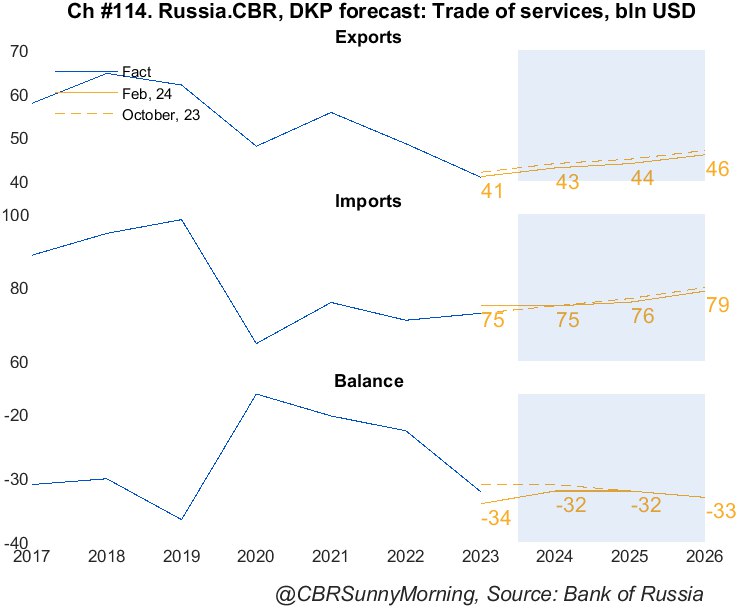

Мы пересмотрели прогноз по внешней торговле. Оценка экспорта на этот год снижена, прогноз импорта изменился незначительно. В результате профицит торгового баланса будет меньше, чем в прошлом году, и ниже нашего октябрьского прогноза.

Риски

Проинфляционные риски остаются значительными. Во-первых, это риски со стороны внешних условий. Во-вторых, риски со стороны инфляционных ожиданий. В-третьих, кредитование может слабее откликаться на жесткие денежно-кредитные условия в случае сохранения масштабных льготных программ. Наконец, риски связаны с тем, что повышение производительности труда может сильнее отставать от роста зарплат в условиях сохраняющейся напряженности на рынке труда.

Отмечу также дезинфляционные риски. Спрос может замедляться быстрее, чем это заложено в наш базовый прогноз.

Перспективы нашей политики

Мы повысили прогноз среднегодовой ключевой ставки на 1 п.п. В этом году средняя за год ставка будет находиться в диапазоне 13,5–15,5% годовых, в следующем году – 8,0–10,0% годовых. Это отражает необходимость длительного поддержания жестких денежно-кредитных условий для устойчивого возвращения инфляции к 4%.

Да, мы видим пространство для снижения ключевой ставки, но наш прогноз предполагает, что возвращение ставки к нейтральным значениям будет идти плавно. Дальнейшая траектория ставки будет зависеть от того, насколько скорость и характер дезинфляционных процессов будут соответствовать задаче возвращения инфляции к цели к концу этого года.

Денежно-кредитная политика

• Рассматривались варианты сохранения ставки и ее повышения

• Банк России видит пространство для снижения, но возвращение ставки к нейтральным значениям будет происходить плавно

• По мнению большинства членов Совета директоров, снижение произойдет во второй половине года

• Сегодняшний сигнал можно считать нейтральным, формулировки "направленных" сигналов будут прежними

• Дальнейшая траектория ставки будет зависеть от того, насколько скорость и характер дезинфляционных процессов будут соответствовать задаче возвращения инфляции к цели к концу этого года

• Снижение номинальной ставки при снижении инфляционных ожиданий означает сохранение жестких денежно-кредитных условий

Инфляция

• Инфляция [обычно] разгоняется быстрее, чем тормозит

• В январе текущие темпы инфляции были близки к декабрьским, услуги без ЖКУ дорожали быстрее, но дезинфляционные процессы в устойчивой части инфляции уже заметны

• Перенос летнего ослабления курса в инфляцию завершен

• Есть риск "залипания" инфляции на высоком уровне

Экономическая активность

• Расширение потенциала – небыстрый процесс

• Пик перегрева экономики пришелся на осень

• Сейчас отсутствует явное нарастание напряженности на рынке труда

• В январе заметны признаки замедления потребительской активности, инвестиционная активность продолжается, но меньшими темпами

• Прибыль компаний будет источником финансирования инвестиций

Рубль

• Банк России не видит весомых оснований для продления обязательной продажи валютной выручки

• Основными факторами укрепления рубля стали ужесточение ДКП и динамика торгового баланса

• В ноябре доля конвертируемой экспортерам валютной выручки достигла 94%, в декабре – 98%, но конвертация в конце года выросла в т.ч. в связи с выплатой дивидендов, без "сверхнормативной" конвертации доля была на уровне 2022–23

• Проблем с юаневой ликвидностью ЦБ не видит

Бюджет

• Всплески бюджетных расходов бывают, но важнее итоговые расходы за год

• Всплески бюджетных расходов в определенные месяцы бывают, но важнее динамика в целом по году, их распределение носит второстепенное значение. Влияют не столько расходы, сколько структурные дефициты в широком смысле (консолидированного бюджета), в том числе включая операции, например, с инвестированием средств ФНБ

@xtxixty

Снижение откладывается до 4К24

• Банк России принял решение сохранить ключевую ставку на уровне 16,0%.

• Регулятор не дал сигнала о направленности будущей ДКП, но отметим, что траектория ключевой ставки на 2024 г. повышена при неизменном прогнозе годовой инфляции.

• Это означает, что Центробанк готов поддерживать сравнительно высокие ставки в течение длительного времени, чтобы снизить инфляцию.

• Полагаем, что смягчать ДКП регулятор начнет не раньше 4К24.

• Мы по-прежнему считаем привлекательными ОФЗ с плавающим купоном.

@Sinara_finance

⏪Новости макро прошлой недели

• Банк России сохранил ключевую ставку на уровне 16.00%, а сигнал остался нейтральным. Регулятор пересмотрел свой прогноз по средней ставке на 2024-25 на 1 пп вверх, до 13.5–15.5% в 2024 и 8–10% в 2025 – траектории соответствуют 10–15% на конец текущего года

• Инфляция по итогам января сложилась на уровне 7.4% г/г | 0.86% м/м – по нашим оценкам, текущие темпы соответствуют 7% SAAR, а в нерегулируемых услугах текущие темпы ускорились до 10.6% SAAR

• Инфляционные ожидания снизились с замедлением текущих темпов инфляции в декабре–январе – ожидания населения на год вперед в феврале составили 11.9%

🗓Чего ждать на этой неделе?

• ЦБ опубликует свою оценку текущих темпов инфляции в январе, прокомментирует данные об инфляционных ожиданиях и расскажет о банковском секторе в январе

• Увидим данные о ценах производителей в январе и инфляции с 13 по 19 февраля (ждем +(0.15–0.21)% н/н)

📊IMOEX за неделю практически не изменился, USDRUB и CNYRUB на конец недели – 92.2 и 12.7

@xtxixty

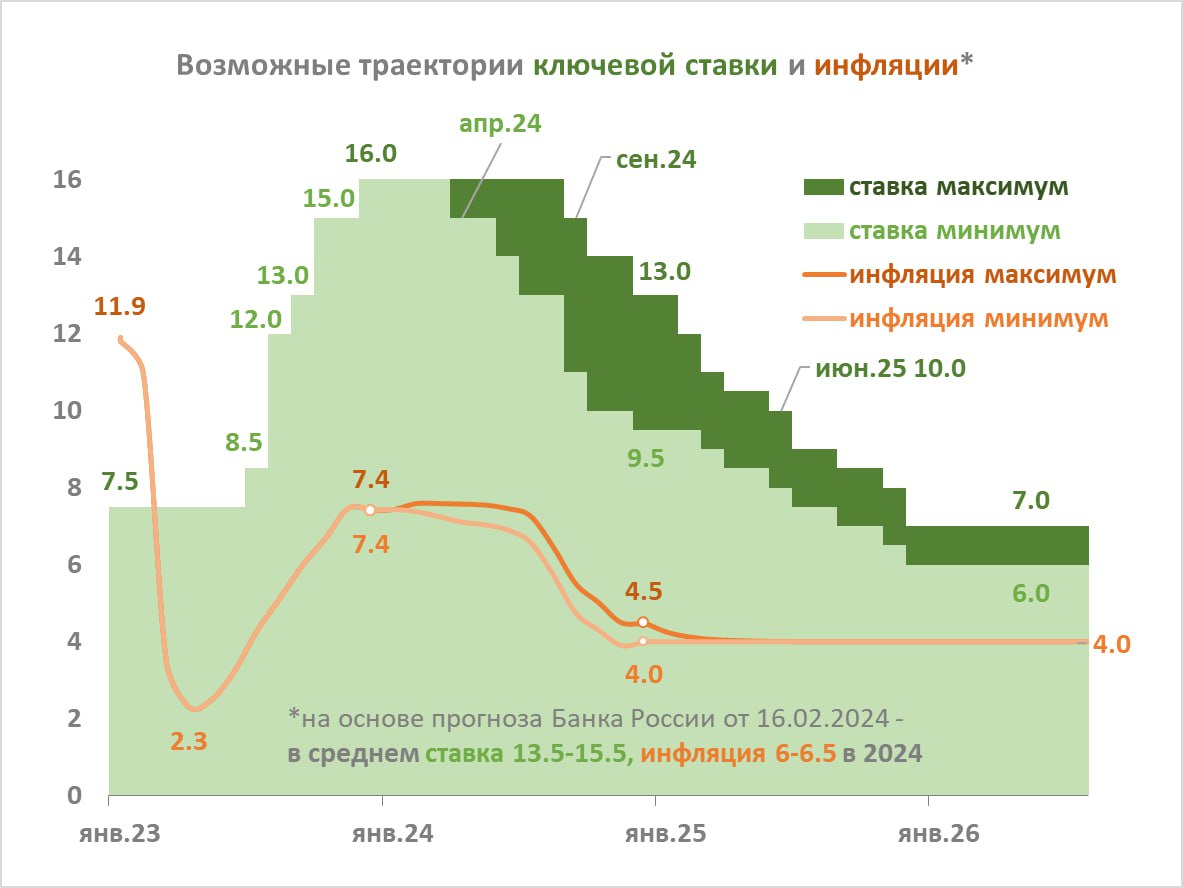

▪️В лучшем случае ключевая ставка (КС) начнет снижаться в апреле и достигнет 9-10% в декабре 2024. Но для этого инфляция должна постепенно снижаться г/г, а с марта уйти ниже 4% с с.к.

▪️В худшем случае начало снижения будет в сентябре и КС успеет дойти до 13%. Инфляция останется выше цели ЦБ до конца лета, но индекс г/г не превысит 7,6%.

💡В любом случае через 2 года КС ожидается на уровне 6-7% при инфляции 4%. Изменение формы кривой в этом случае предполагает доход ~30% в первый год для ОФЗ с погашением 10 лет и больше.

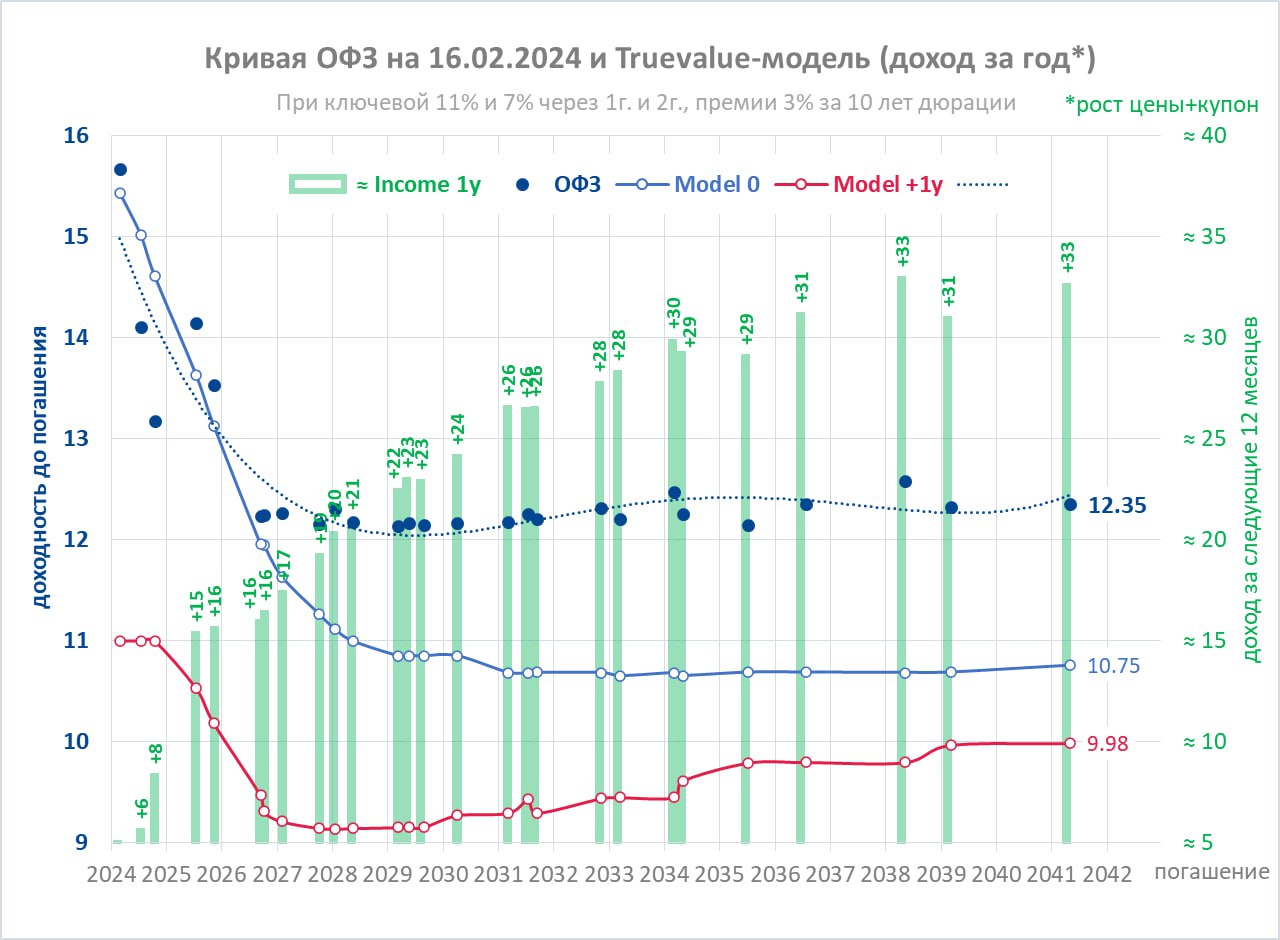

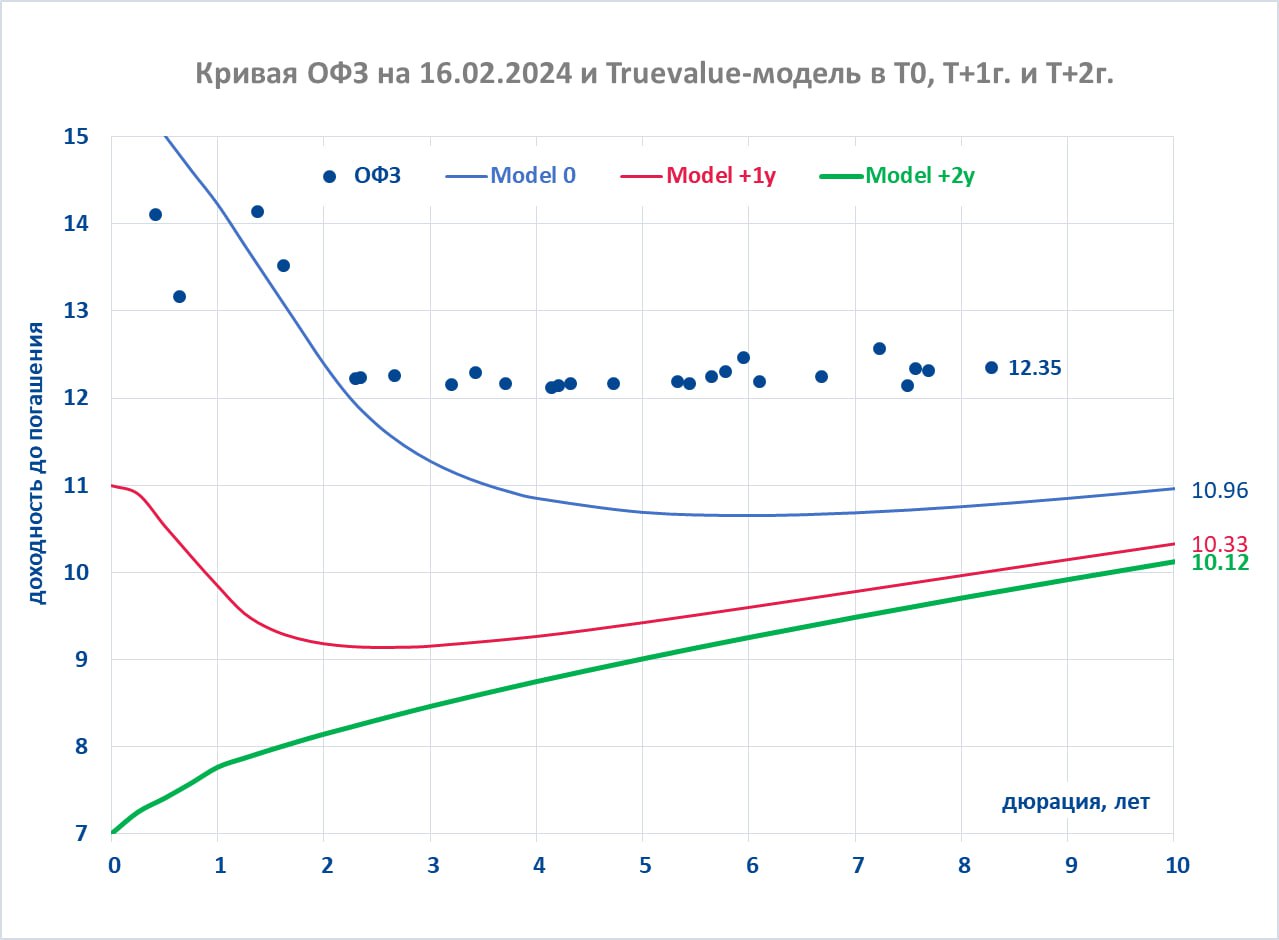

Для прогноза кривой ОФЗ использую середину диапазона от ЦБ: КС <11% через год и <7% через 2 года. Модель Truevalue оценивает справедливую доходность ОФЗ из динамики КС и премии за риск (до 3% на сроке 10 лет по дюрации). При ставке 7% самые длинные ОФЗ будут торговаться по 10% годовых.

ЦБ повысил прогноз по средней ставке на 1 п.п. (до 13,5-15,5% в 2024 и 8-10% в 2025). По факту это техническим смещением вправо. Прошло 4 месяца, сместились сроки начала снижения КС, но скорость снижения осталась прежней.

В сравнении с декабрем форма кривой ОФЗ в ближнем конце до 2х лет стала соответствовать прогнозу ЦБ. Но средние и дальние ОФЗ все также не верят ЦБ, ожидая КС на уровне 10-11% долгосрочно.

Пока ЦБ не приступит к снижению ставки, такая ситуация на рынке ОФЗ может сохраняться. Для снижения КС инфляция должна устойчиво быть на 4% или ниже c с.к. Такое возможно при стабильном курсе и низкой инфляции в товарах. При этом инфляция в услугах, ведомая динамикой зарплат, может оставаться значимо выше цели 4%.

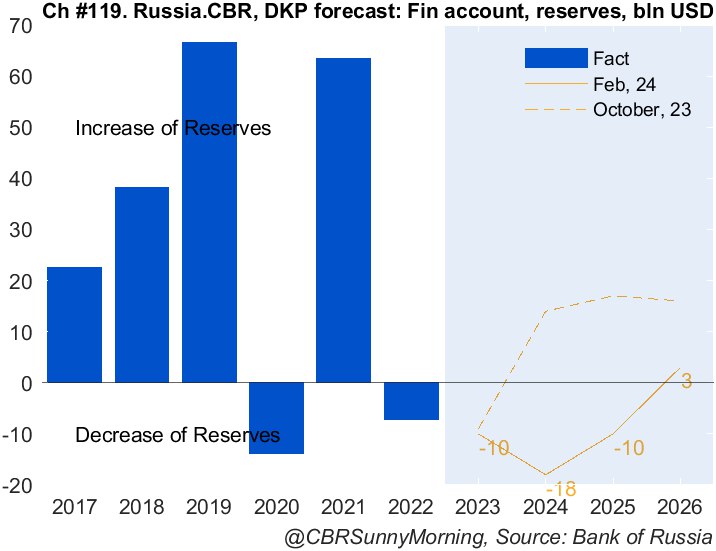

PS. Наконец-то в прогнозе платежного баланса ЦБ не будет покупать валюту. Ещё в октябре планировали покупать $14-17 млрд в 2024-26гг., а теперь будут продажи $18-10 млрд в 2024-25гг. Мои призывы услышаны — дополнительные расходы бюджета и траты ФНБ будут хотя бы частично компенсироваться на валютном рынке.

@truevalue

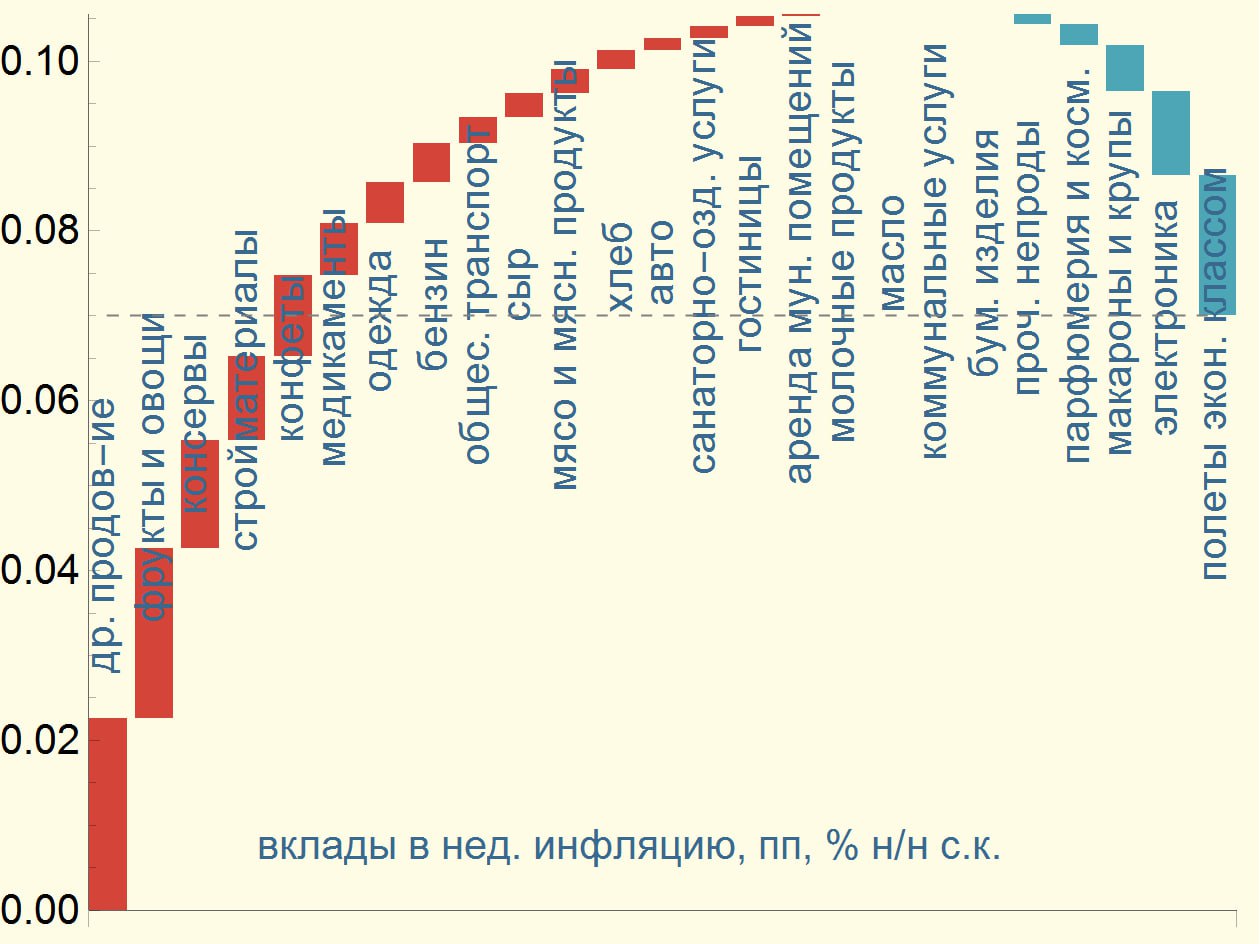

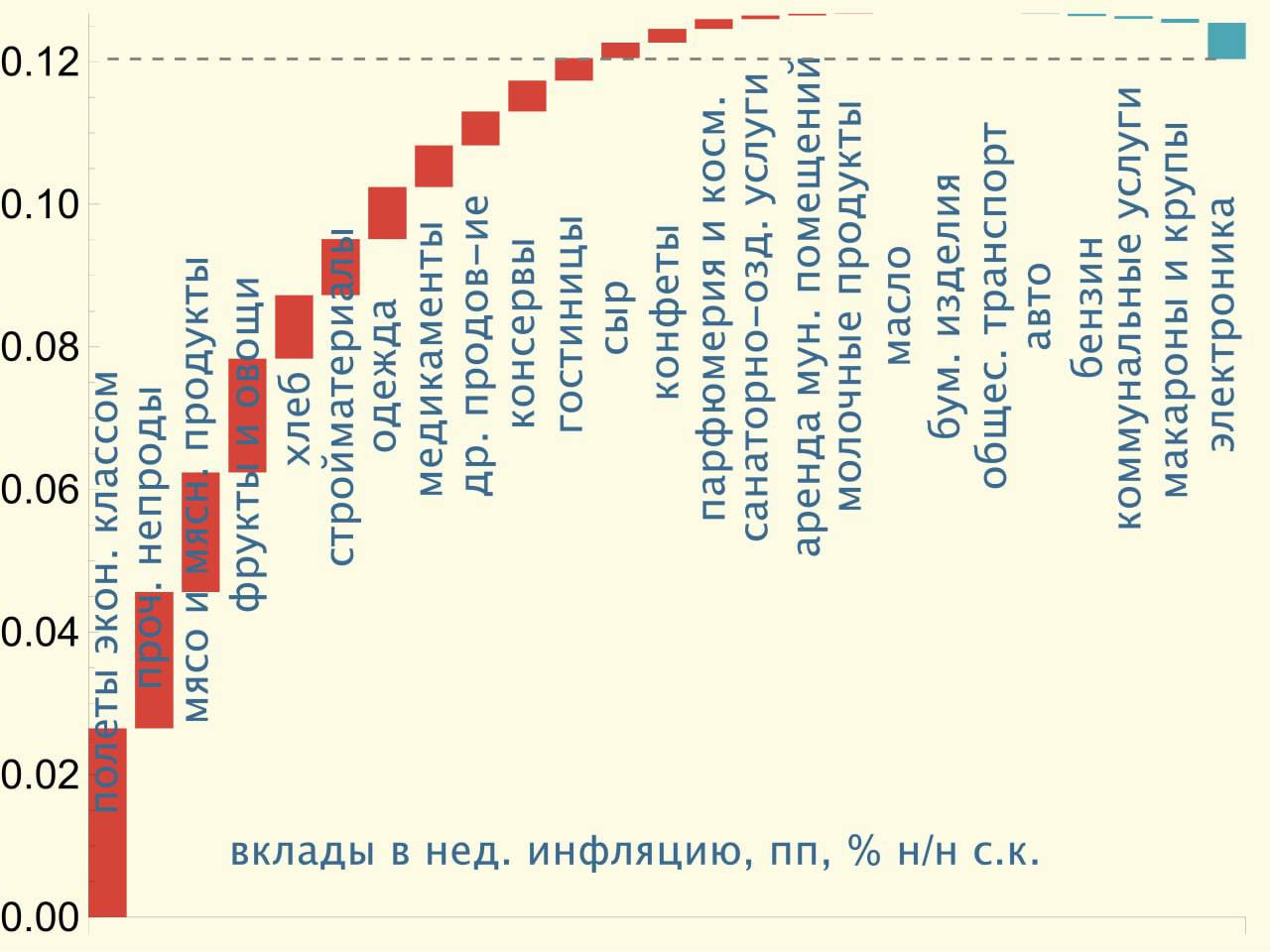

Индекс цен с 13 по 19 февраля вырос на 0.11% н/н

i) соответствует 0.07% с.к.* | 4% SAAR

ii) годовая инфляция, по нашим оценкам, соответствует 7.6% г/г

iii) средняя инфляция за последние 7 лет для

этой недели составляет 0.12% н/н, целевая – 0.11% н/н

iv) ниже наших ожиданий в +(0.15–0.21)% н/н

⚖️Меры базовой инфляции замедлились с прошлой недели:

i) медианная инфляция – до 0.05% с 0.11% н/н с.к.

ii) инфляция без плодоовощей и авиаперелетов – до 0.07% с 0.11% н/н с.к.

iii) доля товаров, индексы цен с с.к. на которые растут, – до 78% с 81%, а доля товаров, индексы цен с с.к. на которые растут быстрее целевых 4%, – до 48% с 67% ранее

🛩Главным драйвером замедления текущих темпов было резкое сезонное замедление индексов цен на авиаперелеты (+0.12% н/н | -1.5% н/н с.к.), которое, скорее всего, сохранится в остаток февраля

🎯Наш точечный прогноз на февраль – +0.7% м/м | +7.7% г/г, соответствует (5-6)% SAAR

@xtxixty

🔑 В прошлую пятницу ЦБ сохранил ключевую ставку на уровне 16%, что совпало с нашими ожиданиями и широким консенсус-прогнозом. Мы по-прежнему считаем, что смягчение ДКП может начаться не ранее второго полугодия

👜 ОФЗ в настоящий момент предлагают отрицательный керри даже при благоприятных условиях фондирования, поэтому не могут быть привлекательны для банков

👴 Аппетит real money, равно как пауза на первичном рынке корпоративного процентного риска не бесконечны. при этом аппетиты Минфина неизбежно вырастут

😌 Новые вводные, такие как инновации на первичке ОФЗ, включая поквартальную неравномерность, сезонное затишье корпоратов и значительно более ясные сигналы ЦБ о смягчении не раньше 2п24, в сумме друг друга компенсируют

📈 Наш прогноз на конец 2024 г.: доходность 2-летних ОФЗ составит 12,30%, 5-летних – 12,40%, 10-летних – 12,50%

@pro_bonds

🗓Чего ждать на этой неделе?

• ЦБ опубликует резюме обсуждения ключевой ставки и комментарий к прогнозу – узнаем больше контекста для февральского решения сохранить ставку на уровне 16.00%

• Росстат выпустит доклад о социально-экономическом положении: по нашим оценкам, розничные продажи в январе прибавили ~6% г/г, а рост зарплат в реальном выражении в декабре был близок к 4.2–4.5% г/г

• Увидим комментарии об инфляции в регионах, а также данные о промпроизводстве в январе и инфляции с 20 по 26 февраля (+(0.10–0.16)% н/н)

• Владимир Путин в четверг выступит с посланием к Федеральному собранию

⏪Новости макро прошлой недели

• Темпы роста кредитования в январе замедлились, но замедление типично для начала года – динамика января 2024 была лучше, чем в январе 2023: портфель корпоративного кредитования остался на уровне в 73.8 трлн руб., портфель ипотечного кредитования вырос на 0.6% м/м до 18.3 трлн руб., потребительского – на 0.8% м/м до 13.7 трлн руб.

• США, Евросоюз и другие страны расширили санкции против России

📊IMOEX за неделю снизился на 3.1%, USDRUB и CNYRUB на конец недели – 92.9 и 12.8

@xtxixty

Индекс цен с 20 по 26 февраля вырос на 0.13% н/н

i) соответствует 0.12% с.к.* | 6% SAAR

ii) годовая инфляция, по нашим оценкам, осталась на уровне 7.6% г/г

iii) средняя и целевая инфляция за последние 7 лет для

этой недели составляют 0.12% н/н

iv) в середине наших ожиданий в +(0.10–0.16)% н/н

⚖️Меры базовой инфляции ускорились с прошлой недели:

i) медианная инфляция – до 0.13% с 0.05% н/н с.к.

ii) инфляция без плодоовощей и авиаперелетов – до 0.09% с 0.07% н/н с.к.

iii) доля товаров, индексы цен с с.к. на которые растут, – до 81% с 78%, а доля товаров, индексы цен с с.к. на которые растут быстрее целевых 4%, – до 63% с 48% ранее

✈️Основным драйвером ускорения с прошлой недели выступили полеты эконом. классом (самой волатильной категории: +4% н/н с.к. | вклад ~3.5пп после -1.5% н/н с.к. | вклад -1.5пп ранее)

🎯Наш точечный прогноз на февраль оставляем на уровне +0.7% м/м | +7.7% г/г, соответствует (5-6)% SAAR

@xtxixty

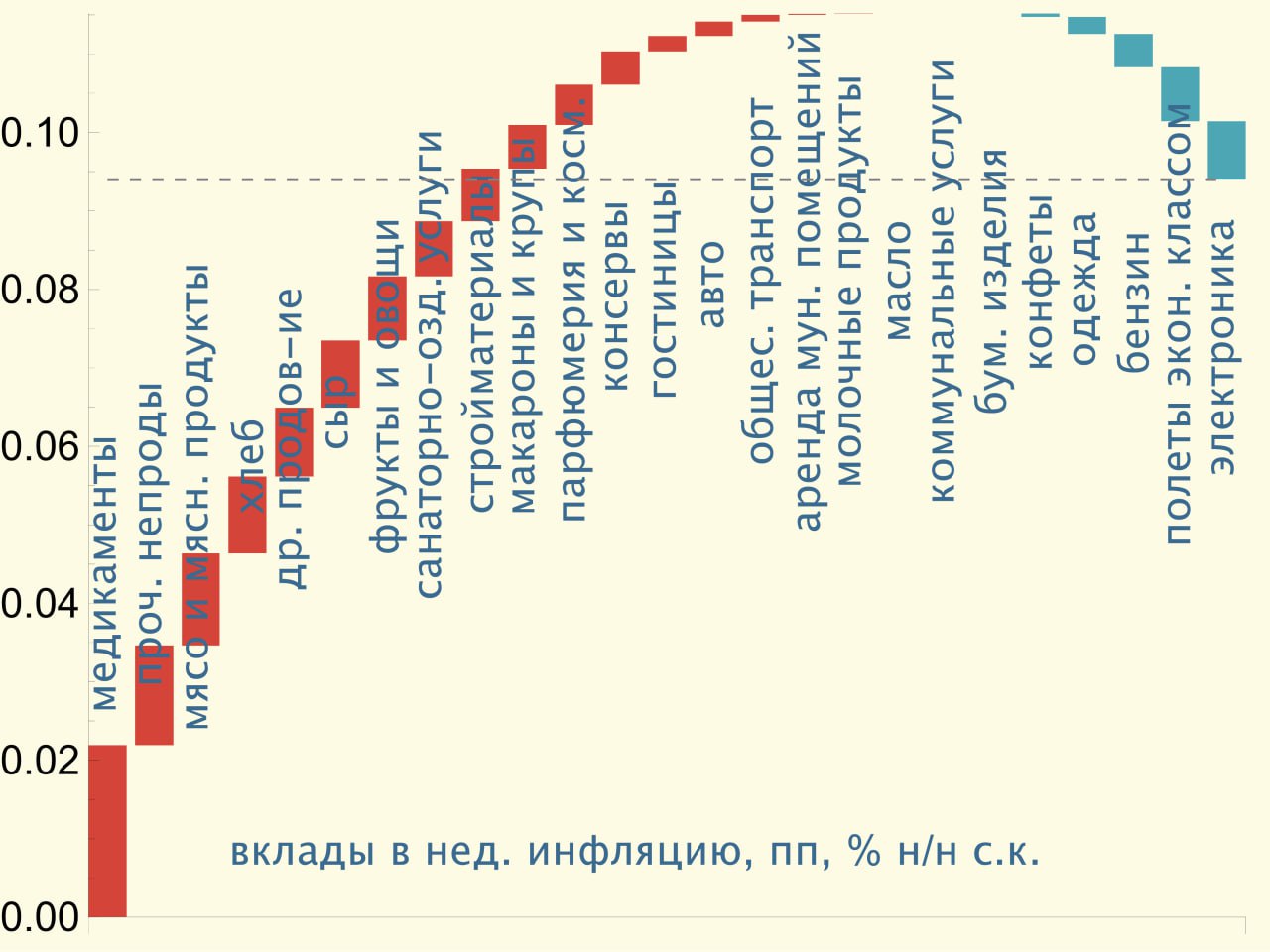

Индекс цен с 27 февраля по 4 марта вырос на 0.09% н/н

i) соответствует 0.09% с.к.* | 5% SAAR

ii) годовая инфляция, по нашим оценкам, выросла до 7.7% г/г с 7.6% ранее

iii) средняя инфляция за последние 7 лет (за исключением 2022 года для этой недели составляет 0.07% н/н, целевая – 0.08% н/н

iv) ближе к нижней границе наших ожиданий в +(0.08–0.14)% н/н

⚖️Меры базовой инфляции не выросли с прошлой недели:

i) медианная инфляция замедлилась до 0.09% с 0.13% н/н с.к.

ii) инфляция без плодоовощей и авиаперелетов осталась на уровне 0.09% н/н с.к.

iii) доля товаров, индексы цен с с.к. на которые растут, немного снизилась до 78% с 81%, а доля товаров, индексы цен с с.к. на которые растут быстрее целевых 4%, – до 56% с 63% ранее

🥒Заметно замедление индексов цен на плодоовощи (+0.25% против +0.8% н/н с.к. ранее), в остальном картина роста цен существенно не поменялась

🎯Наш прогноз на март около +0.5% м/м | +7.8% г/г

@xtxixty

i) медианный прогноз по средней ключевой ставке на 2024 ожидаемо пересмотрен на 0.6 пп вверх вслед за самим ЦБ и до середины его прогнозного диапазона – 14.5%

• Такой прогноз соответствует траектории с началом снижения в июне и 11-12% на конец года*

ii) инфляция на конец года, по оценкам консенсуса, составит 5.2% г/г – на 0.7 пп выше верхней границы прогнозного диапазона ЦБ

=> консенсус по-прежнему не верит ЦБ и считает, что тот отклонится вниз от собственного прогноза по ключевой ставке

🌍Тектонических сдвигов в медианном мнении об остальных показателях не было – см. таблицу

* В условиях неэкзотических траекторий и шагов по 100 бп

@xtxixty

🔑Траектория ключевой ставки пересмотрена вверх – до 14.9% в среднем в 2024, 10.4% в 2025 и 8.1% в 2026

=> медианный аналитик ждет ставку на уровне* ~12% на конец текущего года

💸Прогноз по инфляции остался неизменным – 5.2% г/г на конец 2024, 4.1% на конец 2025 и цель в 2026

=> консенсус все еще считает, что ЦБ может отклониться вниз** от собственного прогноза по ставке

=> консенсус менее привержен достижению цели по инфляции, чем Банк России

💲Ожидания по курсу стали менее оптимистичными с предыдущего раунда – USDRUB 92.9 в среднем в 2024, 95.9 в 2025 и 98 в 2026...

... но оптимистичнее текущих значений – из прогноза следует, что в остаток 2024 USDRUB будет ~93.6, крепче спота

🏃♂️Медианный прогноз по ВВП на 2024 повышен до 2.1% г/г (+0.3 пп к мартовскому числу)

• По итогам заседания свой прогноз по ВВП, скорее всего, пересмотрит и ЦБ – масштаб пересмотра может быть бóльшим, чем у консенсуса

* В предположении неэкзотических траекторий

** Консенсус ожидает, что инфляция превысит верхнюю границу прогнозного диапазона ЦБ, а ключевая ставка будет внутри него

@xtxixty

ММК и ВТБ отчитались за 1-й квартал этого года по МСФО. Продолжаем разбирать показатели компаний с нашими аналитиками

🔹ММК (MAGN)

МСар = ₽0,6 трлн

Р/Е = 5

Результаты

- выручка: ₽193 млрд (+25,5%)

- EBITDA: ₽42 млрд (+28%)

- чистая прибыль: ₽23,7 млрд (+20,5%)

- FCF: ₽7,9 млрд (-40,5%)

- капвложения: ₽22 млрд (+15,5%)

- чистый долг: -₽96 млрд (+10%)

- чистый долг/EBITDA: -0,47х (-0,73х в 1кв23)

Рост выручки компания объясняет влиянием роста издержек и инфляционных факторов на цены. Динамика EBITDA вызвана в основном ростом затрат на основные сырьевые ресурсы из-за инфляции. Сокращение FCF отражает отток в оборотный капитал и рост капзатрат.

Во 2-м квартале ММК ожидает восстановление объема продаж, в первую очередь — премиальной продукции, на фоне окончания ремонтов и позитивной динамики металлопотребления.

По словам председателя СД компании Виктора Рашникова, ММК вскоре объявит рекомендацию по дивидендам. Точной даты он не сообщил.

Бумаги ММК (MAGN) после отчета почти никак не изменились.

🚀Мнение аналитиков МР

Отчет довольно сильный, а компания по-прежнему остается самой дешевой в своем секторе

Инвесторы очень ждут возврата к выплатам дивидендов и надеются, что будут также выплачены деньги из накопленной кубышки.

Мы также ожидаем, что компания все же заплатит инвесторам, однако конкретную цифру назвать пока затрудняемся.

🔹ВТБ (VTBR)

МСар = ₽0,6 трлн

P/E = 1,5

Результаты

- процентные доходы: ₽154 млрд (-12,5%)

- комиссионные доходы: ₽52 млрд (+23%)

- чистая прибыль: ₽122 млрд (-17%)

- ROE: 22,1% (36,8% за 1кв23)

Снижение чистой прибыли банк объясняет тем, что за 1-й квартал 2023 года была получена нерегулярная прибыль от операций с иностранной валютой и разовый эффект от приобретения РНКБ.

Топ-менеджер ВТБ Дмитрий Пьянов заявил, что за 2-й квартал ожидается прибыль больше, чем за 1-й. Кроме того, кредитная организация может пересмотреть вверх цель по чистой прибыли за 2024 год (сейчас таргет составляет ₽435 млрд).

Бумаги ВТБ (VTBR) после отчета растут на 2%

🚀Мнение аналитиков МР

Для банка ВТБ показывает неплохой результат

Прогнозы менеджеров выглядят довольно оптимистично, однако дивидендов, как мы помним, в ближайшее время ждать не стоит. Прибыль пойдет в капитал кредитной организации.

На текущий момент мы нейтрально смотрим на бумаги ВТБ в качестве инвестиций.

@marketpowercomics

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!