Совет директоров Банка России 7 июня 2024 года принял решение сохранить ключевую ставку на уровне 16% годовых. Текущие темпы прироста цен перестали снижаться и остаются вблизи значений I квартала 2024 года.

Рост внутреннего спроса продолжает значительно опережать возможности расширения предложения товаров и услуг. Мы допускаем возможность повышения ключевой ставки на ближайшем заседании. При этом для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле. Согласно нашему прогнозу, c учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели в 2025 году и будет находиться вблизи 4% в дальнейшем.

📍Полный текст решения

🎙 В 17:00* по мск состоится пресс-конференция по сегодняшнему решению. Трансляция будет доступна здесь, а также на нашем сайте, канале в YouTube и странице ВКонтакте.

20 июня 2024 года мы опубликуем Резюме обсуждения ключевой ставки.

🗓 Следующее заседание Совета директоров по ключевой ставке запланировано на 26 июля 2024 года.

UPD. Время начала пресс-конференции по итогам заседания Совета директоров по денежно-кредитной политике изменено. Трансляция начнется после окончания пленарной сессии ПМЭФ.

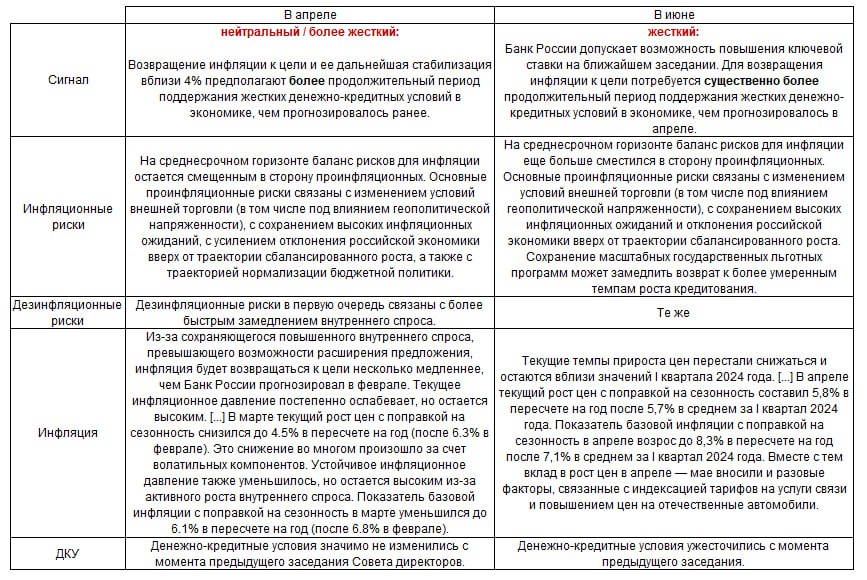

Сигнал: "Для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле"

@xtxixty

В релизе регулятор отмечает, что текущие темпы прироста цен перестали снижаться и остаются вблизи значений 1 квартала. Банк России допускает возможность повышения ставки на ближайшем заседании и снова предупреждает, что для снижения инфляции необходим продолжительный период поддержания жесткой ДКП.

ЦБ рассчитывает, что годовая инфляция вернется к цели в 2025 году и будет находиться вблизи 4% в дальнейшем. Годовая инфляция, по оценке на 3 июня, выросла до 8,1% после 7,8%. Российская экономика продолжает расти быстрыми темпами, добавляет регулятор.

Дефицит трудовых ресурсов — главное ограничение для расширения выпуска товаров и услуг. Жесткость рынка труда продолжает нарастать

🚀Мнение аналитиков МР

Внутренний спрос, кредитование и инфляция не замедляются, несмотря на ключевую ставку 16%. Поэтому Банку России необходимо добавлять жесткости монетарной политике. Инфляция складывается выше прогноза ЦБ.

Риски того, что инфляция может оставаться на высоких уровнях, по-прежнему сохраняются. Причины все те же: дефицит кадров, быстрый рост зарплат, неопределенность с геополитикой и курсом рубля, повышенные инфляционные ожидания.

Регулятор дал сигнал, что на следующем заседании допускает повышение ставки. Мы ожидаем, что 26 июня "ключ" могут повысить до 17%. А вот его снижение в этом году считаем совсем нереальным.

В базовом сценарии ЦБ сохранит ставку в 17% до конца года (вероятность — 60%). В рисковом, если инфляция не будет замедляться, Банк России может повысить ее до 18-20% (вероятность — 40%).

❓А что с рублем?

Сохранение ставки окажет ему среднесрочную поддержку

Мы полагаем, что в июне курс рубля останется стабильным и будет торговаться в устоявшихся диапазонах ₽87-92 за доллар, ₽95-100 за евро, ₽12,0-12,7 за юань.

В целом рубль уже семь месяцев остается стабильным в диапазоне ₽87-94 за доллар, и мы считаем, что в ближайшие месяцы вряд ли что-то изменится.

💥Пресс-конференция с главой ЦБ РФ Эльвирой Набиуллиной состоится после пленарной сессии на ПМЭФ с Владимиром Путиным.

@marketpowercomics

https://cbr.ru/press/pr/?file=07062024_133000Key.htm

Риторика ужесточилась

i) ЦБ допускает возможность повышения ключевой ставки на ближайшем заседании

ii) для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле

👆Основные изменения – в таблице

• Повышенные инфляционные ожидания усиливают инерцию устойчивой инфляции

• Отклонение российской экономики вверх от траектории сбалансированного роста остается значительным, а экономика продолжает расти быстрыми темпами

• Кредитная активность остается высокой, а сохранение масштабных государственных льготных программ может замедлить возврат к более умеренным темпам роста кредитования

• Бюджетные стимулы поддерживают высокий спрос корпоративного сектора на кредитные ресурсы

• Бюджетные новации, по оценкам ЦБ, вероятнее всего, нейтральны для инфляции – рост расходов будет покрыт за счет роста доходов консолидированного бюджета

• Жесткость рынка труда продолжает нарастать, но ускорение роста реальных зарплат в 1к24 связано с высокими выплатами годовых премий

@xtxixty

Регулятора беспокоит ускорение устойчивой инфляции и инфляционных ожиданий. Внутренний спрос продолжает значительно опережать возможности расширения предложения товаров и услуг.

ЦБ признает ужесточение денежно-кредитных условий после апрельского заседания - рост процентных ставок денежного рынка, ОФЗ и банковских услуг. Однако также видит усиление среднесрочных проинфлционных рисков из-за высокого внутреннего спроса, изменения условий внешней торговли, масштабных льготных программ. Это значит, что указанного ужесточения рыночных условий может быть недостаточно для уверенного снижения инфляции в 2024-2025 годах.

По мнению ЦБ, предлагаемая Минфином комбинация налоговых изменений при параллельном росте расходов нейтральна для инфляции.

Банк России ждет возврата инфляции к таргету 4% в 2025 году. Наш прогноз близок – вторая половина следующего года.

Пока прогноз по ставке мы менять не будем - 16% до конца 2024 года. Риск ее повышения вырос. Будем смотреть на выходящую статистику и корректировать прогноз по мере появления новых вводных.

Аналитический Центр ПСБ

Обратная связь

i) Если бы прогноз ключевой ставки публиковался сегодня, какими были прогнозные интервалы? Как поменялось суждение ЦБ про 2026 год и далее?

ii) Может ли ЦБ – с учетом роста фокуса макрополитики на рынке труда – добавить в набор публикуемых прогнозных показателей оценки безработицы и динамики зарплат?

iii) Сложно ли было не попасть в ловушку ожиданий рынка?

iv) Как можно замедлить рост корпоративного кредитования?

v) Будет ли ЦБ и в дальнейшем придерживаться практики демонстрации своей оценки нейтральной ставки в конце прогнозного периода? Может ли прогноз по ставке "выше" нейтральности быть эффективным способом убедить экономических агентов в серьезности намерений ЦБ и (в том числе) замедлить корпоративное кредитование?

vi) Думаете ли вы о повышении прогноза по инфляции на текущий год?

vii) В какой степени рост кредитных и депозитных ставок последних недель мог быть вызван регуляторными соображениями, а не исключительно ожиданиями относительно жесткости ДКП?

viii) Насколько (значимо) изменилось суждение о вероятности реализации альтернативного сценария?

⏰Пресс-конференция – в 17.00

@xtxixty

https://t.me/centralbank_russia/1807

Спасибо за эту последовательность. Действительно, данных для решительных шагов, мне кажется, пока недостаточно - в марте инфляция вышла довольно низкой (SAAR около 4,5%), в апреле и мае сильно выше. Но месячных данных по маю пока нет.

Предварительные индикаторы деловой активности не очень хороши - PMI услуг за май ниже 50 (сигнал о замедлении), Сбериндекс потребления за март-май почти без роста, ВВП во 2 квартале тоже замедляется, курс укрепился за май. Посмотрим, что дальше с инфляцией.

А вот к концу июля, когда будут понятны апрель-июнь + недельные данные почти всего июля, наверное, решение будет более обоснованным.

Совет директоров Банка России 7 июня 2024 года принял решение сохранить ключевую ставку на уровне 16% годовых. Тек...

16% ставка совпала с моими ожиданиями и большинством на рынке, хотя значимая часть экономистов и финрынок ждали 17% - такой интриги не было давно.

🦅 Но и для «ястребов» есть ряд утешений в виде ужесточения сигнала/риторики. ЦБ явно заявил:

📌 о возможности повышения ставки на июльском заседании – к тому моменту будет больше данных по инфляции, в т.ч. после повышения тарифов, и экономике, которая показывает первые признаки замедления с высоких уровней 4К23-1К24

📌 о еще большем смещении баланса рисков в сторону проинфляционных и существенно более продолжительном периоде жестких денежно-кредитных условий (ДКУ), чем прогнозировалось в апреле – тогда ЦБ видел средний уровень ставки на уровне 15-16% в 2024 (12-16% к концу года) и 10-12% в 2025 (8-10% к концу 2025)

📌 о высокой зависимости корпоративного и розничного кредитования от бюджетных расходов и льготных программ

📌 о нарастающем дефиците трудовых ресурсов – это ограничивает рост выпуска, стимулирует рост зарплат и несёт инфляционные риски

🦉 Из более сбалансированных тезисов:

📌 ЦБ нейтрально (для инфляции) оценил налоговые изменения, которые будут положены в основу бюджета 2025-27 – отмечу, что это формально следует из факта финансирования новых расходов за счет налогов (структурный дефицит не меняется, Минфин возвращается к исходной версии бюджетного правила с 2025), но из-за разной величины мультипликатора налогов и расходов на спрос могут быть вторичные эффекты, отличные от нейтральных

📌 ДКУ с апреля ужесточились и в ближайшее время их подстройка продолжится к повышенным ставкам денежного рынка и доходностям ОФЗ

📌 ЦБ учёл вклад временных факторов в своём суждении о возросших темпах сез-скорр. инфляции в апреле-начале июня (сотовая связь в апреле, отечественные авто и тарифы на проезд в мае-июне), аккуратно прокомментировал рост зарплат - к следующему заседанию представлю специальный макро-дэшборд, который в этот раз позволил не улететь следом за "ястребами"

ЦБ решил взять паузу для более информированных действий в июле – это логично в свете последних неоднозначных макро-данных и не ломает последовательность коммуникации.

🔍 Если абстрагироваться от эмоций удовлетворения (у тех, кто ждал 16%) и разочарования (у сторонников 17%), то для инвестора важно понять, что значит «существенно более длительный период жестких ДКУ…»?

В самом простом виде смотрим на ДКУ как разность между ставкой и ожидаемой им через год инфляцией.

📌 По инфляции ЦБ ждал возвращения к ~4% с.к.г. (% за месяц сез-корр. в годовом выражении) к 4К24 и сохранение там в 2025. Для простоты возьмём инфляцию 4.5-5% в 4К24, 4-4.5% в 1П25 и 4% в 2П25.

📌 Далее добавим к этому прогнозу (1) ожидания ЦБ по реальной ставке из апрельского прогноза и (2) дополнительные 1-1.5% (бОльшая жесткость ДКУ и/или вероятность повышения нейтральной ставки осенью)

В итоге, в июльском обновлении прогноза ЦБ мы можем увидеть диапазон средней ставки ~15.85-17% на 2024 (~15-17% на конец года) и ~11.50-13.50% на 2025 (~9-11%).

📊 Свой базовый прогноз на 2024 сохраняю: рост ВВП на 2.5-3% в 2024 и инфляция 5.3-5.5% с возможностью первых шагов по снижению ставки уже в 2024 до 14-15%.

🔴 Но до стабилизации инфляционной динамики риски пока смещены в сторону более жестокой позиции ЦБ в ближайшие месяцы, поэтому рекомендации по активам не меняются:

📌 с покупкой ОФЗ с фиксированным купоном спешить не стоит, флоутеры по-прежнему безопаснее, размещения Минфина на первичном рынке позволят комфортно сформировать позиции а фиксах после стабилизации инфляции

📌 акции пока останутся волатильными, но любые значимые просадки лучше использовать для покупок, текущий негатив от высоких ставок и повышения налогов для бизнеса будет компенсирован поддержкой спроса за счет госрасходов и снижения инфляции

📌 жесткая политика ЦБ в условиях серьезного снижения волатильности курса (до 6-8% vs 15-25% в 2023) продолжит поддерживать курс в ближайшие месяцы, но постепенное снижение торгового сальдо при сохраняющемся оттоке капитала ослабят курс к 95-100/USD к концу 2024 и в 2025

Инфляция

Повышение ключевой ставки во второй половине прошлого года позволило значимо замедлить рост цен. Однако в апреле-мае появились сигналы о том, что дезинфляция могла приостановиться. В апреле текущие темпы роста цен вернулись к 6% в пересчете на год, и, судя по оперативным данным, в мае они оставались повышенными.

После четырех месяцев снижения инфляционные ожидания населения в мае увеличились. Аналитики и участники финансового рынка также повысили свои прогнозы.

Все это усиливает риски того, что устойчивые показатели инфляции могут замедляться не так быстро, как заложено в базовом сценарии, и закрепятся на текущих значениях или даже ускорятся. В этом случае потребуется дополнительное повышение ключевой ставки.

Экономика

Мы получили очень сильные данные по экономической активности и рынку труда. ВВП в I квартале увеличился на 5,4% год к году, а годовые темпы роста номинальных зарплат в марте превысили 20%. Но экономическая активность в реальности может быть немного скромнее, чем говорят приведенные цифры, хотя и остается высокой.

Перегрев экономики в I квартале как минимум не уменьшился. Прежде всего на это указывает повышенный рост цен, особенно в нерегулируемых секторах.

Усиление напряженности на рынке труда, в частности исторически низкая безработица, — это еще один яркий индикатор сильного перегрева экономики.

Денежно-кредитные условия

Достаточно сильный рост доходностей произошел на рынке ОФЗ по всем срокам. Повышение ставок на денежном рынке и доходностей ОФЗ до года связано с ожиданиями более длительного поддержания жестких денежно-кредитных условий. Участники рынка все меньше рассчитывают на скорое снижение ключевой ставки.

Кредитование и компаний, и населения продолжало расширяться высокими темпами. Более сдержанная динамика пока наблюдается только в ипотеке, в ее рыночном сегменте. Этот тренд в ипотечном кредитовании будет усилен завершением безадресной льготной программы в июле.

Сберегательная активность населения оставалась высокой. В I квартале норма сбережения достигла максимума для этого периода за 10 лет.

Вторую часть заявления читайте здесь.

🎥 Запись трансляции пресс-конференции доступна по ссылке.

Внешние условия

В целом наш взгляд на перспективы мировой экономики существенно не изменился и соответствует базовому прогнозу.

Риски для прогноза

В базовом сценарии мы ожидаем более сбалансированных темпов роста в II квартале, при этом дезинфляция усилится. Но риски для этого сценария возросли.

Во-первых, это риск того, что темпы роста экономики продолжат сильно отклоняться от сбалансированных. Во-вторых, риск того, что проблема дефицита кадров не будет ослабевать. В-третьих, рост инфляционных ожиданий. Наконец, достаточно сильными остаются геополитические риски.

В этих условиях повышается вероятность альтернативного сценария. В нем предложение товаров и услуг устойчиво отстает от спроса, а инфляция переходит к росту или надолго закрепляется на текущих уровнях.

На сегодняшний день у нас нет решающих аргументов, чтобы отвергнуть базовый сценарий в пользу альтернативного. Но повторю: на наш взгляд, вероятность альтернативного сценария возросла.

Влияние бюджетной политики

В мае были анонсированы параметры налоговой реформы. Для принятия решений по денежно-кредитной политике важна полная картина, учитывающая также и расходы бюджета. Поскольку рост расходов будет полностью покрываться ростом доходов, влияние на инфляцию в целом будет нейтральным. Однако возможны вторичные эффекты, связанные со структурой этих расходов и доходов, которые могут повлиять на инфляцию как в плюс, так и в минус.

В части бюджетной политики мы также будем учитывать общие объемы и сроки льготных программ кредитования. Чем больше объемы льготных программ кредитования, тем выше будет ключевая ставка.

Перспективы денежно-кредитной политики

Мы сохраняем приверженность возвращению инфляции к 4%. Если устойчивое инфляционное давление не начнет снижаться, реализуются проинфляционые риски, мы допускаем возможность существенного повышения ключевой ставки в июле. Денежно-кредитные условия будут оставаться жесткими столько времени, сколько потребуется для снижения инфляции к цели.

Первую часть заявления читайте здесь.

🎥 Запись трансляции пресс-конференции доступна по ссылке.

Трактую это как 200+. Потому что 100бп. - это по нынешним меркам не является существенным повышением.

ПП

@c0ldness

Денежно-кредитная политика и инфляция

• На заседании рассматривались сохранение ставки и ее повышение (звучали варианты 17.00% и 18.00%)

• В базовом сценарии темпы роста во втором квартале будут более сбалансированными, а дезинфляция усилится

• Выросла вероятность альтернативного сценария, в котором потребуется дополнительное повышение ставки

• Пока нет решающих аргументов, чтобы отвергнуть базовый сценарий

• Выбор между сценариями будет основной развилкой июльского заседания, когда будут получены дополнительные данные

• Если устойчивое инфляционное давление не начнет снижаться, реализуются проинфляционые риски, ЦБ допускает возможность существенного (больше 1 пп) повышения ключевой ставки в июле

• Сейчас у ЦБ появилось пространство для повышения ставки – к разговорам о пространстве для снижения можно будет вернуться тогда, когда вопрос о повышении уйдет из повестки

• Возникла вероятность того, что инфляция в 2024 превысит прогнозный диапазон ЦБ

• Усиливаются риски того, что устойчивые показатели инфляции могут замедляться не так быстро, как заложено в базовом сценарии, и закрепятся на текущих значениях или даже ускорятся

Экономическая активность и рынок труда

• Разрыв выпуска остается значительно положительным, перегрев в 1к24 не уменьшился

• Динамика ВВП идет близко к верхней границе прогнозного диапазона ЦБ

• Некоторые предприятия отмечают признаки замедления спроса, что соответствует базовому сценарию

• Нет ни одного сигнала о том, что напряженность на рынке труда спадает

Кредиты и депозиты

• Чем больше объемы льготных программ кредитования, тем выше будет ключевая ставка

• ЦБ исходит из того, что безадресная льготная ипотека продлена не будет

• Банки повышают ставки по депозитам не только из-за ожиданий более продолжительного периода жестких денежно-кредитных условий, но и чтобы удержать клиентов после увеличения лимита переводов по СБП

Внешний сектор

• На динамику импорта в последние месяцы могли повлиять проблемы с расчетами

• Сохранение проблем с импортом в среднесрочной перспективе проинфляционно

• Укрепление рубля вызвано не только проблемами с платежами по импорту, но и поступлением с лагом валютной экспортной выручки

Бюджет

• Бюджетные новации, скорее, нейтральны для инфляции

• Вторичные эффекты от структуры доходов и расходов могут быть как проинфляционными, так и дезинфляционными

Урожай

• ЦБ не ждет, что фактор урожая окажет сильное влияние на общие темпы роста цен

• Раньше ЦБ рассматривал урожай как потенциальный дезинфляционный фактор, сейчас считает слабо проинфляционным

• Урожай зерновых достаточен (несмотря на заморозки), влияние мировых цен сглаживается экспортными пошлинами

• Эффект на плодоовощи не очень большой, так как проблемы не коснулись южных регионов

@xtxixty

📌 ЦБ рассматривал варианты +100 и +200 б.п., большее число голосов было за повышение ставки, но решение о неизменности ставки было принято широким консенсусом, поскольку достаточных аргументов для отказа от базового сценария не было

📌 ЦБ допускает возможность существенного (более 100 б.п.) повышения ставки в июле, ЕСЛИ устойчивая инфляция не начнет снижаться, реализуются проинфляционные риски

📌 Говорить о пространстве для снижения ставки (во 2П24) можно будет лишь после того, как будет снят вопрос о её повышении

📌 Компании продолжают занимать, потому что есть буфер из высоких прибылей, это замедляет трансмиссию ставки

📌 Для ЦБ будут критичны решения по льготным программам

В общем, у ЦБ и нас есть два месяца, чтобы оценить ситуацию. Учитывая риски (рынок труда, урожай, санкции, сложности с импортом), возможность роста ставки в июле сохраняется.

Но с июля должна закончиться льготная ипотека, продолжат выравниваться бюджетные потоки, истекут льготные периоды по кредитам (которые активно стали использоваться), займы в бондах станут ещё более дорогими, да и больших рисков для рубля пока не видно.

Поэтому решения ЦБ и прогнозы нас, аналитиков, должны быть ещё более data-dependebt. В этот раз, кажется, было слишком много эмоций, особенно в финансовом ТГ.

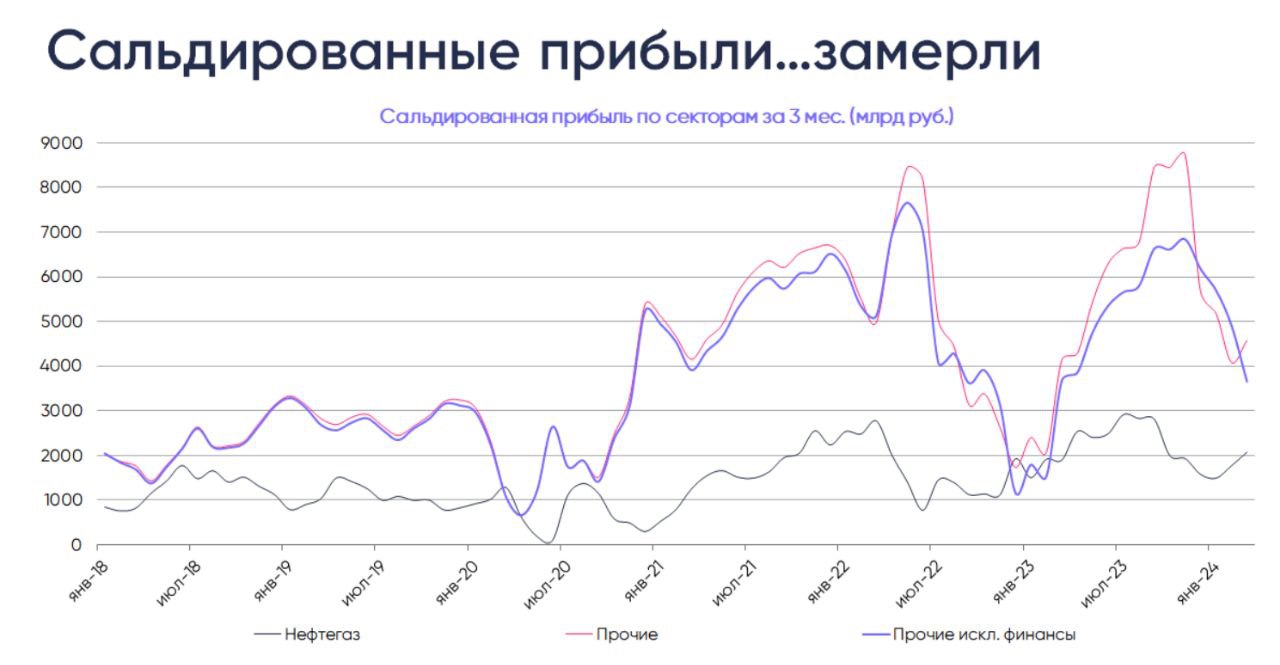

И в прошлый раз, и в этот, глава ЦБ упомянула высокие прибыли как фактор повышенного спроса компаний на кредит и более слабой чувствительности компаний к ставке

В прошлом комментарии по рынку акций приводил картинку по сальдированный прибыли, обновил её по данным за март.

Видим, что в терминах 3-мес. прибыли в нефтегазе всё хорошо, но в несырьевом секторе искл. банки прибыли снижаются, хотя в терминах суммы за 12-мес., действительно, прибыли пока остаются вблизи максимумов

⏪Новости макро прошлой недели

• Банк России сохранил ключевую ставку на уровне 16.00% и ужесточил риторику

i) ЦБ допускает возможность повышения ключевой ставки на ближайшем заседании

ii) для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле

• План Минфина по дефициту федерального бюджета на 2024, согласно поправкам в федеральный закон, расширен с 1.6 трлн руб. до 2.1 трлн руб.

i) расходы увеличены за счет сверхплановых ненефтегазовых доходов

ii) дополнительные нефтегазовые доходы сложатся ниже предыдущего плана – в результате нетто-пополнение ФНБ будет меньшим, что позволит покрыть расширение дефицита

iii) план по внутренним заимствованиям же сокращен на 146 млрд руб. из-за более слабого прогнозного курса (и соответствующего прироста базовой части НГ доходов) и изменения других источников финансирования дефицита

• В апреле появились признаки замедления потребительского спроса – текущие темпы в розничной торговле с поправкой на сезонность оказались отрицательными

🗓Чего ждать на этой неделе?

• Росстат расскажет об инфляции в мае (наш прогноз +0.5% м/м | +8.0% г/г) и с 4 по 10 июня (ждем +(0.07–0.13)% н/н)

• Минфин отчитается об исполнении федерального бюджета в мае – по нашим оценкам, профицит бюджета за месяц мог составить ~0.4 трлн руб. (объем расходов в последние дни месяца – большой фактор неопределенности)

• ЦБ опубликует комментарий о денежно-кредитных условиях, обзор рисков финансовых рынков и данные о платежном балансе в мае

📊IMOEX за неделю вырос на 0.5%, USDRUB и CNYRUB на конец недели – 89.3 и 12.3

@xtxixty

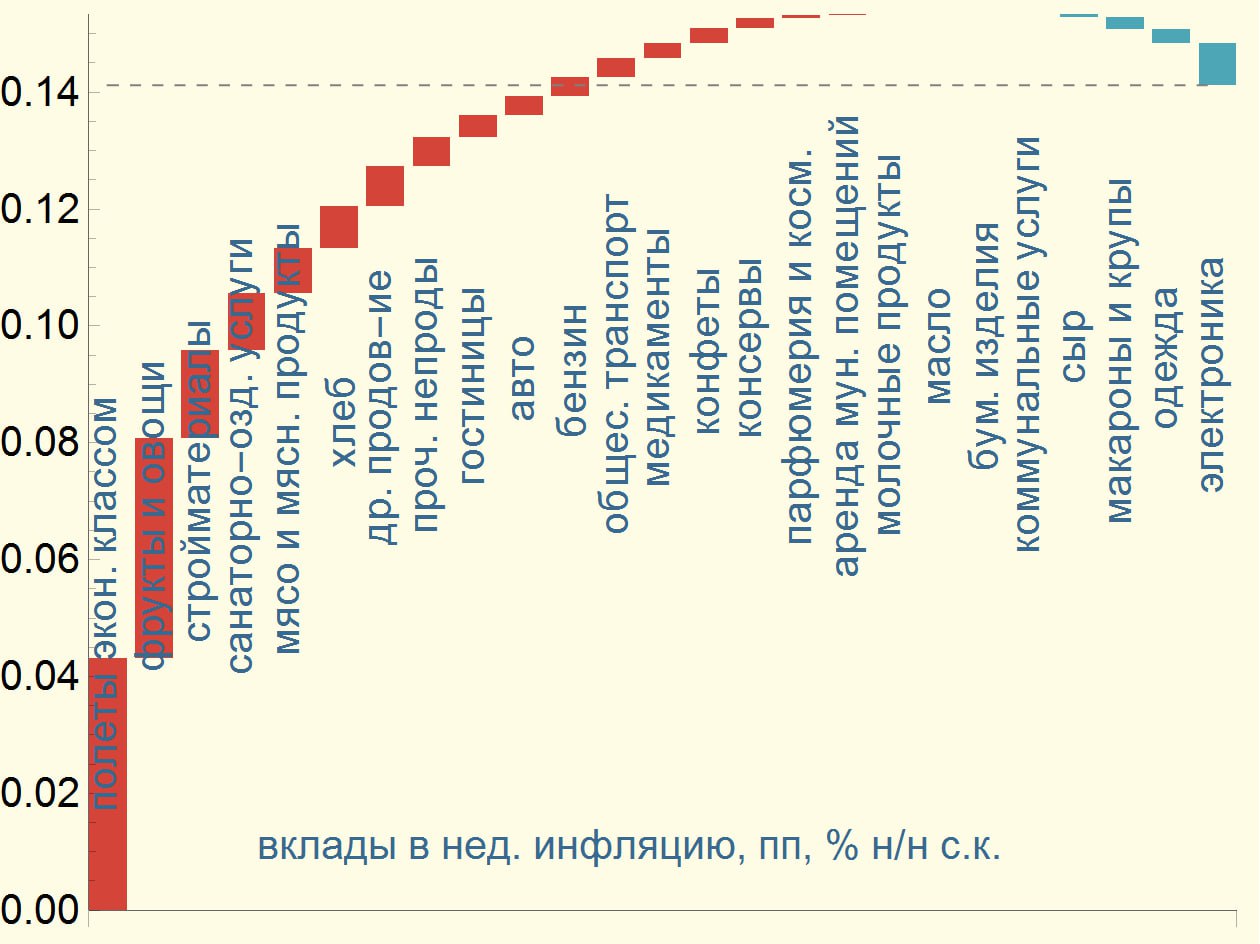

Индекс цен с 4 по 10 июня вырос на 0.12% н/н

i) соответствует 0.12% с.к.* | 7% SAAR

ii) годовая инфляция, по нашим оценкам, составляет 8.4% г/г

iii) целевая инфляция для этой недели составляет 0.06% н/н, средняя (за исключением 2022 года) – 0.07% н/н

iv) ближе к верхней границе наших ожиданий в +(0.07–0.13)% н/н

⚖️Меры базовой инфляции изменились разнонаправленно с прошлой недели:

i) медианная инфляция снизилась до +0.08% с 0.10% н/н с.к.

ii) инфляция без плодоовощей и авиаперелетов ускорилась до 0.11% с 0.09% с.к.

iii) доля товаров, индексы цен с с.к. на которые растут, снизилась до 74% с 81%, а доля товаров, индексы цен с с.к. на которые растут быстрее целевых 4%, осталась на уровне 56%

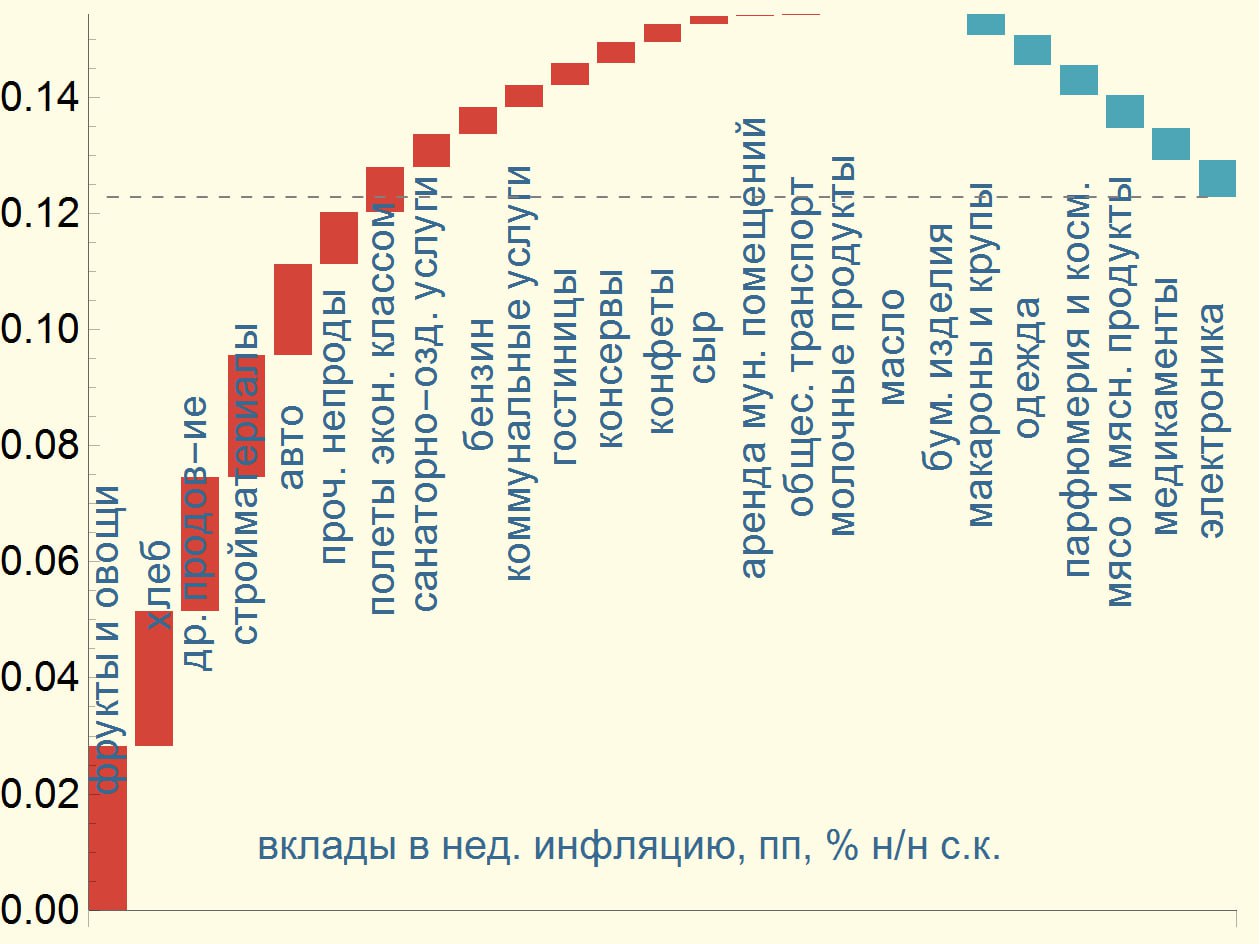

📊 По сравнению с прошлым недельным отчетом, картина недельного ИПЦ немного изменилась:

• драйверами остаются индексы цен на хлеб (+0.5% н/н с.к.), стройматериалы (+1% н/н с.к.)

• плодоовощи (одна из самых волатильных компонент), которые развернулись с прошлой недели (+1% н/н с.к.)

📉 но впервые с прошлого года увидели (-0.1% н/н с.к.) отрицательную динамику индексов цен на мясные продукты (напротив, одна из самых "стабильных" компонент)

🎯Наш прогноз на июнь около +0.45% м/м | +8.4% г/г | ~7% SAAR

* с.к. = с коррекцией на сезонность

@xtxixty

🗓Чего ждать на этой неделе?

• ЦБ опубликует резюме обсуждения ключевой ставки по итогам июньского заседания, когда ставка была сохранена на уровне 16.00%

• Узнаем, что в июне происходит с инфляционными ожиданиями населения и ценовыми ожиданиями предприятий

• Росстат расскажет о ценах производителей в мае и инфляции с 11 по 17 июня (ждем +(0.08–0.14)% н/н)

• Получим оценку майской инфляции от ЦБ

⏪Новости макро прошлой недели

• По итогам мая инфляция сложилась на уровне 8.3% г/г – по нашим оценкам, текущие темпы были равны 9.9% SAAR, а ускорение объясняла динамика ИПЦ в транспорте, туризме, мясе и авто

• Сальдо торгового баланса в мае (10.6 млрд долл.) почти не изменилось с апреля – импорт (пока) устойчив, несмотря на озвучиваемые проблемы с расчетами, а экспорт достиг локальных максимумов с поправкой на сезонность

• В SDN-список попали Мосбиржа, НКЦ и НРД – теперь торги долларом США, евро и гонконгским долларом на бирже проводиться не будут, а ЦБ будет определять курсы, основываясь на внебиржевых сделках

📊IMOEX за неделю снизился на 0.5%, курс ЦБ USDRUB и CNYRUB на конец недели – 89.1 и 12.2

@xtxixty

Индекс цен с 11 по 17 июня вырос на 0.17% н/н

i) соответствует 0.14% с.к.* | 8% SAAR

ii) годовая инфляция, по нашим оценкам, осталась на уровне 8.4% г/г

iii) целевая и недельная инфляция для этой недели составляют 0.07% н/н

iv) выше наших ожиданий в +(0.08–0.14)% н/н

⚖️Меры базовой инфляции при этом в большей степени замедлились:

i) медианная инфляция – до 0.06% с 0.08% н/н с.к.

ii) инфляция без плодоовощей и авиаперелетов – до 0.07% с 0.11% н/н с.к.

iii) доля товаров, индексы цен с с.к. на которые растут быстрее целевых 4%, снизилась до 48% с 56%, а доля товаров, индексы цен с с.к. на которые растут, выросла до 85% с 74%

✈️🥔 Более половины вклада на прошедшей неделе дали волатильные категории: авиаперелеты (+4% н/н с.к.) и плодоовощи (+1% н/н с.к.)

• при этом инфляция в остальной корзине находилась около цели

🎯Наш прогноз на июнь около +0.6% м/м | 8.5% г/г | ~8% SAAR

* с.к. = с коррекцией на сезонность

@xtxixty

⚖️В июне ЦБ было сложно выбрать между сохранением ставки и ее повышением

• Основные тезисы – в конспекте пресс-конференции

❔Что нового прочитали в резюме?

• Динамика ВВП в 1к24 (+5.4% г/г) выше прогноза Банка России (а не просто близка к верхней границе)

• Возможное влияние укрепления рубля на инфляцию в значительной степени может быть компенсировано влиянием санкций на цены импортных товаров и услуг

• Некоторое сдерживающее влияние на рост зарплат оказывает привлечение мигрантов из‑за рубежа, а также межотраслевая и межрегиональная миграция

• Предметом спора оставалась динамика разрыва выпуска: часть участников обсуждения считала, что перегрев экономики мог усилиться, а часть – что данных для такого вывода недостаточно

• Было высказано мнение о том, что рост стоимости заимствований связан с усилившейся конкуренцией за сбережения, которые являются источником финансирования инвестиций

• С учетом произошедшего роста доходностей ОФЗ рост ставок по кредитам и депозитам продолжится

• Ожидаемого дальнейшего замедления кредитования не происходит

• Для устойчивого процесса дезинфляции требуется более высокая норма сбережений – члены СД обсуждали, достаточно ли для этого уже набранной жесткости денежно-кредитных условий

• Многие экономические агенты в ожидании скорого снижения ключевой ставки могли привлекать кредиты по плавающим ставкам либо с расчетом рефинансировать кредит на более выгодных условиях

• Увеличение налога на добычу полезных ископаемых и налога на прибыль (для ряда экспортных отраслей) увеличивает процикличность бюджетной политики

• Новая структура расходов (в т.ч. активное субсидирование процентных ставок) может иметь более проинфляционное влияние, несмотря на сбалансированность бюджетных расходов и доходов

💡Все участники обсуждения согласились, что вероятность реализации альтернативного сценария выросла

i) сторонники повышения ставки на 100–200 бп считали, что экономика, скорее всего, отклонилась от апрельского сценария в сторону более проинфляционного, а рост инфляционных ожиданий создал инфляционную инерцию и создает риски для достижения цели по инфляции в 2025

ii) сторонники сохранения ставки указывали, что эффекты ужесточения ДКП еще не в полной мере отразились на динамике спроса и инфляции, возможна недооценка дезинфляционных эффектов от расширения потенциала – необходимо получить больше данных

@xtxixty

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!