По оценкам МЭР, рост реального ВВП составил +7,7% г/г против 4,6% в январе. Рост ВВП ускоряется, а не замедляется, как ожидалось. Этот факт недавно мы частично учли и улучшили прогноз динамики ВВП в 2024 г. с 1,2% до 1,6%. Сегодняшние данные говорят, что, возможно, учли недостаточно.

Сравнение данных по индикаторам деловой активности с данными по ВВП показывает, что текущее ускорение роста обеспечено производственным сектором, в отличии от 2021 г., когда драйвером выступало восстановление в секторе услуг.

При этом рекордные уровни 2021 г. были зафиксированы в начале цикла восстановительного роста после пандемии. Сейчас мы видим пиковые значения уже после завершения восстановления в середине 2023 г.

Опережающие индикаторы деловой активности за март показывают дальнейшее усиление активности как в обработке, так и в услугах. Это не гарантирует сохранение рекордных темпов роста ВВП в марте, но рост точно будет значимым.

Так как основной драйвер роста ВВП – расширение внутреннего спроса, ускорение экономической динамики может оказать негативное влияние на процесс ценовой стабилизации. Поэтому ЦБ РФ не будет торопиться снижать ключевую ставку (на апрель не рассчитываем).

Аналитический Центр ПСБ

Обратная связь

Драйверы ускорения – торговля и обрабатывающая промышленность, влияние которых было усилено улучшением динамики по широкому кругу базовых отраслей.

👍 Обработка в феврале рекордно выросла (+13,5% г/г) за счёт ОПК и гражданских секторов.

👍 Оптовая торговля вернулась к темпам роста, которые наблюдались в IV квартале 2023 г. (в феврале +19,8% г/г после торможения до +9,1% г/г в январе). Ускорение связано с продолжающимся восстановлением в секторе (после просадки в 2022 г.). Но оно ещё не завершено.

👍 Розничная торговля показала рекордный рост с 2021 г., и это, вероятно, самый большой сюрприз – рекорд установлен на фоне практически полного восстановления и жёсткой ДКП, что явно не радует Банк России.

👍 Среди прочих секторов необходимо отметить хороший результат грузового транспорта (+4,1 г/г в феврале после -1,3% г/г за январь), а также небольшое ускорение роста строительства (+5,1% г/г после +3,9% г/г в январе).

Итог февраля можно лишь отчасти пояснить дополнительным днём високосного года. Реальный ВВП остаётся в фазе активного роста и позволяет быть спокойным за устойчивость госбюджета. Это важно, т.к. рост госрасходов – один из ключевых факторов экономического развития в 2024 году.

Аналитический Центр ПСБ

Обратная связь

Сегодня на заседании комитета Госдумы Э.Набиуллина повторила сигнал о вероятном снижении ключевой ставки во II полугодии этого года и отметила, что жесткая ДКП минимально влияет на «впечатляющий» рост экономики России.

Рост экономики действительно впечатляющий: +7,7% г/г в феврале.

Несмотря на позитивные экономические результаты, столь сильный рост ВВП за счет внутреннего спроса ограничивает снижение инфляционного давления, ради которого Банк России перешел к жесткой политике, повысив ключевую ставку до 16%.

Более того, недавние бюджетные инициативы президента повысят расходы госбюджета в среднесрочной перспективе, что также может оказать влияние на рост проинфляционных рисков.

Поэтому мы корректируем прогноз траектории ключевой ставки. Начало цикла снижения ставки переносим с июня на III квартал 2024 года. Прогноз уровня ставки на конец года повышаем с 12% до 14%.

Аналитический Центр ПСБ

Обратная связь

Рекордный рост реального ВВП за февраль (+7,7% г/г) показал, что наши прогнозы недооценивали силу и устойчивость факторов экономического роста.

Опережающие индикаторы деловой активности за март улучшили сигнал. Это не гарантирует сохранение рекордных темпов роста ВВП в марте, но указывает, что высокие темпы экономического роста сохранятся.

В то же время мы продолжаем ждать замедления экономической динамики начиная со ll квартала и дополнительно повысили прогноз реального роста ВВП в 2024 г. с 1,6% до 2% (в марте прогноз был повышен с 1,2% до 1,6%).

Более высокая траектория экономического роста, обеспеченная увеличением внутреннего спроса, усиливает риски медленного снижения инфляции. Поэтому мы изменили и прогноз ключевой ставки.

Полный статистический монитор и обновленный прогноз здесь.

Аналитический Центр ПСБ

Обратная связь

Итоговая статистика по инфляции за март подтвердила позитивные ожидания, сформированные на основе недельных данных: месячный прирост инфляции снизился до 0,39% м/м, после 0,68% м/м в феврале. Базовая инфляция, характеризующая устойчивый инфляционный тренд, и вовсе показала минимальные уровни с 1 квартала 2023 года.

Годовой уровень инфляции остался на уровне 7,7% г/г, за счет низкой базы начала прошлого года.

В марте очень умеренным был рост цен на продукты питания (0,2% м/м – минимальное значение с августа прошлого года), что обеспечило дальнейшее торможение инфляции.

Цены на непродовольственные товары, как и в феврале, показали умеренный рост (0,3% м/м).

Высоким оставался только рост цен на услуги (0,8% м/м, после 1,1% в феврале и 0,8% в январе).

Инфляционная картина обнадеживает. Базовая инфляция вернулась к таргету Банка России, что позволяет рассчитывать на смягчение риторики регулятора. 26 апреля ЦБ вряд ли снизит ставку, но может дать сигнал о ее снижении на следующих заседаниях. Снижение ставки ждем не раньше июля. Наш прогноз инфляции и ключевой ставки на конец года здесь.

Аналитический Центр ПСБ

Обратная связь

Характерные тезисы макро-телеграма последней недели:

• хорошие цифры по деловой активности за февраль => повышаем оценку разрыва выпуска => "Банк России будет снижать меньше/позже/придется повышать (MMI)"

• через два дня: замедление цифр по росту цен => "Банк России будет снижать раньше/больше/все равно придется повышать (MMI)"

Чтобы избежать этой волатильности в пересмотрах полезно помнить, что оценка разрыва выпуска (отклонения деловой активности от устойчивой траектории) не идентифицируется одними только данными по деловой активности, но совместно деловой активностью и инфляцией

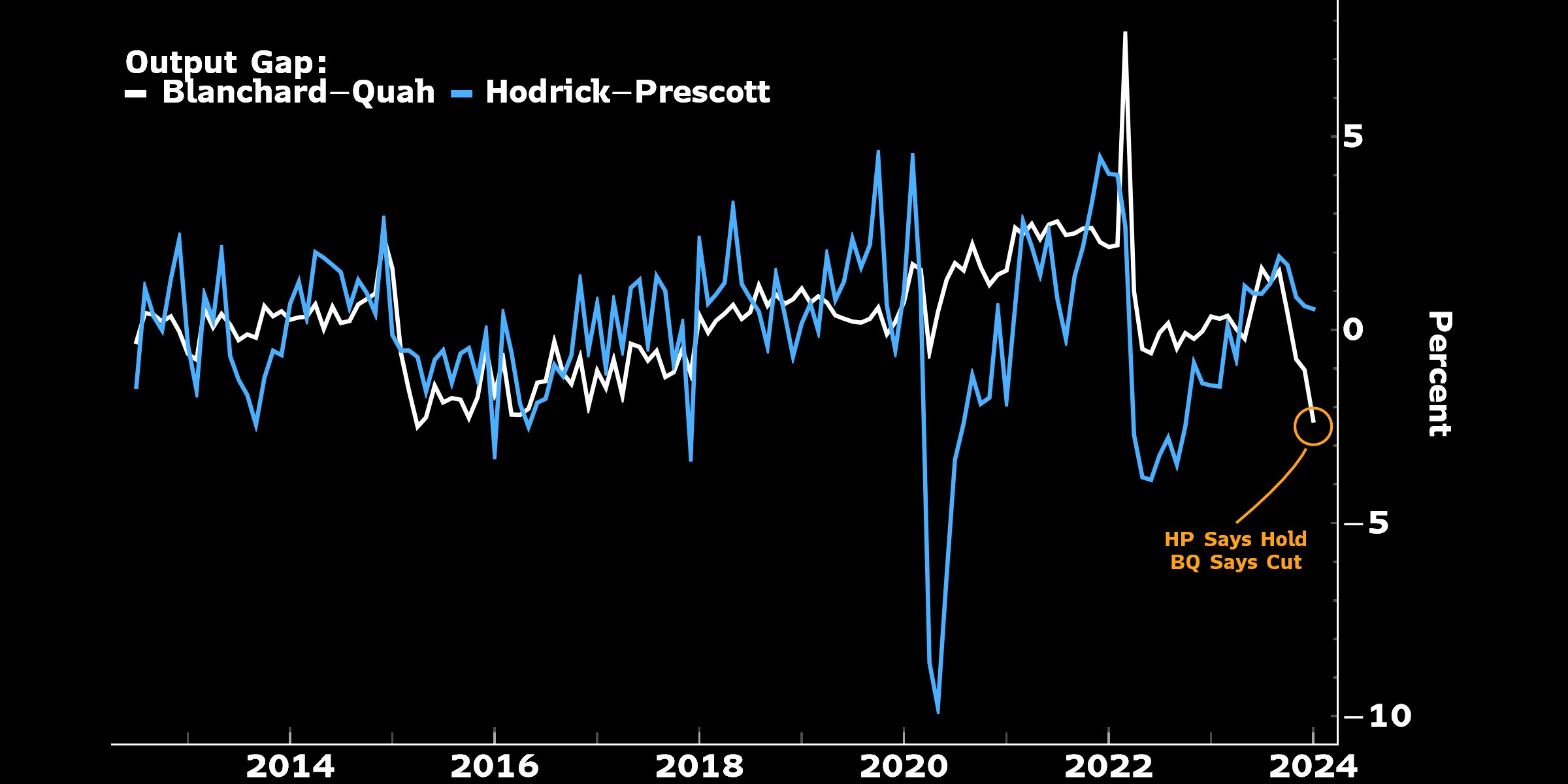

Подробно об этом в HP говорит держать, BQ говорит снижать, на днях выложим код для репликации расчетов

@c0ldness

• Оценки разрыв на начало 1кв24 серьезно разошлись

• Статистический фильтр HP говорит, что делов...

Согласно оценке Банка России, рост потребительских цен замедлился и в сезонноочищенном годовом выражении (с.к.г.) составил 4,5% против 6,3% в январе и феврале 2024 г.

В своих материалах ЦБ повторил сигнал: для снижения инфляции необходимы длительные жёсткие денежно-кредитные условия.

Регулятор отмечает, что торможение инфляции в основном произошло за счёт волатильных компонент (овощи-фрукты, туруслуги, пассажирский транспорт и т.д.) и может быть неустойчивым.

Динамика устойчивой части инфляции была разнонаправленной.

Базовая инфляция, рассчитанная ЦБ, замедлилась (значительно скромней наших оценок) в марте до 6,1% с.к.г. после 6,8% в феврале и остаётся выше инфляционного таргета (4%).

Индекс потребительских цен без учёта 20% волатильных товаров и услуг, напротив, ускорился: 5,7% с.к.г. после 5% в феврале.

📍Завтра будут опубликованы апрельские инфляционные ожидания населения и бизнеса. Последние месяцы они снижались. Для смягчения сигналов ДКП важно продолжение тренда по этим индикаторам. Про снижение ключевой ставки пока даже не думаем.

Аналитический Центр ПСБ

Обратная связь

МВФ повысил прогноз роста реального ВВП России в 2024 г. с 2,6 до 3,2%, что заметно выше оценок Миэкономики (2,2%) и Банка России (1–2%).

Прогноз на 2025 год также улучшен: с 1,1 до 1,8%.

Впрочем, МВФ лишь сравнял прогноз роста экономики РФ в 2024 г. с темпами роста мировой экономики, для которой прогноз повышен с 3,1 до 3,2% в 2024 г. и сохранён на уровне 3,2% в 2025 г.

Судить о реалистичности прогноза МВФ следует после итогов апреля-мая, когда может произойти резкое торможение экономической динамики вследствие исчерпания восстановительного роста, длительной жёсткости ДКП и т.д.

📍Мы недавно также повысили свой прогноз роста реального ВВП РФ на 2024 год до 2%, но улучшать дополнительно пока не готовы.

Аналитический Центр ПСБ

Обратная связь

Апрельский опрос Банка России показал, что эксперты улучшили ожидания по экономике, но не верят в возврат инфляции к таргету к концу 2024 г.

Инфляция. Прогноз на конец 2024 г. сохранён на уровне 5,2% г/г, что близко к нашим оценкам (5,4%). Эксперты настойчиво опасаются реализации проинфяционных рисков.

Ключевая ставка. Одновременно консенсус по ставке был повышен с 14,5 до 14,9% для 2024 г. (в среднегодовом выражении) и с 9,4 до 10,4% для 2025 г.

Мы ориентируемся на верхнюю границу прогноза ЦБ (13,5–15,5%) для 2024 г. и ждём 14% на конец года. В 2025 г. средняя ставка может составить 12%, что выше текущего прогноза ЦБ 8–10%.

Курс рубля. Консенсус повышен с 91,2 до 92,9 руб. за доллар в среднем для 2024 г.

Полагаем, что консенсус всё ещё недооценивает курсовые риски. Наш прогноз 94,1 руб. в среднем за год и 97,5 руб. на конец года.

ВВП. Консенсус-прогноз на 2024 год повышен с +1,8 до +2,1%. Наш вклад в улучшение ожиданий есть, но консенсус всё ещё далек от оптимизма МВФ.

Аналитический Центр ПСБ

Обратная связь

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!