Российские акции проигнорировали новый пакет западных акций: индекс ММВБ растет на 0,6%, акции Сбербанка вновь среди лидеров – прибавляют 1,7%, обновив годовой максимум.

В конце прошлого года писали о том, что Сбер является топ-позицией нашего фонда акций «Харизматичные идеи».

Кстати, «Харизматичные идеи» завершив 2022 год с убытком -22%, показал лучший результат среди ПИФов российских акций по динамике за год и за три года.

Что мы думаем по Сберу с учетом прошедшего роста:

📎 за прошедшее время появилась информация о финансовых результатах Сбера за прошлый год. Банк консервативно подошел к резервированию убытков по иностранным активам и плохих кредитов и, тем не менее, смог показать неплохую прибыль – 300 млрд. руб. по РСБУ. Также Сбер озвучил, что в январе заработал 110 млрд. чистой прибыли, что на 10% превышает результат докризисного января 2022 года. Отсюда можно сделать вывод, что в отсутствие новых потрясений, Сбер вполне может заработать по итогам 2023 года рекордную прибыль.

📎 оговорка про отсутствие новых потрясений важна. При ухудшении ситуации в российской экономике, уровень дефолтов по кредитам может вырасти. Но, с другой стороны, рост бюджетных расходов и наращивание рублевой денежной массы практически мгновенно переходят в рост комиссионных доходов Сбера и увеличение его пассивов.

📎 риски изъятия доходов Сбера через повышение налогов не такие высокие, поскольку в отличие от нефтегазового и других сырьевых отраслей, российский банковский сектор не может похвастаться хорошими результатами и, наоборот, нуждается в поддержке.

📎 но если государство поставит задачу увеличить бюджетные поступления от Сбера, это удобно сделать через дивиденды: контрольный пакет акций принадлежит государству напрямую. Из находящихся 50% в свободном обращении 89% принадлежит нерезидентам (последние данные были на конец 2021 года, возможно, к настоящему моменту доля нерезидентов снизилась, но вряд ли существенно). При выплате дивидендов в пользу нерезидентов, средства будут зачислены АСВ, т.е. останутся под контролем государства.

Сбербанк подтвердил возобновление выплаты дивидендов в рамках своей дивидендной политики, предполагающей выплату 50% чистой прибыли. В ближайшее время мы ожидаем объявление выплаты в диапазоне от 5 (50% от прибыли за 2022 год) до 35 рублей (50% от прибыли за 2021 и 2022 год). В последующем дивиденды Сбера могут составить порядка 30 рублей в год. При текущей цене ₽167 это даёт дивидендную доходность 18-22% (с учетом того, что при покупке сейчас акций часть потраченных денег вернётся в ближайшие месяцы через дивиденды). С учетом того, как торгуются другие российские голубые фишки, стоимость акций Сбера может вырасти до уровня, при котором дивидендная доходность составит 10-15% годовых. В любом случае, это сохраняет потенциал роста, как минимум, до 200 рублей за акцию.

В нашем фонде акций «Харизматичные идеи» продолжаем держать акции Сбера в доле, близкой к максимально допустимой для ПИФа ~ 10%. В другие фонды мы покупали акции Сбера с хеджированием через фьючерсы с целью участия в дивидендных выплатах в течение года.

Наш управляющий Петр Салтыков комментирует результаты 2022 года...

В пятницу наблюдательный совет Сбербанка рекомендовал выплатить дивиденды в размере ₽25 на акцию - рекордная сумма в истории банка.

Первое что напрашивается в голову - провести аналогию с банковским кризисом «у них». На самом деле, без какого-либо ерничества можно отметить, что текущий фон, конечно, здесь и сейчас более благоприятен. В отличие от ФРС и ЕЦБ российский ЦБ не проводит шокового ужесточения политики (если бы проводил, и ставка осталась бы на уровне 20%, вряд ли у кого-то из российских банков получилось бы показать прибыль). А санкции направили в Сбер лучших российских клиентов, до этого кредитовавшихся за рубежом.

Но все это в текущем моменте. Если ФРС развернёт свой курс, как это ожидает рынок, в середине года, то дела глобальных банков быстро поправятся. А что будет в России до конца года, кто знает?

Самое важное в пятничной новости - это то, что Сбербанк принял решение выплатить дивиденды и из прибыли 2022, и пропущенные за 2021 год! Это хороший пример оставшимся компаниям. Надеюсь, в недалеком будущем мы увидим аналогичные решения от металлургов, Алросы и ритейлеров (если им удастся решить вопрос перевода акционерного участия в РФ).

Как мы писали в феврале, немаловажную роль в решении Сбера сыграло то, что большая часть выплаченных дивидендов останется в руках государства. Почти половина из 565 млрд. руб. должна была быть перечислена нерезидентам, но пока «полежит» в надёжных руках АСВ на счётах типа С:)

Пусть небольшой, но все же позитив в этом есть для держателей замороженных иностранных активов. Увеличение средств на счетах типа С это дополнительный мотиватор иностранным регуляторам обсуждать схему встречной разблокировки активов. А при полной недоговороспосбности - потенциальный фонд для выкупа замороженных активов у россиян.

Думаю, что по Сберу возможна краткосрочная коррекция на факте объявления высоких дивидендов в силу наличия идей с большим потенциалом роста и перетока туда средств. Но с точки зрения долгосрочного инвестора его акции остаются неплохим вложением средств. Если учесть, что при покупке по последней цене закрытия ₽190 ₽25 вам вернутся в виде дивидендов через пару месяцев, то ₽165 - неплохая цена для актива, потенциально способного генерировать ₽20 в год дивидендами и ещё столько же оставлять банку на развитие. В общем, у российского рынка ещё есть порох. Главное - не садиться в последний вагон:)

Что ожидать от владения данными акциями в дальнейшем? Практические советы российским инвесторам.

Год назад мы ожидали, что цена акции Сбербанка может выйти на уровень дивидендной доходности в 10-15%. С текущим ожидаемым дивидендом в 34 рубля дивидендная доходность к ближайшей выплате равна 12%, а к следующей - примерно 14% - оказывается, что наши прошлогодние ожидания полностью себя оправдали.

Оценивая перспективы акции Сбербанка в октябре 2023 года, мы пришли к ожидаемой доходности от владения данными акциями в 20-27% годовых, или 23% годовых для середины диапазона.

Данная оценка по прошествии 3 месяцев осталась прежней.

Как и год назад, начнем с оценки ожидаемой доходности: ближайшая дивидендная выплата будет около 34 рублей, предполагая консервативно тот же рост бизнеса в 8% с соответствующим ростом дивиденда, оценка ожидаемой доходности при текущей цене акций равна 23% годовых. Здесь мы также использовали модель Гордона.

После фиксации реестра акционеров цена акций может снизиться на размер дивидендов за 2023 год, ₽283 - ₽34 = ₽249, что будет обеспечивать будущую дивидендную доходность 14-15%. Если рынок переоценит Сбер и будет торговать акции исходя из 12% дивидендной доходности, это обеспечит их рост выше ₽300, что транслируется в 20% доход с текущих уровней (с учетом выплаты дивиденда), возможно, даже быстрее, чем за год.

В фонде акций «Харизматичные идеи» мы сохраняем максимально высокую долю Сбера около 10% с декабря 2022 года.

На наш взгляд, несмотря на очевидность Инвест. идея остается актуальной.

Обновление годового максимума по Сберу может помочь всему индексу ММВБ выйти из «осенне-зимней спячки». В Фонде мы сохраняем долю акций приближенную к 100%.

Российские акции проигнорировали новый пакет западных акций: индекс ...

В сухом остатке главной новостью вчерашнего дня стало объявление о возврате к прогрессивной шкале налогообложения доходов физических лиц.

Логичный шаг, который выглядел неизбежным еще в конце 2023 года, когда Минфин опубликовал проект 3-летнего бюджета на 2024-2026 гг.

В 2024 году заканчивается использование средств ФНБ для финансирования бюджетного дефицита, поэтому на 2025 год Минфин заложил сокращение расходов на 3 трлн. руб. с 36,7 до 33,5 трлн. руб. При этом затраты на обслуживание долга вырастут на 0,5 трлн. руб. Самое большое сокращение закладывалась по линии «Национальная оборона» - с 10,8 до 8,5 трлн. рублей и «Национальная экономика» - с 3,9 до 3,2 трлн. рублей.

❗️Для того, чтобы бюджет 2025 хотя бы сохранил расходы в реальном выражении, не говоря уже о новых программах развития, необходимо найти новые источники финансирования на 5 трлн. рублей.

Налог на доходы физических лиц по предварительной оценке в 2023 году принес в казну 6,5 трлн. руб.

Озвученные экспертами в статье Ведомостей возможные варианты повышения максимальной ставки НДФЛ до 25-30% способны помочь добавить несколько триллионов, которые закроют большую часть потребностей на 2025 год.

По данным ЦБ РФ, на 1 января 2024 года объем вкладов населения в российских банках составил 50,7 трлн. руб. Если повышение НДФЛ коснется и процентных доходов по депозитам, это создаст стимул для мощного перетока средств на фондовый рынок и долгосрочное инвестирование через ИИС или открытые ПИФы с льготными режимами налогообложения.

Если еще недавно мы говорили о том, что при 16% ставке только отдельные российские акции выглядят привлекательно (например, Сбербанк, способный обеспечить 23% совокупную доходность с учетом дивидендов и органического роста), то вчерашняя новость открывает дорогу полномасштабному репрайсингу всего фондового рынка.

В Фонде акций «Харизматичные идеи» вчера мы полностью закрыли хеджирующую короткую позицию по фьючерсу на индекс МосБиржи и вернули долю акций практически до 100% от активов.

Алексей Третьяков, Петр Салтыков

В преддверии выборов президента РФ мы слышим от клиентов опасения, что после выборов акции и рубль могут упасть. Делимся мнением по этому поводу и текущим позиционированием в фондах.

Рубль

Чаще всего приходится слышать мнение, что рубль поддерживают перед выборами, а, следовательно, сразу после может произойти девальвация. На наш взгляд, это не так.

Курс национальной валюты действительно поддерживается, но это не связано с выборами президента. Во-первых, рубль поддерживается рекордно-высокой реальной процентной ставкой Банка России (годовая инфляция - 7,5%, а ключевая ставка – 16%). Во-вторых, поддержка идет за счет продажи валюты Фонда Национального Благосостояния для финансирования бюджетного дефицита. Мы ожидаем сворачивание этих мер поддержки в конце 2024 года, но в ближайшие месяцы они сохранятся. В марте и апреле российским компаниям предстоит выплатить большой объем налогов. Увеличение продаж валютной выручки может помочь укрепиться рублю до 87-90 за доллар США. 💡На фоне ослабления рубля в облигационных фондах мы перешли от нейтральной к небольшой позиции «owerweight» в рублевых активах.

Акции

Одна из наиболее обсуждаемых тем, влияющих на фондовый рынок, - повышение налогов. Мы писали, что повышение НДФЛ может простимулировать долгосрочное инвестирование средств на фондовом рынке, что позитивно.

Повышение налога на прибыль с 20% до 25% выглядит негативным фактором, но уменьшение на 6% чистой прибыли, остающейся акционерам – не критично. Если в бюджет 2025 года действительно будут включены меры стимулирования экономики и развития инфраструктуры это увеличит внутренний спрос и будет позитивно для корпоративных прибылей.

Пока новые параметры налоговой системы будут обсуждаться, рынок сосредоточится на объявлении финансовых результатов и дивидендов за 2023 год. Крупнейшие российские компании продолжают радовать. Лукойл вчера отчитался о чистой прибыли 1,155 трлн. рублей по итогам 2023 года, что на 45% превысило предыдущий рекорд 793 млрд. рублей в 2021 году.

Мы писали на днях, что российские акции по аналогии с американскими компаниями реальной экономики могут продолжить рост вопреки опасениям и высоким % ставкам. 💡В Фонде акций «Харизматичные идеи» продолжаем занимать позицию в акциях, близкую к 100% активов.

Облигации

Для рублевых облигаций всё остается неутешительным. Пока участники рынка «переваривали» message Банка России не ждать быстрого снижения ключевой % ставки, подоспело послание президента. Дополнительные меры стимулирования экономики могут привести к тому, что расходы бюджета не только не сократятся в 2025 году (в текущей версии Минфин планирует сокращение с 36,7 до 34,4 трлн. руб.), но и вырастут, требуя дополнительных заимствований на рынке ОФЗ. Стимулы в условиях рекордно-низкой безработицы также означают повышение инфляции.

💡В облигационных фондах мы по-прежнему избегаем долгосрочных рублевых облигаций с фиксированной доходностью. Продолжаем увеличивать вложения в долгосрочные инфляционные ОФЗ, полагая, что в реальном выражении ставка Банка России снизится к концу года (обоснование инвестиционного тезиса в февральском посте).

В сухом остатке главной новостью вчерашнего дня стало объявление о возврате к прогрессивной шка...

Среди инвесторов циркулируют опасения, что после выборов президента акции и рубль могут упасть. Рубль действительно поддерживается, но не выборами, а рекордно-высокой ставкой Банка России в 16% и продажей валюты ФНБ для финансирования бюджетного дефицита. Что касается акций, то повышение налога на прибыль с 20% до 25% выглядит негативным фактором, но уменьшение на 6% чистой прибыли, остающейся акционерам – не критично, пишет Алексей Третьяков @warwisdom.

https://emcr.io/news/t/warwisdom-stock-market

Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

Несмотря на спокойный новостной фон, в предвыборную неделю российские активы оказались под давлением.

Индекс гос. облигаций упал до минимума с апреля 2022 года, акции приостановили рост, доллар вырос почти до ₽93, максимума за последний месяц. На срочном рынке июньский фьючерс USD/RUB (Si-6.24) вырос до 95,30. Разница между июньским и ближайшим мартовским фьючерсом превысила 2,2 рубля впервые с 2022 года, отражая максимальный спекулятивный спрос на валюту. Совокупный объем валютной позиций во фьючерсах на доллар, евро и юань достиг нового максимума с лета 2023 года.

Мы остаемся оптимистами в отношении акций и российской валюты на краткосрочную перспективу.

Фактор выборов перестанет влиять на фондовый рынок, и инвесторы вновь сфокусируются на фундаментальных показателях компаний и дивидендах.

Во второй половине месяца, как показывает, статистика Банка России, крупнейшие экспортеры увеличивают продажи валюты в среднем на 60%. В марте и апреле к обычным ежемесячным платежам добавятся НДД и итоговый налог на прибыль за 2023 год.

В преддверии выборов президента РФ мы слышим от клиен...

Последняя неделя марта максимально благоприятствовала укреплению российской валюты. Цены на нефть продолжили рост.

Помимо стандартных налогов, 28 марта нефтяники должны были перечислить в бюджет НДД (В марте 2023г. выплата НДД составила 220 млрд. рублей.

Продажи экспортной выручки помогли в последнюю неделю марта рублю укрепиться с 92,80 до 92,50 (по состоянию на 12-30 29/03), что, конечно, не оправдало ожиданий. Мы писали о том, что ждем укрепление в район 87-90 рублей за $.

Почему рубль не укрепляется?

Популярное объяснение - проблемы с прохождением экспортной выручки из-за санкционного давления на банки «дружественных» стран. Об этом много писали в СМИ. В Обзоре рисков Банк России констатировал, что продажа валютной выручки крупнейшими экспортерами в феврале сократилась на 20% с $12,9 до $10,4 млрд.

Но если проблемы с оплатой за российский экспорт были бы временными, то снижение текущего курса рубля не должно было бы затрагивать форвардный валютный курс. Однако курс июньского фьючерса вырос с начала марта с 93,15 до 94,50, даже сильнее чем спот-курс.

Участники рынка либо не ждут в ближайшее время разрешения проблемы внешнеторговых расчетов, либо опасаются какого-то события, которое еще более негативно повлияет на валютный рынок.

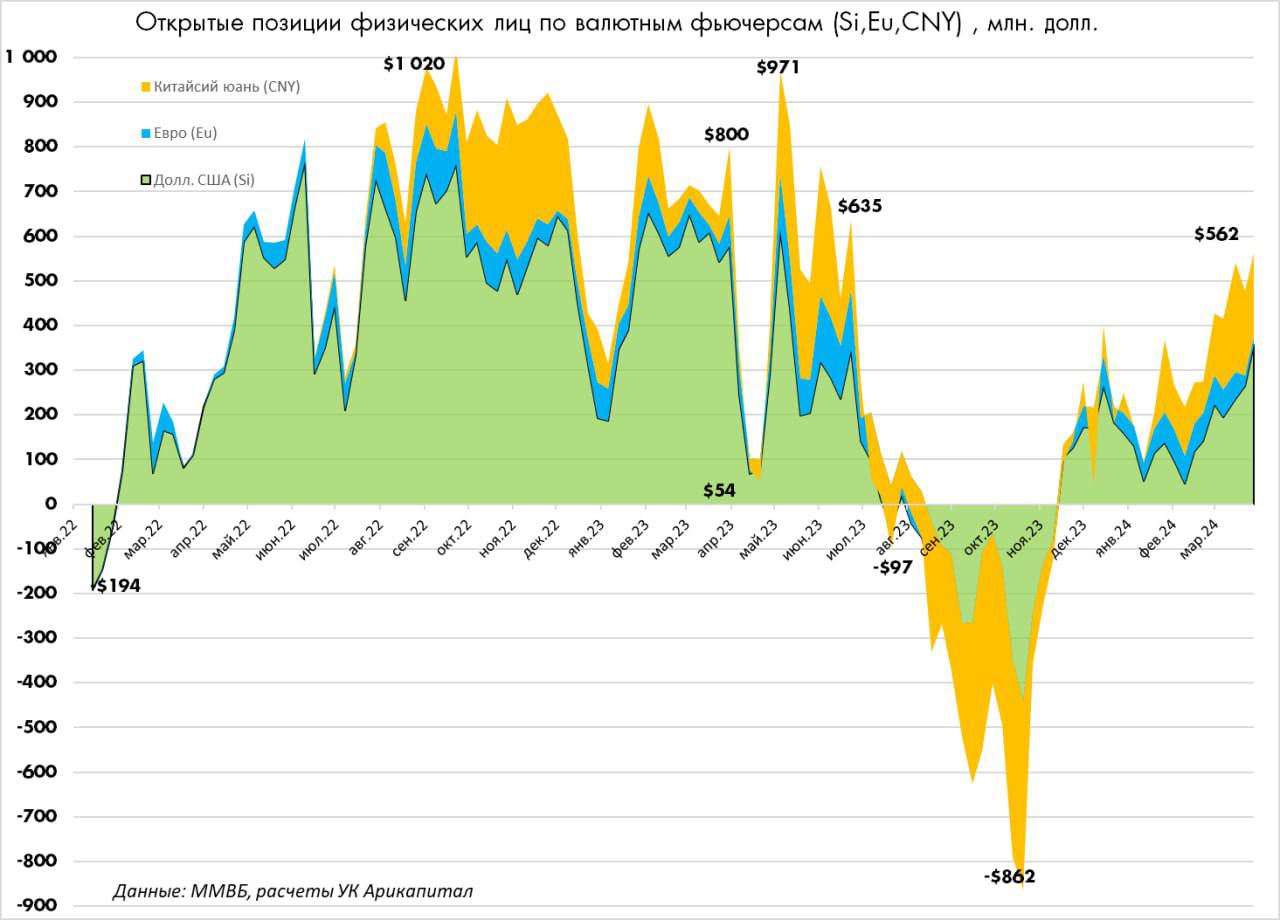

В начале марта мы отмечали наращивание позиции физических лиц в валютных фьючерсах. 28.03 позиция достигла очередного максимума - $562 млн. несмотря на рост и валютных курсов, и стоимости валютного хеджирования. Мы воспринимаем такое уверенное позиционирование как сигнал к дальнейшей слабости рубля и увеличиваем долю валютных активов в наших облигационных фондах.

На этой неделе рубль укреплялся благодаря продажам экспортной выручки для уплаты налогов. Курс доллара снизился с 93,15 до 91,25. Банк России вчера повысил прогноз ключевой ставки в 2024 и 2025 годах. На пресс-конференции Эльвира Набиуллина вчера объяснила мартовскую слабость рубля увеличившимися сроками поступления выручки за поставленные на экспорт российские товары и спрогнозировала, что в мае-июне приток валюты на рынок увеличится.

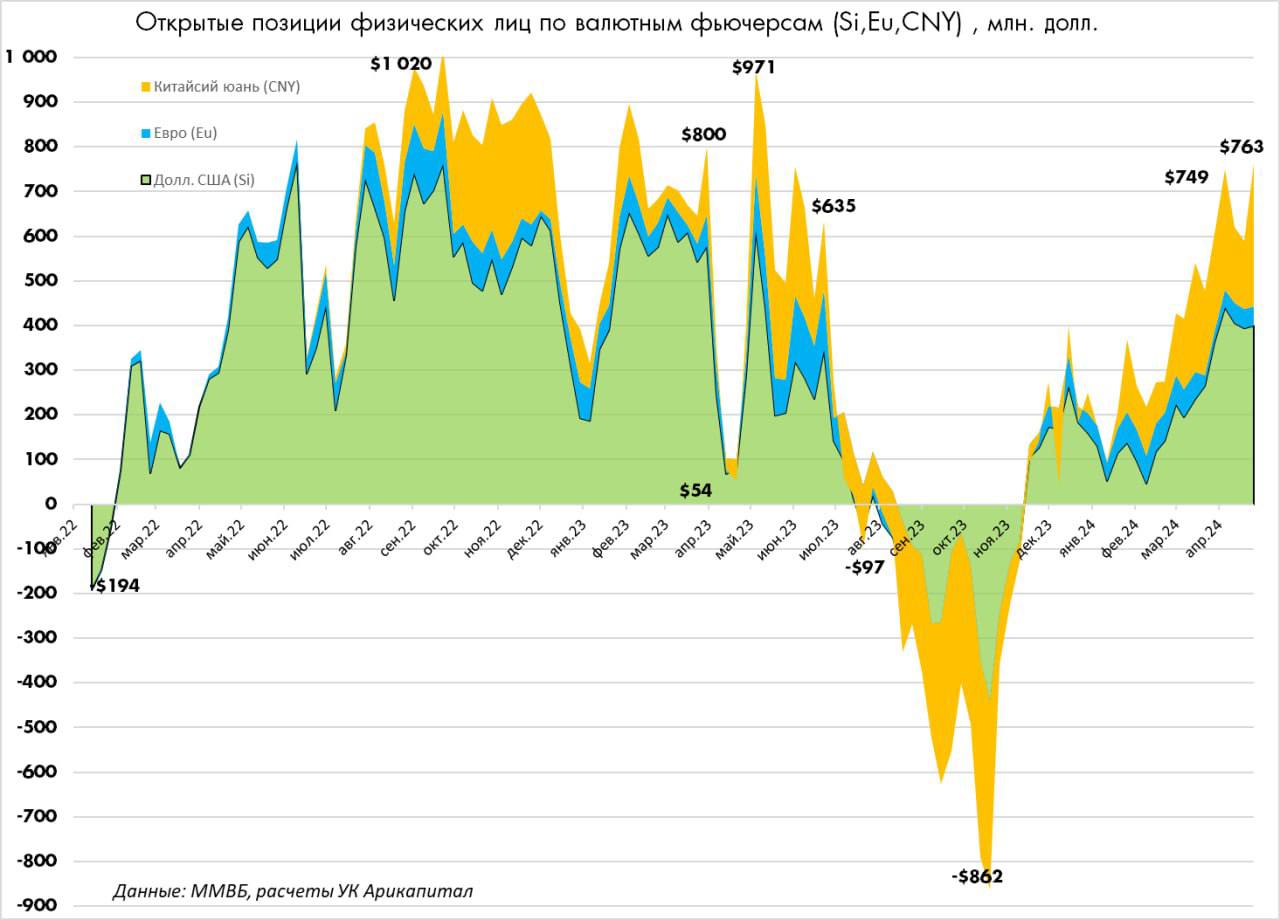

Несмотря на столь позитивный фон для рубля, физические лица после тактического сокращения валютной позиции неделей ранее, на этой неделе возобновили покупку валютных фьючерсов и 26 апреля довели совокупный объем открытых позиций до $763 млн., нового максимума с мая 2023 года.

Ранее мы уже писали про необъяснимую с точки зрения фундаментального анализа слабость рубля. Похоже, что сомнения по поводу внешнеторговых расчетов либо эскалации геополитических рисков продолжают нарастать.

На наш взгляд, по окончании апрельского налогового периода рубль может потерять поддержку, а рост валютных позиций физ. лиц - дополнительный сигнал переходить в более защитную структуру.

В облигационных фондах мы увеличиваем позицию в коротких валютных облигациях. В ближайшее время более подробно расскажем, как трейдерское правило «Sell in May» применимо в 2024 году.

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!