🧑🌾 Вова зарабатывает 1р и весь тратит на еду - из них 20% НДС

🤴 Вася зарабатывает 3р и 1р тратит на еду (опять из них 20% НДС), а 2р сберегает в жилье - платит ипотеку

Что делает льготная ипотека?

Она собранные 20% НДС у Вовы отправляет в помощь Васе на покупку квартиры

@c0ldness

К счастью, Банк России разглядел растущие риски финансовой стабильности и повысил размер первого взноса до 20%, который 👨💼 Витя найти не может 🤷

В этой связи, 👨💼 Витя присоединяется к Вовиным 🧑🌾 усилиям по финансированию ипотеки Васи 🤴

Вывод здесь такой: ужесточение доступа к льготной ипотеке делает ее все более серьезным инструментом перераспределение от бедных к богатым

@c0ldness

ФНС России опубликовала соответствующее письмо о практике применения налоговых ...

Кто еще фондирует льготную ипотеку?

🪢 Отвечает Коммерсант:

@c0ldness

@c0ldness: Это неправильный вопрос. Правильный вопрос: Какую долю доходов (после соцвзносов) платит рикардианское домохозяйство/необеспеченный против среднего класса?

Для простоты необеспеченный потребляет весь свой доход, т.е. из 100% дохода 13% идет на НДФЛ, оставшиеся 87% дохода облагаются по ставке 20% НДС - это дает эффективную ставку в 30.4%

((0.13*100) + (0.87*100)*0.2)/100 ~ 30.4%

Пусть средний класс потребляет половину дохода, для него эффективное обложение будет лишь 21.7%:

((0.13*100) + (0.87*100)*0.5*0.2)/100 ~ 21.7%

Необеспеченное домохозяйство не может взять ипотеку. Вместо этого оно своими налогами фондирует льготную ипотеку обеспеченного - выглядит справедливо 🤷♂️

@c0ldness

@c0ldness: Это опять неверная постановка вопроса. Она предполагает, что 100% продаж недвижимости, финансируемых льготной ипотекой не случились бы без поддержки

Это абсолютно не так

Расчеты для исходной программы 2020 года, показывали, что до 3/4 кредитов по льготным программ были бы выданы и по рыночным ставкам

@c0ldness

@c0ldness: "30 трлн впустую " - утверждение, с которым будет тяжело согласиться

Цемент-maxxing вместо инвестиций в человеческий, социальный капитал настолько распространенное искажение экономической политики, что про нее уже есть IMF WP

@c0ldness

@c0ldness: Нет, не так. У субсидирования сбережения среднего и высшего доходных классов за счет граждан с низкими доходами есть не одна, не две, а масса рациональных альтернатив

Средства, направляемые на льготирование ставок возможно было бы направить на:

• увеличение маткапитала, который возможно использовать в качестве первого взноса

• субсидирование аренды жилья для д/х с невысокими доходами

• введение отрицательного НДФЛ для граждан с низкими доходами - как минимум, отмена НДФЛ для д/х с доходами ниже 1.5 МРОТ на душу

...и так далее - любые меры, которые сглаживают, а не обостряют доходное неравенство

@c0ldness

Всё началось с двух его тезисов:

💬 Льготная ипотека - это не "волшебные" деньги, а перераспределение: налог на необеспеченных в пользу среднего класса, пошлина на экспортера в пользу строителя

💬 Публика, которая ходит в магнит и пятерочку, платит НДС в 20% и финансирует улучшение жилищных условий, публики с достатком выше среднего, которая может позволить себе первый взнос и нормальное отношение "платеж/доход"

Можно было сразу написать, что изначальная посылка, что кто-то налогами что-то финансирует, — ложная. Но сначала хотелось услышать какие-то более вменяемые аргументы. Тезис о том, что нет государственных денег, а есть только "деньги налогоплательщиков" (© М.Тэтчер) нормален для политика, но не для экономиста.

Кто изучал MMT знает, что налоги ничего не финансируют, а просто изымают чьи-то доходы и нужны для сокращения избыточной покупательной способности. Примерно также депозиты не финансируют кредиты. Почему-то у экономистов не возникает идеи сократить депозиты, чтобы уменьшить кредит и инфляционное давление (наоборот хотят увеличить депозиты, повышая ставки). Но когда речь заходит о государственных деньгах — все становится верх ногами. Здесь обязательно нужно у кого-то что-то взять и перераспределить.

Расчеты Александра, сколько платят налогов бедные, средние или богатые в России никак не связаны с расходами бюджета. Это просто свойство системы. Да, она регрессивна по сути. Систему давно пора делать прогрессивной, что в том числе поможет управлению инфляцией, ставками и курсом. И в итоге скажется на благосостоянии бедных. Новые инициативы по экспортным пошлинам — путь в правильном направлении.

Но вернемся к ипотеке.

Тут Александр совсем бросается в софизм, говоря что якобы 3/4 ипотеки и так выдавалось бы без льготной в 2020. По ставке 8% может быть. Но я говорил о росте стройки и дополнительных налогов от этого, а не о том, чтобы отрасль продолжала вносить отрицательный вклад в прирост ВВП как до 2020.

Сейчас средний платеж по ипотеке ~30 тыс. руб. в месяц — это хорошая доступность для семьи с достатком ниже среднего. Отменив льготку и сделав ставку по ипотеке не 8, а 14, как сейчас по рынку, платеж в ~50 тыс. станет доступным только для семей с достатком существенно выше среднего. Что же за несправедливость в пользу богатых? Им позволено иметь красивое новое жилье, а все остальным — покупать хрущобы или арендовать без возможности улучшения качества своего жилья?

Что можно противопоставить тому, что по рыночной ставке кредиты выдавались бы только более обеспеченным гражданам?

Другие меры, которые предлагает Александр для снижения неравенства (увеличение маткапитала, субсидирование аренды, отрицательный НДФЛ для малоимущих) — хороши сами по себе, а не за счет отмены других программ, которые решают свои задачи.

@truevalue

Какова величина расходов на льготку (мало) и сколь...

@c0ldness

Инфляция - это гипер-регрессивный налог, поэтому любимый налог групп, сберегающих в валюте/реальных активах

@c0ldness

Сразу извиняемся за длинную стену текста. TLDR:

🔹льготная ипотека стимулирует покупать сегодня тех, кто собирался покупать через год или два. Она не создает значимый новый спрос, но перераспределяет его во времени (инвестиционный спрос в лучшем случае дает около 10% дополнительных сделок).

🔹массовая льготная ипотека перераспределяет богатство от граждан без сбережений и собственности в пользу тех, у кого есть сбережения и/или квартира в собственности (особенно тех, кто получил жилья в рамках приватизации), а также усиливает неравенство регионов.

🔹льготная ипотека действительно привела к увеличению объемов многоквартирного строительства, но ее отмена приведет к откату портфеля обратно к значениям 90-95 млн кв. м с текущих 100+, то есть никаких 120 млн квадратов по нацпроекту).

🔹цены не упадут, потому что у продавцов нет стимула их снижать: они уже понесли затраты, а ликвидность предоставят банки.

🔹какие меры нужны:

1)переход к адресным региональным программам субсидирования

2)социальная и развитая коммерческая аренда

3)развитие ИЖС и соответствующие инвестиции в инфраструктуру

4)стабильные макроусловия для застройщиков (простите за трюизм)

Небольшое отступление:

Является ли ситуация с рынком жилья в России такой же проблемой, как в Китае?

Абсолютно нет

Недвижимость для Китая — 30% ВВП и 70% сбережений. В России немного больше 15%, а недвижимость для сбережений и для жизни — очень близкие множества: аренда совсем небольшой рынок, а инвестиционных решений для инвестиций в жилую недвижимость для массового инвестора особо нет. У нас нет городов-призраков, где жилье построено, куплено, но никто не заселился. Новостройки продаются очень хорошо.

Но нельзя не отметить, что аналогично Китаю государство взяло на вооружение инструмент стерилизации спроса на импорт со стороны домохозяйств через стимулирование сбережений в недвижимости (с этой же целью, наверняка, были в свое время введены «антисанкции»). Однако проблемы в Китайской экономике тоже добавляют аргументов сторонникам сворачивания праздника льготной ипотеки.

Дальше давайте посмотрим подробнее. Все выводы основаны на прошлых наших расчетах, но будем рады уточняющим вопросам.

(1/4)

@unexpectedvalue

1) новостройки и вторичный рынок

2) регион

3) класс (комфорт, эконом, бизнес, элитное)

4) комнатность

5) Сейчас еще можно добавить многоквартирное строительство и ИЖС

6) более узкие сегменты: квартиры в ЦАО Москвы и тп.

Уже в этом пространстве можно насчитать тысячу субрынков (первичный и вторичный рынок в каждом регионе России по классам жилья с разделением на региональный центр и область, например). Но даже на эту тысячу у нас нет достаточного количества аналитиков, усилия которых бы вознаграждались рынком. Появление проектного финансирования и вовлечение в строительство банков - это в принципе первый реальный рыночный стимул анализировать рынок жилой недвижимости, так как банкам необходимо как-то управлять портфелем этих кредитов. Но даже этого стимула было недостаточно, так как штраф за ошибку не так уж высок: спрос высокий, ликвидности много, да еще и господдержка как из рога изобилия.

Важный момент, который отсюда нужно вынести — изменение среднего уровня цен в пределах 2% за месяц, которое мы постоянно видим в заголовках СМИ, это с большой вероятностью изменение структуры продаж: за месяц больше эконома продали в сибирском федеральном округе и меньше бизнес-класса в Москве — статистика докладывает падение цен, но рынок при этом не изменился. Но не в случае льготной ипотеки, конечно.

Что это значит для льготной ипотеки? Единая федеральная программа неизбежно будет игнорировать особенности микрорынков каждого региона, штрафуя регионы с отрицательной миграцией и низкими объемами строительства в пользу крупных центров. Но так как решения принимаются из центра, мы сразу создаем дисбаланс на региональном уровне.

(2/4)

@unexpectedvalue

То есть когда мы говорим про чувствительность спроса к бизнес-циклу, мы говорим про возможность приобрести жилье по действующим рыночным условиям СЕГОДНЯ (ну или в течение года). Если условия в моменте ухудшились, у нас стало меньше тех, кто хочет и МОЖЕТ приобрести жилье. Но когда уходит возможность, желание и тем более потребность никуда не пропадают. Аналогично при улучшении условий: те, кто хотели, но не могли, внезапно для себя становятся хотящими и могущими. Но эти люди бы все равно приобрели жилье, просто через год или два. То есть ухудшение или улучшение макроусловий не двигает кривую спроса как таковую.

Изменение макроусловий перераспределяет спрос во времени.

Что это значит в контексте льготной ипотеки? Мы уже показывали ранее: льготная ипотека совпала с периодом дефицита предложения жилья в высокой стадии строительной готовности в 2020-2021 году. То есть семьи, которые собирались купить квартиру через год или два получили возможность заключить сделку сегодня. Но рынок не мог в тот момент поглотить этот спрос, что вылилось в сильнейший рост цен. В условных США в пандемию случилось тоже самое, только раздача денег была безусловной, а в России направилась в жилье.

Когда льготы получают те, кто и так бы купил сегодня, мы наказываем тех, кто хотел купить позже. Это своеобразный прямой налог на тех, у кого меньше сбережений в пользу тех, у кого их больше. И косвенный налог на тех, кто вообще не собирался покупать жилье на достаточно длинном горизонте, но так как программа федеральная, то в финансировании участвуют все, а получает только конкретная группа лиц.

И еще важный момент. В России 90% квартир находятся в собственности домохозяйств. И еще 50% этих квартир получены в рамках приватизации. Рост цен в результате льготной программы увеличил богатство домовладельцев. Это важно, потому что основной источник погашения ипотеки - доходы от продажи имеющегося жилья (а еще сбережения родителей/родственников). Но те домохозяйства, у которых нет недвижимости в собственности платят «двойной налог». Основная нагрузка таким образом приходится на наиболее молодое поколение, которое уже начало трудовую деятельность, но не имеет накоплений и собственности.

(3/4)

@unexpectedvalue

Вопрос объективно очень сложный.

Нельзя не признать очевидный факт: в результате действия программ льготной и семейной ипотеки, увеличился портфель строительства жилой недвижимости. Обратите внимание, что рекордные ипотечные выдачи сейчас не приводят к росту цен как в 2020 или 2021. Тут много факторов, но главный из них — предложение подтянулось к спросу и рынок стабилизировался.

Другой факт: жилье почти невозможно приобрести без использования ипотеки, и совсем невозможно приобрести новостройку — даже если у вас есть квартира в собственности, средств от ее продажи не хватит для покупки первички.

В чем тут главный риск? Отключение программ однозначно приведет к провалу спроса сразу после очередного ажиотажа. Этот провал будет означать лишь смещение спроса в будущее, но застройщики понимают, что все равно продадут строящееся (спрос не исчез!), а на текущие расходы деньги дадут банки. То есть стимула массово снижать цены не будет. Но застройщики просто станут меньше строить, чтобы темпы продаж соответствовали средней распроданности 25-30%, а распроданность на вводе была в районе 70%. Рынок достаточно быстро придет в новое равновесие, потому что потребуется снизить портфель стройки на 5-10%. Но вот вся экономика, выстроенная вокруг строительства придет в себя сильно медленнее, так как мультипликатор падения выше мультипликатора роста.

Что могло бы помочь?

Переход к адресным региональным программам. Субсидировать приобретение жилья в Москве, Мособласти или Сочи - совершенно безумная идея, тут спрос еще долго будет превышать предложение. Равно как нет смысла помогать тем, для кого ипотечный платеж занимает 20% доходов семьи.

Развитый рынок аренды, чтобы покупка не воспринималась как единственно верная стратегия. Особое внимание тут нужно уделить соцаренде, так как это предоставление жилья на льготных условиях отдельным категориям граждан на время выхода из трудного положения. Главная проблема - создать этот рынок дорого. Если квадратный метр в Москве можно продать сразу за 250-300 тысяч рублей, то сдавать в аренду этот метр вы будете примерно за 20 тысяч рублей в год (что эквивалентно аренде однокомнатной квартиры за 80 тысяч рублей в месяц). Показатели выравниваются за 30 лет, выбор строителя очевиден.

Ну и всякие банальности типа стабильных условий кредитования, прекращения войн, нерушимости права частной собственности и так далее.

(4/4)

@unexpectedvalue

Мы видим много дискуссий о том, как льготная ипотека исказила рынок жилья. В том числе в России: https://t.me/c0ldness/1834 (там очень много постов, посмотрите, если хотите полную картинку).

В одном отношении, видимо, есть согласие - мы должны перестать использовать неправильные индикаторы. Если мы хотим говорить про "доступность", стоит концентрироваться на "стоимости обслуживания недвижимости" к доходу граждан; то есть платежи по кредитам, налогам и сопровождающим расходам, с учётом роста цены купленного жилья. Быстро доступные числа ("отношение стоимости к доходу", "отношение стоимости к арендной плате") не помогают понять, что люди могут получить на рынке.

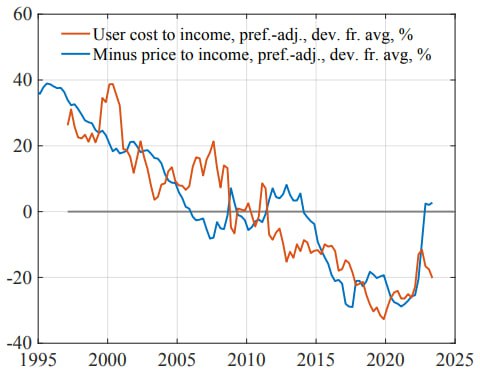

Статья (ноябрь 2023) показывает, что эта "стоимость обслуживания" в Швеции только снижалась с 2014 года. Обслуживать дом становилось всё проще, особенно если учесть рост стоимости и возможность продажи подорожавшего жилья. При этом индикаторы "стоимость к доходу", напротив, росли - то есть как будто доступность снижалась (см. график - оранжевая кривая это издержки к доходу, а синяя минус стоимость к доходу).

Вывод: думаем в терминах издержек и их доли в доходах, а не в терминах "дорогого жилья".

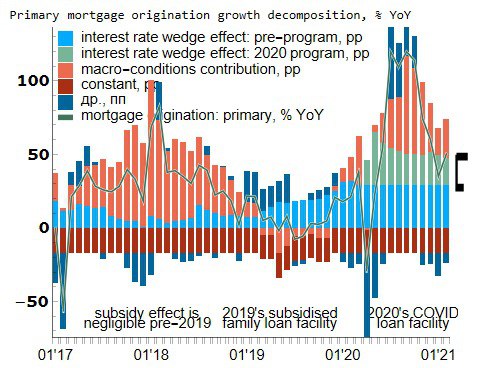

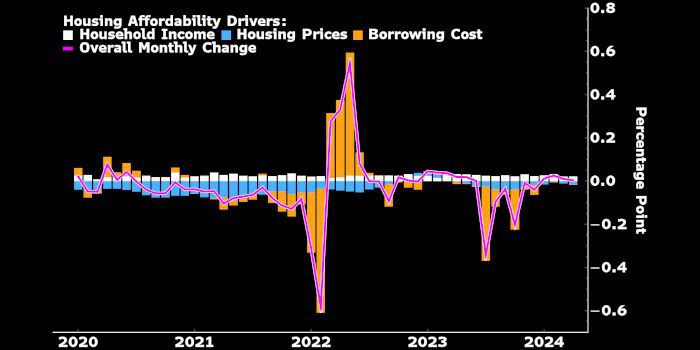

В начале месяца Росстат опубликовал ежемесячные данные по экономике, включая динамику доходов населения в III кв. – хороший повод вернуться к теме доступности жилья, тем более, что и макро-телеграм эту историю обсуждает почти каждую неделю. Сегодня расскажем, какой вклад внесли разные факторы в изменение доступности жилья.

Итак, доходы в III кв. выросли на 10,7% г/г в номинале и на 5% с коррекцией на инфляцию. Ключевым драйвером стали зарплаты, которые за год выросли на 15%, а их доля в структуре доходов увеличилась с 40% до 45% – неслабо!

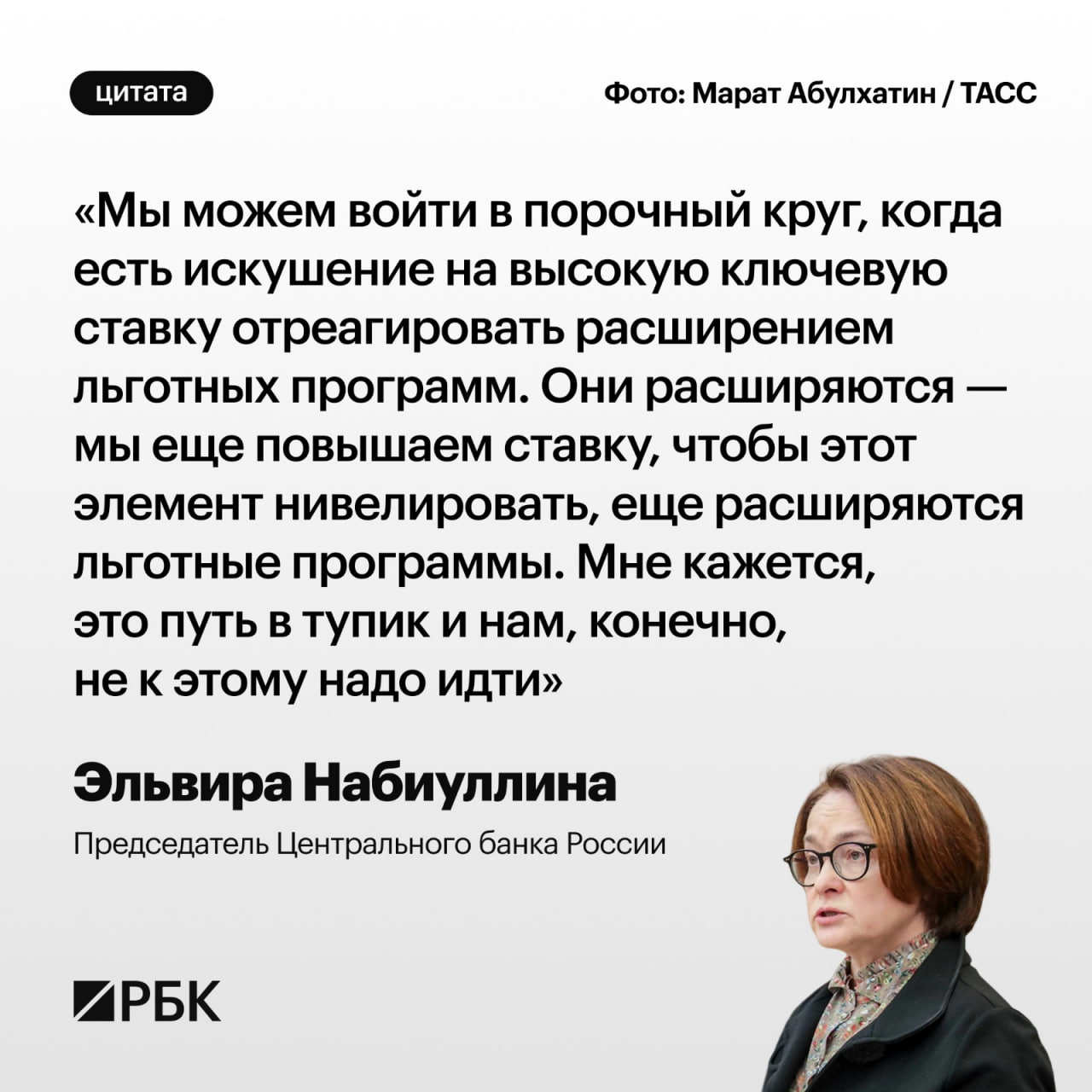

Причина – в острой нехватке рабочей силы. Не просто так Э. Набиуллина на прошлой неделе назвала эту проблему основной для российской экономики. Дефицит на рынке труда ограничивает производственный потенциал, а высокие темпы роста зарплат начинают давить на цены в экономике.

А что там, кстати, с ценами? Недавно рассказывали, что цены на недвижимость в октябре выросли на первичном рынке на 4,7% за год, на вторичном – на 8%. И там, и там темпы роста ниже, чем прирост доходов. А значит жилье должно было стать доступнее. Осталось проверить, так ли это.

Мы взяли уже известный нам коэффициент «ипотечный платеж к доходу» на первичном рынке и посмотрели👇, как с течением времени на него влияли заложенные в расчет факторы (ставка, срок, сумма кредита, доходы). Отрицательный вклад фактора означает повышение доступности жилья (более низкий платеж) и наоборот:

▪️Первым в глаза бросается стабильность показателя в 2014-2019 гг. Рост доходов и снижение ставок компенсировались ростом суммы кредита (=ростом цен на жилье), в результате чего ипотечный платеж менялся слабо в диапазоне 26-28% от дохода семьи.

▪️В 2020 году снижение ставки резко повысило доступность жилья и несколько месяцев отношение платежа к доходу было на 7-8 п.п. ниже начала года. Но потом рост цен в течение следующих 1,5 лет вернул ипотечный платеж к предыдущему более высокому уровню.

▪️Далее в 2022-2023 гг. начался волатильный период: сначала "ипотека от застройщика" и околонулевые ставки вновь снизили ипотечный платеж (перекрыв, кстати, повышение цен). А затем сворачивание этих программ и рост ставок балансировались снижением суммы кредита и ростом доходов.

▪️В результате, к текущему моменту показатель стабилизировался вблизи нового уровня – ипотечный платеж занимает около 25% от доходов средней российской семьи.

🔗 Отметим только, что данный индикатор – лишь один из вариантов оценки доступности жилья. Он не учитывает, например, параметры первого взноса, площадь приобретаемого жилья или его качество. Короче, очень похоже на «среднюю температуру по больнице», но для макро-взгляда и понимания того, как разные факторы влияют на ипотечный платеж и доступность вполне сгодится.

А в остальном рекомендуем освежить в памяти наш лонгрид про доступность жилья, где мы подробнее рассмотрели основные подходы к ее оценке.

@DomusVerus

«🧙 Что такое жилье?

В спорах о том, что происходит с доступностью жилья легко зайти в тупик, пока обсуждение сводится к тому, что мы произвольно делим или умножаем числа, а потом пытаемся сравнить результаты

Выход в том, чтобы начать с общего понимания, каким критериям индикатор "доступности" должен удовлетворять

Но подступиться к этому вопросу мы не сможем, пока не договоримся о том, что такое жилье:

- инвестиционный актив (вроде акции)

- или потребительский товар (вроде пачки макарон)?

Хотя второй подход кажется комичным, именно так оно принимается для индикаторов в духе Свенссона - расходы на жилье в нем эквивалентны расширенному индикатору платежки ЖКУ - куда входит не только свет, вода, но и платеж за крышу над головой

Более убедительно выглядит взгляд на жилье, как на инвестиционный актив - им можно пользоваться (т.е. оно генерирует услугу проживания для владельца), но можно и сдавать, продать, передать по наследству

В этом случае сложно согласиться с подходом домуса, который предлагает считать увеличение срока кредита повышением доступности инвестиционного актива: если завтра наш брокер решит выдать 20-летний кредит на акции ПАО "Счастливое будущее", эти акции не станут доступнее ни в каком общепринятом смысле (хотя когда мы возьмем этот кредит - наш брокер станет чуть счастливее - что уже не мало)

@c0ldness»

Мы видим много дискуссий о том, как льготная ипотека исказила рынок жилья. В том числе в России: https://t.m...

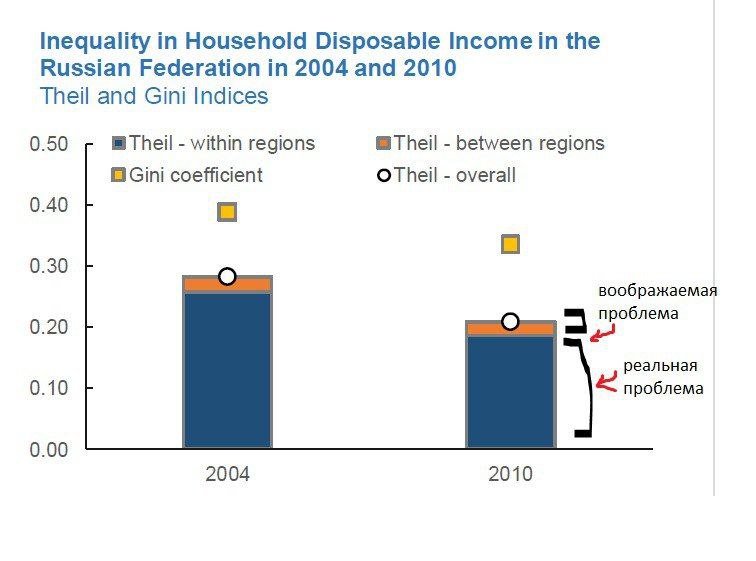

Законодатели обсуждают дифференциацию ставок по ипотеке по регионам, чтобы сделать систему более справедливой: не регрессивным налогом, который платят, те кто не может позволить себе первый взнос на жилье, чтобы снизить ставку для тех, кто может

🐍 Проблема с этим в том, что доходное неравенство между регионами - это небольшая часть общего доходного неравенства

Настоящий разрыв доходов - внутри регионов

Для понимания - разница между средней заработной платой в августе между самым регионом с самой низкой з/п (Ингушетией) и самой высокой (Чукотский АО) всего 4.3х

Это много. Но не так много как разница в доходе между наиболее и наименее обеспеченными жителями внутри региона - скажем между жителем Ингушетии, который получает МРОТ и 1-2 млн. руб./мес.

👑 Что это значит?

Чтобы льготная ипотека снижала, а не обостряла неравенство, ставка должна быть разной не по регионам, а по уровню дохода и имущества заемщика

В таком случае льготная ипотека может поможет снизить регрессию в налоговой системе - ситуацию, когда налогоплательщики с более низкими доходами несут диспропорциональное бремя

Еще лучше направить средства от льготной ипотеки на увеличение маткапитала на 3-его+ ребенка и закрыть эту историю

@c0ldness

🌿 Regional Disparities and Fiscal Federalism in Russia

@c0ldness

Один из возможных критериев – уровень зарплат на той или иной территории.

📈 Причина: по данным ЦБ, в среднем за 3 года цены на новостройки увеличились на 90%. Этому способствовал резкий рост спроса на льготную ипотеку.

🧡 Мнение замгендиректора – директора по рейтинговой деятельности «Эксперт РА» Александра Сараева:

«Трансформация льготной программы по ипотеке давно широко обсуждается на всех уровнях. Банк России неоднократно высказывал озабоченность перекосом в развитии первичного и вторичного ипотечного рынка, а также формирование условий для роста пузыря. Сейчас обсуждение будущего формата льготной ипотеки началось с новой силой, в том числе и потому что на фоне сильного роста ключевой ставки, на бюджет ложится более высокая нагрузка в связи с необходимость компенсировать банкам разницу между льготной ставкой и рыночной. В данный момент эта разница приближается к 10 п.п.

🌡 Дифференциация ставок по регионам выглядит здравой идей, так как столичный регион перегрет сделками по приобретению жилья для инвестиционных целей. При этом в ряде регионов, напротив, требуются дополнительные адресные стимулирующие меры, чтобы повысить уровень проникновения ипотеки и, соответственно, повысить уровень обеспеченности населения жильем. Переход от массовой к более адресной программе поддержки уже практически решенный вопрос, интрига только в том, какие критерии адресности будут выбраны.

Очевидно, что в столичном регионе и ряде крупнейших городов России с достаточно высоким уровнем доходов дифференцированная ставка будет выше, чем в среднем по стране. Минимальный уровень дифференцированных ставок может быть доступен для наиболее слаборазвитых регионов, а также для территорий с особой социальной значимостью (Крайний Север, Дальний Восток, новые регионы)».

🫡 Препарирует идею ведущий аналитик по банковским рейтингам «Эксперт РА» Алина Давлетова 👇

Какие положительные и отрицательные стороны есть у идеи дифференциации ставок по ипотеке в разных регионах страны?

➕ Дифференциация ипотечных ставок по уровню заработной платы может обеспечить улучшение проникновения ипотеки в менее благополучные в материальном отношении регионы, а также поддержку строительной отрасли в регионах.

🕯 Что касается потенциальных камней преткновения, то здесь можно говорить о рисках для банков, которые, с одной стороны, могут столкнуться с увеличением потока клиентов в регионах и соблазном нарастить кредитный портфель, а с другой — всё так же будут должны просчитывать кредитное качество новых клиентов, чтобы не допустить роста дефолтности. Хотя, справедливости ради, стоит отметить, что уровень просрочки по ипотеке является стабильно низким, поэтому указанные риски на данный момент не столь существенны.

Где мера может иметь наибольший положительный эффект?

🛍 Минимальный уровень ставок может быть доступен в наиболее слабых в экономическом плане регионах, а также на территориях с особой социальной значимостью (в частности, уже работает арктическая и дальневосточная ипотека). Очевидно, что в столичном регионе и ряде крупнейших городов России с населением свыше миллиона и достаточно высоким уровнем доходов ставки будут выше, чем в среднем по стране.

Повлияет ли введение такого разграничения на выгодность самого продукта для банков?

💸 Если подход государства к компенсации выпадающих доходов банков сохранится, то установление дифференцированных ставок не окажет существенного влияния на «экономику» продукта.

Давайте закрепим:

• льготная ипотека - это перераспределение доходов между группами домохозяйств

• перераспределение бывает двух видов: прогрессивное - от более обеспеченных к менее обеспеченным, т.е. снижение доходоного неравенства, регрессивное - от менее обеспеченных к более обеспеченным

• льготная ипотека - это регрессивное перераспределения: клиенты Пятерочки скидываются на НДС и доплачивают за клиентов Азбуки вкуса ипотечные платежи

• регрессивное перераспределение может в теории иметь смысл, если оно диспропорционально повышает производительность поддерживаемой группы

Вывод: Решение о продлении такой ипотеки должно быть привязано к количественной оценке: (i) эффекта программы на производительность существующих бенефициаров и (ii) роста налоговых поступлений от получателей

💀 Льготная ипотека и имущественное неравенство на пальцах

@c0ldness

• увеличить маткапитал на первого ребенка

• увеличить маткапитал на второго ребенка

• увеличить маткапитал на третьего ребенка

@c0ldness

Его платят (i) те, кто или не может занять в принципе по льготным инструментам (не та отрасль, нет сбережений на первый взнос в 50%), (ii) те, кто занимает на рыночных условиях по более высоким ставкам, чем были бы без льготных программ

Это в прямом смысле налог на бедность

@c0ldness

К счастью, Банк...

🧑🌾 Вова зарабатывает 1р и весь тратит на еду - из них 20% НДС

🤴 Вася зара...

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

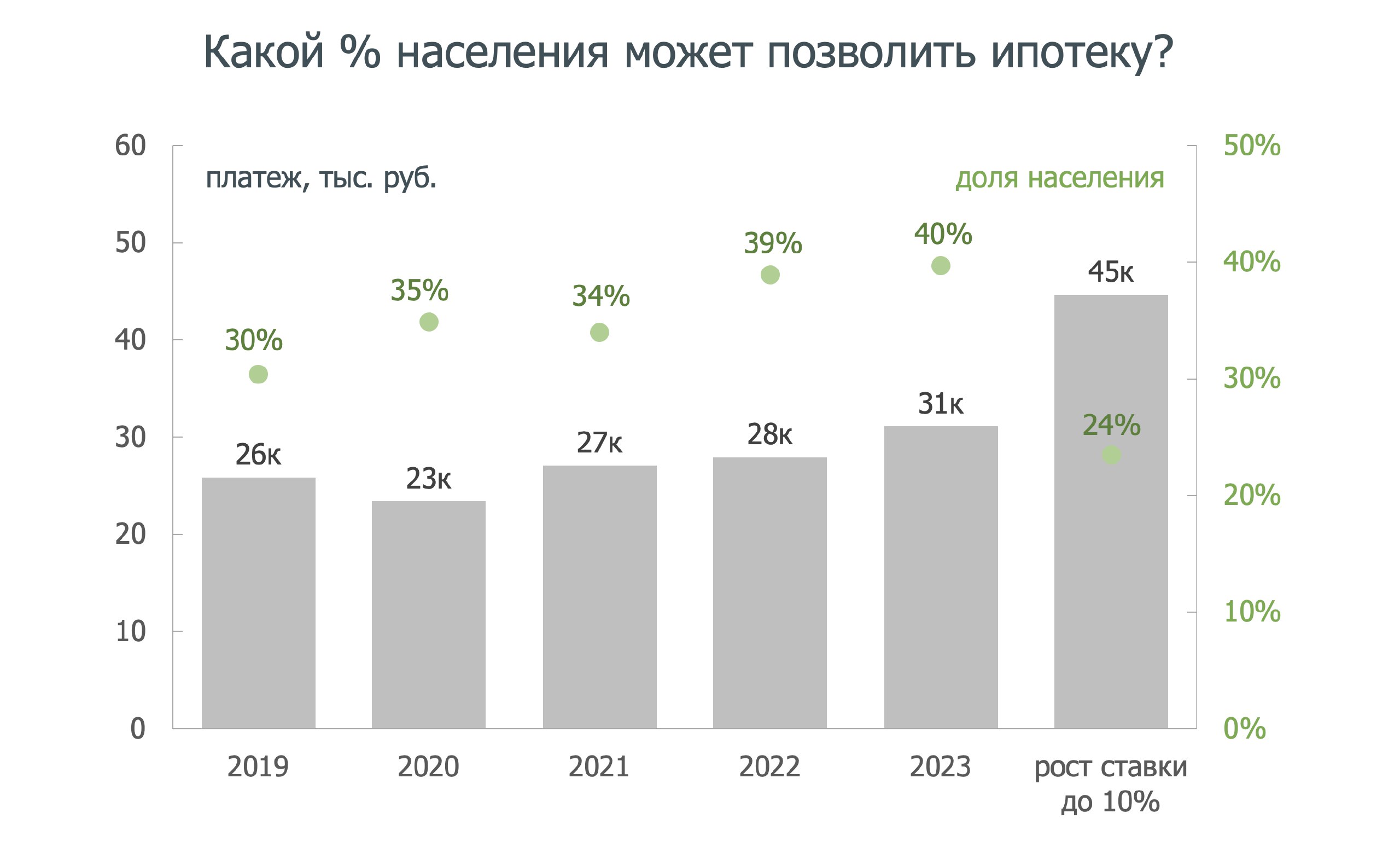

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

Коллеги показали статью (февраль 2024), которая пытается ответить на этот вопрос. Основная загадка - низкий по историческим меркам уровень потребительской уверенности (consumer sentiment - сейчас около 78, а на пиках было более 111). Вроде бы экономика растёт, безработица низкая, увеличиваются реальные расходы, но почему-то нет веры в лучшее.

Авторы объясняют это "ростом ставок по кредитам". Даже если у граждан увеличиваются чистые активы и зарплаты, они могут воспринимать рост стоимости заимствования как удар по благосостоянию. "Не можем занять по старым ставкам = всё стало плохо". Кажется, что связь между ставками и мнением граждан прослеживается по многим странам - чем выше, тем хуже оценивается ситуация. Кроме того, по мнению авторов, "вменённая рента" в индексах цен в США недостаточна для оценки стоимости жилья, нужно включать ставки по ипотеке и стоимость жилья.

Эти идеи похожи на подсчёты тут - "обслуживание домов" зависит от ставок и т.п. Но вот вопрос, какие издержки должны включаться в индекс потребительских цен, весьма дискуссионный. Почему:

1) Логика авторов статьи в том, что "за время с 2020 издержки на содержание дома выросли вдвое". Что приходится делать ЦБ, чтобы сократить такой рост цен? Повышать ставки не поможет - это увеличит издержки. Значит, у ЦБ ещё меньше шансов повлиять на инфляцию?

2) Строго говоря, компонента "рост цен" в статьях выше очень плохо оценивается. Если вы владеете домом и цена на него растёт со временем, ваши издержки меньше, чем без учёта этого эффекта. "Home prices jumped 40 percent and mortgage rates have risen more than 140 percent" - то есть для владельцев рост цены в 2020-2023 отбил увеличение ставок!

3) Я не понял, почему они делают все эти уточнения про платежи по кредитам, если располагаемые доходы учитывают эти виды издержек и выросли в 2023 по сравнению с 2019 (бесплатные деньги 2020-21 надо бы уже забыть).

4) В таблице 1 видно, что в обучающей выборке R2 хуже у альтернативной инфляции, а вне выборки с ней лучше "предсказания". У меня хорошая новость: модель можно переобучать в духе Goyal Welch 2008, необязательно предсказывать на всё будущее с одной регрессией. И тогда результаты могут измениться.

Вывод: я не уверен, что статья сделала идеальное упражнение, но пробуждает мысли. Надо посмотреть, насколько вообще результаты зависят от сделанных предположений - пока выглядит как "очень сильно".

🌴 Наше популярное разъяснение того, как макро-пруденциальные меры делают льготную ипотеку привилегией высокодоходных семей

@c0ldness

Считаем примерно на пальцах - во сколько обходится субсидирование 1 семейной ипотеки в Москве?

Предположим:

• для заемщика: сумма 12 млн., срок 20 лет (макс. 30), ставка 6%

• для правительства: стоимость заимствования на срок ипотеки 13%

Разница между стомоимость заимствования для федерального правительства и ставкой льготной ипотеки = размер общественного перераспреления доходов в пользу пользу льготных заемщиков

Тогда приведенная/дисконтированная стоимость такой льготы за срок кредита:

TimeValue[Annuity[12000 (0.13 - 0.06), 20], .13, 0]

~ 6 млн. руб. - это примерная оценка без аммортизации, ранних выплат и так далее

Тем временем, маткап на 1 ребенка - это ~0.8 млн. руб. Ясно, что отмена семейной ипотеки позволила бы удвоить маткапитал

🥀 Чем маткап лучше льготной ипотеки? Всем: он снижает, а не увеличивает доходное неравенство, не требует системы администрирования/отчетности банков и т.п., а главное - имеет хорошо изученные эффекты по повышению рождаемости

⚓️ Еще лучше перед изменением параметров программы, отойти на шаг назад и в явном виде определить ее цель - какую величину она максимизирует: завершенное строительство? количество улучшений жилищных условий? рождаемость? занятость в стройке? это в широком смысле мера социальной или промышленной политики?

@c0ldness

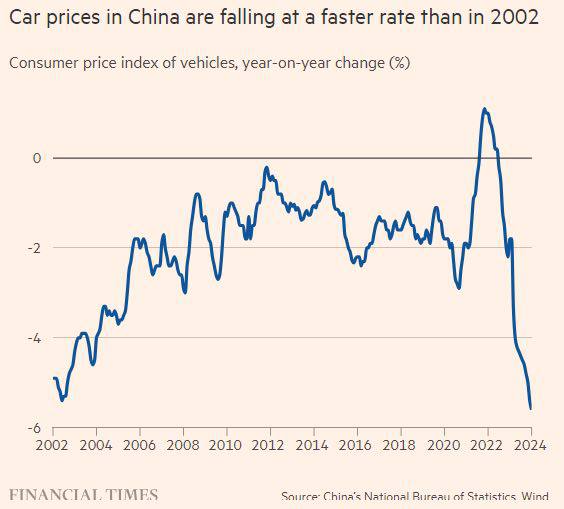

При общем настрое на "экономику предложения", замещение импорта и другие заимствования экономической политики Китая интересно, насколько не принято вспоминать о его опыте стабилизации рынка жилья и повышению его доступности

Так, с 2010 г. в крупнейших городах Китая действуют ограничения на спекулятивное накопление квадратных метров, которые запрещают:

(i) приобретение более чем 2-х жилищ для одного домохозяйства в границах города

(ii) приобретение жилья в границах города для тех, кто не проживает в нем в течении продолжительного срока

Эти ограничения позволили повысить доступность и снизили спекулятивное давление на цены на порядка 20% против сценария без ограничений*

* Zheng et al. 2023 Value of qualification to buy a house: Evidence from the housing purchase restriction policy in China

Со стороны сложно понять, какую цель преследуют программы льготного кредитования - особенно те из них, которые нацелены на помощь относительно обеспеченным группам граждан, например, занятых в ИТ, или тех, кто может занести 30% первоначального взноса от стоимости квартиры в 20 млн.

⚔️ Если эта цель в повышении доступности жилья, то очень тяжело объяснить почему льготные программы должны быть доступны домохозяйствам приобретающим 2-ое, 3-е и 4-ое жилье

Вероятно, нет смысла в прямом запрете на покупку второй и последующих единиц жилья; очевидно, что нет смысла в субсидировании покупки второй и последующих единиц жилья

@c0ldness

Каждый раз, когда речь заходит о стратегии, программах развития, эффективности работы ставок или работы каких-то государственных институтов, вспоминайте о слаженности монетарной и фискальной политики на примере массовой льготной ипотеки:

🔹Когда ставки снижаются, правительство вводит массовое субсидирование

🔹Когда ставки растут, поддержка сокращается

Либо рынок получает двойную поддержку, либо двойной удар. В результате программа поддержки не сглаживает влияние макрошоков на рынок, а усиливает волатильность и непредсказуемость спроса.

@unexpectedvalue

Массовая льготная ипотека - это регрессивный налог

@c0ldness

СТРОЙТЕ БОЛЬШЕ (да, рынок автомобилей и рынок жилья очень близки по механике)

@unexpectedvalue

«С весны 2020 по весну 2024 года доступность жилья для заемщиков, не подпадающих под программу субсидирования ипотеки, снизилась примерно на 48%», - пишет ProFinance со ссылкой на аналитику Bloomberg Economics.

Программа субсидирования ипотеки, задуманная для повышения доступности жилья, привела к противоположным результатам, а ее основными бенефициарами стали застройщики, так как рост цен на квартиры сделал их недоступными для большинства потребителей.

На практике же программа оказалась благом для застройщиков, привела к перерасходу средств для государства и в конечном итоге резко снизила доступность жилья для покупателей, не имеющих права на получение субсидированных кредитов…

До пандемии влияние государства на ипотечный рынок России было минимальным: в начале 2020 года субсидированные ипотечные кредиты составляли всего 10% от общего объема выданных кредитов. Программа, запущенная в период пандемии, изменила ситуацию: к концу 2023 года почти 60% новых ипотечных кредитов были субсидированы.

Именно субсидирование ипотеки, по-видимому, стало ключевым фактором надувания пузыря на рынке жилой недвижимости, а также защищало этот рынок от повышения ставки ЦБ (дорожала только рыночная, а не льготная ипотека). Все изменится после 1 июля: окончание программы субсидирования ипотеки повысит эффективную ставку по ипотеке с льготных 8% до рыночных 16-18%. Очевидно, это должно привести к радикальному снижению новых ипотечных кредитов и, соответственно, к падению спроса на жилье. На наш взгляд, это может ударить по ценам на квартиры и акциям строительных компаний.

https://www.profinance.ru/news2/2024/06/30/ccq1-dostupnost-zhilya-v-rossii-rezko-snizilas-khotya-predpolagalos-chto-vse-budet-na.html

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!