В февральском резюме по ставке ЦБ обрисовал условия для её изменения

🟢 Условия для возможного снижения ставки:

• устойчивое замедление текущей инфляции;

• охлаждение потребительского кредитования и потребительской активности;

• снижение жесткости рынка труда;

• отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий.

🔴 Условия для возможного повышения ставки:

• закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение;

• отсутствие признаков снижения или дальнейший рост потребительской активности;

• увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике;

• реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 год

🔍 Что имеем сейчас?

По 1️⃣ пункту имеем слабое замедление инфляции и снижение инфл. ожиданий, но есть вопросы к его устойчивости.

По 2️⃣ и 3️⃣ мы явно ближе к условиям для повышения.

По 4️⃣ смешанно - внешний фон был неплох, рубль чуть слабее, по бюджету без новостей, в итоге - нейтрально.

🔮 Итого, для повышения ставки недостаточно, но прогноз по ставке могут сузить: до 14.50% снизу и 15.50-16.00% сверху. Это и будет сигналом - возможность высоких ставок дольше/более медленное снижение. Но, повторюсь, важны изменения прогноза, ЦБ должен смотреть вперёд...

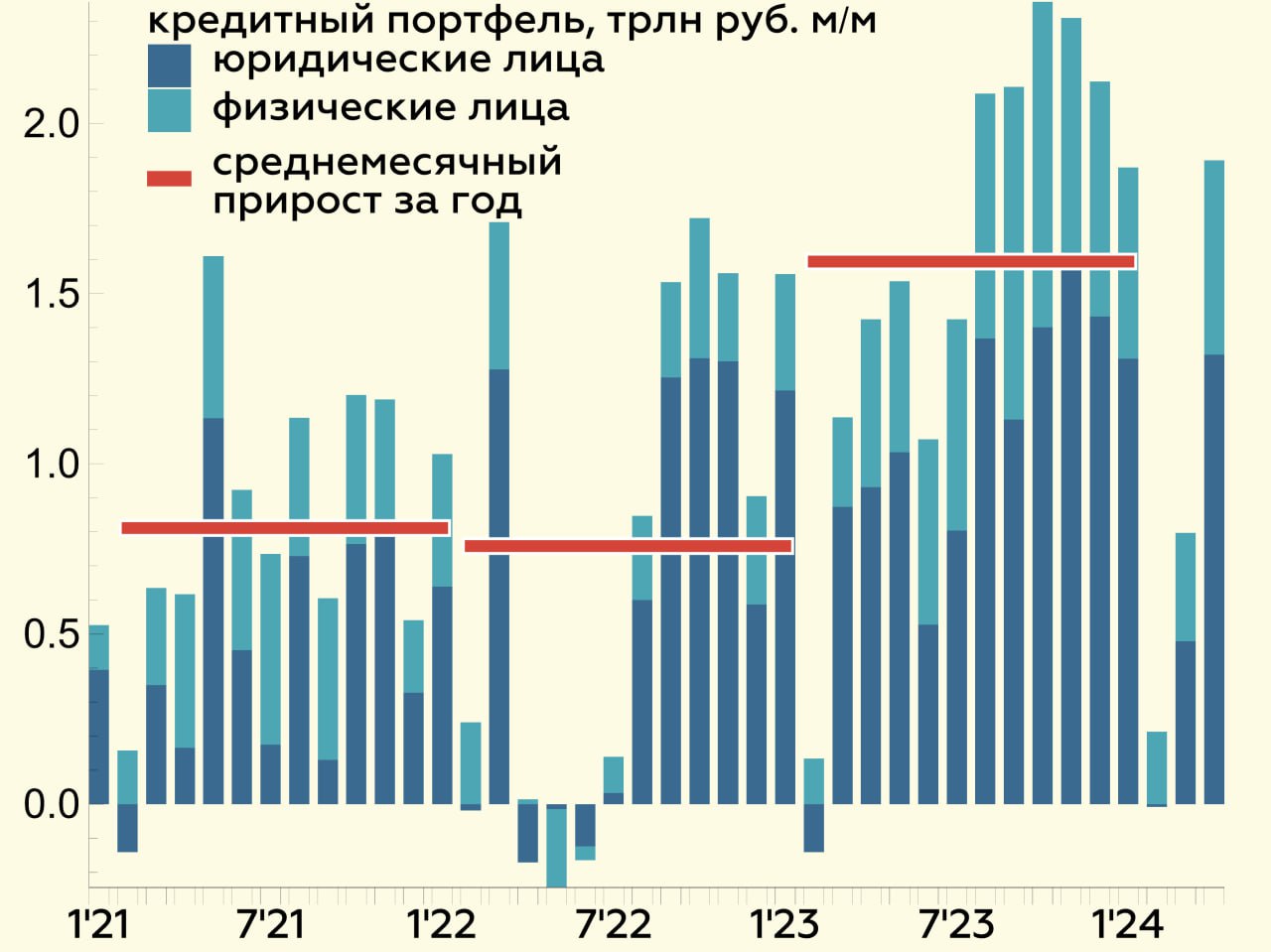

i) портфель корпоративного кредитования прибавил 1.3 трлн руб. (близко к среднему приросту за 2п23) – достиг 76 трлн

Основные получатели кредитов – транспортные и нефтегазовые компании, а также застройщики в рамках проектного финансирования

ЦБ связывает высокий спрос на кредиты с необходимостью уплаты крупных налогов (налога на прибыль, НДД и НДС)

=> такое поведение могло быть вызвано нежеланием конвертировать валютную выручку или ее непоступлением из-за лагов в экспортных расчетах

ii) ипотечный портфель вырос на 0.2 трлн руб. до 18.6 трлн

Выдачи составили 447 млрд (-21.5% г/г | +3.5% м/м с.к.)

73.3% из них пришлось на ипотеку с господдержкой – ее доля выросла на 7.5 пп м/м

iii) портфель потребительского кредитования составил 14.1 трлн руб., а темпы прироста портфеля ускорились до 2% м/м с 0.9% м/м в феврале

💡Кредитование – как физических, так и юридических лиц – в марте росло более активно, чем год назад...

... и, скорее всего, оказалось выше траектории, которую хотел бы видеть ЦБ

@xtxixty

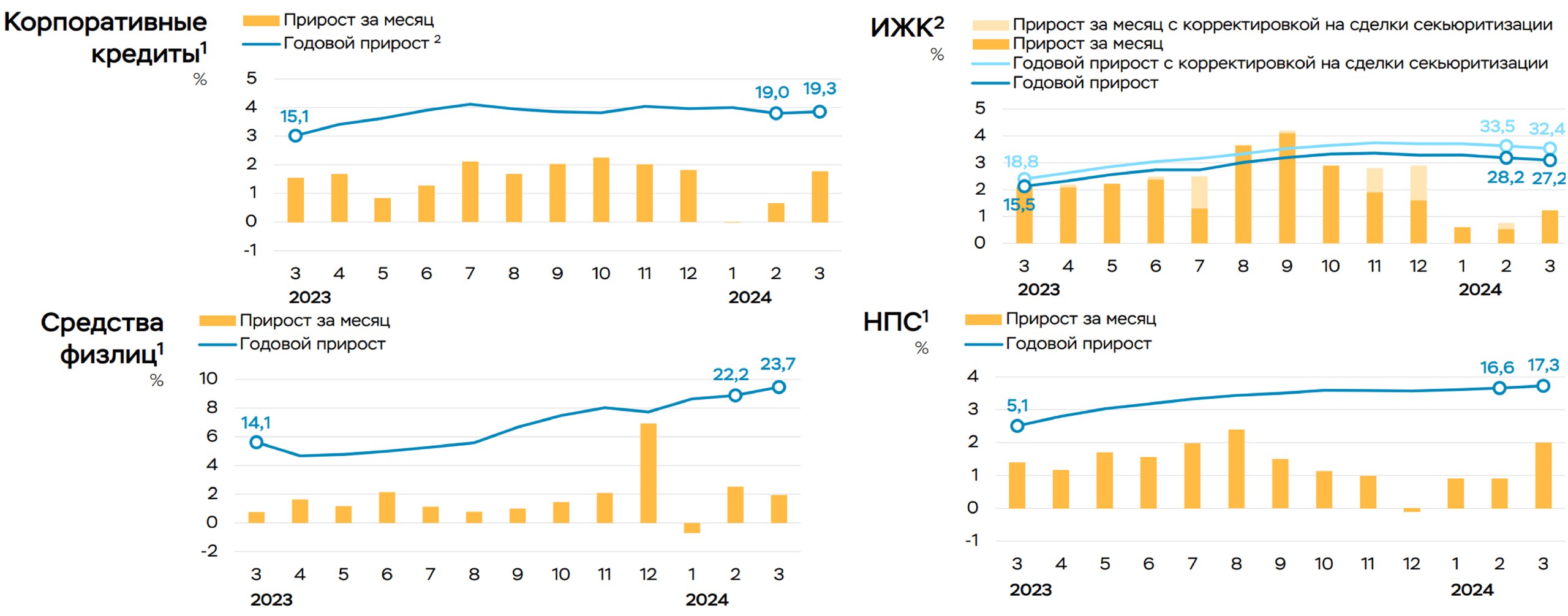

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

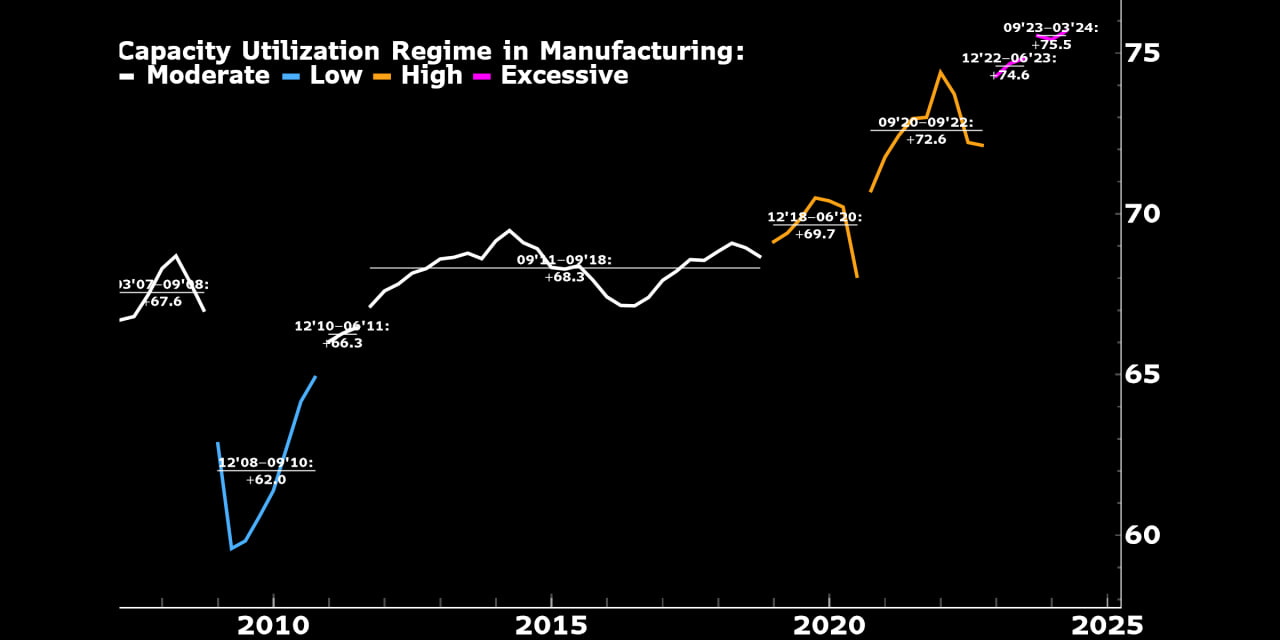

Абсолютно аномален

Но сначала шаг назад - часто мы, аналитики, обсуждая состояние экономики концентрируемся на последнем зарегистрированном значении: инфляции или безработице за последний месяц, загрузке мощностей или ВВП за последний квартал и т.п.

Это не всегда конструктивно, поскольку все наши измерения "шумные" - это и случайность выборки, погрешности сезонной корректировки и так далее

Кажется полезным говорить не об отдельном значении, а том в каком "режиме" экономической активности мы находимся и говорят ли последние данные о переходе из одного режима в другой

Эти режимы могут отличать как по величине среднего значения ( высокой/низкой инфляции), по размеру шоков ( высокой или низкой волатильности) и их комбинаций)

Как идентифицировать переход между таким режимами?

Максимально упрощенный подход состоит в усреднении значений - например, любимый показатель инфляции Банка России - средний м/м с.к. за 3 мес. - является таким способом сгладить шум отдельных месяцев

Но у этого способа есть очевидные недостатки - например, если мы не учитываем волатильность значений инфляции, то мы можем преувеличить или преуменьшить вероятность перехода из одного режима в другой

Можем ли мы делать эти оценки/утверждения лучше?

@c0ldness

Алгоритмов сегментации временных рядов много, но сейчас нас устраивает следующий подход из двух шагов:

1. Сегменитируем временной ряд на кусочки "стационарных" распределений показателя по рецепту из Heuristic Segmentation of a Nonstationary Time Series Bernaola-Galv´an et al. [Phys. Rev. Lett. 87, 168105 (2001)]

2. Собираем нарезанные "отрезки" ряда в режимы на основе KNN кластеризации распределений показателя

Поделитесь своими рецептами идентификации перехода экономики между режимами - напишите, если интересно посмотреть на код

@c0ldenss

Банк России опубликовал обзор банковского сектора с предварительными результатами за март.

Потребительское кредитование неожиданно выросло на 2% – максимум с августа прошлого года. При этом комментарий ЦБ, посвященный в обзоре этому разделу, еще никогда не был столь кратким.

Давайте вспомним:

• Обзор за ноябрь – 101 слово, 700 символов, есть даже прогноз: «…в декабре ожидаем существенного замедления потреб. кредитования из-за макропруденциальных ограничений и роста ставок…»

• Обзор за декабрь – 122 слова, 890 символов, «…можно сказать, что ужесточение ДКП и макропру способствовали охлаждению потреб. кредитования до умеренного уровня после активного роста в мае-августе…»

• Обзор за январь – 114 слов, 777 символов, «…сдержанная динамика также обусловлена действием макропру, которые вынуждают КО критичнее подходить к выбору заемщиков. Кроме того, рост ограничивает высокая стоимость кредитов после двух раундов повышения ключевой ставки…»

• Обзор за февраль – 73 слова, 531 символов, первые признаки, что уже что-то пошло не так: «…рост потребительского кредитования в феврале не изменился. Это пока выше нашего прогноза Тем не менее мы ожидаем, что сдерживающий эффект на кредитование окажут МПЛ…»

• Обзор за март – 30 слов, 224 символа, далее полное содержание: «По предварительным данным, потребительское кредитование

ускорилось до ~2,0 с 0,9% в феврале. Сохраняющаяся высокая

потребительская активность может говорить об уверенности

в будущих доходах с учетом ситуации на рынке труда».

По классике — I have nothing to say.

@helicoptermacro

Загадка роста кредитования в условиях крайне высоких номинальных, а теперь уже и реальных ставок (но помним, что реальный ставки - это определенная концепция, и вопреки названию они не такие уж и реальные) может быть немного проще, чем кажется. Как минимум, предположение ЦБ о «крупных налоговых выплатах» выглядит неубедительно.

Гипотеза: продолжающийся рост кредитования связан… с низким уровнем государственного долга aka дефицит предложения ОФЗ.

Тезисно:

1️⃣ В современной финансовой системе коммерческие банки наделены правом создавать деньги в обмен на их навык верно оценивать кредитный риск и выполнение регуляторных ограничений (нормативов), и обязанность принимать депозиты (без депозитов это уже не банк, а инвестиционный фонд, использующий огромный левередж)

2️⃣ Вопреки расхожему мнению, банкам не нужны депозиты вкладчиков, чтобы выдавать кредиты. Банки сами создают депозиты через кредитование.

3️⃣ Банкам нужны депозиты, чтобы выполнять нормативы и оставаться прибыльными. Или по-другому: расширяя кредитование, банки должны обеспечить эти кредиты собственными или заемными средствами. Заемные средства, по определению, дешевле.

4️⃣ Мягкая бюджетная политика, мягкая денежно-кредитная политика (в период КС=7.5%), а также их совместное чадо - льготное кредитование (ипотечное и корпоративное) вместе с ограниченными возможностями по выводу капитала со всех сторон границы привели к избыточному накоплению депозитов (ликвидности).

5️⃣ За эти депозиты необходимо платить. Но даже при избытке депозитов банки не могут слишком сильно снизить по ним ставки: в конкурентной среде велик риск потерять слишком много вкладчиков, чувствительных к процентным ставкам, нарушить нормативы и лишиться лицензии. Это можно сделать только в рамках картельного сговора, но на примере комиссий для застройщиков мы видели, что договориться - нереальная задача.

6️⃣ Чтобы оставаться прибыльными, банки вынуждены наращивать кредитование по ставкам, окупающим стоимость депозитов, операционные расходы и норму доходности для акционеров.

7️⃣ Единственная приемлемая альтернатива кредитованию - государственные облигации (есть еще депозиты ЦБ, но на них не заработать на хлеб). Идеально учитываются в капитале для выполнения всех нормативов и приносят адекватную доходность.

8️⃣ Минфин не заинтересован в сильном расширении государственного долга по текущим ставкам, т.к. это неизбежно приведет к необходимости новых выпусков ОФЗ на погашение процентов по старым (а госдолг США и проценты по нему видели?). План на второй квартал - всего лишь 1 трлн руб. - капля в море текущей ликвидности. К тому же 70% таких бумаг имеют срок погашения более 10 лет, что несет слишком высокий процентный риск.

9️⃣ ЦБ не может* снизить ставки, потому что не охлаждается кредитование - замкнутый круг.

Вывод: экономический рост не берется из ниоткуда, кто-то за него платит. Вопреки расхожему мнению, это не бюджет (он тоже, но в меньшей степени). Для государства самый простой способ профинансировать что угодно - инфляция. Особенно войну. Даже ели сейчас мы видим замедление инфляции, любой член СД Банка России должен думать: если 16% ставка не останавливает заемщиков, что будет при 15.5%?

Теория:

1. Материал банка Англии о современном печатании денег (на русском от ЦБ)

2. Как рост государственного долга является следствием делевереджа домохозяйств. Для нас обратная ситуация: отказ государства наращивать долг приводит к росту закредитованности домохозяйств/бизнеса

*у коллег есть вполне обоснованные мнения о том, что ставку не просто можно, но нужно снижать. На наш взгляд, reduced form модели в период изменения структуры экономики имеют ряд ограничений, но ресурс на структурные модели есть сейчас разве что у ЦБ, но не макротелеграмма.

@unexpectedvalue

На такие провокационные вопросы мы не отвечаем! Но перед пятничным заседанием ЦБ имеем:

1. Мощный рост кредита в марте.

2. Ускорение инфляции в апреле.

3. Двузначный рост цен в нерегулируемых услугах в марте.

4. Рост ВВП выше прогноза ЦБ.

5. Нагревающийся докрасна рынок труда.

Ни на что не намекаем 😁

p.s. с уровнями мы, как обычно, промахнулись (неисправимые оптимисты потому что), но по стратегии наши сентябрьские тезисы сохраняют актуальность - сообщим когда что-то поменяется.

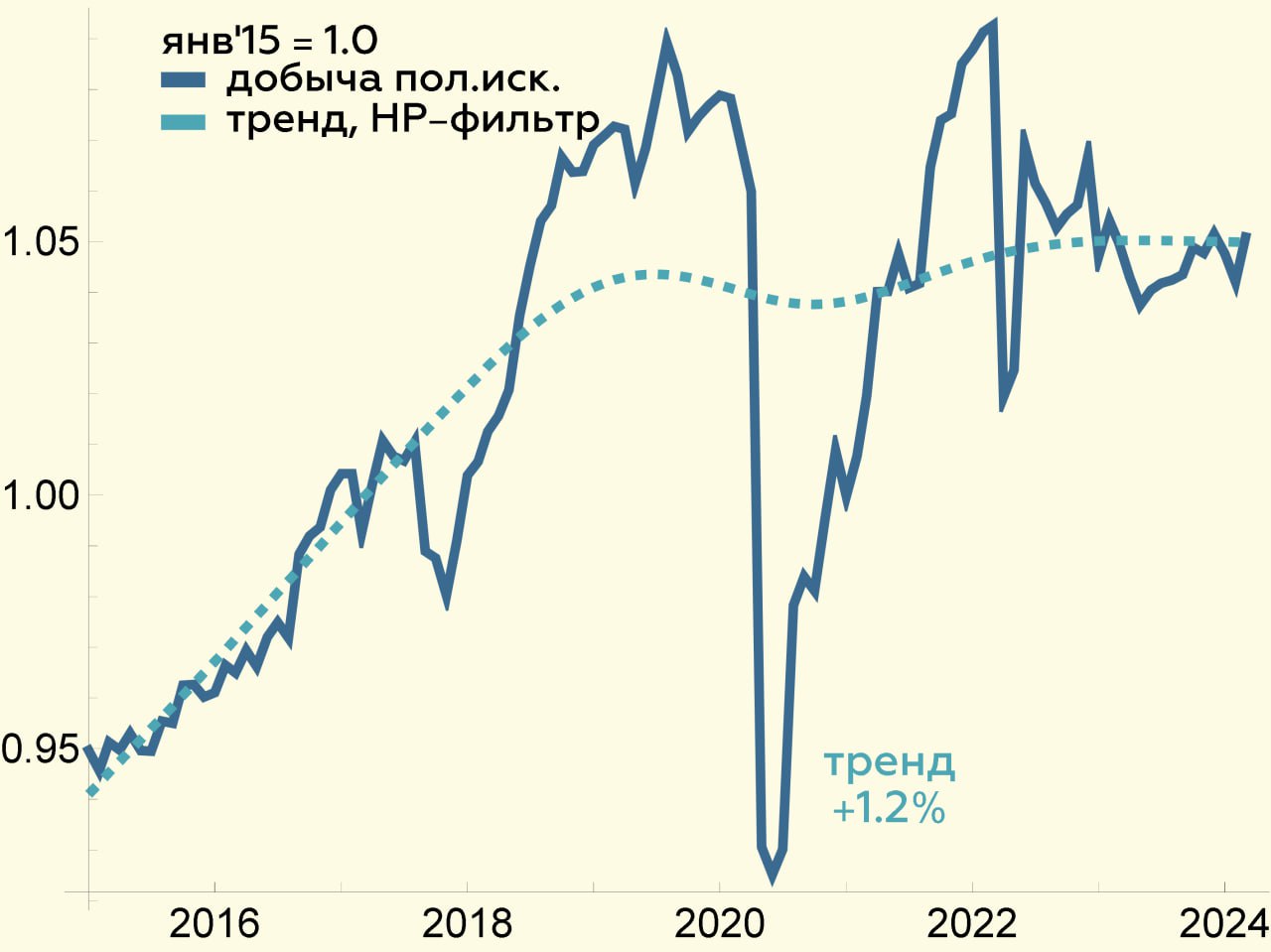

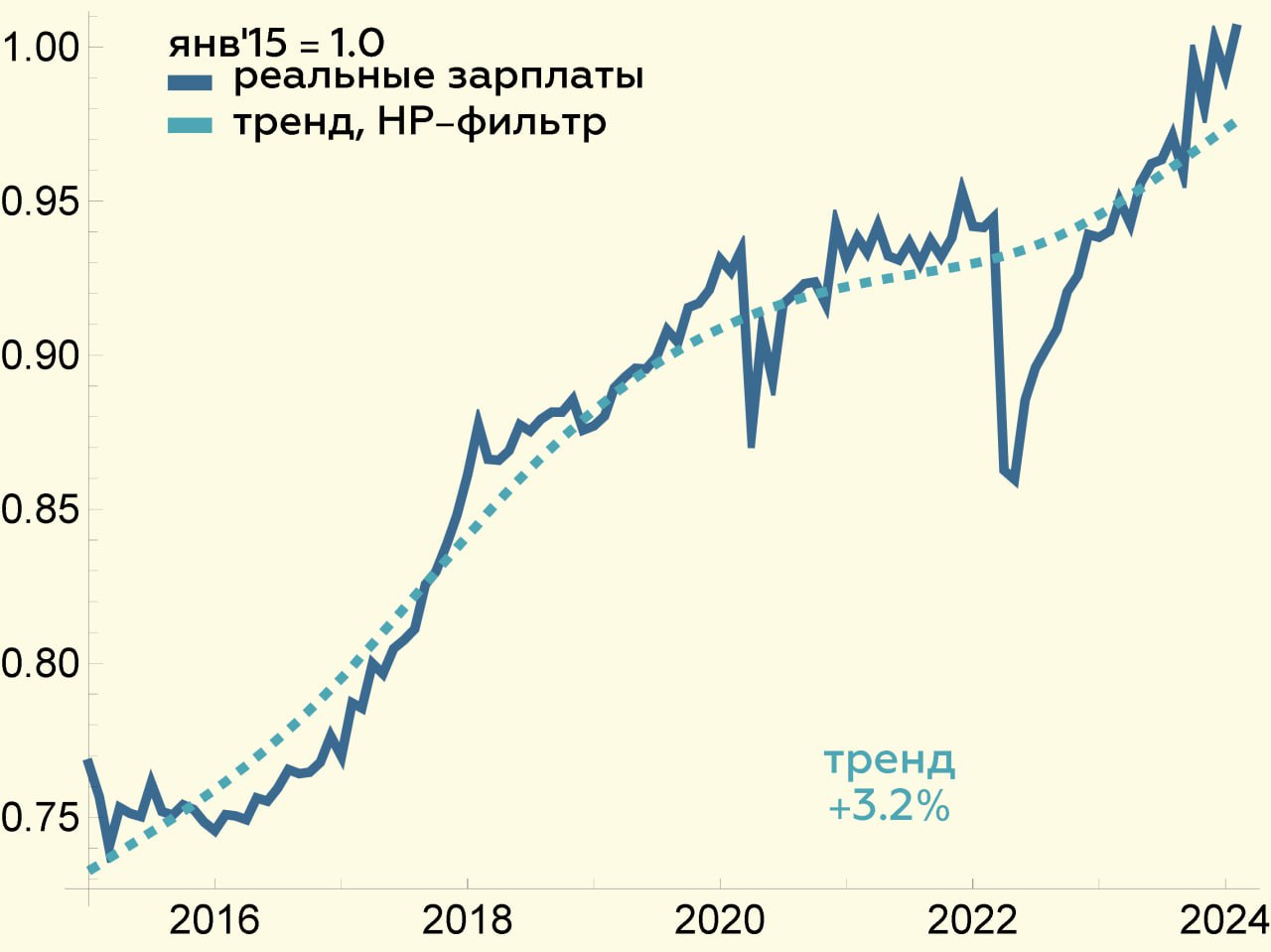

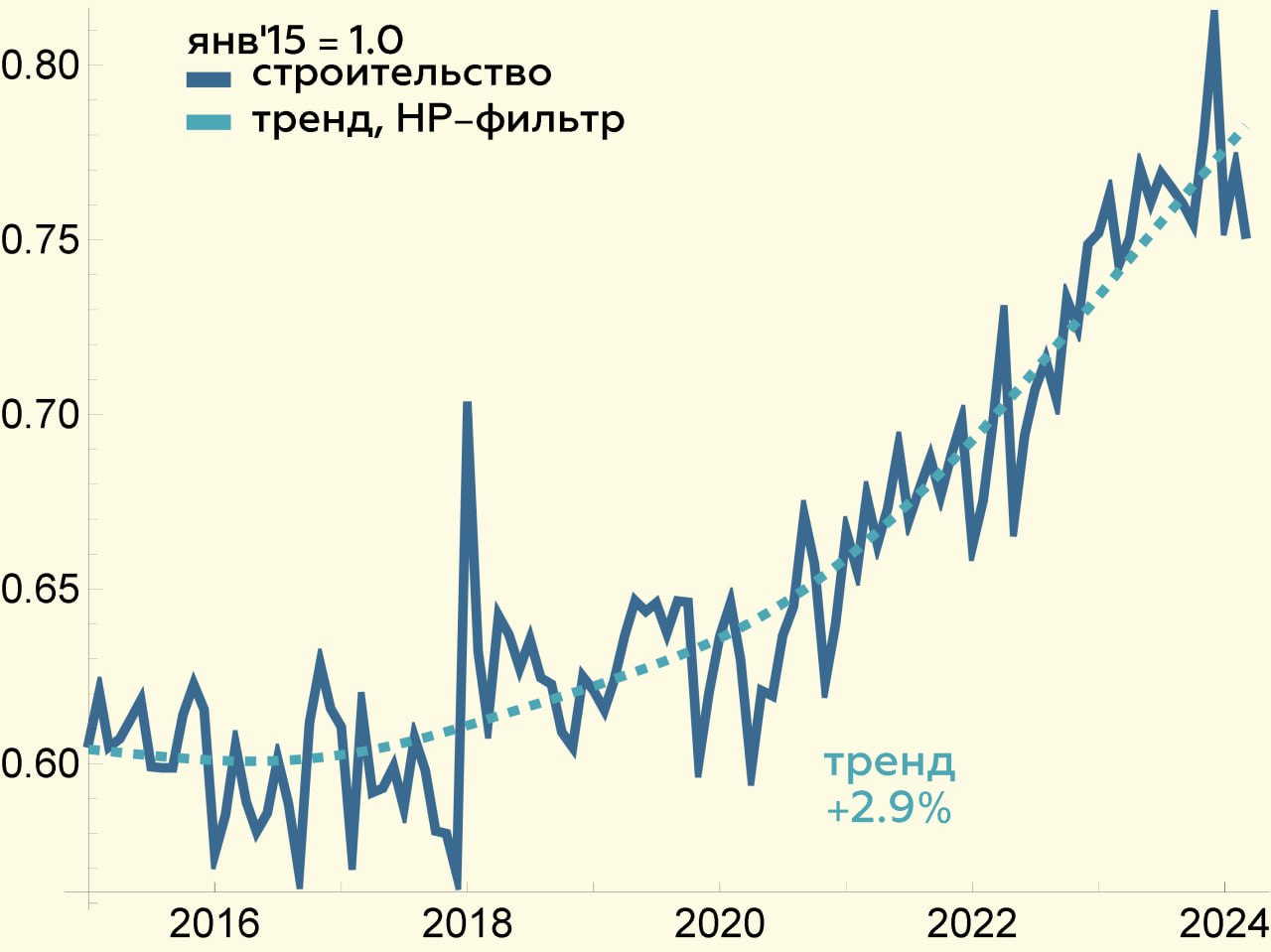

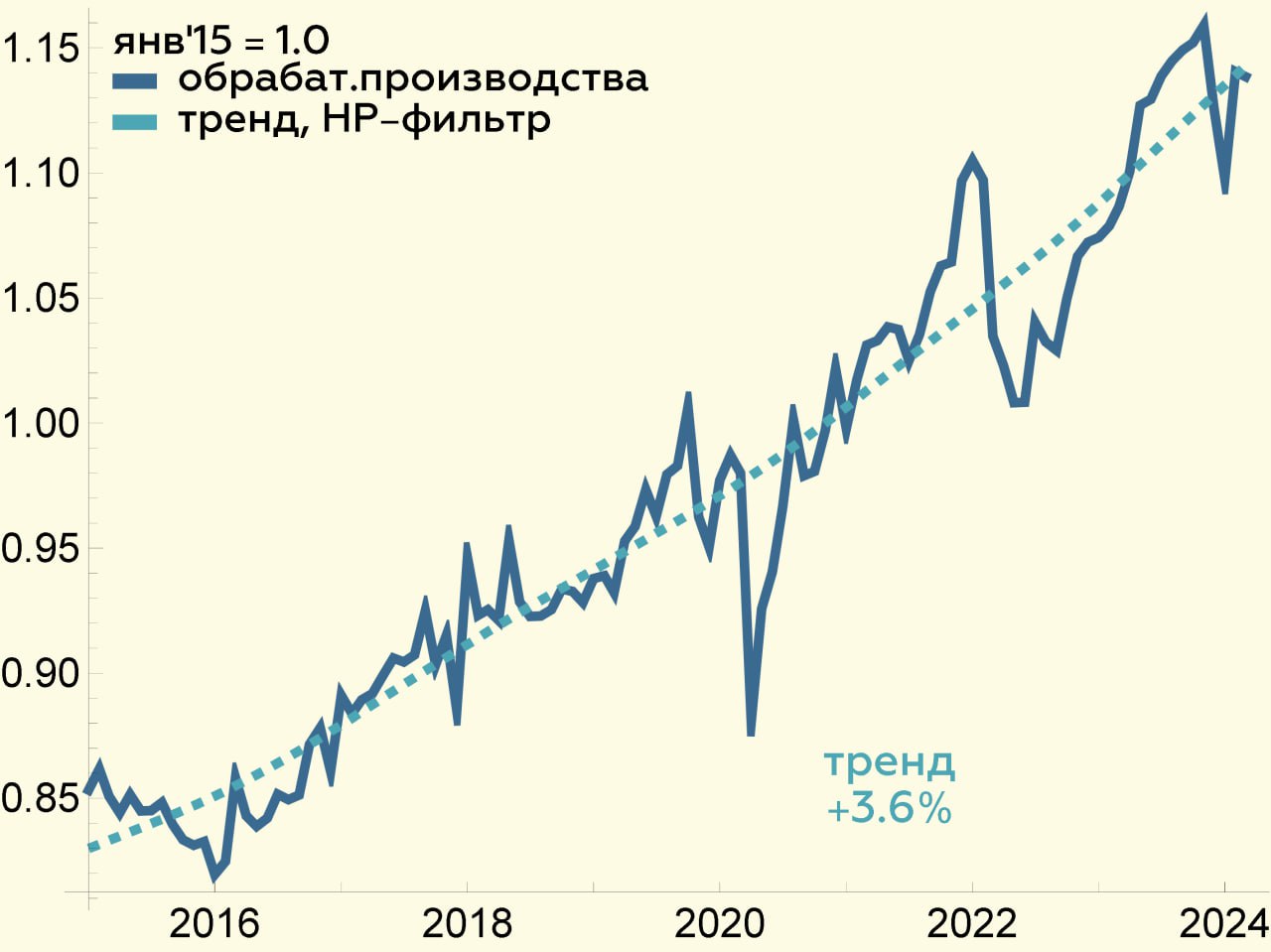

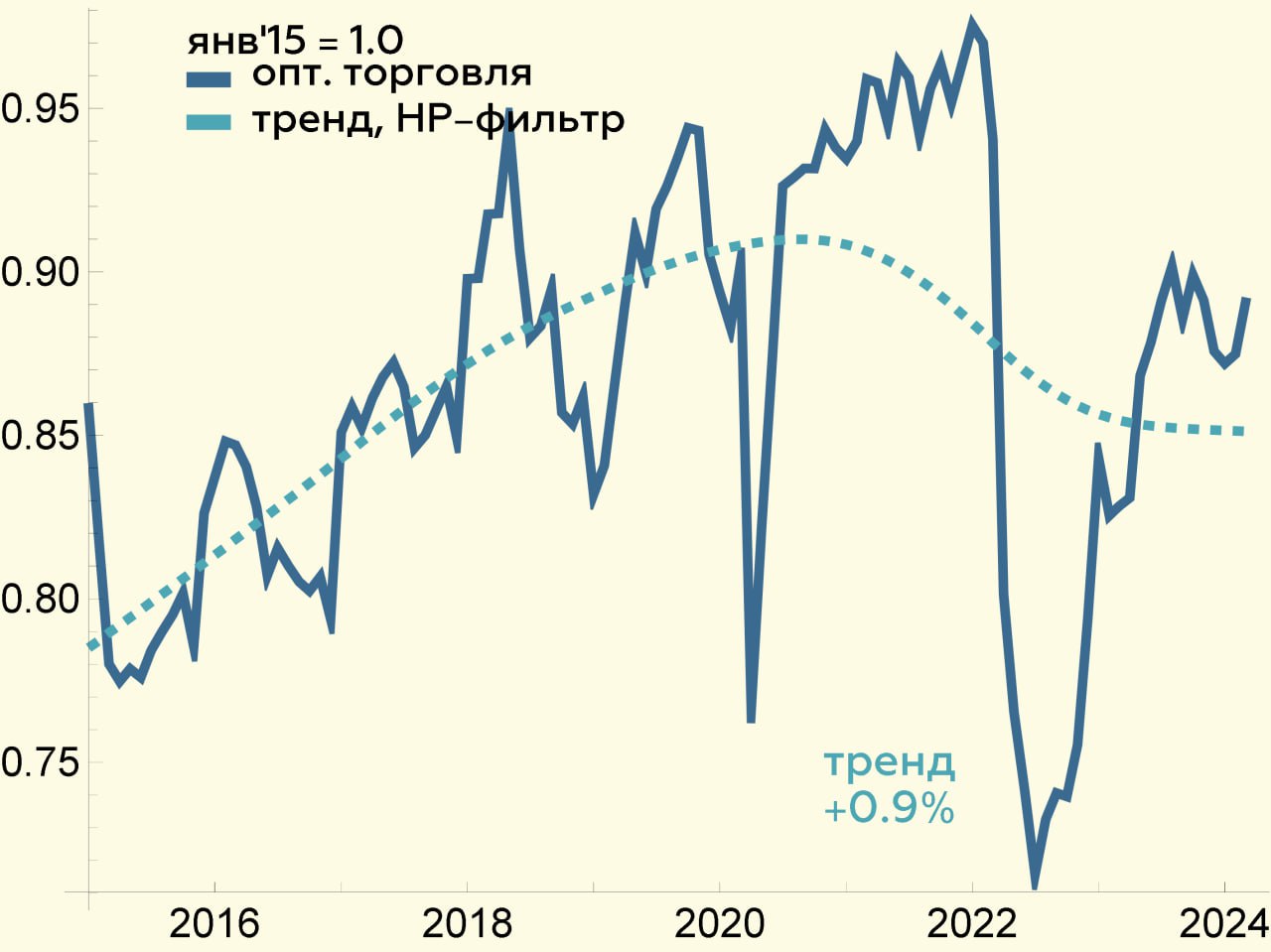

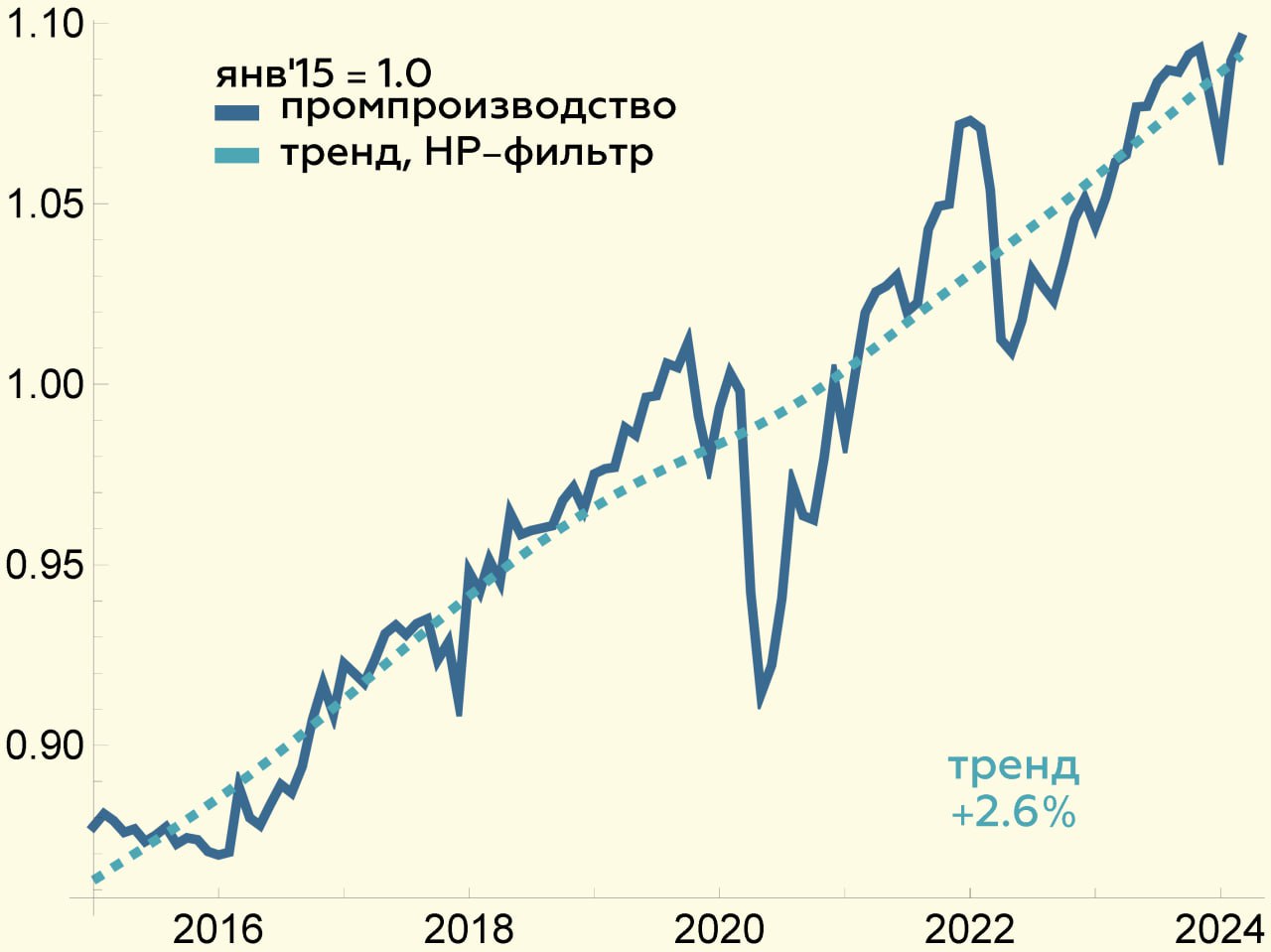

Выпуск базовых секторов в марте продолжил расти – прибавил 0.5% м/м с.к.*

🛍О замедлении потребительского спроса речи не идет – его поддерживают и растущие зарплаты, и потребительское кредитование

👆На графиках – динамика основных отраслей в уровнях с коррекцией на сезонный и календарный факторы

* с.к. = с коррекцией на сезонный и календарный факторы

@xtxixty

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!