Немного занудных цифр, но без них никуда.

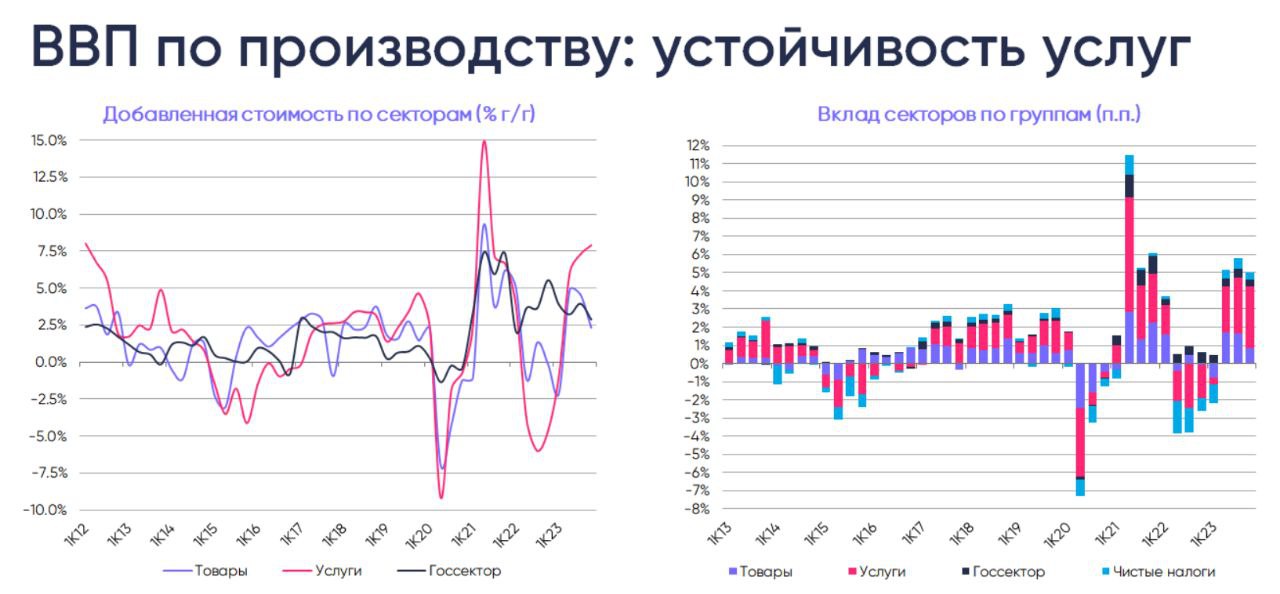

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

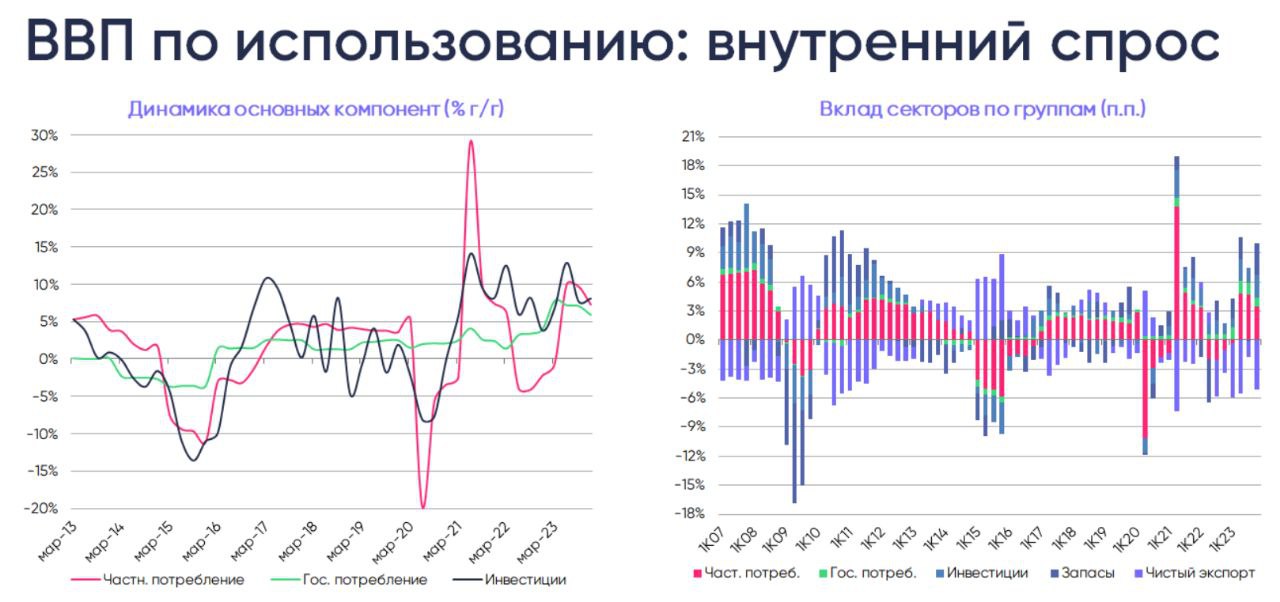

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

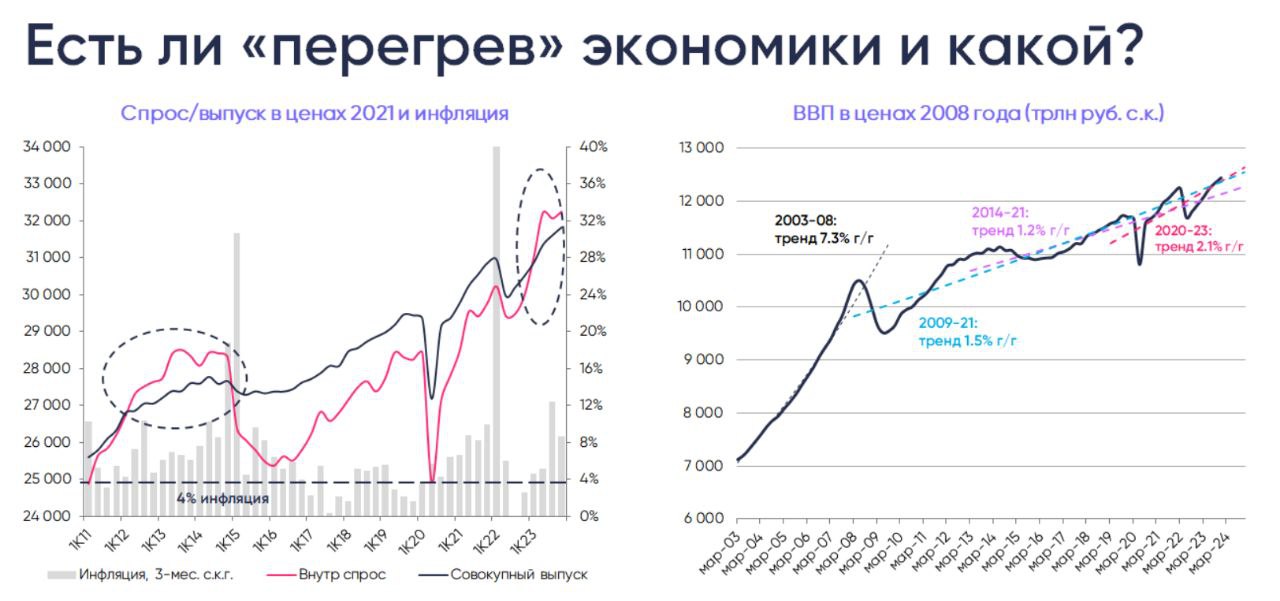

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

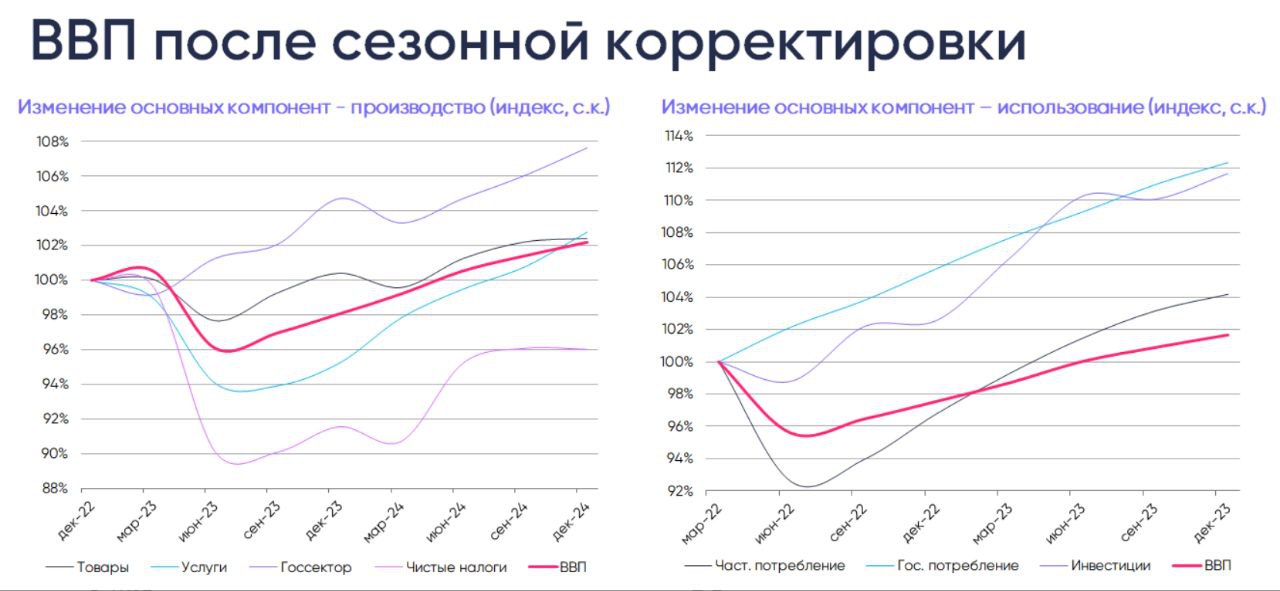

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

Из-за сильной динамики ВВП в 1К24, сопоставимой с показателями 4К23 (после очистки от календарного фактора, вкл. високосный год), до сегодняшнего релиза от МВФ ориентировался на рост ВВП в 2024 чуть выше 2% (в декабре ждал 1.3%). Экономика, конечно, может удивить, но, учитывая вышесказанное, спешить с пересмотром в сторону 3%+ не стану.

Но для ЦБ обновление прогноза может сдвинуть ожидаемую траекторию ставки, ведь оценки "разрыва выпуска" являются одной из переменных в его модели:

📌 при моих оценках «разрыва» и прогнозах инфляции она продолжает давать пик ставки в 14.5-15.5% (в зависимости от коэффициентов модели) в 1К24 и пространство для её снижения к концу 2К24-началу 3К24

📌 если же ЦБ всерьез поверит в 3%, то первое снижение ставки придется сдвигать "вправо", а возможно и задуматься от повышении ставки

На ближайшем заседании 26 апреля ЦБ обновит прогнозы, и изменение взгляда на ВВП/риски инфляции определит необходимость изменения прогноза по ключевой ставке. Пока не уверен, что потребуется его повышение с 13.5-15.5%, предполагающих к концу года ставку от 9.5% до 14%.

С утра уже упоминал критерии ЦБ для повышения ставки: эти риски возрастут, если внутренний спрос продолжит расти на 5-6%+ г/г, рубль – слабеть и дальше, удельные затраты на труд (ULC) снова быстро повышаться, а инфляция вернётся к 0.6%+ в апреле-мае vs 0.40-0.55% в декабре-марте.

💰 С точки зрения активов, сценарий 3%+ роста несёт угрозу более слабого рубля, более позднего разворота на рынке ОФЗ и неоднозначных эффектов для рынка акций (+ через прибыли, но - через высокую ставку ЦБ).

Но МВФ никогда не был топ-прогнозистом, поэтому продолжаем следить за 🇷🇺 данными и 🌍 трендами

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!