☄️Акция недели В нашей постоянной рубрике "Инвестидея" только бумаги с наибольшим потенциалом роста!

🔹Что это за бумага? Магнит (MGNT)— российский ретейлер, под управлением у которого 28 тыс. магазинов общей торговой площадью 10 млн кв. метров. Это вторая крупнейшая сеть продуктового ретейла в России (после X5) с долей рынка 11%.

Также владеет крупнейшей логистической сетью в РФ из 45 распределительных центров площадью в 2 млн кв. метров.

🔹Почему мы считаем, что котировки вырастут?

Магнит — наш фаворит в сегменте российского ретейла.

Прямо сейчас идея в том, что компания может выплатить дополнительные дивиденды, так как финальный дивиденд за 2021 год выплачен не был. Дело в том, что после событий февраля 2022 года Магнит долгое время не мог собрать кворум акционеров для утверждения выплат, потому что более чем 50% акций владели нерезиденты.

Однако в ноябре 2023 года Магнит объявил о завершении выкупа 29% от всех акций у иностранцев, что позволило компании провести ГОСА и даже выплатить акционерам небольшие дивиденды за 2022-й — ₽412,13 на акцию. На это компания потратила ₽42 млрд.

При этом текущий уровень долговой нагрузки (чистый долг/EBITDA = 0,9x) находится намного ниже исторически комфортного уровня (1,5x). Поэтому аналитики MP ожидают, что в этом году Магнит может выплатить дополнительные дивиденды — в районе ₽800 на акцию. И в эти расчеты не включены потенциальные выплаты по результатам операционной деятельности компании в 2024 году.

‼️Почему покупка наиболее актуальна сейчас?

По мнению аналитиков MP, Магнит в течение месяца может раскрыть отчетность по РСБУ, которая покажет, сколько средств компания подняла с "дочек" на головную структуру — сумма будет косвенно подразумевать дивидендные возможности Магнита. И это может стать триггером роста котировок.

🤖Теперь достаточно щелкнуть по названию компании в посте, и Эй-бот от Market Power тут же выдаст вам полную информацию о ее бумагах.

🛒 Магнит стряс с дочек дивиденды

Российский ретейлер отчитался по РСБУ за 2023. Почему это важно? Магнит (MGNT) Mcap: ₽0,8 трлн

P/E: 24 (по МСФО LTM)

💰 Главное из отчетности

- Доходы от участия в других организациях: ₽97,6 млрд

- Чистая прибыль: ₽98,3 млрд

Большая часть кэша компании сейчас находится в займах у дочерних компаний, но при необходимости, скорее всего, Магнит сможет вернуть эти деньги. Прибыль сформировала дивидендную базу, и при желании компания имеет достаточно денег для выплаты.

🚀 Дорога ложка к обеду Две недели назад аналитики MP дали инвестидею по акциям Магнита, где, в принципе, подробно описали, чего мы ждем от отчета по РСБУ. Все как по нотам: компания подняла с "дочек" деньги на головную структуру, что подразумевает дивиденды.

Прибыль в ₽98,3 млрд подразумевает максимальные дивиденды в ₽970 на акцию (доходность 12,4%). Не забываем также, что чистый долг/EBITDA = 0,9x, а исторически комфортный уровень — 1,5x. То есть вряд ли у компании есть резон направлять большую сумму на погашение долга.

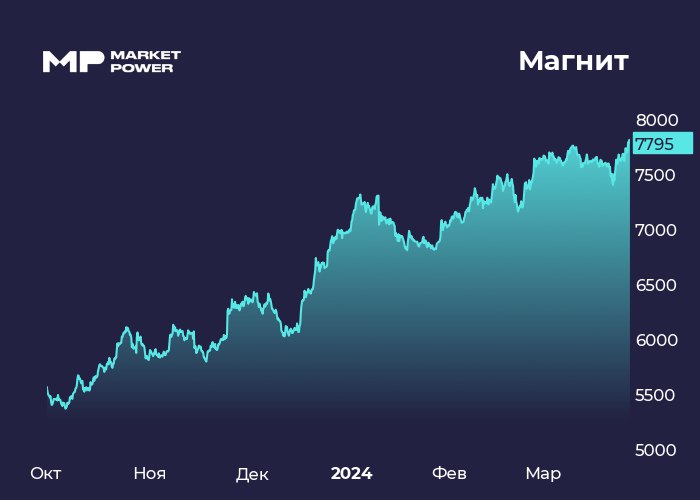

Кстати, котировки акций ретейлера достигли пятилетнего максимума. Но аналитики MP считают, что бумаги по-прежнему нужно держать в портфеле. Во-первых, выплат еще не было (даже дата СД не объявлена), во-вторых, мы ждем от компании потенциальных выплат по результатам операционной деятельности в 2024 году.

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The

EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile.

We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it

from the source Telegram channel and paste it in your comment or

make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost

If your comment enters the news discussion on EMCR News, it will look like this:

EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other. EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our

@EMCR_jobs channel.

We wish you interesting posts and great discussions!