@c0ldness

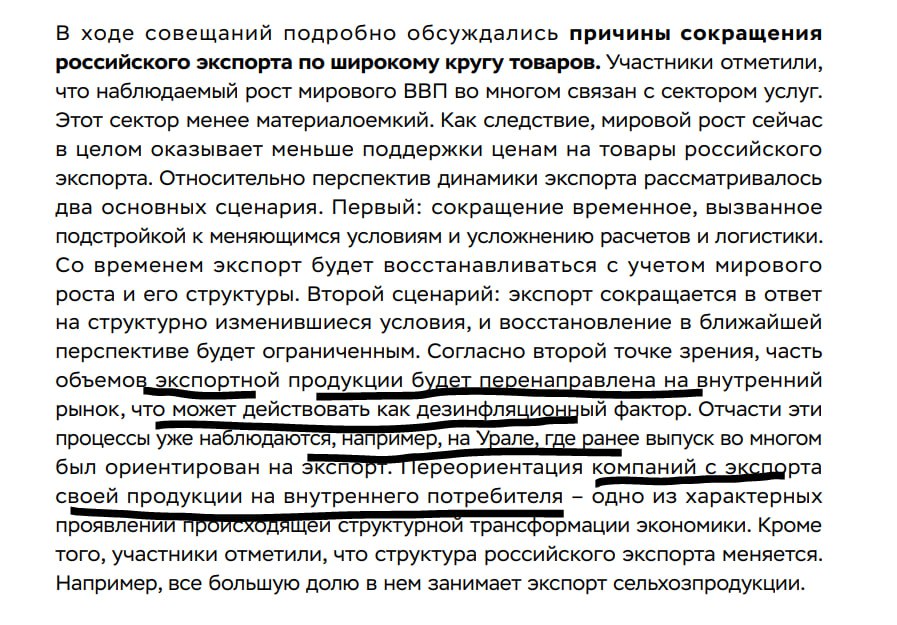

• Продажи валюты на рынке снизились за прошедший период вслед за сокращением стоимостного

объема экспорта

• Жесткая денежно-кредитная политика продолжает вносить вклад в охлаждение спроса на импорт

в рублевом выражении, что способствует более стабильной динамике курса

• Высокие рублевые процентные ставки также поддерживают спрос на рублевые финансовые инструменты как средство сбережения

• В случае непродления указа об обязательной продаже валютной выручки крупнейшими экспортерами это не станет значимым фактором последующей динамики обменного курса

@c0ldness

@c0ldness

@c0ldness

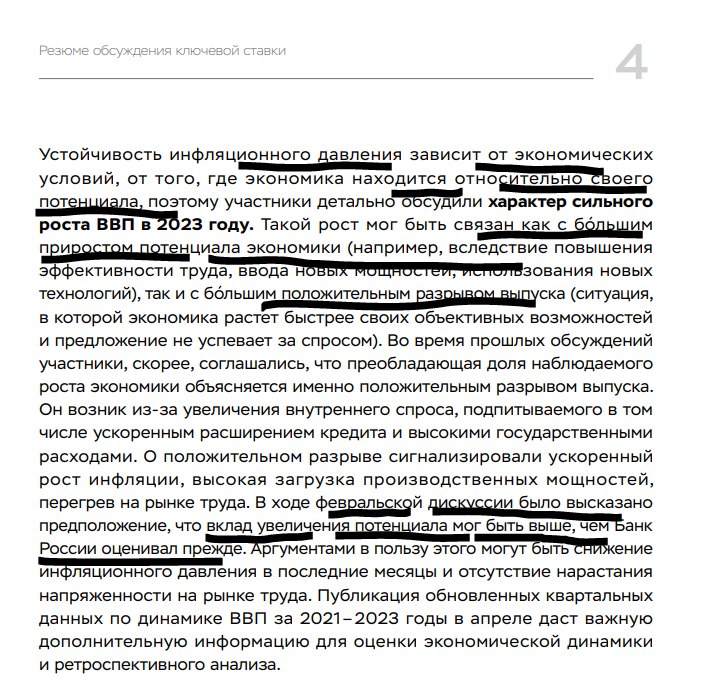

Благодаря публикации резюме обсуждения СД решения по ставке мы знаем, что оценка разрыва выпуска (отклонения уровня деловой активности от траектории устойчивого роста) играет более значительную роль, чем было принято думать ранее

Банк России давано исключил обсуждения разрыва выпуска из релизов и докладов, соотв. принято было считать, что разрыв не является для СД важной вводной

Февральское резюме показывает, что разрыв не просто центральная тема СД, но у членов СД есть различные и зрелые теории о его динамике:

Что это значит для нас?

🎯 Новое понимание роли разрыва выпуска - делает задачу прогнозирования решений Банка России одновременно легче и тяжелее

@c0ldness

Хорошая новость в том, что внимание СД к отклонению деловой активности от траектории устойчивого роста делает решения Банка России более структурированным и прогнозируемым

Этот подход хорошо укладывается в рамки правила Тэйлора, где ключевая ставка зависит от разрыва выпуска и ожидаемого отклонения инфляции от цели

Плохая новость состоит в том, что Деда Мороза не существует, что разрыв выпуска - это величина которую мы не наблюдаем напрямую

Разрыв выпуска - это оценка, которую мы должны извлекать из данных. Итоговая оценка будет зависеть от нашего метода и модели не меньше, чем от исходных сырых данных

🕊 Разберемся с этой проблемой на примере

@c0ldness

Для практических целей их можно разеделить на два класса:

(1) модели которые проводят гладкую линию через ряд и называют отклонения от нее разрывом выпуска без учета поведения других переменных

и (2) модели, которые идентифицируют изменения в уровне активности как рост потенциала или разрыва выпуска на основе поведения других переменных (+ теоретических соображений в духе "когда деловая активность ускоряется вместе с ценами, то это происходит за счет роста разрыва")

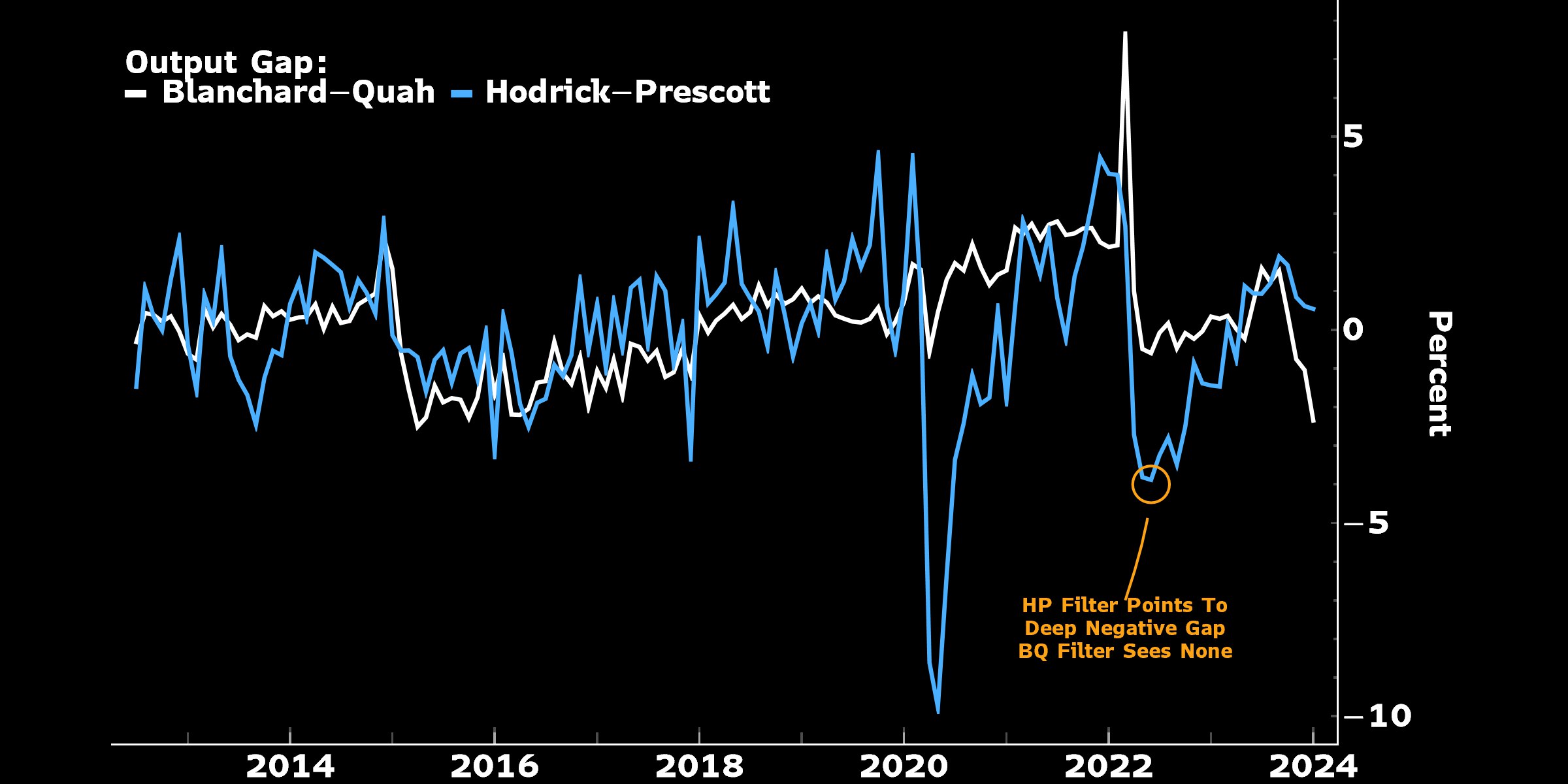

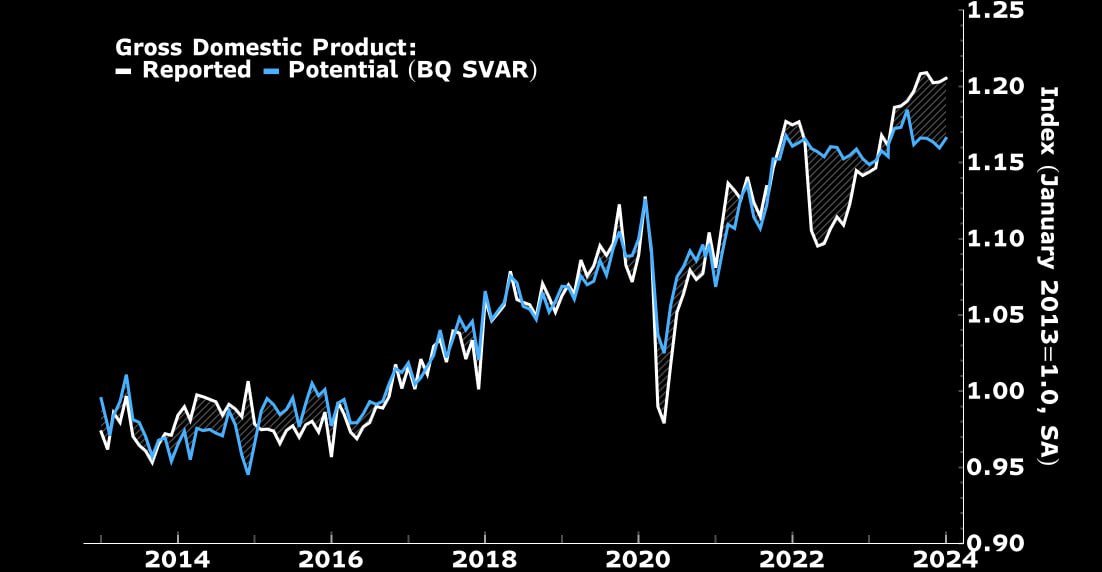

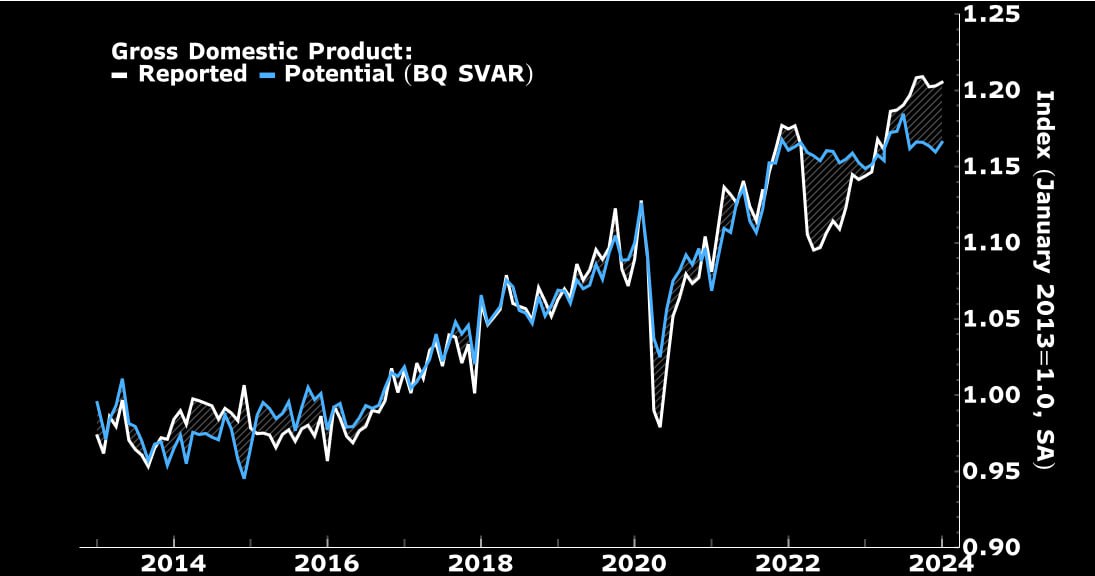

👑 Сравним оценки характерных преставителей этих двух семейств на наших данных: фильтра Ходрика-Прескотта и структурного VAR с идентификацией на основне долгосрочных ограничений по Бланшару-Куа

@c0ldness

- прямая статистическая оценка HP фильтра и SVAR хорошо согласованы большую часть спокойного времени

- статистическая оценка плохо идентифицирует шоки со стороны предложения: провалы в деловой активности из-за локдаунов в 2020 году, из-за закрытие части обрабатывающих производств в 2022 выглядят для фильтра проблемой со стороны спроса

- структурная модель дает более стабильные и интуитивные оценки разрыва выпуска - идентифицирует локдауны и приостановку обработки как шоки со стороны предложения, а и не показывают отрицательного разрыва в середине 2022

- траектория ключевой ставки в последние 3-4 года существенно лучше согласуется с оценка оценками HP - фильтра: большой отрицательный разрыв хорошо согласуется с исторически аномальной скорости снижения ключевой ставки с 20% до 7.5%

Но это все прошлое - что эти оценки говорят о будущем?

@c0ldness

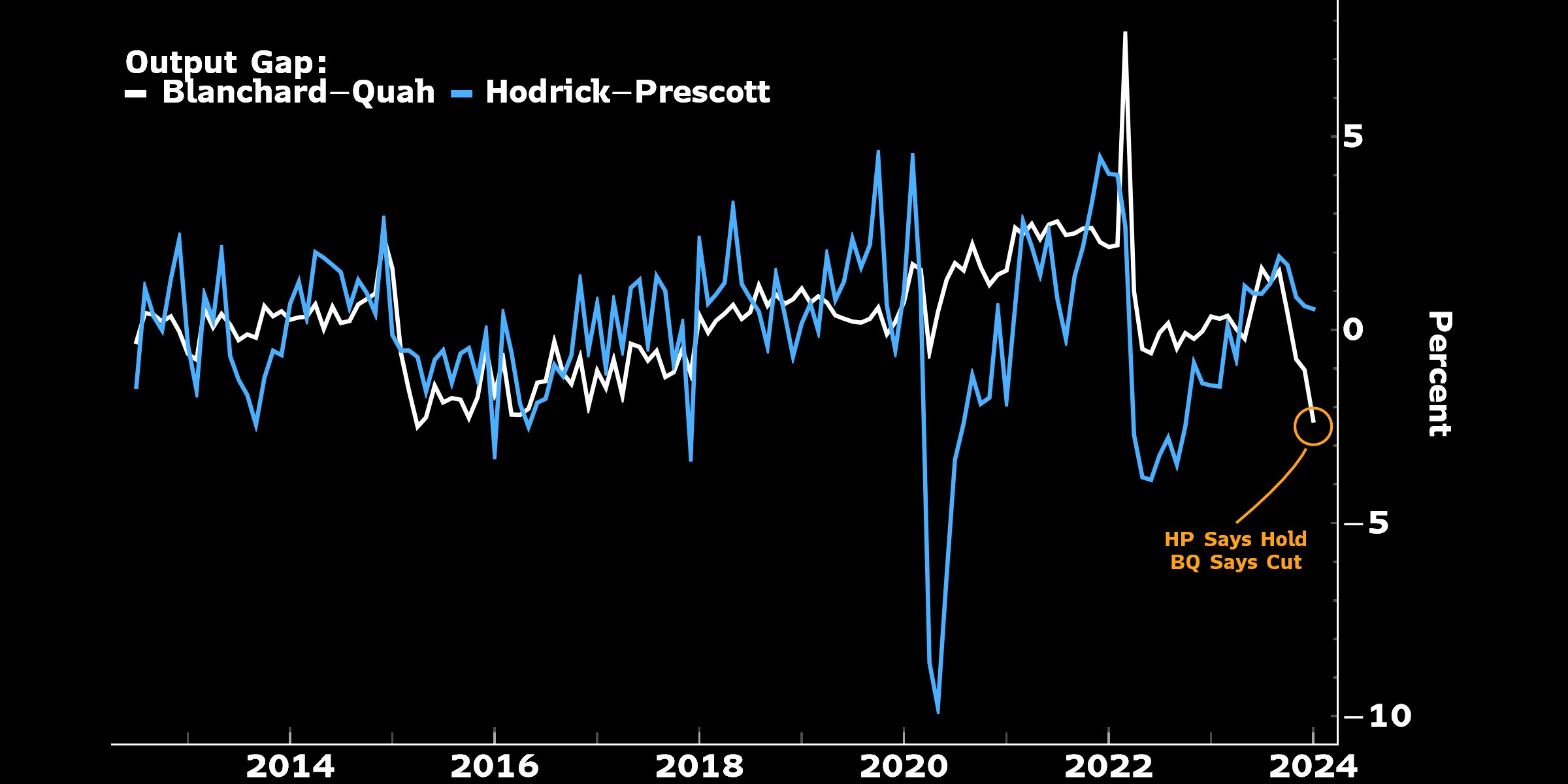

• Оценки разрыв на начало 1кв24 серьезно разошлись

• Статистический фильтр HP говорит, что деловая активность чуть выше потенциала - и СД скорее воспример это как подсказку держать ставку 16%

• Наша стркутурная модель (SVAR) говорит о том, что разрыв выпуска был положителным в конце 3кв23, но стал быстро падать в последующие месяцы - это хорошо согласуется с теорией про рост потенциала, о которой говорили отдельные члены СД в феврале

На наш взгляд альтернативные оценки фильтра на основе SVAR более устойчивы и более интуитивно описывают историю последних 4-5 лет

💀 Еще важнее то, что различия в оценках двух моделей неплохо предсказывает ошибки денежной политки - периоды, когда избыточно быстро снижение ставок оборачивается перелетом по инфляции (и наоборот)

Время покажет

Cтатистика роста цен в ближайшие 3-4 месяца будет критерием того, насколько верным оказались суждения СД о размере разрыва выпуска и основанные на этих суждения сигналы о необходимости держать ставку в 16% до конца 2кв24

@c0ldness

Альтернативные оценки говорят о возможности снижения ключевой ставки уже в марте - и вероятно более стабильны и строго согласованы с экономической теорией

@c0ldness

Оценка отклонения выпуска от устойчивой траектори (разрыва выпуска) - это один из ключевых ингридиентов оценки "правильного уровня ключевой ставки"

Мы разбирали теорию вопроса вот здесь: Что если резкие изменения ключевой ставки последних 2-х лет связаны с нестабильной оценкой разрыва выпуска Банком России?

Ниже лишь хочу поделиться кодом для репликации наших расчетов на MATLAB и Wolfram.

Данные для расчетов в коммменте к этому посту

Поехали

@c0ldness

1. Забираем VAR Toolbox 3.0 отсюда

2. Собираем данные и оцениваем VAR

addpath(genpath('F:/RussiaCEE/tools/matlab/v3dot0'))

clear all; clear session; close all; clc

warning off all

% Load data

[xlsdata, xlstext] = xlsread("databq.xlsx",'Sheet1');

X = xlsdata;

dates = xlstext(2:end,1);

vnames_long = xlstext(1,2:end);

vnames = xlstext(1,2:end);

nvar = length(vnames);

data = Num2NaN(xlsdata);

% Store variables in the structure DATA

for ii=1:length(vnames)

DATA.(vnames{ii}) = data(:,ii);

end

% Convert the first date to numeric

year = str2double(xlstext{3,1}(1:4));

quarter = str2double(xlstext{3,1}(6));

% Observations

nobs = size(data,1);

% Define number of variables and of observations

[nobs, nvar] = size(X);

% Set deterministics for the VAR

det = 1;

% Set number of nlags

nlags = 12;

% Estimate VAR

[VAR, VARopt] = VARmodel(X,nlags,det);

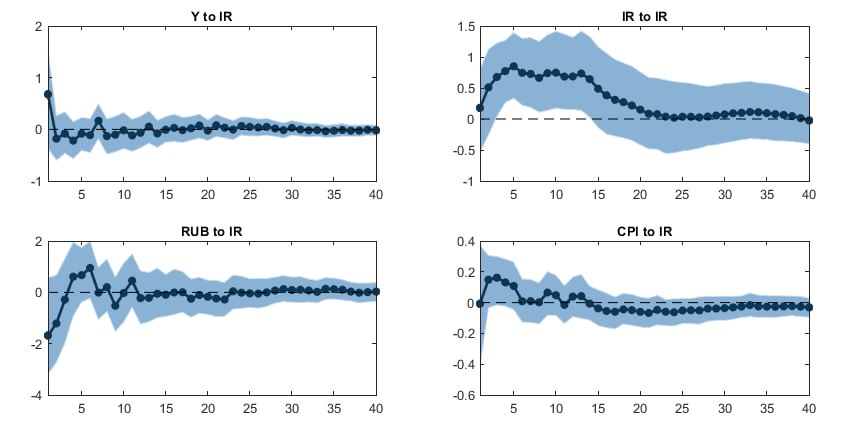

2. Идетифицируем SVAR

VARopt.nsteps = 40;

VARopt.ident = 'long';

VARopt.vnames = vnames_long;

VARopt.FigSize = [26,12];

% Compute IR

[IR, VAR] = VARir(VAR,VARopt);

3. Делаем историческую декомпозицию вкладов структурных шоков:

[HD, VAR] = VARhd(VAR,VARopt)

4. Наш целевой ряд - это накопленная сумма вкладов "собственных" шоков выпуска:

tsio = HD.init(:,1) + HD.const(:,1) + HD.shock(:,1,1);

@c0ldness

1. Забираем мой пакет Economica отсюда (не спрашивайте - у каждого человека есть в жизни период, когда он не вполне понимает, что он делает)

2. Собираем данные и оцениваем VAR:

dfoi = TimeSeriesImport["databq.xlsx"]

val = Values[dfoi];

data = Transpose[#@"Values" & /@ val];

dates = First[val]["Dates"];

varlag = 12

varm = VARModelFit[data, varlag];

2. Идетифицируем SVAR:

svar = VARImpulseResponse[varm, Length@data - varm["nlags"], "BlanchardQuah", 0];

irf = svar["IRF"];

irfs = Chop@irf[[ ;; ]];

structuralResiduals =

varm["FitResiduals"] . Inverse[svar["invA"]]\[Transpose];

3. Делаем историческую декомпозицию вкладов структурных шоков:

empirf = irfs[[All, 1, All]];

histDecomp = ((Plus @@ (Reverse[empirf[[;; #]]]*

structuralResiduals[[;; #]]))) & /@

Range[(Length@data - varm["nlags"])];

resid = Total /@ histDecomp;

bchart = (Join[

histDecomp, {yd[[-(Length@data - varm["nlags"]) ;;]] -

resid}\[Transpose], 2]);

4. Наш целевой ряд - это накопленная сумма вкладов "собственных" шоков выпуска:

trendbq =

TimeSeries[{dates[[varlag +1 ;;]],

Total /@ (bchart[[All, {1, 5}]])}\[Transpose]]

tsoi = TimeSeriesIntegrate[trendbq]

@c0ldness

1. Альтернативная оценка показывает, что разрыв выпуска может составлять +3% ВВП в 1кв24

2. Эти оценки чувствительны к выбору параметров модели: например, количеству лагов в VARе - это просто следует признать и с этим жить

3. Тем не менее, наша альтернативная оценка разрыва согласуется с поведением потенциального выпуска в последние 10 лет лучше, чем простые статистические фильтры, которые просто сглаживают траекторию ВВП

@c0ldness

@c0ldness

@c0ldness

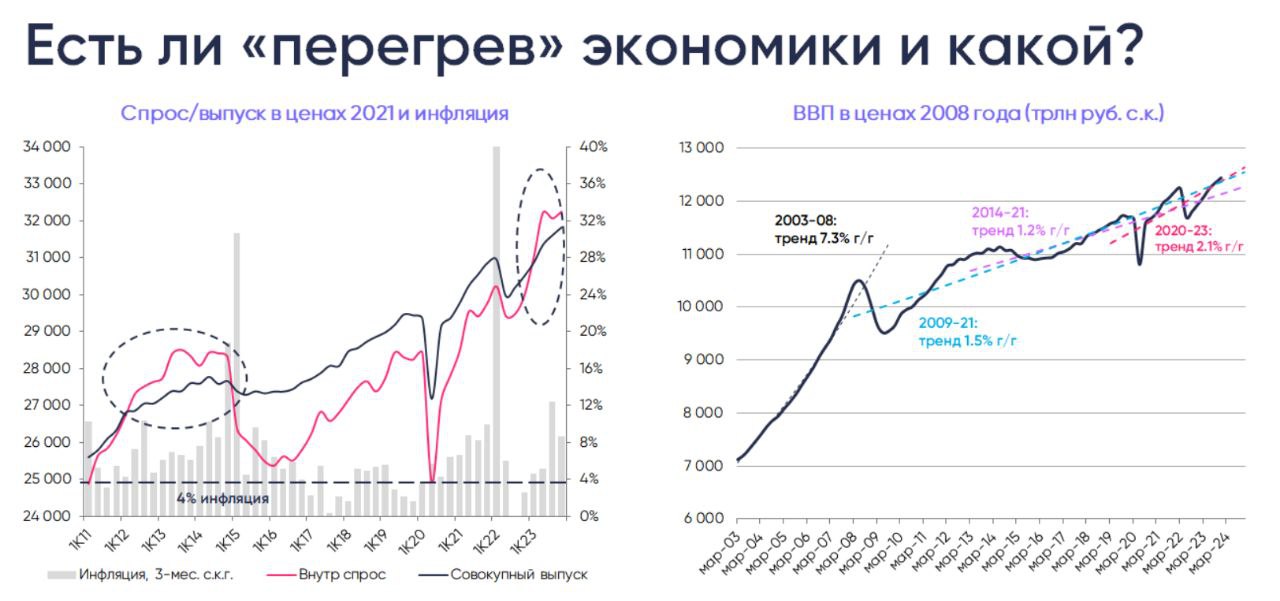

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!