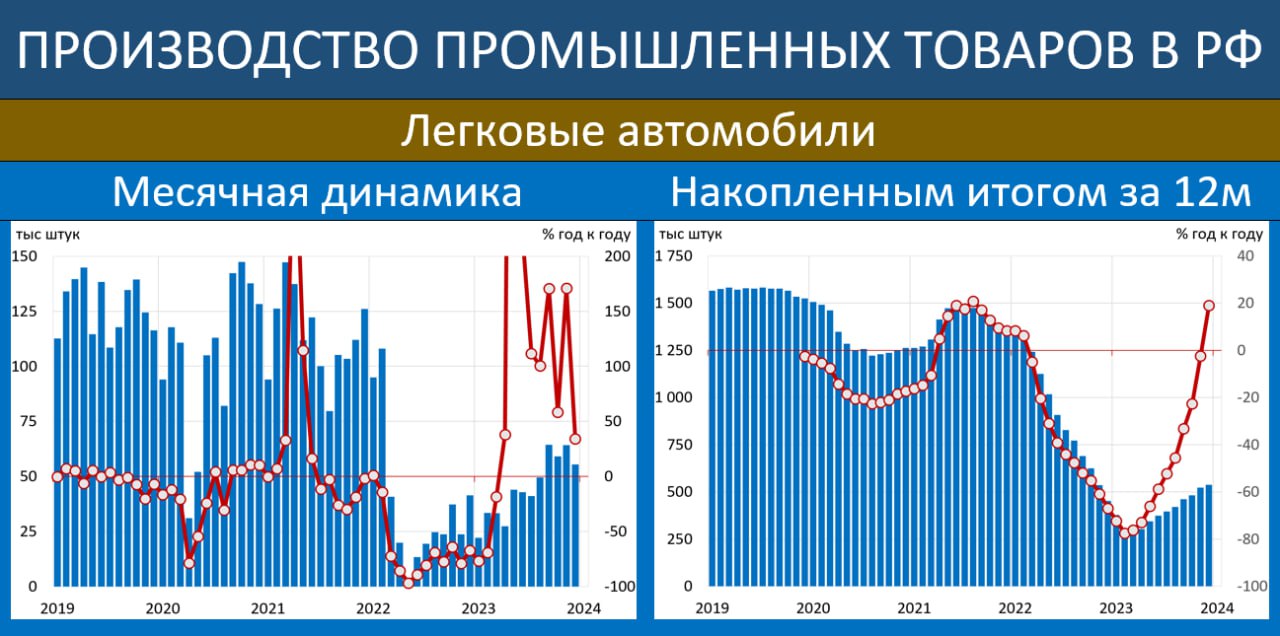

По данным Росстата в 2023г в РФ было произведено 537К легковых автомобилей. Для сравнения, в 2022г – 451К, в 2021г – 1 365К. Имеем рост на 19% после обвала на 67% в 2022г, т.е. отыграли чуть более 9%.

Как сообщал ранее флагман российского автопрома – АвтоВАЗ – ему удалось произвести 374К, а продать – 353К новеньких черно-белых Лад, из которых 206К (58.5%) пришлось на морально-устаревшие Гранты. План АвтоВАЗа был 400К, но выполнить его не удалось из-за попадания компании в SDN и вызванными этим проблемами с поставками.

Спрос на автомобили в стране остаётся огромным, о чём свидетельствует рост автокредита на 42% (!) за год. Удовлетворяется этот спрос героическими усилиями Китая, который благодаря РФ стал крупнейшим экспортёром машин в мире. Для нас это дополнительное давление на валютный курс через рост импорта.

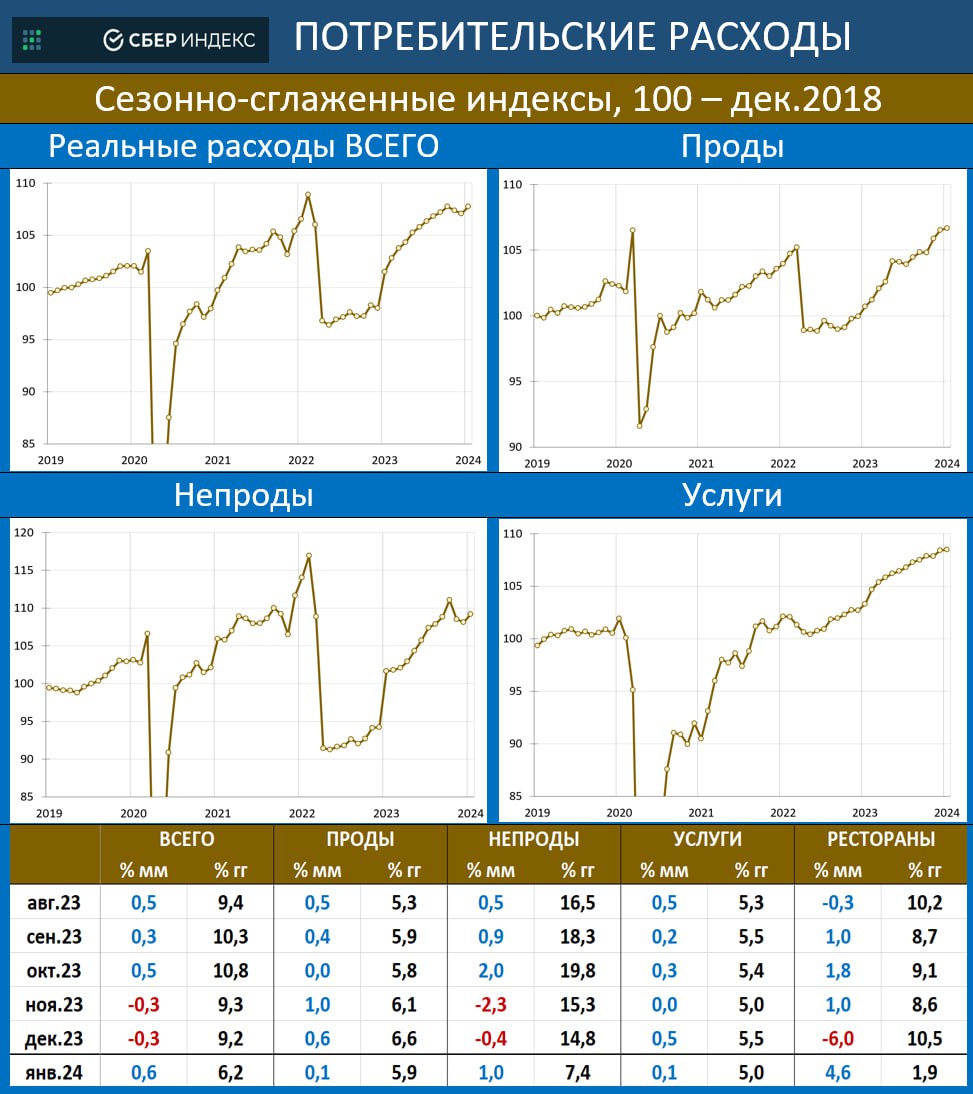

Индекс потребительских расходов россиян мы рассчитываем, как сумму оборота розничной торговли, платных услуг населению и общепита. Далее мы дефлируем этот индекс на ИПЦ и получаем Индекс реальных расходов населения.

Потребительские расходы в реальном выражении в декабре продолжили снижаться – по нашим оценкам, секвенциальная динамика составила -1.6% mm sa (к предыдущему месяцу с устранением сезонности) vs -1.1% mm sa в ноябре. Данные Росстата позволяют с высокой уверенностью утверждать, что в 3К23 потребительская активность достигла пика, но в 4К23 произошел разворот вниз. Главным фактором разворота стало не падение доходов (они продолжили расти), а повышение процентных ставок, заставившее россиян больше сберегать и меньше тратить. Отметим, что эти данные хорошо бьются и с динамикой кредита, которая под конец года также стала отрицательной (необеспеченное потребительское кредитование).

В дополнение к предыдущему посту о снижении реальных расходов. Данные по банкам подтверждают наш тезис о том, что выросшие ставки активизировали желание россиян больше сберегать и меньше тратить. в 2023г средства физлиц в банках выросли на рекордные 8.3 трлн руб (+22.7%). При этом средства в валюте, достигавшие в 2021г $95 млрд, сократились на $42 млрд. Это не значит, что россияне стали меньше сберегать в валюте, просто хранить доллары и евро в российских банках сейчас опасно, поэтому валюта переместились в другие юрисдикции.

Бурный рост сбережений россиян продолжится и в этом году. При этом реальные расходы, скорее всего, немного снизятся. А инвестиции, напротив, продолжат рост. По сути, мы наблюдаем переход от потребительской модели развития к инвестиционной, в которой наше потребление будет стагнировать, но бизнес при поддержке государства будет активно инвестировать. Наши сбережения будут основным источником для этих инвестиций.

На днях мы писали про данные Росстата по расходам. Эти данные показывают, что в сентябре рост реальных расходов населения приостановился, а в ноябре-декабре показатели пошли вниз. Всё это неплохо бьётся с динамикой потреб.кредита.

Похожую картину рисует и Сбериндекс. По его данным, в ноябре-декабре реальные расходы снижались, но в январе вновь пошли вверх (0.6% мм), отыграв всё снижение ноября-декабря.

По недельным данным Сбериндекса в феврале потребительская активность ещё больше увеличилась. Мы недельным данным не очень доверяем, но доверяем тому, что видим вокруг. А видим мы необходимость бронирования ресторанов за 1-2 дня, очереди в Цуме, возросший траффик на дорогах. Мы, конечно, можем ошибаться, но, по нашим ощущениям, эффект от скачка доходов в конце года перевесил эффект от роста сбережений. Сберегают больше, но и тратят больше. Потребительский бум сильный. И это заставляет с осторожностью смотреть на перспективы замедления инфляции.

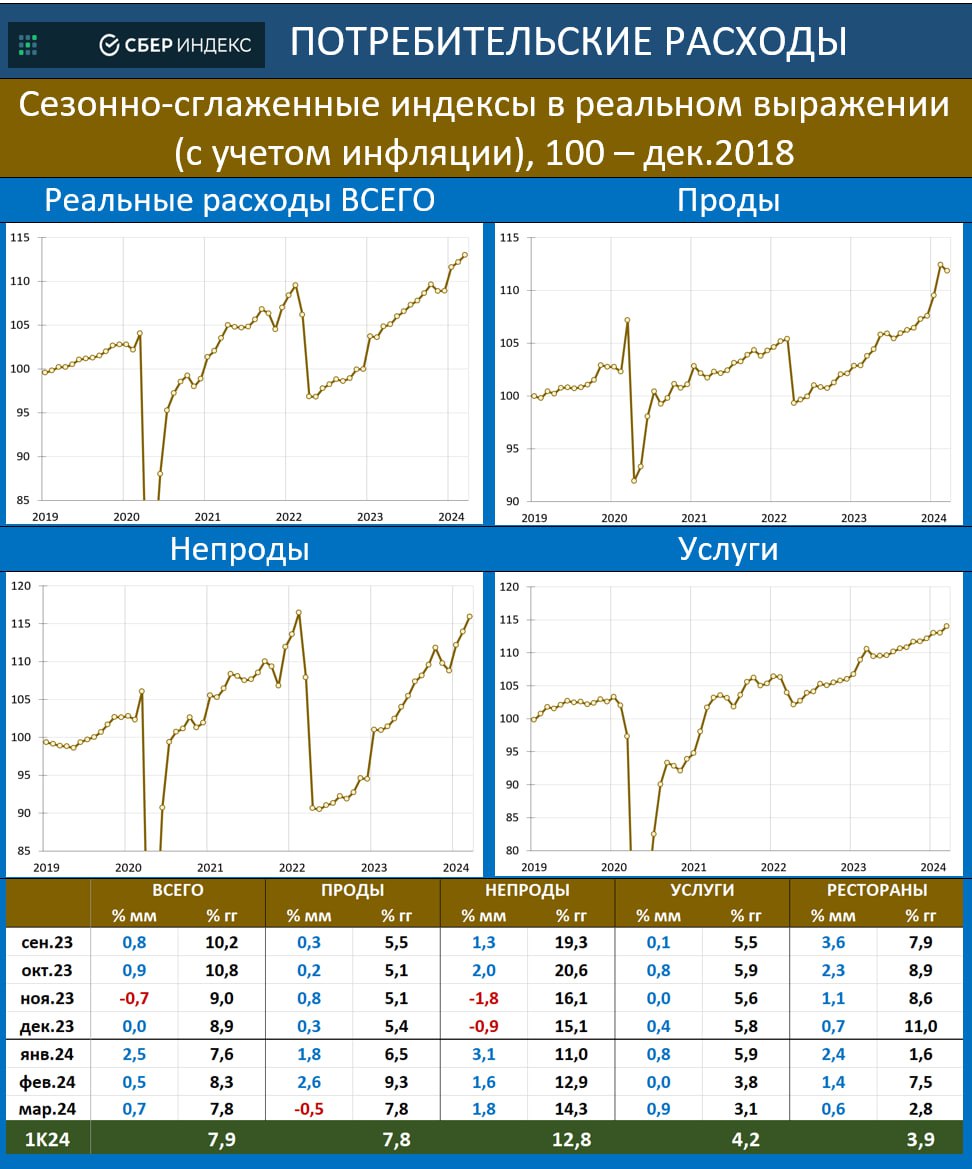

Индекс потреб. расходов россиян мы рассчитываем, как сумму оборота розничной торговли, платных услуг населению и общепита. Далее мы дефлируем этот индекс на ИПЦ и получаем Индекс реальных расходов населения.

Реальные потребительские расходы после снижения в ноябре-декабре резко развернулись вверх, показав уверенный рост в начале года. Рост наблюдался во всех компонентах – розница, услуги, общепит. Отметим, что о возобновлении роста потребительских расходов ранее сообщал Сбериндекс.

Несмотря на сильный рост нормы сбережений (из-за высоких ставок люди сберегают бОльшую часть своих доходов), расходы всё-равно растут из-за сильного увеличения доходов.

Принимая решение по ставке в феврале, ЦБ отмечал противоречивые сигналы в отношении потребительского спроса, но сейчас эти противоречия, по-видимому, сняты. Мощный потребительский спрос – серьёзный аргумент в пользу сохранения жёсткой ДКП.

По данным Сбериндекса рост потреб.расходов продолжается. В феврале они выросли в реальном выражении на 0.4% mm sa. Январский рост был пересчитан с 0.6% до 5.0% mm sa. Подобную динамику в январе показывали и данные Росстата (5.7% mm sa по оценке MMI).

Это сюрприз не только для нас, но, по-видимому, и для ЦБ, который прогнозировал реальные расходы домохозяйств в этом году: (-1.0) – 0.0%. Похоже, что рост доходов столь сильный, что домохозяйства могут увеличивать как сбережения, так и расходы.

Более сильный, чем ожидал ЦБ, рост потребительского спроса – это серьёзный аргумент в пользу продолжения жёсткой ДКП, а может быть и дальнейшего повышения ставки. Факт, что 16-я ставка пока не смогла в должной мере охладить ни потребительскую, ни инвестиционную активность. Это связано как с ростом доходов, так и с высокими ИО, для снижения которых требуется время, а, возможно, и более высокая ставка.

По данным ЦБ, в феврале ипотека выросла на 0.7% мм / 33.4% гг (с корректировкой на сделки секьюритизации). Рост сопоставим с январским: 0.6% мм / 34.5% гг. Объём выдач: 333 млрд (422 млрд в фев23). На рыночную ипотеку пришлось 116 млрд (в фев23 – 215 млрд), на льготные программы – 218 млрд (в фев23 – 208 млрд).

Динамика ипотеки соответствует прогнозу ЦБ (7-12% в 2024г). Можно сказать, что в этой части трансмиссионный механизм ДКП работает эффективно. А летом, когда отменят льготную программу (сохранив семейную), рынок ипотеки окончательно войдёт в разумное русло.

Можно было бы радоваться, но подвел потребительский кредит! Рост второй месяц подряд на 0.9% мм – это очень много для января-февраля (в 2023г было 0.5% и 0.5%). В автокредитовании – просто безумие: 3.8% мм / 47.7% гг!

Бум потребкредитования и потребительский бум - это главный экономический сюрприз в начале года. И при такой картине о скором снижении ставки можно забыть.

По данным ЦБ, общий объём средств населения в банках в феврале вырос на 2.8% мм (+1 243 млрд). Годовой прирост (за последние 12 мес) составил 26.0% гг (+9 509 млрд).

ЦБ отмечает в обзоре, что такой сильный приток средств населения в банки – это нетипичная история для февраля. Такой приток связан с высокими ставками по вкладам.

Мы имеем дело с уникальной ситуацией, когда население и потребляет активно, не забывая наращивать кредит, но одновременно и активно сберегает. Причина – в высоком росте доходов, который заметно ускорился под конец года.

В таких условиях торопиться со снижением ставки вдвойне опасно, т.к. это может привести к снижению нормы сбережений, и ещё более сильно разогреть потребительский бум.

По данным Сбериндекса рост потребительских расходов продолжается. В марте расходы населения в реальном выражении выросли на 0.7% mm sa (к предыдущему месяцу с устранением сезонности).

Месяц назад мы отмечали, что высокая потребительская активность – главный экономический сюрприз в начале года. ЦБ прогнозировал небольшое снижение реальных расходов домохозяйств в этом году: (-1.0) – 0.0%, полагая, что «потребление сохранится на достигнутом уровне, а прирост доходов будет направляться в сбережения». Но сейчас уже нет сомнений, что по году будем иметь существенный рост потребления (3-6%).

Причина потребительского бума - рост доходов, который оказался столь существенным (из-за критической ситуации на рынке труда), что домохозяйства смогли увеличить как сбережения, так и расходы.

Потребительский бум – проинфляционный фактор, увеличивающий вероятность сохранения жесткой ДКП длительное время.

В марте мы писали, что динамика потребкредитования приобретает нездоровый характер. Сейчас говорим, что картина выглядит уже совсем неприлично. Рост потребкредита за месяц: 277 млрд (+2.0%), за 1К24: 528 млрд (+3.9%). В 1К23 было 297 млрд (+2.5%) – кредитный импульса с этой стороны вырос в 1.8 раза.

В марте Банк России сформулировал 4 фактора, которые могут привести к повышению ставки:

• закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение;

• отсутствие признаков снижения или дальнейший рост потребительской активности;

• увеличение жесткости рынка труда;

• реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024г

По 1-му пункту пока непонятно, скорее устойчивого замедления нет; по 2-му – однозначно ДА (сигнал к повышению ставки); по 3-му – однозначно ДА (повышение ставки); по 4-му – непонятно. Выводы о решении и сигналах на предстоящем заседании ЦБ делайте сами…

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!