Эльвира Набиуллина: «ЦБ считает маловероятным снижение ключевой ставки на ближайших заседаниях» https://t.me/centralbank_russia/1264.

========

Это ровно то, о чём мы писали Вам накануне: «Из-за сильного перегрева потребительского спроса ставку придется держать на нынешнем уровне (возможно, и выше), как минимум до 2К24» https://t.me/russianmacro/17813

⏩ Чего ждать на этой неделе?

• Банк России опубликует обзоры рисков финансовых рынков и банковского сектора, результаты макроопроса и отчет о денежно-кредитных условиях, даст комментарии о региональной экономике и расскажет, о чем говорят тренды

• Минфин представит данные о нефтегазовых доходах бюджета и (возможно) об исполнении бюджета – по нашим оценкам, в августе баланс федерального бюджета оказался в диапазоне [-0.2, +0.1] трлн руб.

• Увидим данные о ВВП в 2к23 по производству, инфляции в августе (оцениваем в +0.23% м/м | +5.1% г/г) и за неделю с 29 августа по 4 сентября (ждем +(0.01–0.06)% н/н) и границах бедности в 2к23

• Состоятся встреча Владимира Путина и Реджепа Таийпа Эрдогана и саммит G20

⏪ Новости макро прошлой недели

• Банк России дал понять, что снижение ключевой ставки на ближайшем заседании маловероятно, а условием снижения ставки было бы стабильное снижение темпов роста цен – мы ранее подробно раскрывали наш взгляд на траекторию ДКП

• Безработица в июле (3.0%) вновь обновила исторический минимум, а средние зарплаты в июне продолжили расти – перегрет как рынок труда, так и экономика в целом

• Россия может продлить добровольное сокращение экспорта нефти на октябрь – подробности договоренностей с ОПЕК+ станут известны на этой неделе

📊 IMOEX за неделю вырос на 2.3%, USDRUB и CNYRUB – 96.1 и 13.3 на конец недели

@xtxixty

‼️ Все комментарии носят информационный характер, отражают мое личное мнение и не связаны с какой-либо организацией. Любые ссылки только на ТГ-канал.

• С пятничного комментария ЦБ мы получили огромное количество сигналов о том, что дальнейшее повышение ставки - это не фантастика, а суровая реальность

• Долговой рынок очень долго не хотел в это верить, но вчера и сегодня проходит болезненная стадия "принятия" - доходности растут

• Рубль, одновременно, и не думает останавливаться в своем падении - не помогает ни жесткость ЦБ, ни его заявления о намерении продать валюты на 150 млрд руб. на неделе 14-22 сентября, ни рост цен на нефть при отсутствии покупки валюты по бюджетному правилу на рынке

🔍 Попробуем разобраться, что же нас дальше может ждать...

◾️ЦБ не исключает целесообразности повышения ключевой ставки на сентябрьском заседании;

...

• С конца 2022 и до обвала рубля в 2023/24 ждал инфляцию вблизи 5.5-6%/4.0%.

• Ожидания на 2П23-24, в целом, сохраняются: дефицит конс. бюджета в 2023/24 не выше 2.5% ВВП, т.е. бюджетный импульс сменит знак с плюса на минус к концу года, что вместе с ростом ставки ЦБ замедлит рост спроса/кредита и удержит инфляцию от сильного и неуправляемого роста

• Но рубль слабее исходных прогнозов, поэтому в 2П23-24 смотрю на базовый (90-100/USD) и рисковый (назад к 100 в 2023 и 105-110 в 2024) сценарии

• Это и более сильный ВВП = прогноз инфляции вверх к ~6.5-7.0%/~4.5-5% в базовом и ~7.5-8.0%/~6% в рисковом сценарии

• ЦБ смотрит на сез-скорр. (с.к.) месячную инфляцию в годовом выражении (т.е. 1% м/м => ~13%), хотя мне нравится за 3 мес. из-за сглаживания лишних колебаний

• В базовом сценарии с.к. инфляция м/м опустится к целевым 4% в конце 2К24, а в рисковом – в 3К24.

Во 2К22 тормозили быстрее (со 140% в марте до 2.5-4% в мае-ноя). Сейчас, скорее, будем ближе к траектории 2015-16

🚨 Почему ЦБ на них смотрит?

• Если ждёшь инфляцию в следующие 12 мес. в 10%, то депозит под 6% или облигация под 7% - то ещё удовольствие, причем инфляция 20% в предыдущие 12 мес. не играет никакого значения!

• Несмотря на обвал рубля в августе, ожидания населения изменились умеренно - с 11.1% до 11.5%.

• Но и до этого их реакция на курс была неоднородной: нередко одно и то же его изменение влияло на ожидания с разным знаком. Возможная причина – ожидания, скорее, по-разному реагируют на изменение цен основных товаров-раздражителей в разные периоды, чем на сам курс.

🎯 Точный прогноз по этим причинам дать сложно, но обновил свои старые "модельки" по ним и получил пик инфл. ожиданий из-за курсового шока в 12-12.5% в базовом и 13-14% в рисковом сценариях.

В этом случае уровень ожиданий населения будет повышенным, но далёким от исторических максимумов кризисных 14-18%.

Возможно, пока здесь всё не так страшно.

🆘 Что действительно пугает - это сильно повышенные уровни инфл. ожиданий компаний, которые уже на уровнях 2014-15 и уступают лишь максимумам прошлого года.

• По разным секторам ситуация чуть отличается, но там или также плохо, как в целом по экономике, либо хуже.

• Это лишний раз показывает, насколько проблемы на стороне предложения (эффекты санкций, логистики и, безусловно, высокой загрузки мощностей при жестком дефиците кадров в условиях растущего спроса) являются критичными для инфляции.

Тут риски, действительно, серьезные

Жесткость политики ЦБ (насколько % сдерживает рост/инфляцию), как мы уже выяснили, можно оценить по уровню ставок vs инфл. ожиданий населения или бизнеса.

• Относительно ожиданий населения ставка ЦБ в 12% вернулась в область положительной реальной ставки конца 2014-начала 2015 и весны 2022.

• С учетом возможного роста инфл. ожиданий (+50-100 б.п. в базовом и +150-250 б.п. в рисковом сценарии) текущая политика ЦБ будет, в целом, сопоставимой с периодом 2015-17.

• Если же взять ставки по депозитам физлиц, то для сопоставимого уровня жесткости им не хватает 100-200 б.п.

• У бизнеса уровень инфляционных ожиданий сейчас близок к макс. значениям 2014-2015, когда ставки с пика 17% в течение года опустились лишь до 11%. Прямые параллели тут проводить сложно, но ставка 12% точно не выглядит высокой

Жёсткость политики также можно оценить, сравнив % ставки с текущей с.к. инфляцией в годовом выражении и взяв за основу уровень нейтральной ставки ЦБ в 1.5-2.5% при инфляции 4%.

Логика здесь проста: если с.к. инфляции из месяца в месяц остаётся вблизи целевых 4%, то и по итогам любых 12-мес. она будет ~4%.

• В таком определении ставка ЦБ в 12% находится лишь у верхней границы нейтрального диапазона (реальная ставка 2.5-3%), но в периоды дезинфляции (2015-17, 2П22-1К23) она была, в среднем, на 200-300 б.п. выше (а на максимумах было +300-500 б.п.).

• Средние ставки по депозитам населения (факт. цифры ЦБ до июня + тренд по ср. макс. ставке до августа) дают и вовсе мягкие финансовые условия, в отличие от тех же 2015-17 и 2022, когда реальные ставки по вкладам были на 300-400 б.п. выше.

• Похожие выводы можно сделать из реальных ставок по кредитам населению - "мягковато"

Теперь ставки для бизнеса:

• По депозитам vs с.к. инфляции вновь видим мягкость политики.

• Ближе к нижней границе «жесткой» политики ЦБ стоят и спреды кредитных ставок

• У корп. облигаций в рублях доходности (вчерашнее закрытие) ниже ставки ЦБ на 40-60 б.п., что исторически низко (с 2014 в среднем +100 б.п.).

• К ОФЗ корп. бонды торгуются почти с нулевым спредом (+40-50 б.п. vs средней с 2014 в 75-80 б.п.), хотя логичнее была бы положительная разница из-за разного уровня рисков. Но и % в ОФЗ повышены vs ставки ЦБ.

📢 В итоге, из всего этого можно сделать вывод, что политика ЦБ и денежно-кредитные условия в экономике остаются, максимум, нейтральными, и, скорее, мягкими.

Банки не спешат повышать ставки по депозитам/кредитам вслед за ЦБ, а рынок ОФЗ/ бондов до вчерашнего дня был и вовсе уверен в скором снижении ставки.

Иными словами, имеем плохую трансмиссию решений ЦБ в экономику, и это причина его «вербальной» жесткости и готовности повышать ставку дальше.

Тогда инфляция была низкой - хороший пример. Но сейчас отличия не в лучшую сторону:

• Рекордный бюджетный импульс из-за роста расходов/ненефтегазового дефицита, показывающий насколько масштабны госстимулы vs прошлого года.

Даже если часть средств еще на счетах Казначейства и не ушла в экономику, подобных масштабов ещё не было.

Хорошая новость в том, что близость к бюджетному плану на 2023-24 этот импульс скоро уйдет «в минус» и будет ~нейтральным во 2П24.

• Рекордный кредитный импульс, если взять кредиты, корп. бонды и внеш. долг. Причина – дефицит казны (база для кредитования) + льготные программы.

Но июльский прогноз ЦБ по кредитам тоже означает его разворот «в минус» с конца 2023 и в течение 2024.

• Наконец, уровень загрузки мощностей и дефицит работников на исторических максимумах.

Все это может потребовать от ЦБ более жесткой политики в ближайшие 6-12 месяцев, чем предполагает опыт 2015-17 и 2022-1К23. Но во 2П24 должно стать полегче.

Мягкость денежно-кредитных условий (сюда можно добавить и рост фондового рынка) будет основанием для повышения ставки до конца 2023, особенно при условии дальнейшего ослабления рубля и/или ухудшения параметров бюджета на 2024-26, которые будут утверждены в сентябре.

• С 2014 после перехода к инфляционному таргетированию ЦБ обычно повышал ставки при росте с.к. инфляции до 0.45-0.50% м/м или выше, и снижал их при возвращении к целевым или ниже.

• В обоих сценариях инфляция будет оставаться выше комфортных уровней до конца 2К24 или 3К24, поэтому ожидания скорого смягчения политики могут оказаться тщетными. ЦБ об этом напрямую и предупреждает.

• Обычно, возврат к уровню ставок до экстренного повышения занимал не менее 9-12 мес., лишь в 2022 на фоне быстрой дезинфляции ЦБ быстрее смягчал политику, но в этом ему помогал крепкий рубль, отрицательный кредитный импульс и приемлемая ситуация с бюджетом.

• Крепость рубля все больше под вопросом, а улучшение ситуации с кредитом/бюджетом может проявиться лишь к 2024.

🎯 В базовом сценарии допускаю роста ставки ЦБ до 14-15% в ближайшие месяцы (+100-200 б.п. в сентябре) с последующим снижением ближе к 10-11% к концу 2024. В рисковом сценарии пик ставки может быть ~15-17% с теми же 10-11% в конце 2024.

🔏 Обсуждаемые меры контроля за оттоком капитала могут снизить масштабы повышения ставки, но полностью от них вряд ли избавят.

🤫 Политические аспекты таких повышенных ставок в этом прогнозе не учтены, но, полагаю, они имеют место быть, несмотря на «операционную» независимость ЦБ.

🚑 Положительная реальная ставка, уверен, рублю поможет через торможение спроса/импорта и повышение интереса к рублевым активам.

• Пресловутый carry-trade – это не только спекуляции, но и фактор выбора валюты сбережений.

• Многие сравнивают ставки в рублях и $: ~12% и ~5% для ставок овернайт, т.е. разница ~7%, до августа было 2.3-2.8%.

• В среднем с 2009/2014 она была 6.50%/7.25%, то есть почти как сейчас.

• Но важна волатильность рубля: при 7-12% (риск изменения курса), как в спокойное время, этой разницы в ставках хватит.

• Но с 2022 волатильность не ниже 35-45%, в разы превышая разницу в ставках.

📊 Все это учитывает показатель “Carry-to-Risk” – отношение разницы ставок к вол-ти (CtR).

• Во 2П22 он стал ниже 0.20, а до августа 2023 – ниже 0.10, создав базу для обвала рубля, график CtR неплохо объясняет 95-100/USD.

• Сейчас CtR снова 0.20, с 2014 было 0.45-0.50.

🔍 При CtR в 0.45-0.50 и вол-ти 30% нужна ставка 18.5-20%, при волатильности 15% - 11.5-12.5%.

🚨 Спред между корпоративными бондами в рублях и валюте (замещаемые бонды) уверено сокращался с 2022, достигнув отрицательных уровней в 1П23. Т.е. рубль был отличной валютой фондирования для carry-trade с покупкой валютных инструментов.

Благодаря росту ставки ЦБ в июле-августе он вернулся к +2% vs +5% на денежном рынке, сигнализируя о необходимости роста рублевых ставок по облигациям минимум на 300, а лучше на 500-600 б.п.

🇺🇲 $ ставки будут высокими: ФРС их снижать не спешит, а замещения евробондов РФ в 2П23 сдержит снижение их доходностей.

🔍 Вывод - нужно сбить волатильность курса (рыночными мерами или точечными мерами capital controls), чтобы не пришлось повышать ставку до 18-20%, что ударит по экономике.

Но текущие 12% не выглядят достаточными для стабилизации рубля, что мы и видим на рынке.

🛍️ 💰 В таких условиях суммарные валютные активы населения сейчас соответствуют уровням начала 2022, т.е. никакой девалютизации тут нет, менялась лишь их структура и география.

‼️ Все комментарии носят информационный характер, отражают мое личное мнение и не связаны с какой-либо организацией. Любые ссылки только на ТГ-канал.

💰 Рост ставки рано или поздно стабилизирует рубль, но пока риски возврата к 100+/USD в сентябре сохраняются – предпринимаемые ЦБ меры частично их снимают, но не убирают полностью. В возврат ближе к 90/USD вера ещё есть.

💼 Оптимизм рынка ОФЗ улетучивается на глазах – доходности начали уверенно расти, особенно в коротких/средних бумагах.

• Потенциал для их дальнейшего роста сохраняется, если взглянуть на то, как ОФЗ реагировали на резкое повышение ставок в 2008, 2014 и 2022 (картинки по ОФЗ отдельно ниже).

• Предположу, что спреды должны быть ближе к средним уровням между реакцией в 2008-09 и 2014-15 – в первом случае на рынке еще не было нерезидентов и бал правили банки (как сейчас), а второй может быть ближе к текущему моменту в части жёсткости реакции ЦБ.

🎯 При базовом прогнозе по ставке ЦБ бумаги Минфина сроком 1-2 года могут, грубо, уйти к 14.50-15.00%, 3-5 лет – к 13.50-14.00%, рост ставок в 7-10 летних бумагах может быть более скромным – до 12.50-13.50%, учитывая, что ставка ЦБ тут играет меньшую роль, ведь базовая математика «инфляция 4% + нейтральная ставка 2-3% + премия 200-300 б.п. = 10%+» сохраняется, а ЦБ показывает, что намерен получить 4% инфляцию.

Но реакция доходностей вверх на вероятный рост ставки в условиях нескончаемого первичного предложения Минфина, полагаю, неизбежна, нужен нормальный price-discovery процесс. Баланс рисков такой, что проще продать и подождать - купить (у Минфина) инвестор всегда успеет!

🏭 Что касается корп. облигаций, то они выглядят еще дороже, чем ОФЗ, поэтому рекомендация – избегать корпоративный рынок до его подстройки к новому уровню ставок.

🆙 Лучшая идея в облигациях – корпоративные флоутеры или стратегии «мгновенной ликвидности», инвестирующие в денежный рынок под короткие ставки.

🎢 И несколько top-down мыслей про акции

• Рынок показал впечатляющий рост в 2023 благодаря дивидендным историям, меньшему восприятию рисков (рост мультипликатора) и слабости рубля, вернувшего оптимизм в экспортеров.

• Но риск роста ставки ЦБ до 14-15% или выше делает денежный рынок/флоатеры прямым конкурентом дивидендных историй (ожидания~10-12% див. доходности).

• Мультипликатор оценки (Р/Е), по своей конструкции, негативно связан с ростом ставок при условии неизменности премии за риски, которые остаются высокими, и условия для устойчивого снижения премии тут не сложились.

• Прибыли же компаний могут/будут испытывать давление со стороны тормозящей экономики (разворот бюджетного/кредитного импульса), но здесь нужен индивидуальный подход в зависимости от сектора/компании.

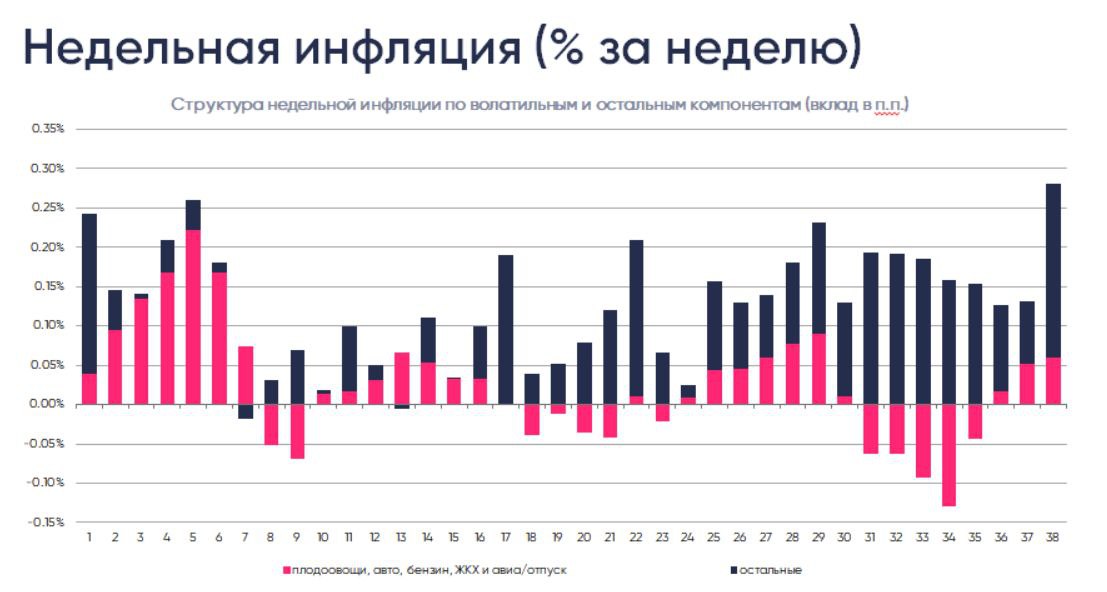

📢 Недельная инфляция к 25 сентября резко ускорилась с 0.13% до 0.28% н/н, годовая выросла с 5.6% до 5.8%

• Рост цен фронтальный по всем основным группам – и проды, и непроды, и рыночные услуги

• Меры базовой инфляции это подтверждают: медианный рост цен по основным товарам с 0.05% до 0.20%, инфляция без плодоовощей, бензина, авиаперелетов и ЖКХ – с 0.098% до 0.265%, это максимум с первой недели июня

Доп. очистка от авто и отпусков компонент (на картинке) даёт и вовсе максимальный вклад в 2023

🔍 Что это значит?

Ускорение – это и сильный спрос (цифры за август неплохие), и рубль, и инфляция производителей, перекладывающих издержки в цены. Потребитель пока это терпит.

В сентябре можем получить ~0.72-0.75% м/м, это где-то между нашим базовым и рисковым сценарием из сентябрьских оценок. Грубо это означает рост сез-скорр. инфляции с 0.75% до ~0.9% м/м или 11.5% в годовом выражении.

🔮 Рост ставки ЦБ до 14% в таких условиях, полагаю, остаётся базовым сценарием.

📢 Инфляция в сентябре 0.87% м/м и 6.0% г/г (общая) и 0.92%/4.59% (базовая) vs моего прогноза (~0.80% и ~0.85%).

• Ускорение цен идёт широким фронтом.

• С сез. коррекцией (с.к.) оценка 1.04-1.08% м/м или 13.2-13.7% в годовом выражении - макс. с апреля-22

• Недельная инфляция к 9 октября осталась высокой: 0.3% с начала месяца и 6.25% за год. При сохранении текущих темпов в октябре выйдем на 0.9-1% м/м и ~0.9% с.к.

🔍 Что это значит?

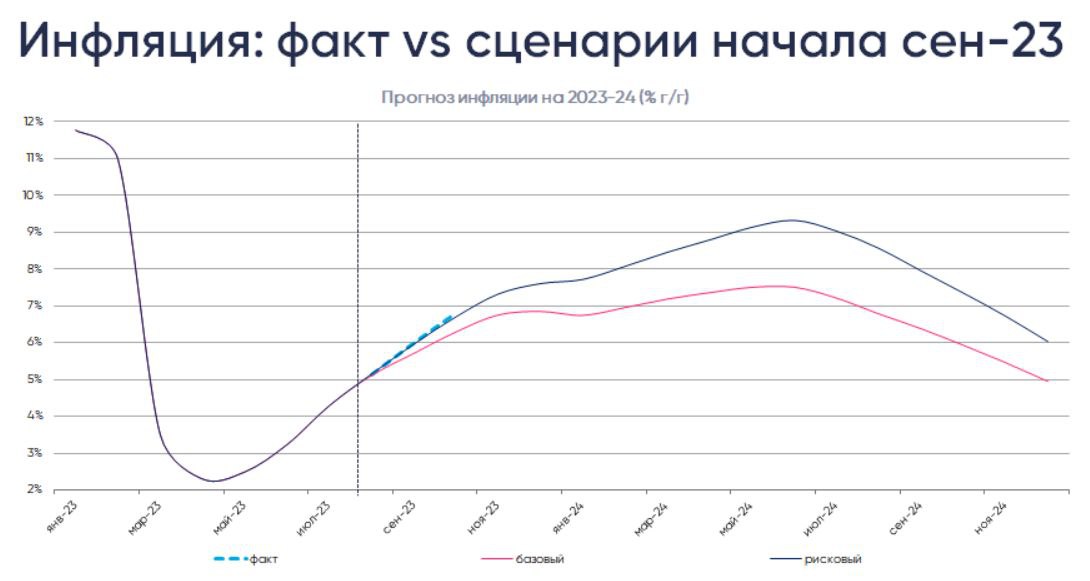

Инфляция идёт по рисковому сценарию (7.5-8% в 2023, 4% с.к. в конце 3К24) из оценок начала сентября. В базовом ждал 6.5-7% и конец 2К24.

К инфл. ожиданиям населения и с.к. годовой инфляции 13% ставка в лучшем случае даёт нейтральную политику (реал. 1.5-2.5%)

До новостей "Сдайте валюту!" ЦБ в октябре выбирал бы между 14% и 15%. А «рисковая» траектория допускала пик в 16-17% к 1К24. Но при росте рубля до 90 и ниже может хватить 14-15%.

🔮 Но ни ОФЗ (12.60-12.12% на 2-10 лет), ни корп. (дох-ть 13.50%, Cbonds) не готовы даже к 14-15% и двузначным % в 2024

🍷 Пятница, вечер...снова инфляционные данные.

• Цифры за октябрь – 0.83% м/м и 6.7% г/г – чуть ниже моих ожиданий (0.9% и 6.8%). Сильный рост в продах (1.14% м/м vs 0.86% в сентябре) и замедление в непродах (0.55% м/м vs 1.09%) и услугах (0.48% м/м vs 0.61%).

• Сез-скорр. оценка (% м/м с.к.), основная для ЦБ – 0.77% или 9.6% за год vs 14.56% в сентябре

• Но сюрпризом стали цифры цифры с 31 октября по 7 ноября (8 дней) – 0.42% н/н или 7.07% г/г. Причем от волатильных компонент имеем Они делятся на лишь 0.16% из 0.42%. Медиана инфляции выросла с 0.09% до 0.17%.

🔍 Что это значит?

По-прежнему почти идём по рисковой траектории, в 2023 и 2024 ждём не менее 7.5-7.6% и 5-5.5%.

Пик %м/м с.к. инфляции, видимо, пройден в сентябре, но к 0.35-0.4% (запустят снижение ставки) вернёмся, скорее, к середине 2024.

💰 Поэтому вижу риски 16% ставки ЦБ в декабре с сохранением там в 1К-начале 2К24 и 10.5-11% к концу 2024.

Оптимистов в ОФЗ такие перспективы на следующей неделе явно не порадуют.

📌 Инфляция в марте 0.39% м/м и 7.72% г/г - по консенсусу (0.4%/7.7%), но чуть выше моих оценок (0.45%/7.78%).

📌 "Недельки" давали 0.31% м/м, но из-за услуг факт снова выше. Базовая инфляция ⬆️ с 0.5%/7.6% до 0.6%/7.8%.

📌 Для нас/ЦБ важен сез-скорр. рост цен за месяц (с.к.):

• 0.12%/0.21% по продам/непродам или за год ~1.5% и ~2.5% с.к.г., 2-й месяц ниже 🎯

• проблемой остаются услуги с ~0.9% м/м или 11.4% с.к.г. из-за нерегулируемых услуг

• по всей корзине ⬇️ с 0.51% до 0.38% или с 5.2% до 4.5% с.к.г., но в базовой инфляции лишь с 6.9% до 6.7%

📌 На неделе к 8 апреля ⬆️ с 0.1% н/н до 0.16% (~7.7% г/г), из них 0.156% от неволатильных компонент, хотя в немногочисленных услугах ⬇️ до 0.26% vs 0.22-34% в предыдущие две недели. Медиана ⬆️ с 0.08% до 0.18% н/н, снова ⬆️ число позиций с ускорением и темпом выше цели.

🔍 Какие выводы?

• Слежу за инфляцией через призму базовой/рисковой траекторий из сент. прогноза: в 3К23 шли по рисковой, но затем вернулись к базовой и в марте ушли ниже. В апреле жду возврата к 0.50-0.55% с.к., а с мая снова вниз.

• Высокая инфляция в услугах согласуется с данными 4К23- 2М24, где в соответствующих секторах сохраняется сильный рост. Правда, более оптимистично выглядели последние индексы PMI услуг, где и активность ниже, и ценовое давление заметно слабее.

• Во 2К24 жду более явное торможение экономики, ⬇️ инфляции с 6-7% до 5-6% с.к.г. и дальнейшую нормализацию инфл. ожиданий.

🔮 Текущие цифры вряд ли изменят позицию ЦБ в апреле – причин менять ставку и риторику нет, г-жа Набиуллина по-прежнему обещает первое снижение ставки лишь во 2 полугодии).

Свой прогноз первых индикативных -50 б.п. в июне по-прежнему сохраняю (консенсус двигается вправо), хотя, соглашусь, что ЦБ может предпочесть июль – и обещание не нарушит, и первый шаг совместит с обновлением прогноза.

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!