Опыт 2015, 2018, 2022 годов и совсем свежий опыт повышения 2023 года показывает, что денежная политика работает ожидаемо - сбережения растут, потребление и инвестиции откладываются, а рост цен замедляется

Вопрос лишь в том, достаточно ли 16% для того, чтобы достичь целевой инфляции так быстро, как считает нужным бы СД Банка России

@c0ldness

Много сообщений в последнее время о том, что высокая ставка не помогает охладить кредитование и экономику. Смотрите, мол, ставка уже давно 16%, а кредит продолжает расти как не в себя.

И вообще чем выше ставки, тем больше кредита, ММТ по-русски и все дела.

На самом деле, нет. Просто ставка — это инструмент рыночный. И эффективно работает в рыночных условиях.

Возьмем, например, ипотеку — уберем из нее все льготное и посмотрим, что произошло за год. Напомню rule of thumb: изменение ставки на 1 пп. меняет спрос на ипотечные кредиты на ~10%, при прочих равных.

• В 1П 2023 г. средняя ставка по рыночной ипотеке была 11%, а банки выдали рыночных ипотечных кредитов на 1,2 трлн руб.

• В 1П 2024 г. средняя ставка подскочила до 17% (+ 6пп.). Что произошло с выдачами? Они упали до 0,5 трлн руб. (-60%).

Так что хорошо все с трансмиссией: рыночный инструмент влияет на рыночные сегменты, как и должен.

А то, что в экономике много нерыночного и всякого прочего бюджетного, ну тут уж извините. Это вопрос не к процентным ставкам.

@helicoptermacro

Вполне вероятно, что в июле-августе с "отключением" льготной ипотеки и "ужесточением" ожиданий по ставке мы получим полноценный такой кредитный провал. Поэтому ЦБ нужно будет учитывать статистику мая-июля, но действовать, всё-таки, исходя из обновленных прогнозов на 2П24-25.

Иными словами, forward-looking policy...

Можно по разному объяснять, но скорость, с которой происходит ужесточения фин. условий, делает повышение ставки в июле менее вероятным

Структурная подстройка путем перехода домохозяйств из категории "СО СБЕРЕЖЕНИЯМИ" в категорию "БЕЗ СБЕРЕЖЕНИЙ" продолжается

@c0ldness

💡Теория также считает, что ставка прямо влияет на динамику кредита, но по-разному на отдельные его виды. В большей степени ставка ограничивает долгосрочное / низкорискованное / инвестиционное кредитование, но практически не влияет на краткосрочные / рискованные / потребительские кредиты по высоким ставкам.

Собственно в этом и тезис о меньшей эффективности манипуляций со ставкой для достижения цели по инфляции, чем других видов регулирования и бюджетной политики. Мы больше влияем на финансовые рынки, ограничиваем инвестиции и предложение, чем текущий потребительский спрос, который менее чувствителен к ставкам.

В России, даже закрыв глаза на льготное кредитование (хотя как, если оно само стимулируется высокой КС?), тезис теории подтверждается в сравнении динамики рыночной ипотеки 📉 и потребительского кредита 📈

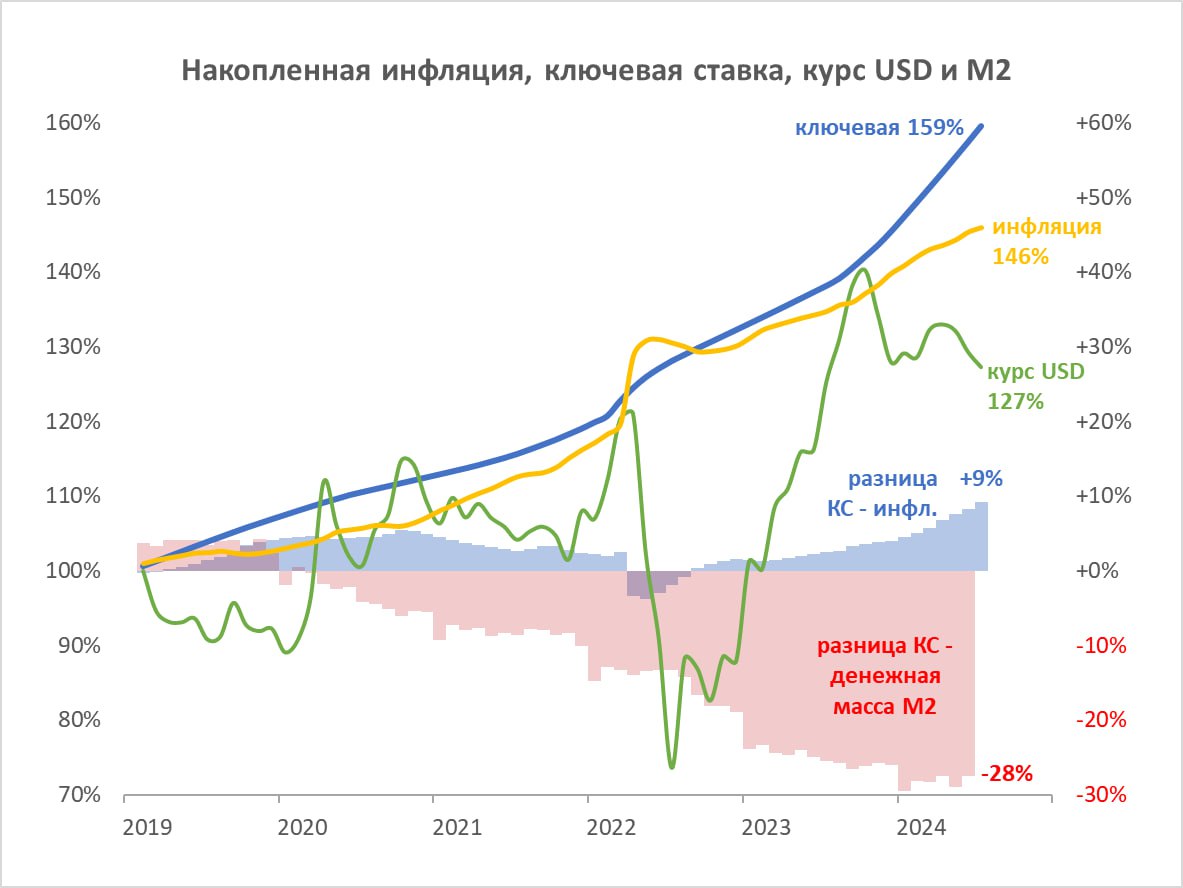

Но будем последовательными. Если повышенная инфляция - интегральный показатель превышения спроса над предложением, то и динамика отдельных видов кредита нас не должна волновать, когда есть интегральный показатель - денежная масса М2 в рублях.

М2 исторически растет ускоренным темпом - быстрее инфляции, доходности по ключевой ставке или курсу USD. За 5,5 лет с 2019 +120% при КС +59%, инфляции +46% и курсе USD +27%. При ставке 16% динамика М2 сравнялась с КС, но накопленное отставание КС -28% не сокращается (см. график).

В истории сложно найти период кроме кризисов, когда денежная масса росла медленнее ставки процента, но посмотрим как будет в этот раз.

При этом ставка уже опережает инфляцию накопленным итогом на 9% (+1,5% в год на периоде высокой инфляции с 2020).

💬 В последующей дискуссии о том, что высокая ставка должна по-любому снижать потребление и увеличивать сбережения канал Politeconomics предложил альтернативную идею. Нужно оценивать не только эффекта замещения (сбережения вместо текущего потребления), но и эффект дохода:

Если у вас поставлена цель накопить XX млн руб. и вы идете к ней быстрее за счет более высокой ставки по депозитам, то зачем вы будете увеличивать сбережения? Скорее наоборот потратите ту часть дохода, которую раньше сберегали. При очень высокой ставке эффект дохода будет превалировать над эффектом замещения.

В общем, не все так однозначно при очень высокой КС!

@truevalue

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!