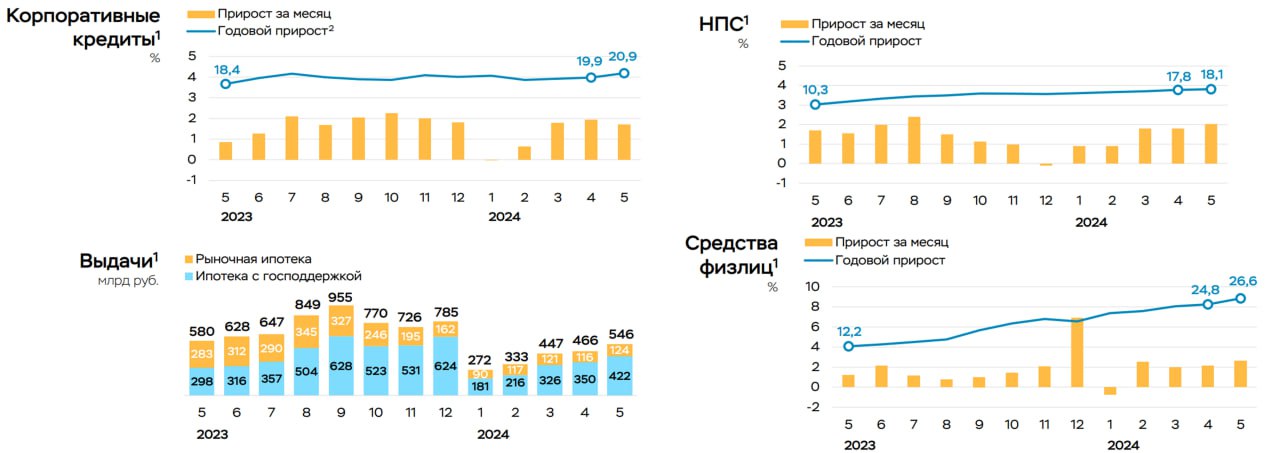

✔️ Корпоративный кредит прибавил 1.3 трлн руб. (1.7% м/м и 20.9% г/г), 0.2 трлн руб. – это валютный кредит (экспортеры пытаются заместить дорогое рублевое кредитование валютным) и еще 0.2 трлн руб. – бридж-кредит (возможно под налоги) – скорее говорим о замедлении, несмотря на формально приличный рост;

✔️ Ипотека выросла на 1.4% м/м и 30.8% г/г, но более 3/4 выдач – это льготный кредит, на который ставка особо не влияет, рыночный же кредит по выдачам сжался до 110-120 млрд руб. в месяц;

✔️ Потребкредит растет на 2% м/м и 18.1% г/г, но и здесь с нюансами – рост за счет кредитных карт, где ставки не влияют особо, а грейс-период позволяет поиграться. Нужно учесть, что потребкредит часто берут и под первый взнос к ипотеке (а на нее спрос огромен в преддверии ужесточения льготных программ).

✔️ Депозиты населения стремительно растут на 1.3 трлн руб. (+2.6% м/м и +26.6% г/г) – сберегательная активность запредельная. Средства компаний в рублях сократились на 1.6 трлн руб., а в валюте выросли на 0.4 трлн руб. (юань?);

✔️ Банки мощно собрали переоценку по портфелю облигаций (-180 млрд руб.), так что норматив Н1.0 даже сократился до 11.9%, несмотря на прибыль 255 млрд руб.

В целом сберегательная активность крайне высокая, кредитная активность за периметром разовых историй и льготных кредитов скорее тормозит, но вырос спрос на валютный кредит (рубли дорогие). Банки потихоньку «утилизируют» избыточный капитал, что будет приводить к ужесточению стандартов позднее.

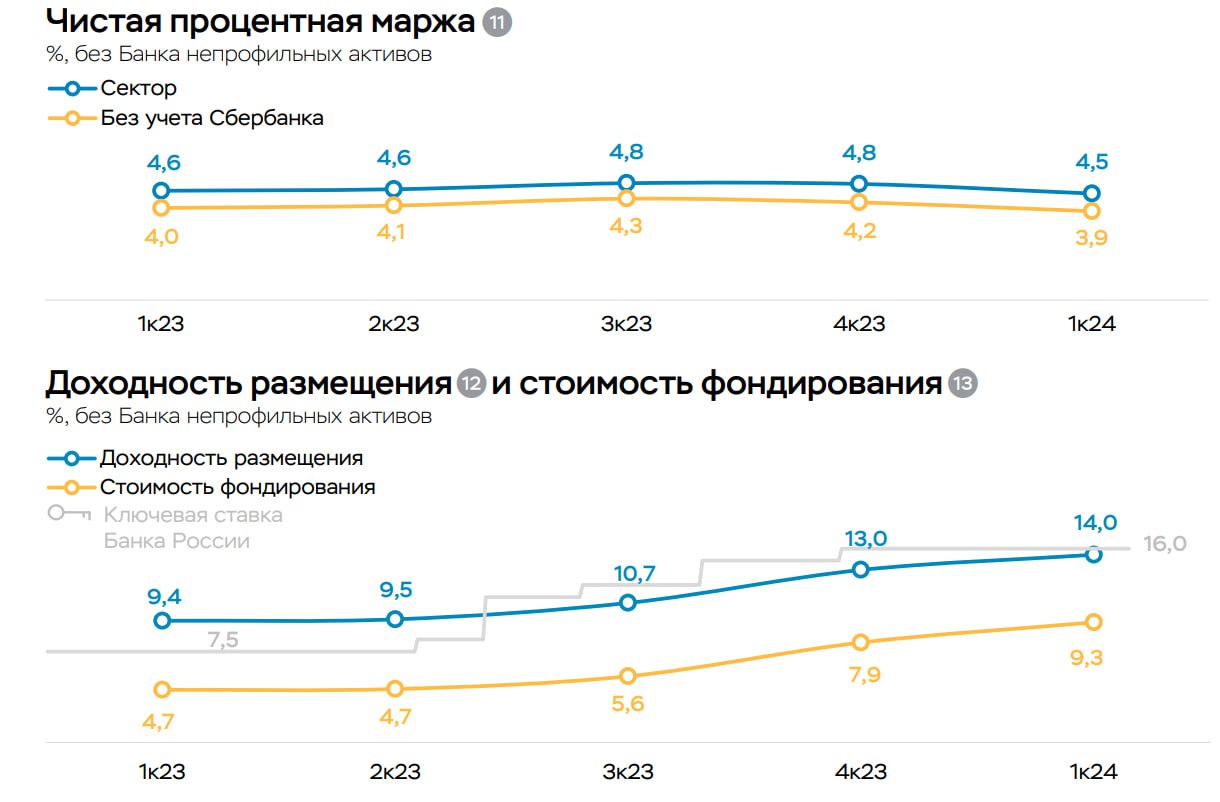

❗️Уже в I квартале банки начали заходить в цикл снижения процентной маржи из-за опережающего роста ставок фондирования, во II квартале ситуация могла ухудшиться.

@truecon

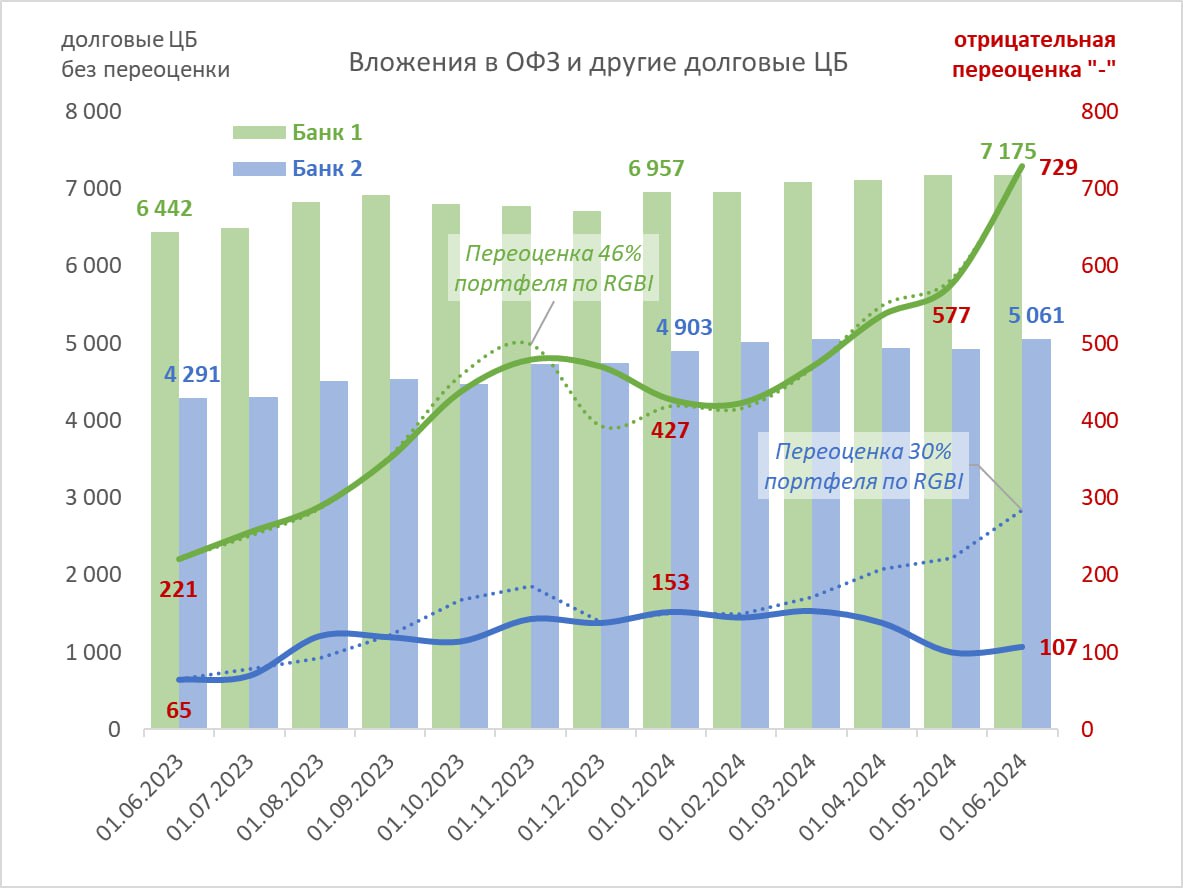

Оборотная ведомость по форме 101 подскажет кто покупает, а кто продает. Секрет в динамике переоценки портфеля долговых ценных бумаг (смотрим пассивные остатки на счетах 501XX-504XX) в сравнении с индексом RGBI.

▪️Банк №1 держит около 30% рынка ОФЗ (на ~7 трлн руб.), из них до половины ОФЗ-ПД с фиксированным купоном. Банк увеличивает свой портфель пропорционально новым размещениям и не продает на вторичке.

Динамика переоценки 46% портфеля в точности соответствует снижению индекса ОФЗ (RGBI). За май отрицательная переоценка выросла с 577 до 729 млрд руб. То есть ~150 из 180 млрд убытка всех банков от переоценки ОФЗ пришлась на Банк №1.

▪️Банк №2 имеет портфель долговых ЦБ ~5 трлн, меньшая часть может быть в ОФЗ-ПД. Но с начала 2024 убыток от переоценки снизился с 153 до 107 млрд, несмотря на снижение цен ОФЗ. Такое возможно в результате продажи ОФЗ на вторичном рынке и фиксации убытка.

▪️Эти банки одновременно испытывают недостаток ликвидных активов. На 1 июня заняли 4+3,5=7,5 из 10 трлн руб. средств Федерального Казначейства (в среднем под 16% годовых).

Недостаток дефицита бюджета и размещения ОФЗ приемлемого для банков качества (флоатеров или краткосрочных ОФЗ-ПД) усугубляет проблему выполнения нормативов ликвидности (НКЛ). ЦБ называет другую причину:

💬 Ликвидные активы не растут из-за высокого роста кредитования...

Но в рублевой системе ликвидные активы не сокращаются из-за роста кредитования (если нет оттока в наличные рубли).

💬 С 01.07.24 будет повышен порог по выполнению НКЛ собственными силами до 50 с 40% (остальное может быть восполнено за счет БКЛ)... Доля банков (по активам) с покрытием средств клиентов ликвидными активами ниже 20% выросла и составила 74% (~61% в апреле)

НКЛ снова введен с 1 марта и будет плавно повышаться до 80% к 01.01.2026 г. Благодаря этому денежно-кредитные условия для крупных банков будут ужесточаться. Даже без повышения ключевой ставки. Поэтому СЗКО, испытывающие проблемы с НКЛ, уже привлекают депозиты по более высоким ставкам.

💡Покупать или нет длинные ОФЗ по 15-16% годовых, когда все ждут повышения КС до ~18% в июле? Скорее да, потому что повышение КС уже в цене, но неочевидно с точки зрения необходимости.

@truevalue

Вчера ЦБ опубликовал статистику по кредитам и депозитам за май в рамках обзора «О развитии банковского сектора». С одной стороны, темпы роста потребительского кредитования остались повышенными, +2% м./м. ЦБ отмечает, что с начала года прирост составил 8% - при том, что актуальный на текущий момент прогноз регулятора предполагает рост на 7-12% по году в целом. Таким образом, динамика кредитования соответствует верхней границе базового сценария или даже идет выше нее.

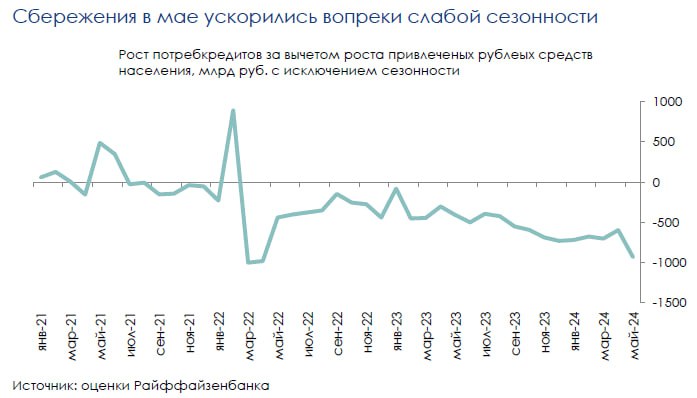

Прирост привлеченных средств населения, как и потребкредитов, остается уверенным. С другой стороны, темп прироста привлеченных средств населения ускорился. С поправкой на сезонность он составил 3,2% м./м. против среднего за последние несколько месяцев в 2,3% м./м. (на протяжении всего периода сравнения ключевая ставка уже находилась на уровне 16%). По оценке ЦБ, прирост средств населения с начала года составил 8,7% г./г. (выше, чем для кредитования как в относительном, так и в номинальном выражении).

Устойчиво высокие темпы роста потребкредитования усиливают риски повышения ключевой ставки до 18% в июле. Таким образом, влияние жесткой монетарной политики ЦБ на динамику депозитов, во-первых, уже существенно, и, во-вторых, усиливается (см. график). Более того, волна повышения ставок по депозитам станет заметна в статистике с июня. Тем не менее, темпы потребкредитования остаются высокими, а текущая норма сбережения недостаточна для обеспечения устойчивого охлаждения потребления, финансируемого сильными доходами населения. Такая разнонаправленность статистики, на наш взгляд, вряд ли будет расценена регулятором как позитивный сигнал при принятии решения по ключевой ставке в июле.

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!