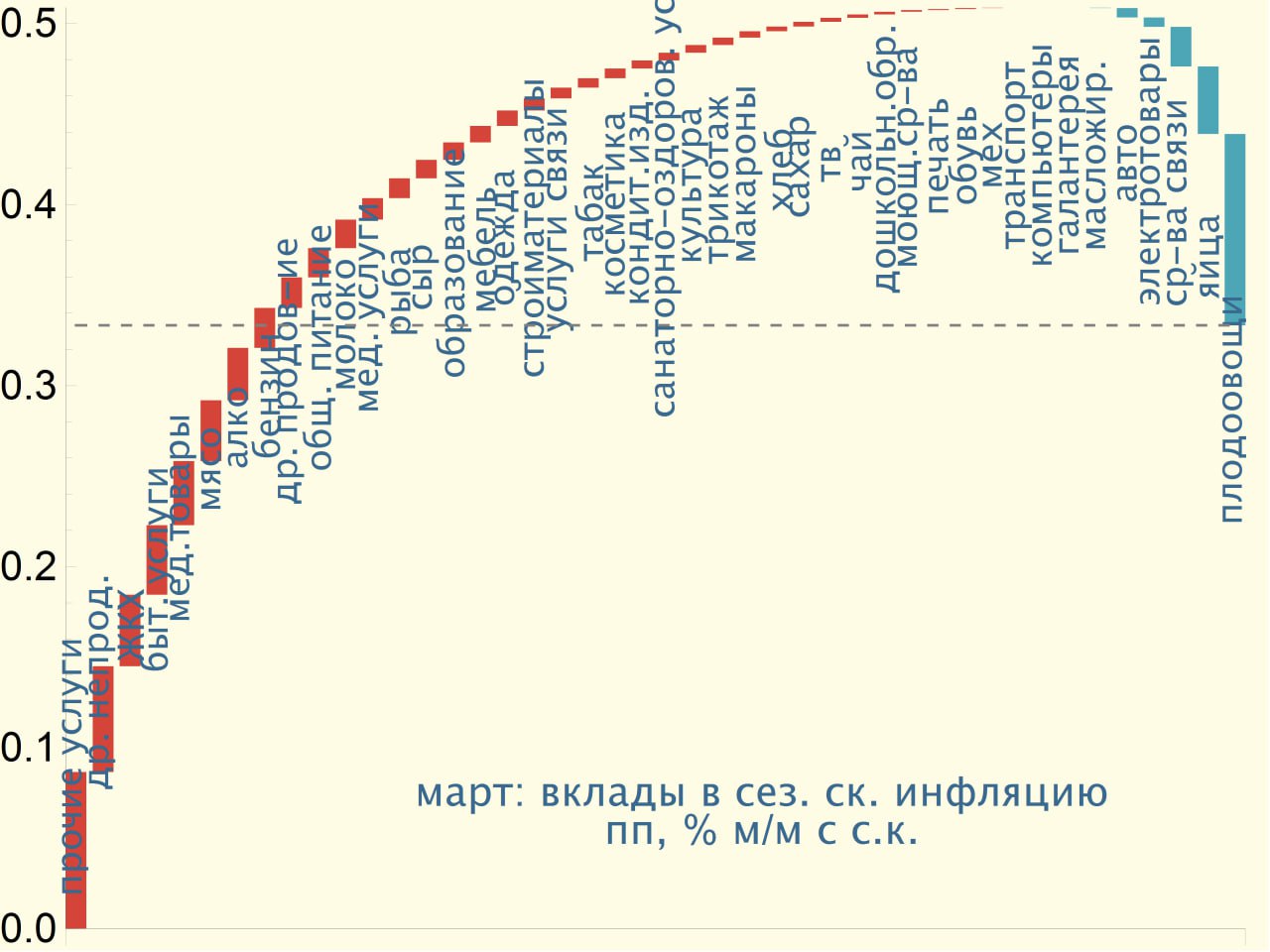

• Текущие темпы, по нашим уточненным оценкам, составили 4.1% SAAR*

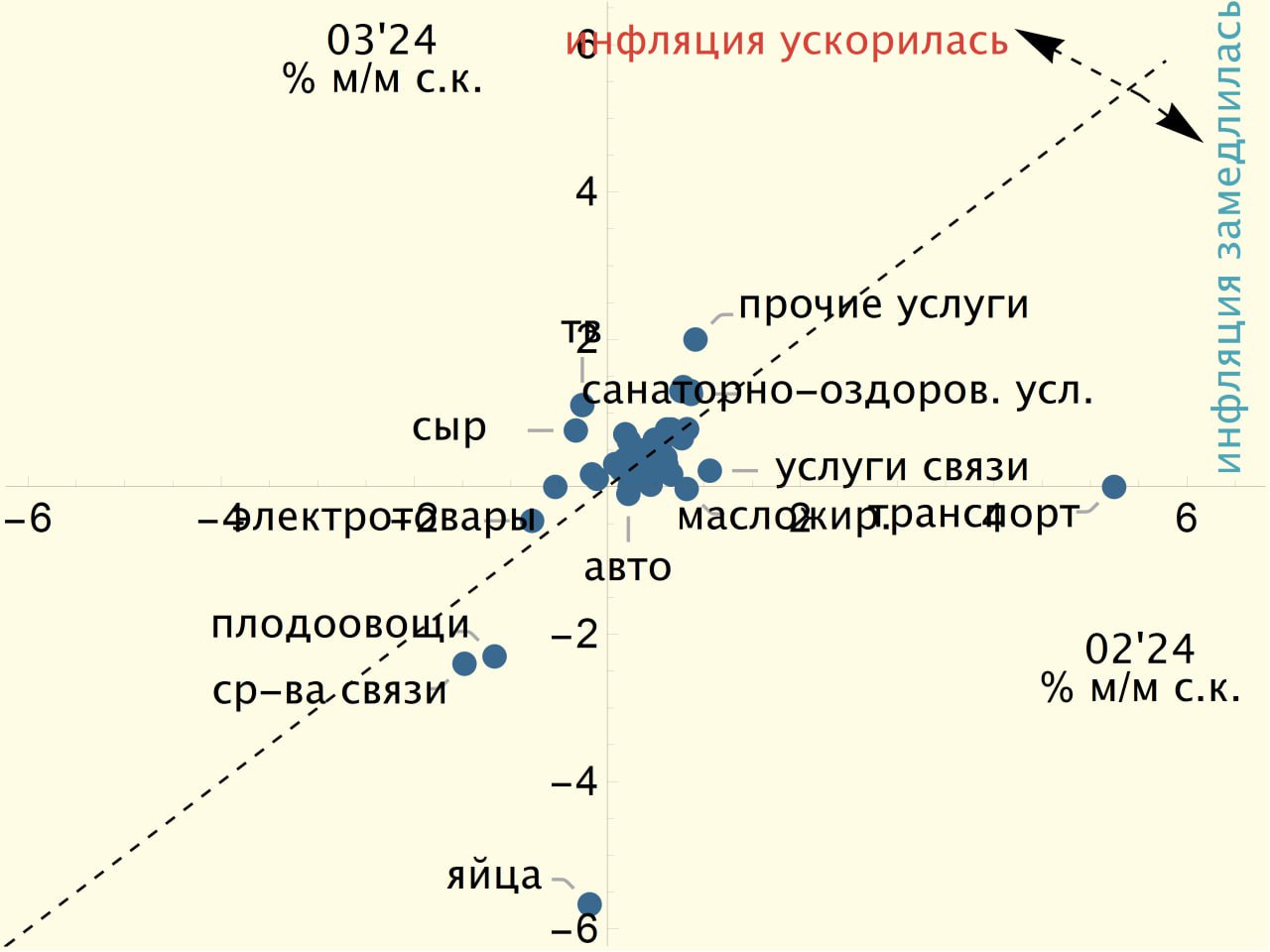

• Замедление с февраля обусловлено 5 компонентами: плодоовощами, яйцами, авто, смартфонами и пассажирским транспортом

• Декомпозиция текущих темпов представлена на графике – наибольший отрицательный вклад в текущую динамику внесли плодоовощи и яйца – самые волатильные компоненты

=> мартовское замедление вряд ли можно считать устойчивым

• Отрицательные темпы также наблюдались в отечественных авто из-за снижения цен на "Москвичи", которое должно было продлиться до конца марта

🔥Высокими остаются текущие темпы в услугах – 9% SAAR. Еще выше – в нерегулируемых услугах, самой устойчивой компоненте ИПЦ – там 10+% SAAR

• Медианные темпы остались примерно неизменными – около 5% SAAR

💡В апреле ждем ускорения текущих темпов инфляции – на первой неделе уже получили около 7% SAAR

* С поправкой на сезонность и в пересчете на год

@xtxixty

... продолжили снижаться – составили 11% на год вперед (-0.5 пп м/м)

• Снизилась и наблюдаемая инфляция – до 14.4% (-0.4 пп м/м)

Динамика по подгруппам опрошенных была неоднородной:

i) в подгруппе населения со сбережениями на 0.1 пп м/м выросли оценки как ожидаемой, так и наблюдаемой инфляции – до 9.9% и 13.1% соответственно

ii) у подгруппы населения без сбережений острота восприятия инфляции снизилась – оценка ожидаемой инфляции равна 12.2% (-0.7 пп м/м), наблюдаемой – 15.7% (-1 пп м/м)

💡Снижение инфляционных ожиданий происходит вместе с замедлением инфляции – в том числе за счет стабилизации цен на социально значимые товары

@xtxixty

💡Сохранения ключевой ставки на уровне 16.00%, ужесточения риторики и пересмотра прогноза по средней КС наверх:

i) до 15-16.5% на 2024 год с февральских 13.5-15.5%

ii) до 9-11% на 2025 год с прошлых 8-10%

❔Почему не повысить КС сейчас?

💡Data-dependent ограничение, созданное текущими темпами инфляции, не позволяет повышать ставку, пока они близки к целевым уровням (как в марте)

❔Что в forward-looking мышлении?

• Динамика экономической активности в начале года такова, что ЦБ придется пересмотреть свой прогноз по росту ВВП в 2024 с 1-2% до 3-3.5%*

=> чтобы в 2026 году перейти к долгосрочно нейтральной ДКП (снизить ключевую ставку до 6-7% при устойчивом достижении инфляцией 4%), необходимо, чтобы разрыв выпуска закрылся в 2026, что возможно только при слабоотрицательной динамике выпуска в 2025

• Кредитование в марте ускорилось фронтально, а прирост портфеля превысил среднемесячное изменение 2023 года

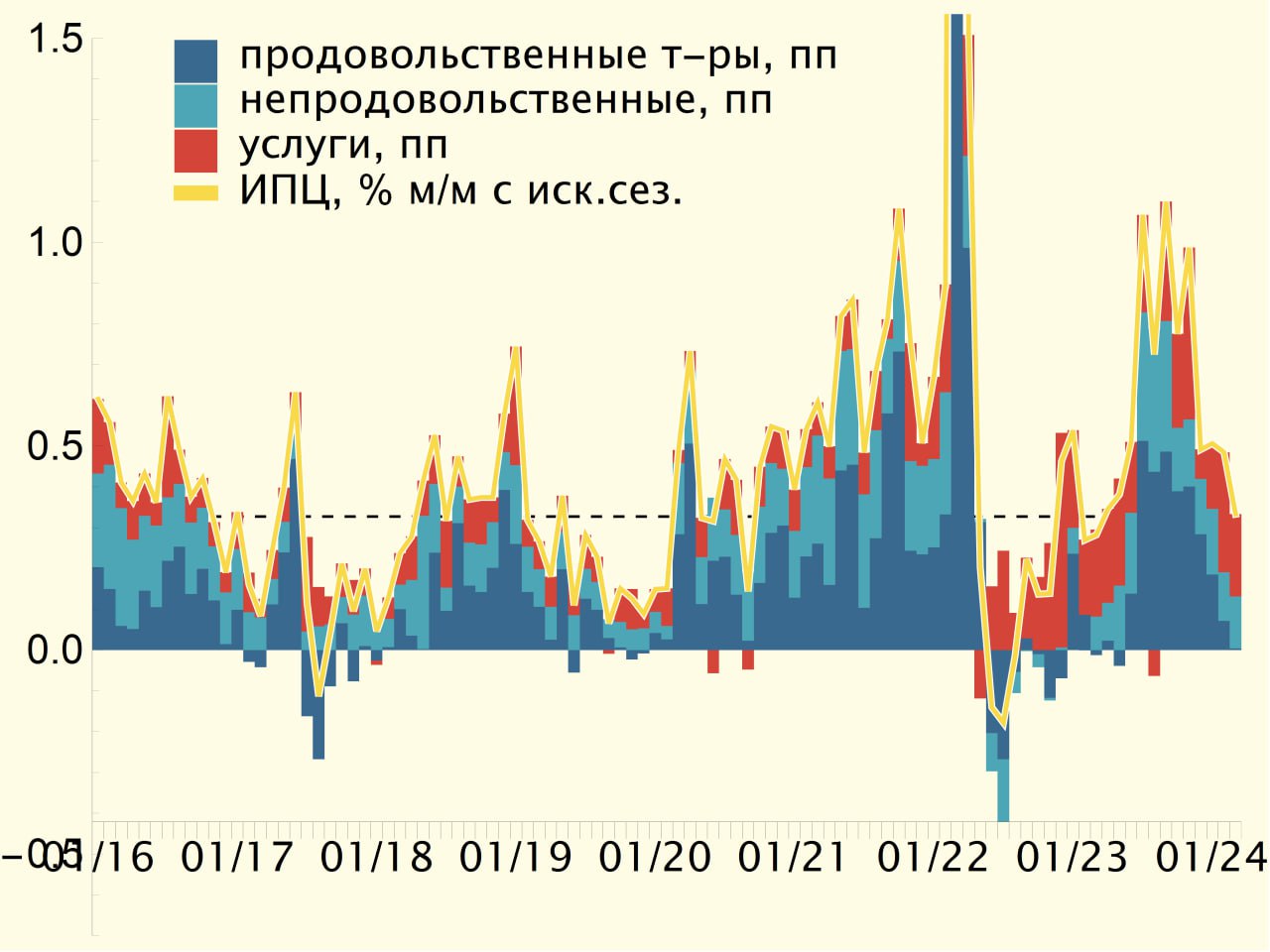

• Текущие темпы инфляции в марте были близки к целевым благодаря околонулевому росту в продовольствии, тогда как в нерегулируемых услугах они были выше 10% SAAR**

=> замедление текущей инфляции нельзя считать устойчивым

• Рынок труда продолжил ужесточаться по многим метрикам

💡Все вышеизложенное подразумевает, что (как минимум) опция повышения ключевой ставки должна быть на столе

❔Как правильно показать, что опция повышения ключевой ставки не иллюзия, а возможный сценарий?

💡Верхняя граница прогнозного диапазона КС на остаток года должна быть выше 16%

=> прогнозный диапазон по средней КС должен быть существенно пересмотрен наверх

👆☁️до 15-16.5% на 2024 и до 9-11% на 2025

* Например, свежий прогноз Минфина по росту ВВП в 2024 составляет 3.6%

** С поправкой на сезонность и в пересчете на год

@xtxixty

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!