Индексные инвесторы и алго - фрирайдеры, которые паразитируют на активных инвесторах, которые берут на себя риск, в поисках недооценены или переоценены активов. Очевидно, что фрирайдеров не может быть 100%. А вот, где тот порог доли фрирайдеров на рынке, при котором функция price discovery окончательно перестанет работать - вот это интересный вопрос, и складывается впечатление, что в ближайшее 1-2 десятилетия мы выясним это экспериментальным путем.

ПП

Мир финансов — это очевидная лаборатория для изучения потенциальных эффектов ИИ, поскольку обработка информации — центральная функция финансовых рынков. Неудивительно, что финансовые компании вкладывают значительные средства в технологии и данные, намного опережая другие отрасли, чтобы наиболее эффективно конкурировать.

За последние 15 лет мы стали свидетелями двух значимых перемен, которые можно объяснить растущим доминированием технологий и данных.

Во-первых, в индустрии взаимных фондов наблюдается рост пассивных управляющих (менеджеров, которые инвестируют в индексы без всякого анализа) и снижение активных управляющих. Этот сдвиг произошел удивительно быстро, поскольку данные и технологии сделали пассивное инвестирование более конкурентоспособным и затруднили активным менеджерам получение информационных преимуществ. Управляющие активными фондами перестали получать высокие комиссионные (до одного процентного пункта от активов под управлением), поскольку управляющие пассивными фондами могли делать все то же, но существенно дешевле.

Во-вторых, индустрия хедж-фондов претерпела трансформацию из-за растущего доминирования количественного инвестирования (высокочастотная торговля) над традиционными, основанными на фундаментальных факторах, стратегиями.

Долгожданная замена людей роботами-консультантами, похоже, затормозилась, поскольку клиенты по-прежнему отдают предпочтение людям. Аналогичным образом кредитование не претерпело столь значительных изменений, и кредиторы, использующие ИИ, столкнулись со значительными проблемами: дополнительный объем данных, который надо обработать по физическим лицам и предприятиям может оказаться не таким большим или полезным, как на финансовых рынках в целом.

Способность ИИ изменять динамику отрасли тесно связана с характером решаемых информационных проблем. Финансовые рынки представляют собой многомерную информационную проблему, требующую огромных объемов данных и вычислительных мощностей. Области с похожими свойствами, такие как разработка лекарств, могут созреть для революции в области ИИ.

Но многие области, в том числе сфера услуг и производство, могут не иметь такого значения для ИИ — они больше похожи на кредитование. То есть сервисы, ориентированные на человека, где объем данных невелик и быстро меняются, могут оставаться в значительной степени нетронутыми ИИ.

ИИ по-прежнему может оказывать большое влияние, улучшая процесс принятия решений, но он, скорее всего, будет постепенным, а не трансформационным (как это было в управлении денежными средствами).

ИИ - это про демократизацию или консолидацию? Там, где ИИ играет важную роль (например, на финансовых рынках), масштаб и скорость являются решающими факторами успеха. Когда технологии и данные начинают доминировать, победители продолжают побеждать, а возможность инвестировать в технологии и данные становится ключевым отличием. Небольшой квантовый фонд столкнется с проблемами в получении потоков данных и вычислительной мощности по сравнению с традиционными игроками.

Аналогичным образом комиссии за пассивное инвестирование продолжают снижаться, поскольку более крупные игроки делятся с инвесторами преимуществами масштаба, вытесняя остальных.

Есть риск, что отрасли могут чрезмерно начать полагаться на данные, которые быстро меняются (например, движения цен на акции, данные о расходах по кредитным картам в реальном времени). Между тем, более “мягкие” данные (например, будущие перспективы компаний, качество управления, долгосрочные последствия стратегий ценообразования) могут быть проигнорированы — даже если это действительно важно для рынков.

Тут мы писали, что рост пассивных инвестиций и алготрейдинга может быть вреден для рынков.

Задача мира финансов – и, возможно, всех нас – состоит в том, чтобы помнить, что самые сложные вопросы, стоящие перед менеджерами и лидерами, не полностью определяются точными данными. Что позволит моему предприятию добиться успеха через 10 лет? Как я могу наиболее эффективно использовать капитал, чтобы мы могли внедрять инновации для создания продуктов и услуг, которые могут лучше обслуживать клиентов?

Признание приоритетности этих человеческих вопросов не умаляет того, насколько ИИ может нам помочь — оно просто подтверждает, что ИИ — это всего лишь технология и величайшие выгоды для менеджеров и инвесторов заключаются в этих фундаментальных человеческих начинаниях.

@emcr_experts

Банки внедряют генеративный искусственный интеллект, который обещает рост доходов, улучшение процесса принятия решений и управления рисками. Но его внедрение также сопряжено с новыми рисками, проблемами и затратами.

Технологии машинного и глубокого обучения (традиционный ИИ) на протяжении десятилетий использовались банками для уменьшения потерь, предотвращения мошенничества, удержания клиентов, а также повышения эффективности и роста прибыли. Теперь готовы они сделать дальнейший шаг по интеграции более мощной технологии «генеративного искусственного интеллекта».

Новый тип искусственного интеллекта обещает постепенно изменить отрасль. Со временем это может изменить конкурентную среду в пользу тех банков, которые лучше всего используют потенциал ИИ. S&P Global Ratings полагает, что изменения, которые принесет ИИ, также могут иметь последствия для оценки кредитного качества банков.

На сегодняшний день большинство примеров использования ИИ в банковской сфере направлено либо на автоматизацию задач, либо на создание прогнозов. Эта работа выполняется с помощью контролируемых и неконтролируемых моделей машинного обучения (ML) (а иногда и более сложных моделей глубокого обучения), которые требуют значительных вычислительных мощностей и больших объемов данных. Применение машинного обучения в банковской сфере активизировалось в конце 2000-х годов с развитием Python for Data Analysis, или pandas, - пакета анализа данных с открытым исходным кодом, написанного для языка программирования Python.

Финансовый анализ также был естественным получателем инновационных приложений с большим объемом данных, в частности из других дисциплин. В качестве примера можно привести таблицы жизни в страховании, моделирование по методу Монте-Карло и стохастику в физике, которые, в свою очередь, послужили толчком к развитию машинного обучения и смежных технологий.

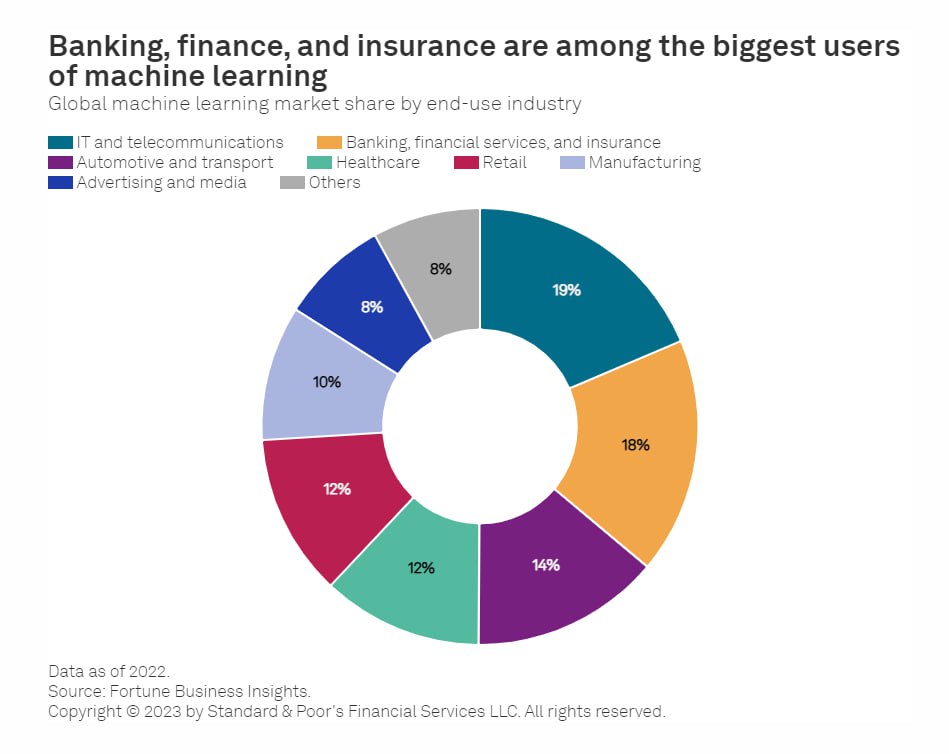

На долю машинного обучения в банковской сфере, финансовых услугах и страховании в конце 2022 года приходилось около 18% всего рынка. Примером использования ИИ в банковской сфере для автоматизации является система обработки документов Standard Chartered под названием Trade AI Engine, разработанная совместно с IBM. Она способна просматривать неструктурированные данные в различных форматах, идентифицировать и классифицировать документы, а также учиться на собственных результатах.

Другой пример - ИИ используется в моделях прогнозирования и рекомендаций (в первую очередь за счет неконтролируемого машинного обучения) для анализа массива данных и выявления скрытых закономерностей, которые не были бы очевидны для человека.

Примеры использования ИИ в банках:

Barclays: Предотвращение мошенничества путем прогнозирования потенциальных случаев с использованием мониторинга транзакций продавцов в режиме реального времени.

Banco Santander: Инструмент, который показывает, как на корпоративного клиента могут повлиять экономические события. Он создает прогнозные модели, позволяющие сотрудникам принимать более обоснованные инвестиционные и кредитные решения.

Банк Америки: Помогает сотрудникам отделов продаж и трейдинга выявлять скрытые рыночные закономерности, чтобы предугадывать потребности клиентов, объединяя рыночные данные по классам активов и регионам с собственными моделями и методами машинного обучения банка.

Discover Financial Services: Улучшение андеррайтинга кредитов и снижение уровня дефолтов.

Потенциал генеративного ИИ для банковского сектора в большей степени, чем для других отраслей, обусловлен его способностью понимать "естественный" язык (язык в его обычном понимании). Хотя влияние генеративного ИИ на различные банковские операции будет разным, выгоды могут быть значительными. Например, повышение производительности труда сотрудников, обслуживающих клиентов, может привести к сокращению расходов и повышению эффективности.

Внедрение генеративного ИИ сопряжено с рисками, затратами и проблемами. Среди проблем есть как общие, так и специфические для банков. В первую категорию входят этические проблемы, связанные с ИИ, такие как способность объяснить созданный контент или предвзятость, заложенную в данных. Предвзятость может привести к проблемам профилирования по признаку пола, расы, этнической принадлежности, и, как следствие, к несправедливому кредитному скорингу и дискриминации клиентов. Еще одной проблемой является экология, поскольку обучение генеративной модели ИИ потребляет больше энергии, чем 100 американских домов в год.

Проблемы могут возникнуть и по мере становления нормативно-правовой базы в области ИИ. Это особенно актуально для банковского сектора, который жестко регулируется и сталкивается с более высокими поведенческими, репутационными и системными рисками, чем другие сферы. Банки могут подвергнуться рискам штрафов или даже приостановке некоторых операций.

Другие риски ИИ, характерные для банковского сектора, включают вопросы, связанные с вытеснением рабочей силы, а также увеличением объема инвестиций в ИИ.

📍Проблемы и решения

Этические проблемы:

- ИИ впитывает предвзятость от пользователей, с которыми он взаимодействует. Предвзятость отбора возникает, когда в наборах данных слишком много или недостаточно представлены определенные группы.

- Банковские модели ИИ также могут страдать от проблем с объяснением (проблемы "черного ящика"), которые заключаются в невозможности определить, почему модель приняла то или иное решение.

- Другие риски включают нарушение авторских прав из-за результатов, похожих на существующий контент, и результаты, которые могут быть вымышленными или лишенными смысла (галлюцинации).

Решение:

- Обеспечение соответствия оценкам влияния алгоритмов (компании должны продемонстрировать, что их модели соответствуют требованиям к надежным системам ИИ).

- Создание методов выявления предвзятости.

- Регулярное обновление модели, использование больших и лучших данных.

- Использование математических моделей, которые вручную корректируют определенные характеристики, чтобы избежать предвзятости (de-biasing).

Риски безопасности, конфиденциальности и контроля:

- Существует вероятность концентрации огромного количества данных в нескольких крупных частных компаниях (критически важных сторонних провайдеров).

- Банки могут нарушать права клиентов на неприкосновенность частной жизни, непреднамеренно и без специального согласия собирая общедоступные данные о клиентах для профилирования и прогнозирования (и непреднамеренно раскрывать данные внешним лицам).

- Злоумышленники могут использовать генеративный ИИ в своих целях, например, создавая глубокие подделки для открытия новых счетов или используя LLM для создания фишингового контента.

Решение:

- Обеспечение конфиденциальности и защиты при создании, а также соблюдение правил конфиденциальности.

- Сбор данных клиентов только с их согласия.

- Соблюдение строгих процедур безопасности для моделей ИИ.

Регулирование в области ИИ варьируется в зависимости от юрисдикции. То есть банки, работающие в разных регионах, могут столкнуться с различными правилами.

В Европе потенциальные штрафы составляют до 7 % от выручки банков за нарушение нормативных требований в соответствии с Законом ЕС об искусственном интеллекте. В Китае временные меры по регулированию генеративного ИИ были опубликованы в августе 2023 года и касались в основном услуг, доступных широкой публике.

Решение: Повысить прозрачность моделей ИИ (особенно фундаментальных моделей, которые лежат в основе генеративного ИИ). Также в процессы и результаты ИИ следует внедрять принцип “объяснимости”, уделяя особое внимание объяснению обоснования, ответственности, данных, безопасности, производительности и воздействия.

Кадровые риски:

Потенциал ускоренного вытеснения рабочих мест, особенно тех, где требуется математический и вербальный интеллект, а не социальные, творческие навыки или навыки восприятия.

Решение: Обучение и переквалификация сотрудников. Использование ИИ для дополнения существующих рабочих мест и расширения возможностей сотрудников для принятия более эффективных решений.

Инвестиции для интеграции ИИ при устаревшей инфраструктуре:

Банки, не успевающие инвестировать в ИИ и модернизировать IT-инфраструктуру, могут столкнуться с узкими местами, связанными с ограниченностью графических процессоров, сетевых возможностей, памяти и объема хранения данных, что может привести к возникновению операционных и исполнительных рисков.

Решение: Использование ИИ-кодирования для ускорения преобразования устаревшего кода, разработки программного обеспечения, а также миграции и интеграции устаревшей ИТ-инфраструктуры. Инвестирование в высокопроизводительные сети.

Экологические затраты:

Обучение моделей ИИ (особенно LLM) очень энергозатратно и может оказать прямое влияние на выбросы CO2 компании.

Решение: Измерение воздействия ИИ-модели на окружающую среду и компенсация его. Оптимизация модели ИИ для работы с меньшими параметрами и сокращение объема необходимых им данных.

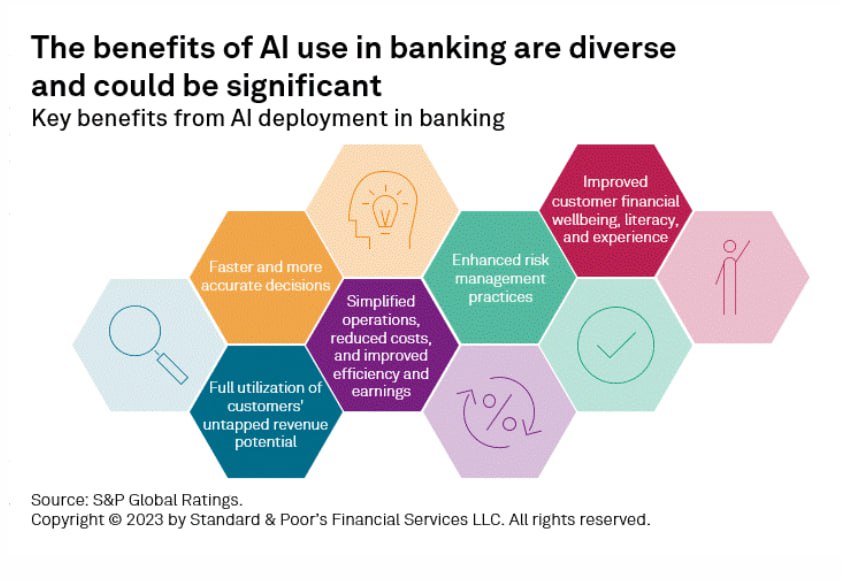

Стратегии ИИ способны обеспечить конкурентные преимущества тем банкам, которые обладают потенциалом и гибкостью для их оптимального использования. Грамотно внедренный ИИ может повысить операционные доходы за счет улучшения процесса принятия решений сотрудниками, упрощения операций и раскрытия потенциала доходов клиентов благодаря персонализированным услугам и продуктам.

Внедрение ИИ может иметь большое значение для оценки позиций банков, особенно, когда они способствуют созданию более сильных франшиз и более прибыльных бизнес-моделей. При этом, потенциальные выгоды от внедрения ИИ должны быть сбалансированы инвестициями в технологии. Однако нам еще предстоит выяснить, в какой степени лидирующие банки превзойдут отстающих.

ИИ способен улучшить управление рисками. Например, в сфере кредитного риска банк, способный точно оценивать риски, погасит ли тот или иной клиент долг или станет проблемным, улучшит свои модели проработки, сократит количество проблемных кредитов и повысит точность формирования резервов. Таким образом, его показатели с поправкой на риск должны улучшиться по сравнению с конкурентами.

Неэффективное использование ИИ может также привести к репутационным и операционным рискам.

Кредит

- Более точная и быстрая оценка "Вероятности дефолта и убытков с учетом дефолта".

- Усовершенствование метрик раннего предупреждения об ухудшении качества активов (как внутренних, так и внешних - на основе интернет-следа клиента).

Рынок

- Прогнозирование рыночных тенденций.

- Улучшенное выявление инсайдерской торговли, манипулирования рынком и прогнозирование вероятности неправомерных действий при торговле.

Операционная деятельность (мошенничество и киберпреступность)

- Выявление мошеннических операций с картами на основе поведенческих данных.

- Использование данных о предыдущих атаках для выявления аномалий, предотвращения утечек данных и разработки корректирующих мер.

📍Различия обеспечат разноскоростное внедрение

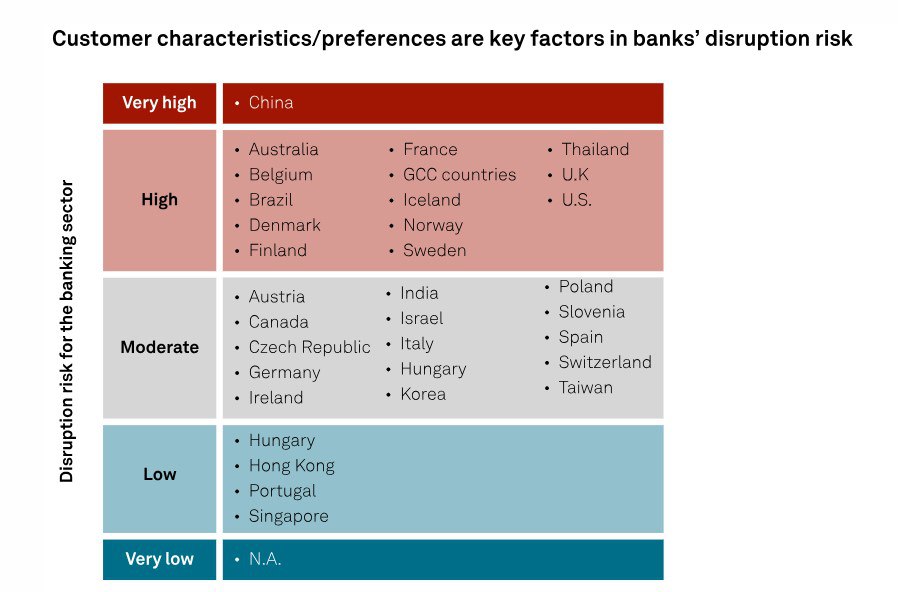

Не все банки, да и регионы, будут двигаться с одинаковой скоростью. Местная конкурентная среда, развитие нормативно-правовой базы, инвестиционные возможности банков и предпочтения клиентов - все это будет играть роль в определении того, насколько консервативным или преобразующим окажется использование ИИ в регионах.

Например, масштабные и индивидуальные клиентские услуги на основе ИИ появятся в первую очередь в странах, где клиенты более благосклонно относятся к новым технологиям, таких как Китай, США, Великобритания, страны Северной Европы и Австралия.

Хотя генеративный ИИ все еще находится в зачаточном состоянии, у него есть потенциал стать технологией общего назначения, которая будет повсеместно распространена, обеспечит дополнительные инновации, повысит качество продуктов и услуг и снизит затраты (подобно интернет-революции). Однако при рассмотрении этих потенциальных преимуществ не меньшее значение должно придаваться пониманию связанных с ними рисков и проблем (как уже известных, так и еще не появившихся).

Таким образом, еще предстоит выяснить, с какой скоростью и в какой степени банкам имеет смысл инвестировать в трансформационные стратегии ИИ.

@emcr_experts

How do I join the thread?

EMCR NEWS: INSTRUCTIONS

How to Join EMCR News Discussions

The EMCR News - feed is akin to the Bloomberg news line. In it, you will find the latest financial news, along with associated comments and discussions from professional analysts.

To not miss anything - read the full EMCR News feed on the EMCR website through a desktop or a pinned browser window on the "home" screen of your phone.

How to pin the EMCR News window: Instructions for iPhone, instructions for Android

How to join the EMCR News feed as a contributor and participant?

Step 1: Create and adequately complete your personal or corporate profile on the EMCR professional social network.

Step 2: Get verification of your expertise from someone who already has a verified personal profile on EMCR.

Step 3: in the settings of your personal or corporate profile, connect the broadcast of your Telegram channel to the profile.

After this, the content of your channel will be displayed in your EMCR profile. We can include the most interesting of your posts or all of your content in the EMCR News feed depending on its quality and topic. You will also be able to participate in news discussions and link your posts in long thematic threads.

Participating in EMCR News discussions and linking your posts to threads.

To comment on some news, copy the link to it from the source Telegram channel and paste it in your comment or make a repost of the news from the source channel in your own channel and give your comment as a reply to this repost If your comment enters the news discussion on EMCR News, it will look like this: EXAMPLE

You can also comment on other participants comments (also through a link or repost) and they will also be added to the general chain of comments.

ATTENTION: only professional comments get into the news discussion.

A thematic thread is a series of comments about one topic, connected to each other.

EXAMPLE

Linking your posts to thematic threads is also done through a reply to your previous post or by inserting the link to it as the first link in your new post.

We share the best threads and discussions in our "Thread of the Day" section, and also share them in our @EMCR_jobs channel.

We wish you interesting posts and great discussions!