🇹🇷 Центральный банк Турции сохранил учетную ставку на максимуме с 2002 года — 50% годовых

Центробанк Турции в пресс-релизе сообщил, что будет сохранять жесткую ДКП до тех пор, пока не будет наблюдаться значительное и устойчивое снижение основной тенденции ежемесячной инфляции и инфляционные ожидания не достигнут прогнозируемого диапазона прогнозов.

При этом ЦБ Турции вновь прибегнет к повышению ставки в случае значительного и устойчивого ухудшения инфляции.

▪️В марте годовой уровень инфляции в Турции был на уровне 68,5%. Это выше, чем было в феврале (67,07%).

▪️Всего ЦБ Турции девять раз повышал ставку в этом цикле. На заседании в июле 2023 года она выросла до 17,5%, а в августе — до 25%, в сентябре — до 30%. По итогам ноябрьского заседания ЦБ Турции поднял ставку до 40%, в декабре до 42,5%, а в январе до 45%. В феврале регулятор взял паузу, но в марте повысил ставку с 55% до 50%.

@selfinvestor

Центробанк Турции в пресс-релизе сообщил, что будет сохранять жесткую ДКП до тех пор, пока не будет наблюдаться значительное и устойчивое снижение основной тенденции ежемесячной инфляции и инфляционные ожидания не достигнут прогнозируемого диапазона прогнозов.

При этом ЦБ Турции вновь прибегнет к повышению ставки в случае значительного и устойчивого ухудшения инфляции.

▪️В марте годовой уровень инфляции в Турции был на уровне 68,5%. Это выше, чем было в феврале (67,07%).

▪️Всего ЦБ Турции девять раз повышал ставку в этом цикле. На заседании в июле 2023 года она выросла до 17,5%, а в августе — до 25%, в сентябре — до 30%. По итогам ноябрьского заседания ЦБ Турции поднял ставку до 40%, в декабре до 42,5%, а в январе до 45%. В феврале регулятор взял паузу, но в марте повысил ставку с 55% до 50%.

@selfinvestor

25 Apr'24 14:03

Министр финансов А.Силуанов

Ждем...

Коллеги из Акры сделали свою оценку возможного эффекта на бюджет и достаточно интересный взгляд на некоторые вариации НДФЛ.

Но понятно, что что-то оценивать можно будет только после того, как появятся основные предложения от Минифна.

@truecon

"Предложения по донастройке налоговой системы планируется обсудить в серв середине маям, чтобы принять в весеннюю сессию"

Ждем...

Коллеги из Акры сделали свою оценку возможного эффекта на бюджет и достаточно интересный взгляд на некоторые вариации НДФЛ.

Но понятно, что что-то оценивать можно будет только после того, как появятся основные предложения от Минифна.

@truecon

25 Apr'24 13:55

В России возрождается исчезнувший ранее вид мошенничества — скимминг

О том, что в России возрождается еще недавно исчезнувший вид мошенничества с банкоматами — скимминг, рассказал руководитель центра противодействия мошенничеству НСПК Алексей Ипатов. В течение 2023 года доля скимминговых мошеннических действий, которые были заявлены банками, выросла с 15 до 30% всех таких операций, следует из его доклада на форуме «Антифродум-2024».

Российские банки массово перешли с магнитных полос на чипы, что делало бессмысленным копирование магнитной полосы (именно ее копировали скиммеры для кражи денег), а скопировать данные с чипов гораздо сложнее. Однако по истечении пяти лет этот вид воровства средств вновь вернулся, констатировал Ипатов.

❤️ Читайте подробнее на сайте

@frank_media

О том, что в России возрождается еще недавно исчезнувший вид мошенничества с банкоматами — скимминг, рассказал руководитель центра противодействия мошенничеству НСПК Алексей Ипатов. В течение 2023 года доля скимминговых мошеннических действий, которые были заявлены банками, выросла с 15 до 30% всех таких операций, следует из его доклада на форуме «Антифродум-2024».

Российские банки массово перешли с магнитных полос на чипы, что делало бессмысленным копирование магнитной полосы (именно ее копировали скиммеры для кражи денег), а скопировать данные с чипов гораздо сложнее. Однако по истечении пяти лет этот вид воровства средств вновь вернулся, констатировал Ипатов.

❤️ Читайте подробнее на сайте

@frank_media

25 Apr'24 13:51

Необходимость «налоговой донастройки в России назрела», заявил глава Минфина Антон Силуанов.

По его словам, ее планируется обсудить в середине мая с тем, чтобы принять в весеннюю сессию.

По его словам, ее планируется обсудить в середине мая с тем, чтобы принять в весеннюю сессию.

25 Apr'24 13:44

Рынок жилой недвижимости Москвы в марте сезонно оживился

🔸Первичный рынок: 12,3 тыс. ДДУ, -5,1% г/г и +41,5% м/м.

Третий месяц подряд растёт число сделок с нежилой недвижимостью (в марте её доля 37% от общего кол-ва).

В жилом сегменте доля сделок за месяц выросла более чем в 1,5 раза (до 7,8 тыс. шт.), но -16,7% г/г.

Спрос на жильё в Москве ниже прошлогоднего из-за ужесточения условий льготных программ, в том числе ранее для столицы и ещё ряда регионов действовали повышенные лимиты (12 млн руб.), которые в декабре 2023 г. были снижены вдвое.

🔸Вторичный рынок: 12 тыс. ДКП, +11,8% м/м и -19% г/г.

В сегменте готового жилья наблюдается сезонное оживление в условиях восстановления предложения ликвидных лотов. При этом в годовом сравнении спрос также подавляется сохранением высокой ключевой ставки, но наличие альтернативных сделок поддерживает умеренную потребительскую активность на рынке.

🔸Ипотека: 9,3 тыс. сделок, -4% м/м и -20% г/г.

Доля ипотеки в общем количестве сделок снизилась до 38% (50% в феврале), что вполне логично. Дорогая рыночная ипотека и обновление условий льготных механизмов способствуют охлаждению спроса. Ожидаем, что как минимум до середины года спрос на ипотеку будет сохраняться на таком уровне, при этмо оказывая некоторую поддержку первичному и вторичному рынкам.

Аналитический Центр ПСБ

Обратная связь

🔸Первичный рынок: 12,3 тыс. ДДУ, -5,1% г/г и +41,5% м/м.

Третий месяц подряд растёт число сделок с нежилой недвижимостью (в марте её доля 37% от общего кол-ва).

В жилом сегменте доля сделок за месяц выросла более чем в 1,5 раза (до 7,8 тыс. шт.), но -16,7% г/г.

Спрос на жильё в Москве ниже прошлогоднего из-за ужесточения условий льготных программ, в том числе ранее для столицы и ещё ряда регионов действовали повышенные лимиты (12 млн руб.), которые в декабре 2023 г. были снижены вдвое.

🔸Вторичный рынок: 12 тыс. ДКП, +11,8% м/м и -19% г/г.

В сегменте готового жилья наблюдается сезонное оживление в условиях восстановления предложения ликвидных лотов. При этом в годовом сравнении спрос также подавляется сохранением высокой ключевой ставки, но наличие альтернативных сделок поддерживает умеренную потребительскую активность на рынке.

🔸Ипотека: 9,3 тыс. сделок, -4% м/м и -20% г/г.

Доля ипотеки в общем количестве сделок снизилась до 38% (50% в феврале), что вполне логично. Дорогая рыночная ипотека и обновление условий льготных механизмов способствуют охлаждению спроса. Ожидаем, что как минимум до середины года спрос на ипотеку будет сохраняться на таком уровне, при этмо оказывая некоторую поддержку первичному и вторичному рынкам.

Аналитический Центр ПСБ

Обратная связь

25 Apr'24 13:43

🪟ЮГК открывает окно для FPO

Золотодобытчик сегодня может принять решение о допэмиссии

ЮГК (UGLD)

МСар = ₽208 млрд

❓Что случилось?

Совет директоров ЮГК сегодня рассмотрит вопрос об увеличении уставного капитала компании путем размещения дополнительных обыкновенных акций.

Пока что никакого решения не принято, однако телеграм-каналы поспешили заверить, что компания планирует провести SPO (а это не так!). ЮГК сразу же опровергла эти заявления и прямо заявила, что такого формата допэмиссии не будет.

Золотодобытчик отметил, что это "технический момент, необходимый для утверждения проспекта эмиссии ценных бумаг, который будет действовать в течение 12 месяцев". За счет этого должны обеспечиться гибкие условия при принятии решений насчет сделки.

Бумаги ЮГК (UGLD) падают на 2%.

❓Что это значит?

Судя по всему, ЮГК таким образом готовит себе путь к FPO.

В чем отличие SPO от FPO, мы подробно рассказывали в нашем инвестликбезе. Если вкратце, то FPO предполагает выпуск новых бумаг на рынок, а SPO — уже существующих. То есть сначала компания зарегистрирует проспект акций, а затем уже решит, когда именно будет (и будет ли) выставлять его на продажу.

Не факт, что компания проведет такую процедуру, однако это очень вероятно. В таком случае на краткосрочном горизонте инвесторам будет немного неприятно, так как их доля в акционерном капитале действительно размоется, но не сильно: новых акций, скорее всего, будет выпущено немного. Финансовое положение компании сильное, и единственная разумная мотивация для FPO — повышение free-float и ликвидности акции для вхождения в индексы.

Долгосрочно это позитив для акций компании. Мы считаем, что деньги с потенциального FPO могут пойти на сокращение валютного долга.

🚀Что делать инвестору?

Не паниковать и мыслить шире.

Если валютный долг будет погашен, то компания станет для инвесторов отличной ставкой на серьезную коррекцию курса рубля. Так что мы позитивно смотрим на акции ЮГК.

@marketpowercomics

Золотодобытчик сегодня может принять решение о допэмиссии

ЮГК (UGLD)

МСар = ₽208 млрд

❓Что случилось?

Совет директоров ЮГК сегодня рассмотрит вопрос об увеличении уставного капитала компании путем размещения дополнительных обыкновенных акций.

Пока что никакого решения не принято, однако телеграм-каналы поспешили заверить, что компания планирует провести SPO (а это не так!). ЮГК сразу же опровергла эти заявления и прямо заявила, что такого формата допэмиссии не будет.

Золотодобытчик отметил, что это "технический момент, необходимый для утверждения проспекта эмиссии ценных бумаг, который будет действовать в течение 12 месяцев". За счет этого должны обеспечиться гибкие условия при принятии решений насчет сделки.

Бумаги ЮГК (UGLD) падают на 2%.

❓Что это значит?

Судя по всему, ЮГК таким образом готовит себе путь к FPO.

В чем отличие SPO от FPO, мы подробно рассказывали в нашем инвестликбезе. Если вкратце, то FPO предполагает выпуск новых бумаг на рынок, а SPO — уже существующих. То есть сначала компания зарегистрирует проспект акций, а затем уже решит, когда именно будет (и будет ли) выставлять его на продажу.

Не факт, что компания проведет такую процедуру, однако это очень вероятно. В таком случае на краткосрочном горизонте инвесторам будет немного неприятно, так как их доля в акционерном капитале действительно размоется, но не сильно: новых акций, скорее всего, будет выпущено немного. Финансовое положение компании сильное, и единственная разумная мотивация для FPO — повышение free-float и ликвидности акции для вхождения в индексы.

Долгосрочно это позитив для акций компании. Мы считаем, что деньги с потенциального FPO могут пойти на сокращение валютного долга.

🚀Что делать инвестору?

Не паниковать и мыслить шире.

Если валютный долг будет погашен, то компания станет для инвесторов отличной ставкой на серьезную коррекцию курса рубля. Так что мы позитивно смотрим на акции ЮГК.

@marketpowercomics

💵Займер: стоит ли участвовать в IPO?

Уже на следующей неделе микрофинансовая организация Займер завершит размещение и начнет торги уже 12 апреля. С аналитиками МР решаем, что это IPO может принести инвестору

❓Что это за компания?

МФК Займер — лидер российского рынка микрофинансовых услуг, специализируется на выдаче онлайн-кредитов через собственную платформу. Клиентская база — 17,3 млн человек, уникальных клиентов — 1,3 млн человек.

Результаты 2023 года

- Объем выдач займов: ₽53 млрд

- Чистая прибыль: ₽6 млрд

- Рентабельность капитала (ROE): 52%

Дивполитика компании: не менее 50% чистой прибыли.

❓Что с оценкой?

Диапазон цены размещения компания определила в ₽235-270 на акцию. Капитализация при таких условиях составляет ₽23,5-27 млрд.

Единственный акционер продаст акции на ₽3 млрд, сохранит за собой контроль. Сделка пройдет в формате 100% cash-out. Приблизительная индикация спроса от институционалов составляет 70%.

Сбор заявок от инвесторов начался уже сегодня и завершится 11 апреля. Объявление аллокации ожидается 12 апреля.

🚀Мнение аналитиков МР

Оценка компании выглядит интересной к ее прибыли, с учетом рентабельности капитала.

Рынок микрофинансовых компаний в целом пока продолжает расти, есть потенциал консолидации за счет расширения крупных игроков. Займер — топ-компания в своей сфере, однако занимает всего 6% рынка по выдачам.

Из минусов — регулирование ЦБ, которое осложняет компании жизнь, ограничивает максимальную процентную ставку и постепенно ее понижает.

В целом рисков довольно много, если смотреть в долгосрочной перспективе, однако подкупает цена размещения. При этом нельзя исключать вероятность, что компании удастся добиться желаемых результатов: роста доли рынка в 2,5 раза и роста числа уникальных клиентов до 3,5 млн к 2028 году.

В такой ситуации инвестиции дадут высокую доходность.

@marketpowercomics

Уже на следующей неделе микрофинансовая организация Займер завершит размещение и начнет торги уже 12 апреля. С аналитиками МР решаем, что это IPO может принести инвестору

❓Что это за компания?

МФК Займер — лидер российского рынка микрофинансовых услуг, специализируется на выдаче онлайн-кредитов через собственную платформу. Клиентская база — 17,3 млн человек, уникальных клиентов — 1,3 млн человек.

Результаты 2023 года

- Объем выдач займов: ₽53 млрд

- Чистая прибыль: ₽6 млрд

- Рентабельность капитала (ROE): 52%

Дивполитика компании: не менее 50% чистой прибыли.

❓Что с оценкой?

Диапазон цены размещения компания определила в ₽235-270 на акцию. Капитализация при таких условиях составляет ₽23,5-27 млрд.

Единственный акционер продаст акции на ₽3 млрд, сохранит за собой контроль. Сделка пройдет в формате 100% cash-out. Приблизительная индикация спроса от институционалов составляет 70%.

Сбор заявок от инвесторов начался уже сегодня и завершится 11 апреля. Объявление аллокации ожидается 12 апреля.

🚀Мнение аналитиков МР

Оценка компании выглядит интересной к ее прибыли, с учетом рентабельности капитала.

Рынок микрофинансовых компаний в целом пока продолжает расти, есть потенциал консолидации за счет расширения крупных игроков. Займер — топ-компания в своей сфере, однако занимает всего 6% рынка по выдачам.

Из минусов — регулирование ЦБ, которое осложняет компании жизнь, ограничивает максимальную процентную ставку и постепенно ее понижает.

В целом рисков довольно много, если смотреть в долгосрочной перспективе, однако подкупает цена размещения. При этом нельзя исключать вероятность, что компании удастся добиться желаемых результатов: роста доли рынка в 2,5 раза и роста числа уникальных клиентов до 3,5 млн к 2028 году.

В такой ситуации инвестиции дадут высокую доходность.

@marketpowercomics

⚡️Positive определился с "допкой"

7,9% составит первый и единственный в этом году дополнительный выпуск акций

Positive (POSI)

МСар = ₽155 млрд

Р/Е = 16 (LTM)

❓Что случилось

Positive объявил "допку", акции будут поступать в свободное обращение постепенно. Ожидается, что выпуск пройдет в 4 квартале этого года.

В рамках политики работы с капиталом компания установила максимальную величину дальнейших потенциальных допэмиссий: 15% на каждый двукратный рост капитализации. Кроме того, рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

❓Это хорошо или плохо?

Это замечательно! Ведь до этого компания грозилась провести допэмиссию до 25% акционерного капитала. Теперь размытие акционеров выглядит не таким устрашающим.

Хочется верить, что компания прислушалась к рынку. Осенью, когда только появилась новость о грядущем размытии бумаг, акции компании обвалились, а инвестфорумы заполнили комментарии с упреками в адрес компании.

🚀Мнение аналитиков MP

Допэмиссия была главным риском в инвестиционном кейсе POSI. Основной риск "ушёл", а следующая "допка" произойдёт уже при 2х росте котировок с начала 2024 года, то есть, когда цена превысит ₽4400. Это уже гораздо более честная по отношению к миноритариям программа мотивации.

Оценка Позитива сейчас находится на уровне средних в ИТ секторе Мосбиржи, а перспективы кратного роста бизнеса компании на фоне ухода иностранных конкурентов и продолжающейся поддержки отрасли со стороны государства - сохраняются. По этим причинам мы теперь смотрим позитивно на перспективы инвестиций в акции компании.

👉 Что такое допэмиссия, и чем она отличается от SPO?

@marketpowercomics

7,9% составит первый и единственный в этом году дополнительный выпуск акций

Positive (POSI)

МСар = ₽155 млрд

Р/Е = 16 (LTM)

❓Что случилось

Positive объявил "допку", акции будут поступать в свободное обращение постепенно. Ожидается, что выпуск пройдет в 4 квартале этого года.

В рамках политики работы с капиталом компания установила максимальную величину дальнейших потенциальных допэмиссий: 15% на каждый двукратный рост капитализации. Кроме того, рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

❓Это хорошо или плохо?

Это замечательно! Ведь до этого компания грозилась провести допэмиссию до 25% акционерного капитала. Теперь размытие акционеров выглядит не таким устрашающим.

Хочется верить, что компания прислушалась к рынку. Осенью, когда только появилась новость о грядущем размытии бумаг, акции компании обвалились, а инвестфорумы заполнили комментарии с упреками в адрес компании.

🚀Мнение аналитиков MP

Допэмиссия была главным риском в инвестиционном кейсе POSI. Основной риск "ушёл", а следующая "допка" произойдёт уже при 2х росте котировок с начала 2024 года, то есть, когда цена превысит ₽4400. Это уже гораздо более честная по отношению к миноритариям программа мотивации.

Оценка Позитива сейчас находится на уровне средних в ИТ секторе Мосбиржи, а перспективы кратного роста бизнеса компании на фоне ухода иностранных конкурентов и продолжающейся поддержки отрасли со стороны государства - сохраняются. По этим причинам мы теперь смотрим позитивно на перспективы инвестиций в акции компании.

👉 Что такое допэмиссия, и чем она отличается от SPO?

@marketpowercomics

25 Apr'24 13:42

💬 Иван Чебесков: Россия сейчас на третьем месте по объемам майнинга в мире

Совместно с заинтересованными ведомствами мы постарались успеть подготовить законопроекты по майнингу и проведению экспериментально-правового режима использования продуктов майнинга для внешних расчетов ВЭД, чтобы документы были приняты в весеннюю сессию Госдумы. Об этом рассказал замминистра финансов Иван Чебесков в рамках форума «Право цифровой безопасности».

🔘 Отвечая на вопрос, почему необходимо регулировать данную сферу, он сказал: «В первую очередь – это защита прав тех потребителей финансовых услуг, которые уже являются активными пользователи децентрализованных финансов. Их права, в принципе, никак не защищены», — сказал он.

@minfin

Совместно с заинтересованными ведомствами мы постарались успеть подготовить законопроекты по майнингу и проведению экспериментально-правового режима использования продуктов майнинга для внешних расчетов ВЭД, чтобы документы были приняты в весеннюю сессию Госдумы. Об этом рассказал замминистра финансов Иван Чебесков в рамках форума «Право цифровой безопасности».

«Регулирование рынка частных цифровых валют необходимо, чтобы, во-первых, больше понимать, что на этом рынке происходит, как он работает, понимать мотивацию участников и защитить наших граждан. А также, чтобы в последующем использовать эти наработки для большей цифровизации нашего собственного рынка», — пояснил Иван Чебесков.

🔘 Отвечая на вопрос, почему необходимо регулировать данную сферу, он сказал: «В первую очередь – это защита прав тех потребителей финансовых услуг, которые уже являются активными пользователи децентрализованных финансов. Их права, в принципе, никак не защищены», — сказал он.

@minfin

🏛Банк ВТБ опубликовал результаты за 1К24 по МСФО — умеренно позитивно

• Банк ВТБ опубликовал сокращенную отчетность за 1К24 по МСФО.

• Прибыль составила 122,4 млрд руб., что соответствует ROE в 22%.

• По итогам квартала менеджмент поставил на пересмотр с возможностью повышения прогнозы на 2024 г. в части чистой прибыли (435 млрд руб., ROE 19%) и темпов роста кредитования.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• Банк ВТБ опубликовал сокращенную отчетность за 1К24 по МСФО.

• Прибыль составила 122,4 млрд руб., что соответствует ROE в 22%.

• По итогам квартала менеджмент поставил на пересмотр с возможностью повышения прогнозы на 2024 г. в части чистой прибыли (435 млрд руб., ROE 19%) и темпов роста кредитования.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

25 Apr'24 13:15

💿 +25,5% выручки: ММК отчитался по МСФО за I квартал

Результаты оказались в рамках наших ожиданий. Основные финансовые показатели немного выше, чем у Северстали, при этом ситуация со свободным денежным потоком противоположная. ММК реализует инвестиционную программу, что негативно отражается на FCF, который выступает ориентиром для выплаты дивидендов.

👍Если исключать фактор влияния капзатрат и рассмотреть чистый приток денежных средств, то у Северстали дела обстоят лучше: +20% г/г, до 42,6 млрд руб. У ММК по итогам I квартала показатель снизился на 23%, до 23,6 млрд руб.

Отношение же чистого притока денежных средств к выручке у ММК и Северстали составляет 12,2% и 22,6% соответственно.

Таким образом, без учёта влияния капитальных затрат (что подразумевает увеличение амортизации) ситуация с операционной частью бизнеса у Северстали заметно лучше, чем у ММК.

📍ММК ещё не объявил о дивидендах за 2023 год, поэтому, учитывая результаты работы в I квартале, потенциальный накопленный дивиденд составляет ~3,5 руб. с доходностью 6,3%. Аналогичный показатель у Северстали составляет 229,81 руб., что эквивалентно 12,3% доходности.

Учитывая 170 млрд руб. денежных средств на балансе, решение совета директоров ММК по дивидендам может быть больше. При выплате 3,5 руб. на акцию компания должна будет направить акционерам 38,7 млрд руб. Но большого сюрприза мы всё же не ждём.

🔸Среди металлургов отдаём предпочтение акциям Северстали, т.к. менеджмент компании уже дал рекомендацию по дивидендам.

🔸Бумаги ММК могут быть интересны для долгосрочных инвесторов. В будущем дивидендная доходность компаний должна сравняться.

Сохраняем целевую для акции ММК на уровне 66 руб.

Ключевые результаты:

• Выручка: 193 млрд руб. (+25,5%)

• EBITDA: 42,1 млрд руб. (+27,8%)

• Рентабельность по EBITDA: 21,8%

• Чистая прибыль: 23,7 млрд руб. (+20,5%)

• Свободный денежный поток: 8 млрд руб. (-40,5%)

Аналитический Центр ПСБ

Обратная связь

Результаты оказались в рамках наших ожиданий. Основные финансовые показатели немного выше, чем у Северстали, при этом ситуация со свободным денежным потоком противоположная. ММК реализует инвестиционную программу, что негативно отражается на FCF, который выступает ориентиром для выплаты дивидендов.

👍Если исключать фактор влияния капзатрат и рассмотреть чистый приток денежных средств, то у Северстали дела обстоят лучше: +20% г/г, до 42,6 млрд руб. У ММК по итогам I квартала показатель снизился на 23%, до 23,6 млрд руб.

Отношение же чистого притока денежных средств к выручке у ММК и Северстали составляет 12,2% и 22,6% соответственно.

Таким образом, без учёта влияния капитальных затрат (что подразумевает увеличение амортизации) ситуация с операционной частью бизнеса у Северстали заметно лучше, чем у ММК.

📍ММК ещё не объявил о дивидендах за 2023 год, поэтому, учитывая результаты работы в I квартале, потенциальный накопленный дивиденд составляет ~3,5 руб. с доходностью 6,3%. Аналогичный показатель у Северстали составляет 229,81 руб., что эквивалентно 12,3% доходности.

Учитывая 170 млрд руб. денежных средств на балансе, решение совета директоров ММК по дивидендам может быть больше. При выплате 3,5 руб. на акцию компания должна будет направить акционерам 38,7 млрд руб. Но большого сюрприза мы всё же не ждём.

🔸Среди металлургов отдаём предпочтение акциям Северстали, т.к. менеджмент компании уже дал рекомендацию по дивидендам.

🔸Бумаги ММК могут быть интересны для долгосрочных инвесторов. В будущем дивидендная доходность компаний должна сравняться.

Сохраняем целевую для акции ММК на уровне 66 руб.

Ключевые результаты:

• Выручка: 193 млрд руб. (+25,5%)

• EBITDA: 42,1 млрд руб. (+27,8%)

• Рентабельность по EBITDA: 21,8%

• Чистая прибыль: 23,7 млрд руб. (+20,5%)

• Свободный денежный поток: 8 млрд руб. (-40,5%)

Аналитический Центр ПСБ

Обратная связь

💿 Северсталь опубликовала результаты за I квартал и рекомендовала дивиденды

И производственные, и финансовые результаты приятно удивили.

Хотя I квартал традиционно считается слабым для металлургов из-за сезонного падения спроса, Северсталь увеличила продажи продукции с высокой добавленной стоимостью.

Свободный денежный поток Северстали превзошёл ожидания рынка – 33,2 млрд руб.

📍Совет директоров Северстали по итогам I квартала рекомендовал выплатить 38,3 руб. на акцию в качестве дивиденда.

При этом следующие три квартала должны быть ещё успешнее для компании. Таким образом, база под выплату будущих дивидендов будет выше.

Подробнее здесь.

Аналитический Центр ПСБ

Обратная связь

И производственные, и финансовые результаты приятно удивили.

Хотя I квартал традиционно считается слабым для металлургов из-за сезонного падения спроса, Северсталь увеличила продажи продукции с высокой добавленной стоимостью.

Свободный денежный поток Северстали превзошёл ожидания рынка – 33,2 млрд руб.

📍Совет директоров Северстали по итогам I квартала рекомендовал выплатить 38,3 руб. на акцию в качестве дивиденда.

При этом следующие три квартала должны быть ещё успешнее для компании. Таким образом, база под выплату будущих дивидендов будет выше.

Подробнее здесь.

Аналитический Центр ПСБ

Обратная связь

25 Apr'24 13:03

📝 Российские компании: основные события, 25 апреля:

🍏 Cуд удовлетворил заявление Минпромторга РФ о приостановлении корпоративных прав нидерландской X5 Retail Group N.V. к ее российской структуре ООО «Корпоративный центр ИКС 5» и передает принадлежащие X5 акции самой дочерней компании. Нероссийские держатели смогут получить акции дочерней компании пропорционально их участию в X5, российские держатели будут обязаны принять такие распределяемые акции.

🍷Акционеры НоваБев Групп одобрили дивиденды за 2023 год в размере 225 руб. на одну акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 13 мая.

🏦 Чистая прибыль СПБ Биржи по МСФО за 2023 год снизилась в 2,8 раза до 0,68 млрд руб. (1,93 млрд руб. в 2022 г.). Показатель EBITDA составил 2,56 млрд руб. (-11,86% г/г). Рентабельность по EBITDA составила 35,30% (37,47% годом ранее).

📦Ozon в I квартале увеличил оборот от продаж (GMV, включая услуги) на 88% по сравнению с показателем за аналогичный период прошлого года - до 570,177 млрд руб. Скорректированная EBITDA увеличилась на 16% - до 9,3 млрд руб.

💿 ММК получил выручку итогам I квартала в размере 166,43 млрд руб. по РСБУ. Чистая прибыль компании в отчетном периоде составила 24,83 млрд руб. Активы компании составили 832,92 млрд руб. Долгосрочные обязательства составили 47.88 млрд руб., краткосрочные - 190.3 млрд руб.

📄Светофор Групп (резидент Сколково) рассматривает возможность публичного предложения своих привилегированных акций СПВБ. В рамках предложения компания может предложить акции в количестве до 2 481 500 штук. В случае предложения цена акций будет устанавливаться после формирования книги заявок. Обыкновенные акции компании торгуются на Мосбирже под тикером SVET.

💰IDF Eurasia, владеющая МФК «Мани Мен» (бренд MoneyMan), отложила планы IPO на 2025-2026 годы.

🍏 Cуд удовлетворил заявление Минпромторга РФ о приостановлении корпоративных прав нидерландской X5 Retail Group N.V. к ее российской структуре ООО «Корпоративный центр ИКС 5» и передает принадлежащие X5 акции самой дочерней компании. Нероссийские держатели смогут получить акции дочерней компании пропорционально их участию в X5, российские держатели будут обязаны принять такие распределяемые акции.

🍷Акционеры НоваБев Групп одобрили дивиденды за 2023 год в размере 225 руб. на одну акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 13 мая.

🏦 Чистая прибыль СПБ Биржи по МСФО за 2023 год снизилась в 2,8 раза до 0,68 млрд руб. (1,93 млрд руб. в 2022 г.). Показатель EBITDA составил 2,56 млрд руб. (-11,86% г/г). Рентабельность по EBITDA составила 35,30% (37,47% годом ранее).

📦Ozon в I квартале увеличил оборот от продаж (GMV, включая услуги) на 88% по сравнению с показателем за аналогичный период прошлого года - до 570,177 млрд руб. Скорректированная EBITDA увеличилась на 16% - до 9,3 млрд руб.

💿 ММК получил выручку итогам I квартала в размере 166,43 млрд руб. по РСБУ. Чистая прибыль компании в отчетном периоде составила 24,83 млрд руб. Активы компании составили 832,92 млрд руб. Долгосрочные обязательства составили 47.88 млрд руб., краткосрочные - 190.3 млрд руб.

📄Светофор Групп (резидент Сколково) рассматривает возможность публичного предложения своих привилегированных акций СПВБ. В рамках предложения компания может предложить акции в количестве до 2 481 500 штук. В случае предложения цена акций будет устанавливаться после формирования книги заявок. Обыкновенные акции компании торгуются на Мосбирже под тикером SVET.

💰IDF Eurasia, владеющая МФК «Мани Мен» (бренд MoneyMan), отложила планы IPO на 2025-2026 годы.

25 Apr'24 12:25

The Cloud Challengers Top 100.

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

Top 100 B2B

Europe's rising SaaS and Cloud companies.

25 Apr'24 12:14

Ozon нарастил оборот в январе — марте на 88%, до 570,2 млрд руб. Число активных покупателей выросло на 32% и достигло 49 млн — так что уже каждый третий россиянин стал пользователем маркетплейса.

Маркетплейс впервые раскрыл скорректированную прибыль до процентов и налогов (EBITDA) направлений электронной коммерции и финтеха — платежных сервисов для потребителей и предпринимателей. Так, скорр. EBITDA от онлайн-продаж в I квартале сократилась на 40% год к году, до 3,3 млрд руб. Компания объяснила это инвестициями в развитие и ростом стоимости логистических услуг.

Вклад финтеха в показатели, напротив, растет. Показатель увеличился в 2,4 раза, до 5,9 млрд руб. Увеличение связано с ростом выручки от процентов и комиссий.

Маркетплейс впервые раскрыл скорректированную прибыль до процентов и налогов (EBITDA) направлений электронной коммерции и финтеха — платежных сервисов для потребителей и предпринимателей. Так, скорр. EBITDA от онлайн-продаж в I квартале сократилась на 40% год к году, до 3,3 млрд руб. Компания объяснила это инвестициями в развитие и ростом стоимости логистических услуг.

Вклад финтеха в показатели, напротив, растет. Показатель увеличился в 2,4 раза, до 5,9 млрд руб. Увеличение связано с ростом выручки от процентов и комиссий.

Ozon нарастил оборот в январе — марте на 88%

Маркетплейс окончил квартал с убытком

25 Apr'24 12:13

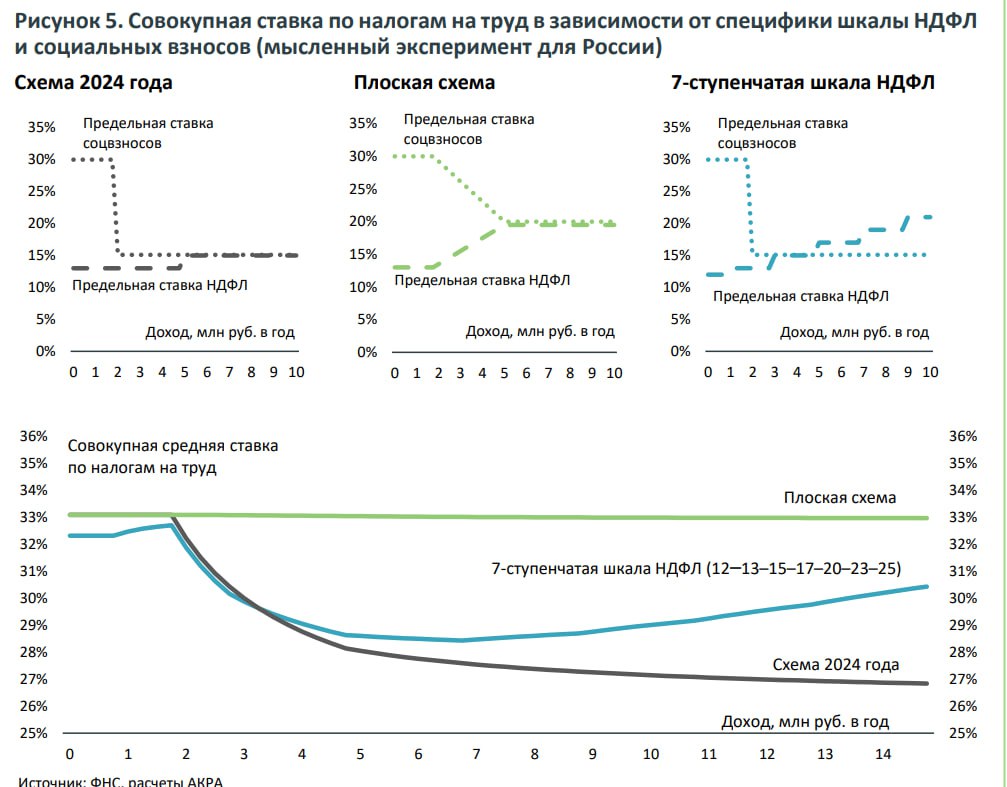

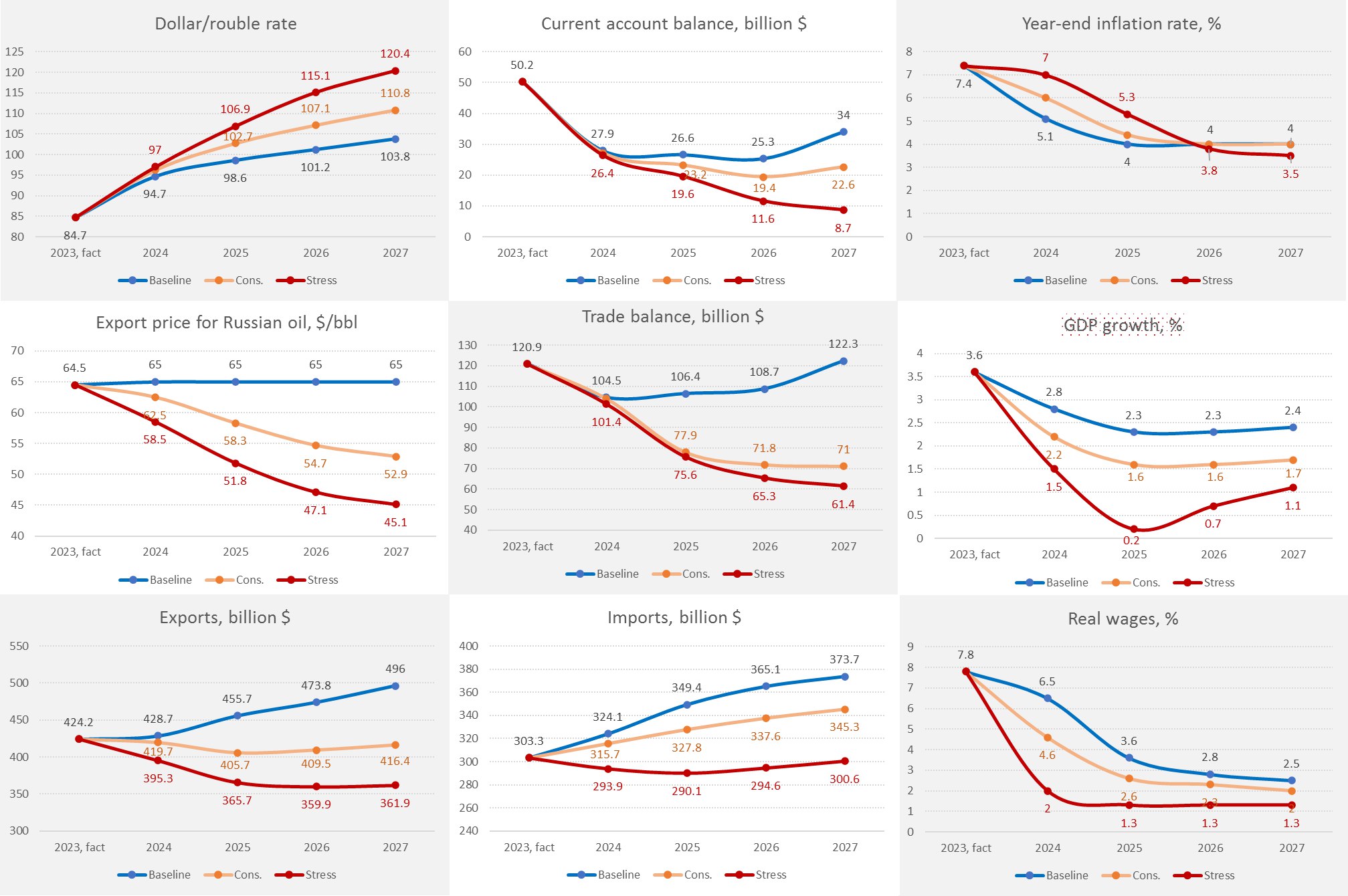

Вдогонку. Из сценарных прогнозов Минэка можно оценить курс рубля для любой цены экспорта российской нефти. Добавил два сценария (оптимистичный и blue-sky), если нефть будет расти так, как снижается в консервативном и стрессовом сценарии.

Текущая цена $75/bbl предполагает стабильный курс 92-93 руб. за USD в будущем.

@truevalue

Текущая цена $75/bbl предполагает стабильный курс 92-93 руб. за USD в будущем.

@truevalue

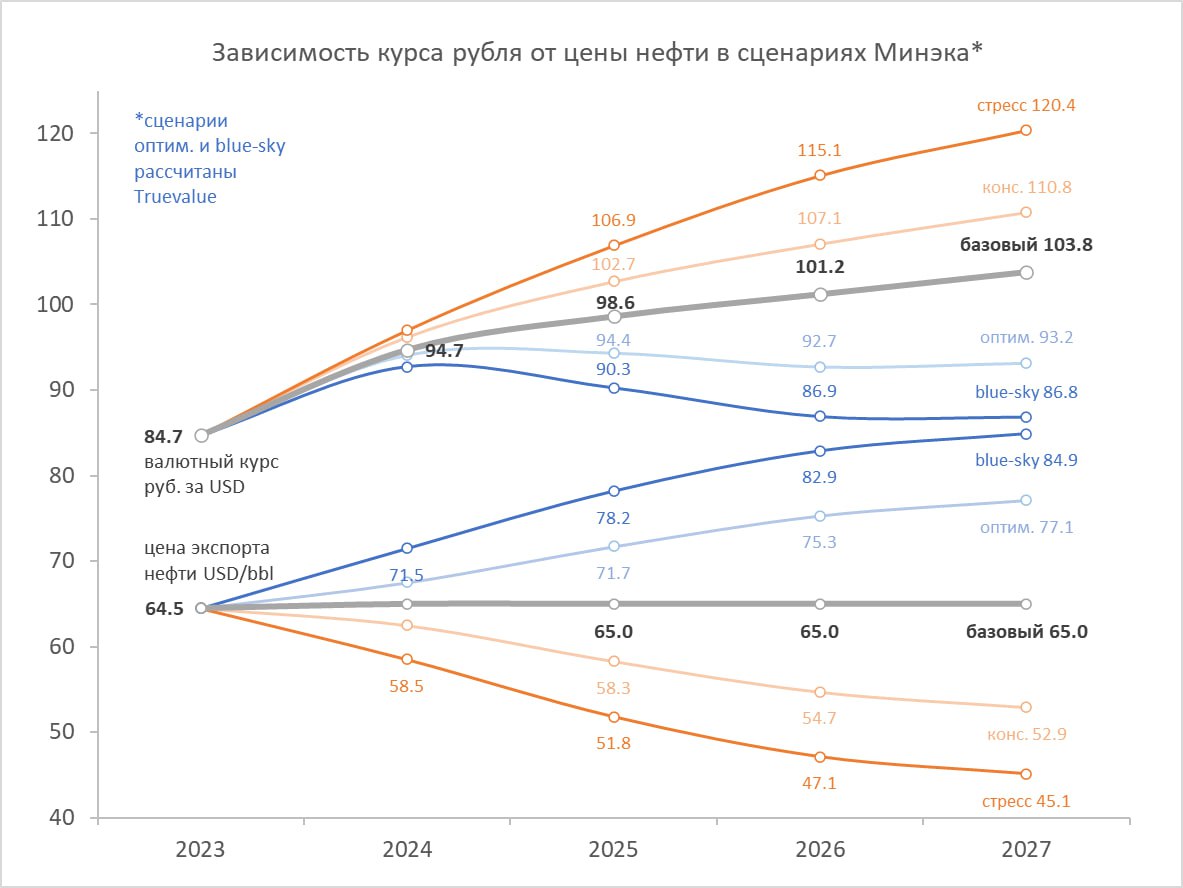

Прогноз Минэка, или когда высокая ставка проинфляционна.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@truevalue

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@truevalue

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

📊 Прогноз ВВП: кто выше?

Итак, МВФ обещает 3.2%, Минфин ориентируется на прошлогодние 3.6%, но Минэк неожиданно (для меня лично) осторожничает с 2.8%, хотя именно эта цифра мне кажется более реалистичной, чем 3%+.

Интрига на пятницу сохраняется, какой же сценарий (и диапазон) выберет ЦБ? Если текущие 1-2% по росту ВВП в 2024 он заменит на 2-3%, то сильного "ужесточения" прогнозов по ставке может и не будет...

Итак, МВФ обещает 3.2%, Минфин ориентируется на прошлогодние 3.6%, но Минэк неожиданно (для меня лично) осторожничает с 2.8%, хотя именно эта цифра мне кажется более реалистичной, чем 3%+.

Интрига на пятницу сохраняется, какой же сценарий (и диапазон) выберет ЦБ? Если текущие 1-2% по росту ВВП в 2024 он заменит на 2-3%, то сильного "ужесточения" прогнозов по ставке может и не будет...

25 Apr'24 12:10

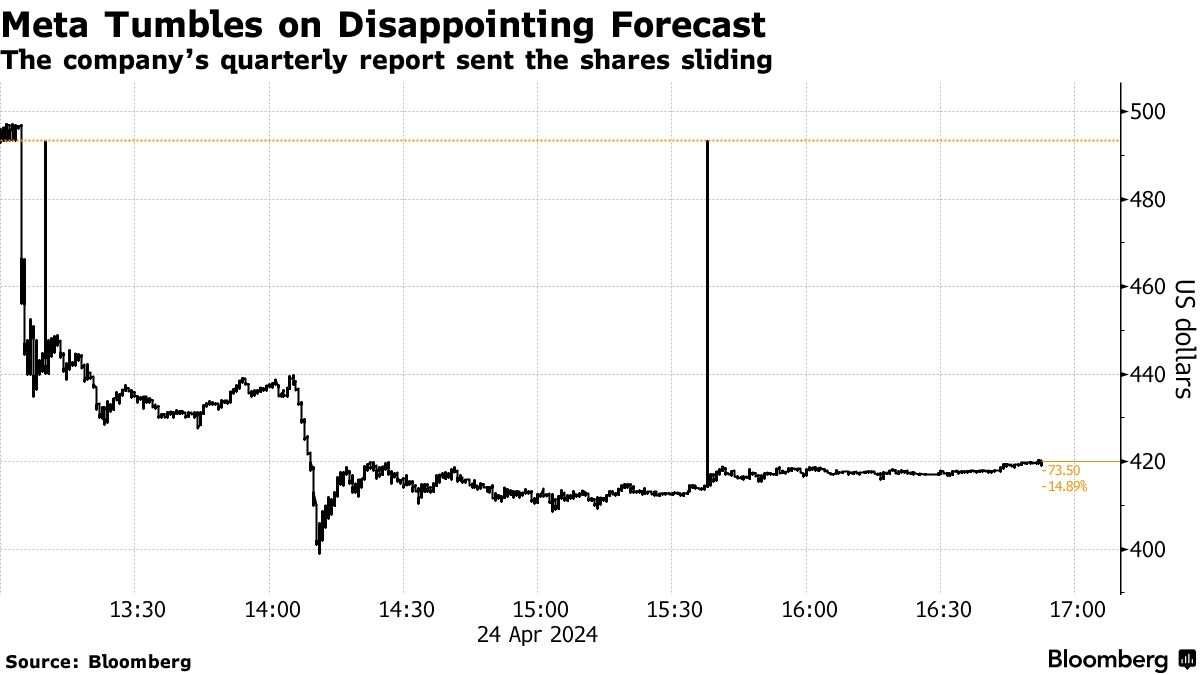

Акции компании упали, поскольку инвесторы ждут существенных расходов в гонке за ИИ

Прогноз расходов Meta Platforms (признана в России экстремистской) на ИИ в сочетании с более медленным, чем ожидалось, ростом продаж в первом квартале привели к падению акций 19% - Bloomberg.

Сам отчет отказался неплохим. Выручка компании Q1 2024 выросла почти на треть, по сравнению с прошлым годом, прибыль - вдвое. Компания отметила, что ИИ способствовал росту числа пользователей, а также улучшению в алгоритмах рекламных рекомендаций.

ИИ требует значительных инвестиций в вычислительные мощности, что является частью гонки с такими конкурентами как Alphabet и Microsoft. Цукерберг предупредил, что инвестиции будут «значительно» увеличиваться и потребуется много времени — возможно, годы — но призвал инвесторов ориентироваться на долгосрочные выгоды, которые может предложить ИИ.

Цукерберг придерживался аналогичного мнения, когда компания перешла к созданию метавселенной и других футуристических технологий, таких как VR-гарнитуры и умные очки. На этом в 2023 году компания потеряла $16 млрд. Однако Цукерберг заверил, что успех чат-бота с ИИ и умных очков Ray-Ban, вселили в него уверенность в необходимости дальнейших инвестиций.

Эксперты отмечают, что затраты компании на ИИ могут составить от $35 млрд до $40 млрд.

Сам отчет отказался неплохим. Выручка компании Q1 2024 выросла почти на треть, по сравнению с прошлым годом, прибыль - вдвое. Компания отметила, что ИИ способствовал росту числа пользователей, а также улучшению в алгоритмах рекламных рекомендаций.

ИИ требует значительных инвестиций в вычислительные мощности, что является частью гонки с такими конкурентами как Alphabet и Microsoft. Цукерберг предупредил, что инвестиции будут «значительно» увеличиваться и потребуется много времени — возможно, годы — но призвал инвесторов ориентироваться на долгосрочные выгоды, которые может предложить ИИ.

Цукерберг придерживался аналогичного мнения, когда компания перешла к созданию метавселенной и других футуристических технологий, таких как VR-гарнитуры и умные очки. На этом в 2023 году компания потеряла $16 млрд. Однако Цукерберг заверил, что успех чат-бота с ИИ и умных очков Ray-Ban, вселили в него уверенность в необходимости дальнейших инвестиций.

Эксперты отмечают, что затраты компании на ИИ могут составить от $35 млрд до $40 млрд.

25 Apr'24 11:59

🗞Прогноз расходов Meta Platforms (признана в России экстремистской) на ИИ в сочетании с более медленным, чем ожидалось, ростом продаж в первом квартале привели к падению акций 19% - Bloomberg.

Сам отчет отказался неплохим. Выручка компании Q1 2024 выросла почти на треть, по сравнению с прошлым годом, прибыль - вдвое. Компания отметила, что ИИ способствовал росту числа пользователей, а также улучшению в алгоритмах рекламных рекомендаций.

ИИ требует значительных инвестиций в вычислительные мощности, что является частью гонки с такими конкурентами как Alphabet и Microsoft. Цукерберг предупредил, что инвестиции будут «значительно» увеличиваться и потребуется много времени — возможно, годы — но призвал инвесторов ориентироваться на долгосрочные выгоды, которые может предложить ИИ.

Цукерберг придерживался аналогичного мнения, когда компания перешла к созданию метавселенной и других футуристических технологий, таких как VR-гарнитуры и умные очки. На этом в 2023 году компания потеряла $16 млрд. Однако Цукерберг заверил, что успех чат-бота с ИИ и умных очков Ray-Ban, вселили в него уверенность в необходимости дальнейших инвестиций.

Эксперты отмечают, что затраты компании на ИИ могут составить от $35 млрд до $40 млрд.

@emcr_experts

Сам отчет отказался неплохим. Выручка компании Q1 2024 выросла почти на треть, по сравнению с прошлым годом, прибыль - вдвое. Компания отметила, что ИИ способствовал росту числа пользователей, а также улучшению в алгоритмах рекламных рекомендаций.

ИИ требует значительных инвестиций в вычислительные мощности, что является частью гонки с такими конкурентами как Alphabet и Microsoft. Цукерберг предупредил, что инвестиции будут «значительно» увеличиваться и потребуется много времени — возможно, годы — но призвал инвесторов ориентироваться на долгосрочные выгоды, которые может предложить ИИ.

Цукерберг придерживался аналогичного мнения, когда компания перешла к созданию метавселенной и других футуристических технологий, таких как VR-гарнитуры и умные очки. На этом в 2023 году компания потеряла $16 млрд. Однако Цукерберг заверил, что успех чат-бота с ИИ и умных очков Ray-Ban, вселили в него уверенность в необходимости дальнейших инвестиций.

Эксперты отмечают, что затраты компании на ИИ могут составить от $35 млрд до $40 млрд.

@emcr_experts

25 Apr'24 11:59

⚡️ Суд приостановил права нидерландской X5 на «дочку» в России

Арбитражный суд Московской области удовлетворил иск Минпромторга к нидерландской X5 Retail Group N.V., следует из пресс-релиза на сайте X5. Это решение фактически запускает механизм принудительной редомициляции.

🗣 «Суд удовлетворил заявление в полном объеме, но еще не опубликовал полный текст своего решения», — говорится в сообщении X5.

X5 подчеркивает, что она не осведомлена о конкретном содержании решения суда и дате его публикации, однако уже понятно, что решение суда приостанавливает акционерные права X5 в ООО «Корпоративный центр ИКС 5» и передает принадлежащие X5 акции самой дочерней компании.

@selfinvestor

Арбитражный суд Московской области удовлетворил иск Минпромторга к нидерландской X5 Retail Group N.V., следует из пресс-релиза на сайте X5. Это решение фактически запускает механизм принудительной редомициляции.

🗣 «Суд удовлетворил заявление в полном объеме, но еще не опубликовал полный текст своего решения», — говорится в сообщении X5.

X5 подчеркивает, что она не осведомлена о конкретном содержании решения суда и дате его публикации, однако уже понятно, что решение суда приостанавливает акционерные права X5 в ООО «Корпоративный центр ИКС 5» и передает принадлежащие X5 акции самой дочерней компании.

@selfinvestor

25 Apr'24 11:52

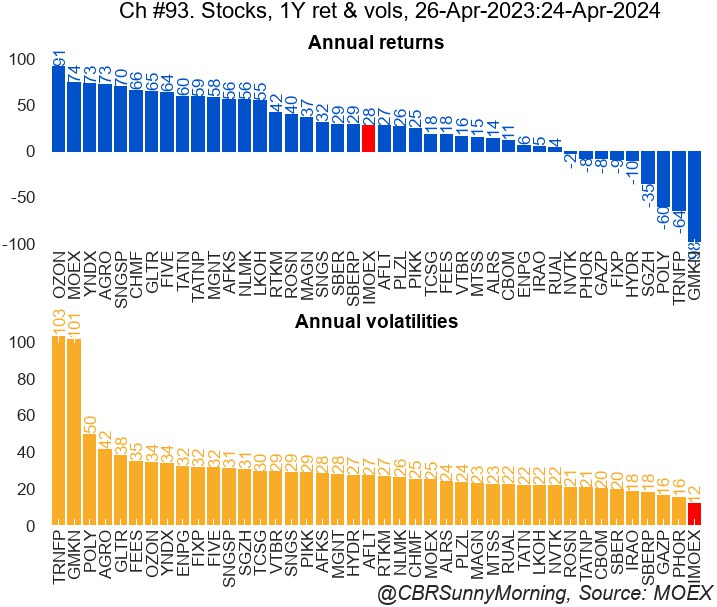

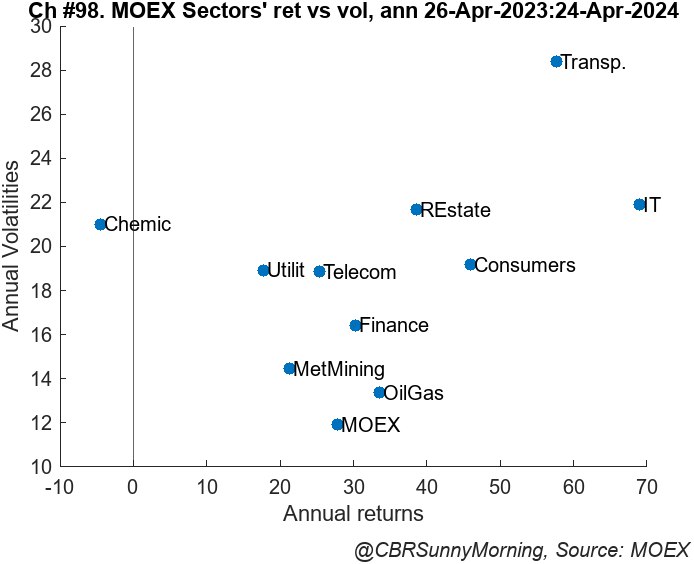

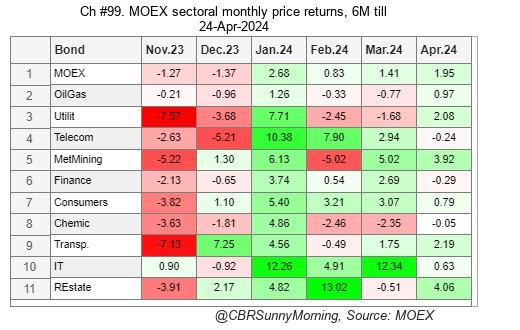

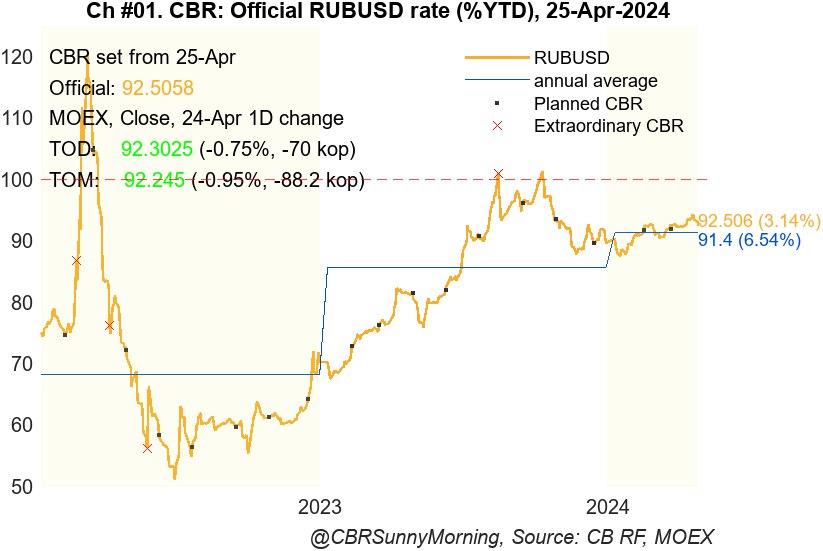

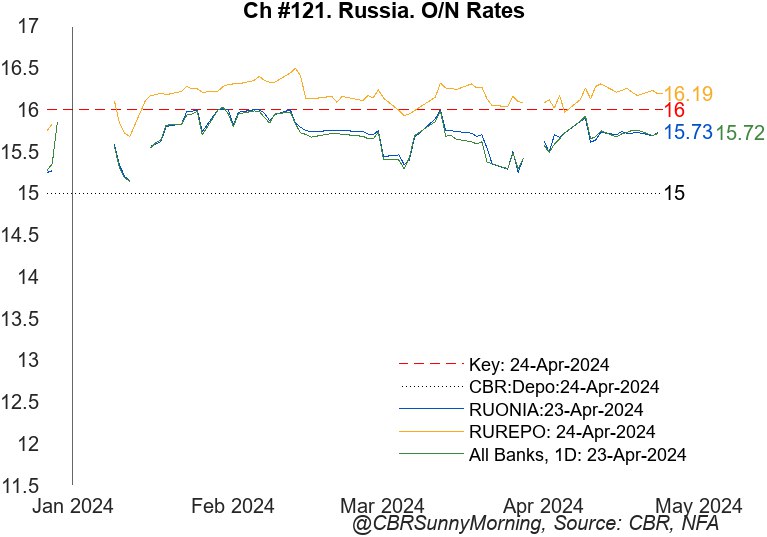

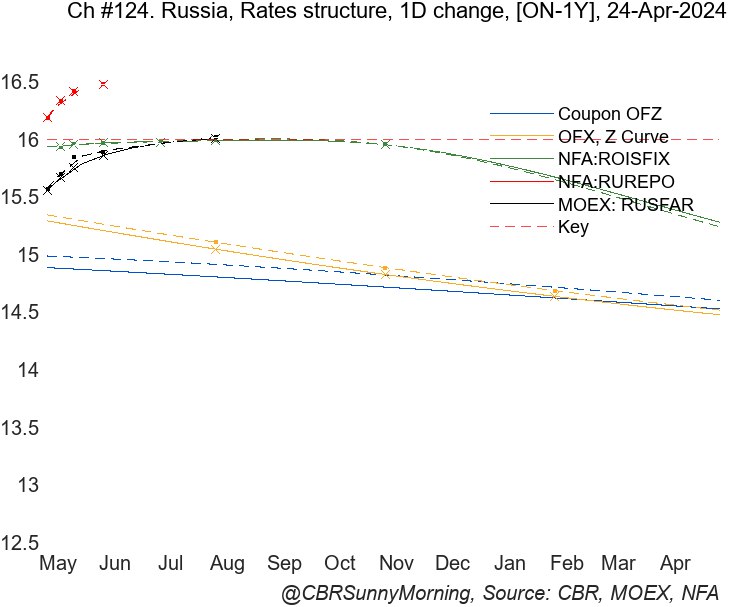

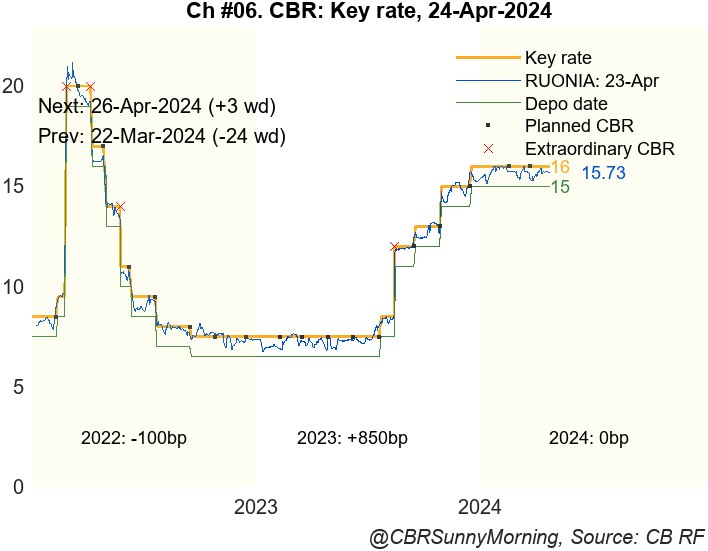

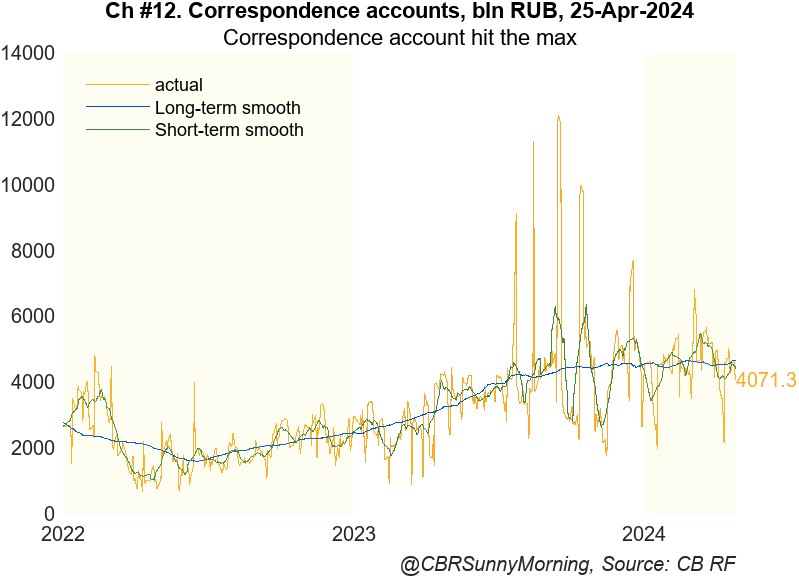

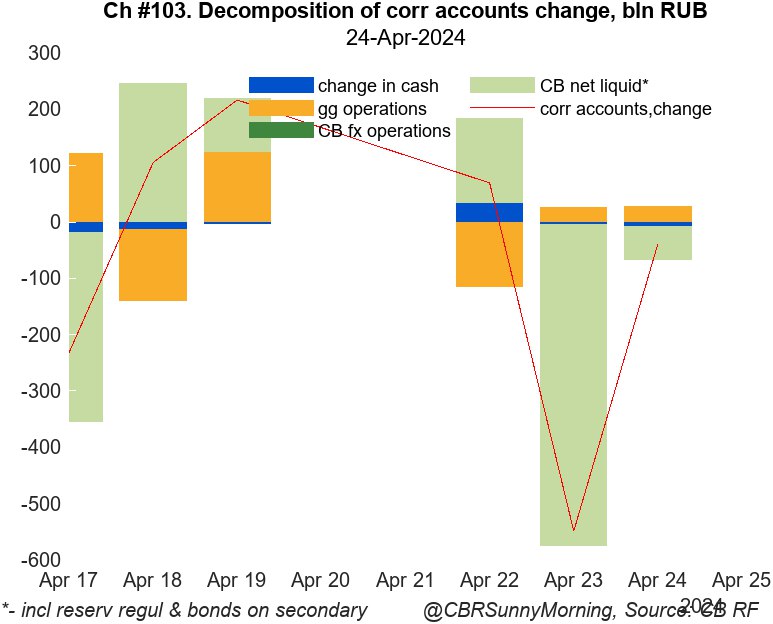

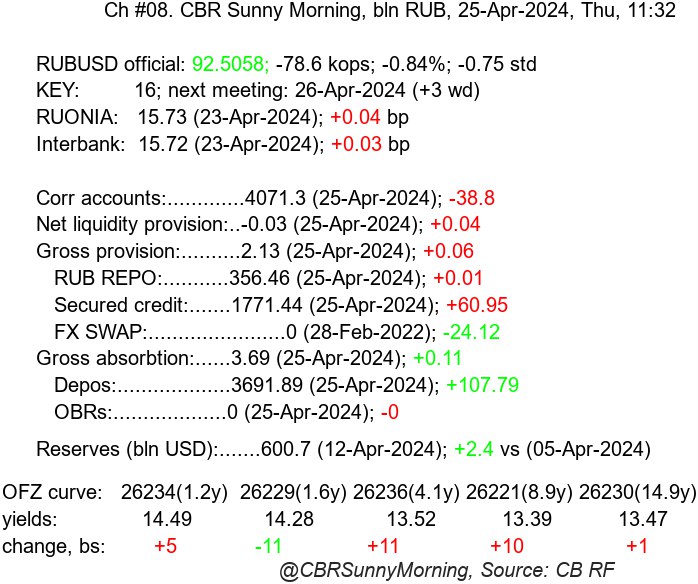

CBR Sunny Morning. Утренние графики. Рынок акций

25 Apr'24 11:49

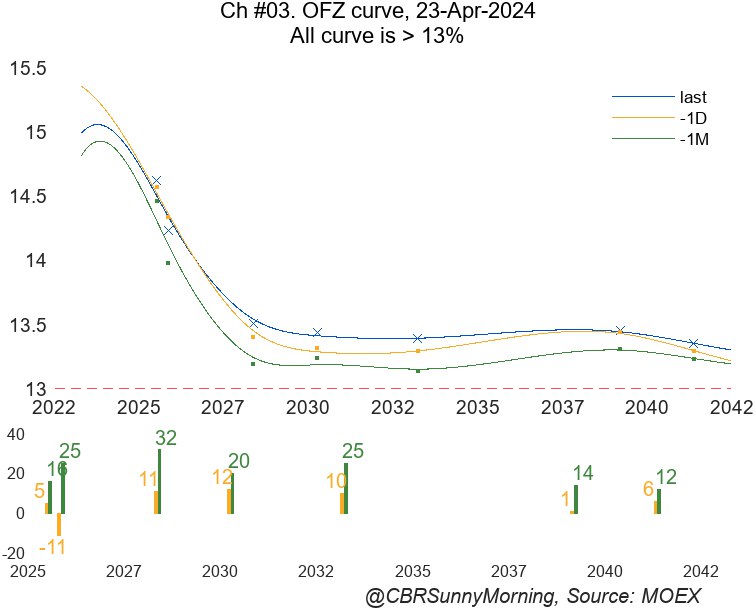

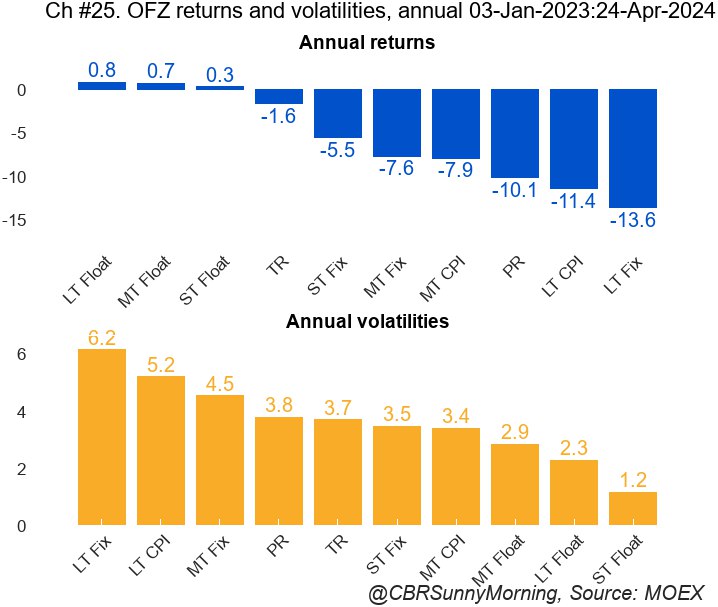

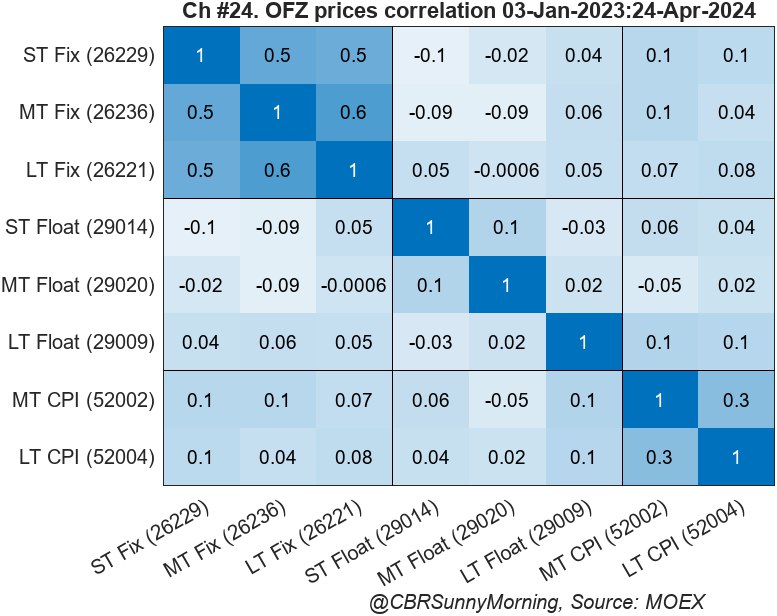

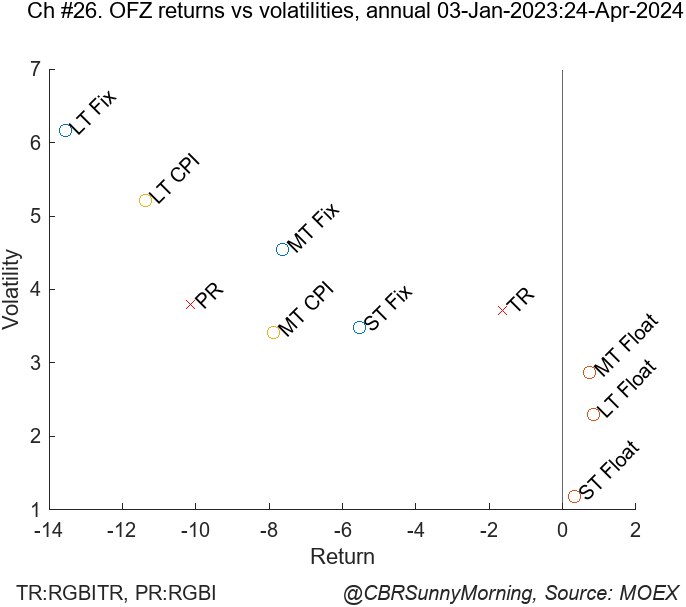

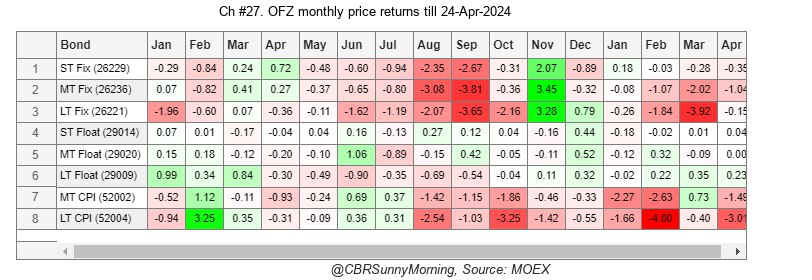

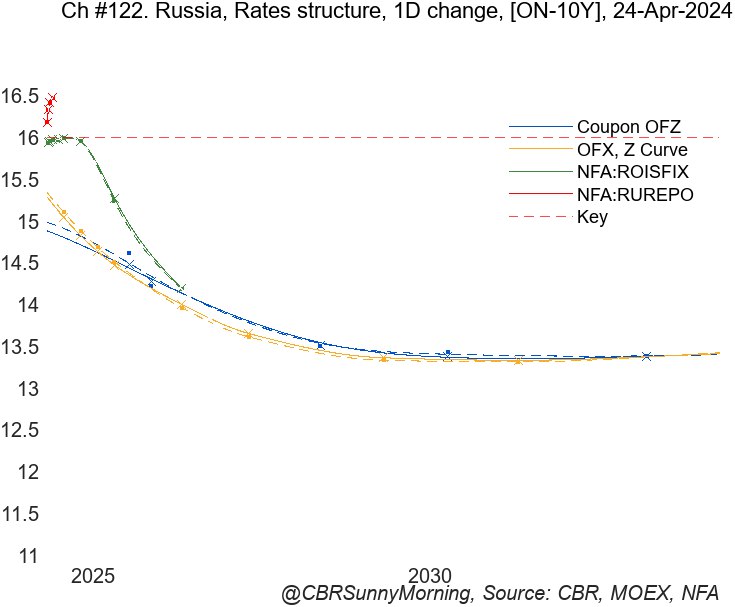

CBR Sunny Morning. Утренние графики. Рынок ОФЗ.

25 Apr'24 11:49

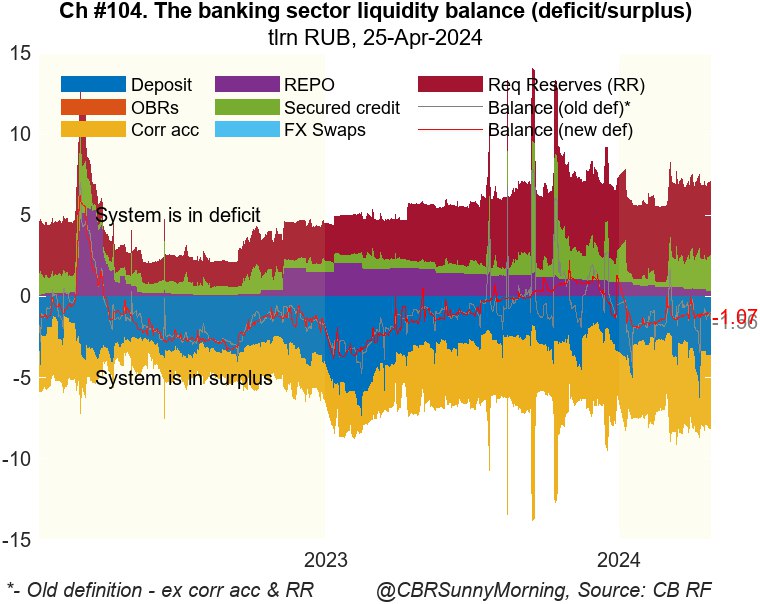

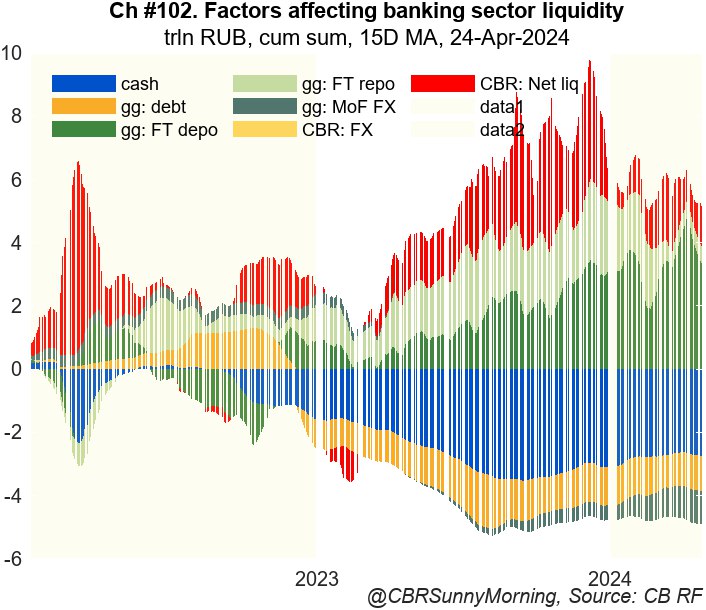

CBR Sunny Morning. Утренние графики. Валютный и денежный рынки.

25 Apr'24 11:49

📑Отчеты дня, часть 1: биржа и онлайн-ретейл

Многострадальная СПБ Биржа отчиталась за 2023 год, а Ozon — за 1 квартал 2024-го. Разбираем показатели вместе с аналитиками МР

🔹СПБ Биржа (SPBE)

МСар = ₽14 млрд

Р/Е = 20

Результаты за 2023-й

- процентные доходы: ₽2,6 млрд (+17%)

- доходы по услугам и комиссиям: ₽1,4 млрд (-44%)

- EBITDA: ₽2,6 млрд (-12%)

- чистая прибыль: ₽0,7 млрд (-65%)

Стоимостной объем сделок в прошлом году составил ₽2,9 трлн (-67%). Объем "застрявших" выплат от международных депозитариев у площадки вырос до ₽53,6 млрд (+74%).

Бумаги СПБ Биржи (SPBE) после отчета падают на 2%.

🚀Мнение аналитиков МР

Учитывая все проблемы торговой площадки, отчет можно даже назвать неплохим

В целом ее будущее очень туманно: торги сейчас там не проводятся, а по поводу возможного перезапуска площадки до сих пор ничего не ясно, в том числе и чем именно она будет торговать. Из плюсов пока что только планируемое IPO ГК Элемент.

Из-за этого мы не уверены в будущих результатах СПБ Биржи и не рассматриваем ее бумаги в качестве инвестиций.

🔹Ozon (OZON)

МСар = ₽0,8 трлн

Результаты за 1 квартал 2024-го

- оборот: ₽570,2 млрд (+88%)

- выручка: ₽123 млрд (+32%)

- скорректированная EBITDA: ₽9,2 млрд (+16%)

- чистый убыток: ₽13 млрд (против прибыли в ₽10,6 млрд за 1кв23)

- заказы: 305 млн (+70%)

- активные покупатели: 49 млн (+32%)

Бумаги Ozon (OZON) после отчета растут на 2%.

🚀Мнение аналитиков МР

Здесь же все намного лучше

Убыток по сравнению с прибылью в прошлом году объясняется разовым эффектом в 2023 году от реструктуризации долга, плюс выросли процентные платежи год к году. При этом, если смотреть на скорректированную EBITDA, динамика положительная.

Темпы роста не могут не радовать, а отсутствие прибыли можно простить, поскольку компания инвестирует в рост бизнеса, и достаточно эффективно. Какой будет долгосрочная рентабельность компании при выходе в стадию "зрелости" — ключевой вопрос для инвестора.

@marketpowercomics

Многострадальная СПБ Биржа отчиталась за 2023 год, а Ozon — за 1 квартал 2024-го. Разбираем показатели вместе с аналитиками МР

🔹СПБ Биржа (SPBE)

МСар = ₽14 млрд

Р/Е = 20

Результаты за 2023-й

- процентные доходы: ₽2,6 млрд (+17%)

- доходы по услугам и комиссиям: ₽1,4 млрд (-44%)

- EBITDA: ₽2,6 млрд (-12%)

- чистая прибыль: ₽0,7 млрд (-65%)

Стоимостной объем сделок в прошлом году составил ₽2,9 трлн (-67%). Объем "застрявших" выплат от международных депозитариев у площадки вырос до ₽53,6 млрд (+74%).

Бумаги СПБ Биржи (SPBE) после отчета падают на 2%.

🚀Мнение аналитиков МР

Учитывая все проблемы торговой площадки, отчет можно даже назвать неплохим

В целом ее будущее очень туманно: торги сейчас там не проводятся, а по поводу возможного перезапуска площадки до сих пор ничего не ясно, в том числе и чем именно она будет торговать. Из плюсов пока что только планируемое IPO ГК Элемент.

Из-за этого мы не уверены в будущих результатах СПБ Биржи и не рассматриваем ее бумаги в качестве инвестиций.

🔹Ozon (OZON)

МСар = ₽0,8 трлн

Результаты за 1 квартал 2024-го

- оборот: ₽570,2 млрд (+88%)

- выручка: ₽123 млрд (+32%)

- скорректированная EBITDA: ₽9,2 млрд (+16%)

- чистый убыток: ₽13 млрд (против прибыли в ₽10,6 млрд за 1кв23)

- заказы: 305 млн (+70%)

- активные покупатели: 49 млн (+32%)

Бумаги Ozon (OZON) после отчета растут на 2%.

🚀Мнение аналитиков МР

Здесь же все намного лучше

Убыток по сравнению с прибылью в прошлом году объясняется разовым эффектом в 2023 году от реструктуризации долга, плюс выросли процентные платежи год к году. При этом, если смотреть на скорректированную EBITDA, динамика положительная.

Темпы роста не могут не радовать, а отсутствие прибыли можно простить, поскольку компания инвестирует в рост бизнеса, и достаточно эффективно. Какой будет долгосрочная рентабельность компании при выходе в стадию "зрелости" — ключевой вопрос для инвестора.

@marketpowercomics

25 Apr'24 11:48

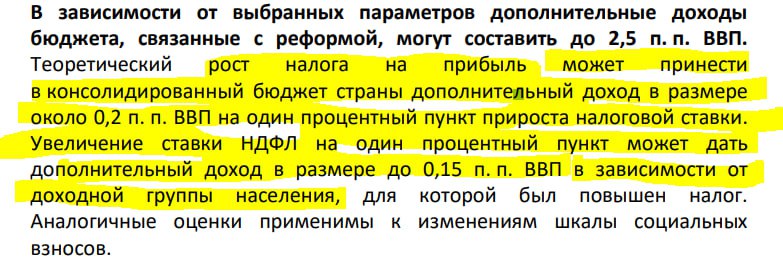

Аналитики АКРА смоделировали сценарии увеличения прогрессии в налоговой системе РФ.

- По оценкам АКРА, всевозможные разумные сценарии, предусматривающие рост ставки налога на прибыль и изменен...

- По оценкам АКРА, всевозможные разумные сценарии, предусматривающие рост ставки налога на прибыль и изменен...

Аналитики АКРА смоделировали сценарии увеличения прогрессии в налоговой системе РФ.

- По оценкам АКРА, всевозможные разумные сценарии, предусматривающие рост ставки налога на прибыль и изменение шкалы НДФЛ, могут принести в ...

25 Apr'24 11:44

📦 Ozon наращивает EBITDA: отчёт по МСФО за I квартал

Результаты достаточно хорошие.

🔸GMV, включая услуги, +88%, до 570,2 млрд руб., хотя рынок ожидал более высоких темпов роста.

🔸С другой стороны, EBITDA выше ожиданий: +16%, до 9,3 млрд руб. Это обусловлено положительным вкладом финтех-направления. Его EBITDA выросла в 2,4 раза, до 5,9 млрд руб., на фоне увеличения процентной и комиссионной выручки, базы активных пользователей.

В сегменте e-commerce, напротив, EBITDA -40%, до 3,3 млрд руб., из-за роста стоимости логистических услуг и инвестиций в развитие.

🔸Убытком (13 млрд руб. против прибыли в 10,7 млрд руб.) можно пренебречь на фоне хороших темпов роста EBITDA, т.к. это можно объяснить разовым фактором (признанием дохода в I квартале 2023 г., связанного реструктуризацией и погашением конвертируемых облигаций), а также ростом финансовых расходов уже в I квартале 2024 г.

📍В целом мы положительно смотрим на Озон. Это компания роста, поэтому её убыточность обоснована активными инвестициями, но важно сфокусироваться на рентабельности и удерживать EBITDA в плюсе. GMV продолжит активно расти на уровне 70–80% в год за счёт ставки компании на развитие предпринимателей: число активных продавцов в первом квартале увеличилось вдвое (до 500 тыс.), а доля маркетплейса в обороте достигла 85,2% против 79,5% годом ранее.

Ключевые результаты:

• Выручка: 122,9 млрд руб., +32% г/г

• GMV: 570,2 млрд руб., +88% г/г

• EBITDA: 9,3 млрд руб., +16% г/г

• Рентабельность по EBITDA: 7,5%, - 1 п.п.

• Чистый убыток: 13,2 млрд руб. (год назад - прибыль в 10,7 млрд руб.)

Аналитический Центр ПСБ

Обратная связь

Результаты достаточно хорошие.

🔸GMV, включая услуги, +88%, до 570,2 млрд руб., хотя рынок ожидал более высоких темпов роста.

🔸С другой стороны, EBITDA выше ожиданий: +16%, до 9,3 млрд руб. Это обусловлено положительным вкладом финтех-направления. Его EBITDA выросла в 2,4 раза, до 5,9 млрд руб., на фоне увеличения процентной и комиссионной выручки, базы активных пользователей.

В сегменте e-commerce, напротив, EBITDA -40%, до 3,3 млрд руб., из-за роста стоимости логистических услуг и инвестиций в развитие.

🔸Убытком (13 млрд руб. против прибыли в 10,7 млрд руб.) можно пренебречь на фоне хороших темпов роста EBITDA, т.к. это можно объяснить разовым фактором (признанием дохода в I квартале 2023 г., связанного реструктуризацией и погашением конвертируемых облигаций), а также ростом финансовых расходов уже в I квартале 2024 г.

📍В целом мы положительно смотрим на Озон. Это компания роста, поэтому её убыточность обоснована активными инвестициями, но важно сфокусироваться на рентабельности и удерживать EBITDA в плюсе. GMV продолжит активно расти на уровне 70–80% в год за счёт ставки компании на развитие предпринимателей: число активных продавцов в первом квартале увеличилось вдвое (до 500 тыс.), а доля маркетплейса в обороте достигла 85,2% против 79,5% годом ранее.

Ключевые результаты:

• Выручка: 122,9 млрд руб., +32% г/г

• GMV: 570,2 млрд руб., +88% г/г

• EBITDA: 9,3 млрд руб., +16% г/г

• Рентабельность по EBITDA: 7,5%, - 1 п.п.

• Чистый убыток: 13,2 млрд руб. (год назад - прибыль в 10,7 млрд руб.)

Аналитический Центр ПСБ

Обратная связь

25 Apr'24 11:33

Рейтинговое агентство НКР подтвердило кредитный рейтинг компании ММЦ ВТ на уровне BB-.ru со стабильным прогнозом.

📌 Оценка бизнес-профиля отражает высокий потенциал роста рынка присутствия ММЦ ВТ, устойчивость спроса населения на платные медицинские услуги, широкую диверсификацию потребителей, однако сдерживается значительной конкуренцией и высокой фрагментированностью рынка медицинских услуг.

📌 В оценке бизнес-профиля также учтены умеренная концентрация поставщиков и достаточная обеспеченность ресурсами.

📌 Оценку финансового профиля сдерживают высокая долговая нагрузка, небольшой запас прочности по обслуживанию долга и низкие показатели рентабельности.

📌 Оценку фактора «Менеджмент и бенефициары» ограничивают недостатки системы корпоративного управления.

Рейтинговый пресс-релиз на сайте.

📌 Оценка бизнес-профиля отражает высокий потенциал роста рынка присутствия ММЦ ВТ, устойчивость спроса населения на платные медицинские услуги, широкую диверсификацию потребителей, однако сдерживается значительной конкуренцией и высокой фрагментированностью рынка медицинских услуг.

📌 В оценке бизнес-профиля также учтены умеренная концентрация поставщиков и достаточная обеспеченность ресурсами.

📌 Оценку финансового профиля сдерживают высокая долговая нагрузка, небольшой запас прочности по обслуживанию долга и низкие показатели рентабельности.

📌 Оценку фактора «Менеджмент и бенефициары» ограничивают недостатки системы корпоративного управления.

Рейтинговый пресс-релиз на сайте.

25 Apr'24 11:32

🗂Присвоение / Изменение рейтинга или прогнозов в странах СНГ за 24 апреля

🇷🇺Россия

💡ТГК-14 – НКР,⬆️с "BBB+.rս" до "A-.rս", "стабильный"

«Повышение рейтинга обусловлено улучшением оценки финансового профиля компании благодаря росту показателей обслуживания долга, ликвидности и рентабельности».

📄Светофор Групп – Эксперт РА,⬆️с "ruBB" до "ruBB+", прогноз⬇️с "позитивный" на "стабильный"

«Повышение рейтинга обусловлено улучшением оценки блока финансовых рисков ввиду сокращения долговой нагрузки в результате погашения части облигационного займа в 2023 году. При этом компания продолжила наращивать выручку и операционную прибыль, что также положительно повлияло на долговые метрики и снизило неопределенность в части способности компании самостоятельно обслуживать заимствовани».

🇷🇺Россия

💡ТГК-14 – НКР,⬆️с "BBB+.rս" до "A-.rս", "стабильный"

«Повышение рейтинга обусловлено улучшением оценки финансового профиля компании благодаря росту показателей обслуживания долга, ликвидности и рентабельности».

📄Светофор Групп – Эксперт РА,⬆️с "ruBB" до "ruBB+", прогноз⬇️с "позитивный" на "стабильный"

«Повышение рейтинга обусловлено улучшением оценки блока финансовых рисков ввиду сокращения долговой нагрузки в результате погашения части облигационного займа в 2023 году. При этом компания продолжила наращивать выручку и операционную прибыль, что также положительно повлияло на долговые метрики и снизило неопределенность в части способности компании самостоятельно обслуживать заимствовани».

25 Apr'24 11:25

Россия увеличила втрое поставки стальных полуфабрикатов в Китай

Российские металлургические компании в I квартале 2024 года экспортировали в Китай 424 600 т стальных полуфабрикатов – втрое больше, чем за аналогичный период прошлого года. Об этом свидетельствуют данные Главного таможенного управления Китая, которые проанализировали «Ведомости».

В денежном выражении экспорт полуфабрикатов вырос также втрое до $194 млн. Основная позиция в поставках в КНР – сляб для выпуска плоского проката.

Аналитик «БКС мир инвестиций» Ахмед Алиев отмечает, что китайский рынок менее маржинален для российских металлургов из-за длинного транспортного плеча и низких цен на их продукцию в КНР.

🔜 Управляющий директор НРА Сергей Гришунин считает, что поставки в Китай полуфабрикатов из России в 2024 году вряд ли превысят 2 млн т. Он обращает внимание, что их экспорт обычно нужен металлургам «не для увеличения прибыли, а для поддержания загрузки мощностей», что позволяет снизить издержки на тонну продукции.

@vedomosti

Российские металлургические компании в I квартале 2024 года экспортировали в Китай 424 600 т стальных полуфабрикатов – втрое больше, чем за аналогичный период прошлого года. Об этом свидетельствуют данные Главного таможенного управления Китая, которые проанализировали «Ведомости».

В денежном выражении экспорт полуфабрикатов вырос также втрое до $194 млн. Основная позиция в поставках в КНР – сляб для выпуска плоского проката.

Аналитик «БКС мир инвестиций» Ахмед Алиев отмечает, что китайский рынок менее маржинален для российских металлургов из-за длинного транспортного плеча и низких цен на их продукцию в КНР.

🔜 Управляющий директор НРА Сергей Гришунин считает, что поставки в Китай полуфабрикатов из России в 2024 году вряд ли превысят 2 млн т. Он обращает внимание, что их экспорт обычно нужен металлургам «не для увеличения прибыли, а для поддержания загрузки мощностей», что позволяет снизить издержки на тонну продукции.

@vedomosti

25 Apr'24 11:24

💳 Финтех-направление Ozon за первый квартал заработало 14,6 млрд рублей

Онлайн-ритейлер Ozon в первый раз раскрыл отдельные результаты по сегменту «финтех» — Ozon Fintech, который развивает финансовые и платежные сервисы для потребителей и предпринимателей на базе «Озон банка» и МКК «Озон кредит».

В первом квартале выручка этого направления выросла более чем в три раза по сравнению с аналогичным периодом прошлого года и составила 14,6 млрд рублей, следует из отчета компании. Этому способствовало значительное увеличению клиентской базы и новые продукты B2B и B2C, поясняют в компании.

Активная база пользователей год к году выросла на 70 % и достигла 20 млн человек. Процентная выручка финтех-направления год к году выросла в 4,6 раз — до 8,1 млрд рублей. Скорректированная EBITDA увеличилась в 2,4 раза по сравнению с аналогичным периодом 2023 года и составил 5,9 млрд рублей, что было обусловлено ростом процентных и комиссионных доходов.

Привлеченные от клиентов средства и прочие финансовые обязательства увеличились в девять раз по сравнению с аналогичным периодом прошлого года и составили 75,2 млрд рублей на 31 марта 2024 года, из которых 67,5 млрд рублей – средства клиентов. В основном вклады росли благодаря росту популярности сберегательных и срочных депозитов. Сумма займов клиентам год к году выросла в четыре раза, до 50,8 млрд рублей, благодаря расширению кредитных операций в сегментах B2B и B2C.

❤️ Читайте подробнее на сайте

@frank_media

Онлайн-ритейлер Ozon в первый раз раскрыл отдельные результаты по сегменту «финтех» — Ozon Fintech, который развивает финансовые и платежные сервисы для потребителей и предпринимателей на базе «Озон банка» и МКК «Озон кредит».

В первом квартале выручка этого направления выросла более чем в три раза по сравнению с аналогичным периодом прошлого года и составила 14,6 млрд рублей, следует из отчета компании. Этому способствовало значительное увеличению клиентской базы и новые продукты B2B и B2C, поясняют в компании.

Активная база пользователей год к году выросла на 70 % и достигла 20 млн человек. Процентная выручка финтех-направления год к году выросла в 4,6 раз — до 8,1 млрд рублей. Скорректированная EBITDA увеличилась в 2,4 раза по сравнению с аналогичным периодом 2023 года и составил 5,9 млрд рублей, что было обусловлено ростом процентных и комиссионных доходов.

Привлеченные от клиентов средства и прочие финансовые обязательства увеличились в девять раз по сравнению с аналогичным периодом прошлого года и составили 75,2 млрд рублей на 31 марта 2024 года, из которых 67,5 млрд рублей – средства клиентов. В основном вклады росли благодаря росту популярности сберегательных и срочных депозитов. Сумма займов клиентам год к году выросла в четыре раза, до 50,8 млрд рублей, благодаря расширению кредитных операций в сегментах B2B и B2C.

❤️ Читайте подробнее на сайте

@frank_media

25 Apr'24 11:23

💳 Российский Юникердит требует взыскать долг в 175 млн евро с немецкого UniCredit

Юникредит Банк подал иск в Московский арбитражный суд о взыскании задолженности примерно в 175 млн евро с немецкого UniCredit Bank. Как сообщается в картотеке арбитражных дел, заявление было принято 23 апреля. Сегодня на него обратил внимание «Интерфакс».

«Юникредит Банк» требует от «сестринской» структуры вернуть долг и проценты за несвоевременное исполнение обязательств по четырем контргарантиям.

❤️ Читайте подробнее на сайте

@frank_media

Юникредит Банк подал иск в Московский арбитражный суд о взыскании задолженности примерно в 175 млн евро с немецкого UniCredit Bank. Как сообщается в картотеке арбитражных дел, заявление было принято 23 апреля. Сегодня на него обратил внимание «Интерфакс».

«Юникредит Банк» требует от «сестринской» структуры вернуть долг и проценты за несвоевременное исполнение обязательств по четырем контргарантиям.

❤️ Читайте подробнее на сайте

@frank_media

25 Apr'24 11:03

Подъем Банком России ключевой ставки до 16% не оказал охлаждающего эффекта на российскую экономику, считает первый зампред ВТБ Дмитрий Пьянов.

«К сожалению, ставка 16% не является достаточно охлаждающей в экономике, которая двигается вопреки, по эффекту Джанибекова, по-прежнему в сторону очень высоких темпов [роста]. И тут Центральный банк находится в дилемме: он не может поднять ставку с 16%, он достаточно много дал сигналов, что это максимум», — считает он.

«Хотя скорректированная на сезонность инфляция замедлилась, но она замедлилась только в зарегулированных компонентах. В тех компонентах, которые свободны от регулирования цен, мы имеем по-прежнему двузначные темпы роста инфляции. Как только регулирование снимут, скорректированные темпы прироста инфляции сегодняшние будет очень сложно повторить», — отмечает Пьянов.

В каком случае может понадобиться новое повышение ставки и что общего у ситуации в экономике с экспериментами советского космонавта Владимира Джанибекова – в материале РБК.

«К сожалению, ставка 16% не является достаточно охлаждающей в экономике, которая двигается вопреки, по эффекту Джанибекова, по-прежнему в сторону очень высоких темпов [роста]. И тут Центральный банк находится в дилемме: он не может поднять ставку с 16%, он достаточно много дал сигналов, что это максимум», — считает он.

«Хотя скорректированная на сезонность инфляция замедлилась, но она замедлилась только в зарегулированных компонентах. В тех компонентах, которые свободны от регулирования цен, мы имеем по-прежнему двузначные темпы роста инфляции. Как только регулирование снимут, скорректированные темпы прироста инфляции сегодняшние будет очень сложно повторить», — отмечает Пьянов.

В каком случае может понадобиться новое повышение ставки и что общего у ситуации в экономике с экспериментами советского космонавта Владимира Джанибекова – в материале РБК.

25 Apr'24 11:03

🍷 225 рублей на акцию

утвердили акционеры НоваБев Групп в качестве дивидендов за 2023 год

Доходность ~3,9%

10 мая – последний день покупки акций с дивидендами

13 мая – закрытие реестра

📍Рекомендация оказалась выше ожиданий рынка и наших прогнозов.

Сохраняем целевую цену акции НоваБев Групп на горизонте 12 месяцев — 7000 руб.

Аналитический Центр ПСБ

Обратная связь

утвердили акционеры НоваБев Групп в качестве дивидендов за 2023 год

Доходность ~3,9%

10 мая – последний день покупки акций с дивидендами

13 мая – закрытие реестра

📍Рекомендация оказалась выше ожиданий рынка и наших прогнозов.

Сохраняем целевую цену акции НоваБев Групп на горизонте 12 месяцев — 7000 руб.

Аналитический Центр ПСБ

Обратная связь

25 Apr'24 11:03

🔴 В 2023 году страховой рынок показал максимальные темпы прироста страховых премий за последние 20 лет – +25,8% по сравнению с 2022 г.

Драйверы роста:

• страхование жизни (+56%);

• автострахование (+21%);

• ДМС (+8%).

🛡 Структура страхового рынка меняется в сторону роста доли страхования жизни: +5,8 п. п. до 33,9%.

Прогноз на 2024 г.:

📉 «Эксперт РА» ожидает снижение темпов прироста страхования жизни в 2024 году до 5–7%.

В то же время рост ставок по депозитам сделает менее привлекательными продукты ИСЖ и НСЖ. В результате этого часть клиентов может отказаться от таких продуктов в пользу депозитов. Однако долгосрочные продукты ИСЖ и НСЖ окажут поддержку рынку страхования жизни.

📔 Читать новый обзор по страховому рынку ЗДЕСЬ

Драйверы роста:

• страхование жизни (+56%);

• автострахование (+21%);

• ДМС (+8%).

🛡 Структура страхового рынка меняется в сторону роста доли страхования жизни: +5,8 п. п. до 33,9%.

Прогноз на 2024 г.:

📉 «Эксперт РА» ожидает снижение темпов прироста страхования жизни в 2024 году до 5–7%.

Значимое влияние на страхование жизни оказывают рост ключевой ставки и ужесточение денежно-кредитной политики. В результате удорожания ипотечного кредитования, а также сворачивания льготных программ и изменения их условий произойдет сокращение кредитного страхования жизни.

В то же время рост ставок по депозитам сделает менее привлекательными продукты ИСЖ и НСЖ. В результате этого часть клиентов может отказаться от таких продуктов в пользу депозитов. Однако долгосрочные продукты ИСЖ и НСЖ окажут поддержку рынку страхования жизни.

📔 Читать новый обзор по страховому рынку ЗДЕСЬ

25 Apr'24 11:00

⚡️Ozon: опубликованы результаты за 1К24 по МСФО — скорректированный показатель EBITDA лучше ожиданий; позитивно

• Общий объем продаж увеличился на 88% г/г до 570 млрд руб., выручка — на 32% г/г до 123 млрд руб.

• Скорректированный показатель EBITDA вырос на 16% г/г до 9,3 млрд руб., из которых 3,3 млрд руб. пришлось на сегмент электронной коммерции и 5,9 млрд руб. — на сегмент FinTech.

• Чистый убыток за период составил 13 млрд руб.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• Общий объем продаж увеличился на 88% г/г до 570 млрд руб., выручка — на 32% г/г до 123 млрд руб.

• Скорректированный показатель EBITDA вырос на 16% г/г до 9,3 млрд руб., из которых 3,3 млрд руб. пришлось на сегмент электронной коммерции и 5,9 млрд руб. — на сегмент FinTech.

• Чистый убыток за период составил 13 млрд руб.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

25 Apr'24 10:54

⚡️ММК раскрыл результаты за 1К24 по МСФО, которые оказались на уровне ожиданий, все внимание на размер дивидендов за 2023 г.; нейтрально

• ММК представил результаты за 1К24 по МСФО, но пока не объявил размер дивидендов за 2023 г.

• Выручка и EBITDA выросли на 26% и 28% г/г до 194 млрд руб. и 42 млрд руб., рентабельность по EBITDA составила 22% (против 21% год назад).

• Показатель FCF снизился на 41% г/г до 8 млрд руб. из-за увеличения капзатрат (+21% г/г) и оборотного капитала.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• ММК представил результаты за 1К24 по МСФО, но пока не объявил размер дивидендов за 2023 г.

• Выручка и EBITDA выросли на 26% и 28% г/г до 194 млрд руб. и 42 млрд руб., рентабельность по EBITDA составила 22% (против 21% год назад).

• Показатель FCF снизился на 41% г/г до 8 млрд руб. из-за увеличения капзатрат (+21% г/г) и оборотного капитала.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

25 Apr'24 10:49

Минутка рублепессимизма

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

25 Apr'24 10:40

🏦 ВТБ представил отчетность за первый квартал 2024 года.

⏺Чистая прибыль банка снизилась на 16,8% по сравнению с аналогичным периодом 2023 года, до ₽122,4 млрд (₽147,2 млрд годом ранее).

⏺Чистые процентные доходы сократились на 12,5%, до ₽153,8 млрд.

⏺Чистые комиссионные доходы выросли на 23,1%, до ₽51,7 млрд.

При этом ВТБ планирует повысить прогноз по чистой прибыли на 2024 год. Ранее в банке сообщали, что по итогам 2024 года ожидают получить чистую прибыль по МСФО в ₽435 млрд.

ВТБ также прогнозирует рост чистой прибыли по итогам 2025 года до ₽520 млрд, в 2026 году — до ₽650 млрд. По итогам 2023 года группа ВТБ получила рекордную чистую прибыль в размере ₽432,2 млрд по МСФО после убытка годом ранее.

@selfinvestor

⏺Чистая прибыль банка снизилась на 16,8% по сравнению с аналогичным периодом 2023 года, до ₽122,4 млрд (₽147,2 млрд годом ранее).

⏺Чистые процентные доходы сократились на 12,5%, до ₽153,8 млрд.

⏺Чистые комиссионные доходы выросли на 23,1%, до ₽51,7 млрд.

При этом ВТБ планирует повысить прогноз по чистой прибыли на 2024 год. Ранее в банке сообщали, что по итогам 2024 года ожидают получить чистую прибыль по МСФО в ₽435 млрд.

«Мы будем пересматривать вверх, скорее всего, чистую прибыль в ₽435 млрд, на сколько — также скажем при раскрытии полугодовой отчетности. Мы назовем цифру годовой прибыли в новом таргете», — заявил журналистам первый заместитель президента - председателя правления ВТБ Дмитрий Пьянов.

ВТБ также прогнозирует рост чистой прибыли по итогам 2025 года до ₽520 млрд, в 2026 году — до ₽650 млрд. По итогам 2023 года группа ВТБ получила рекордную чистую прибыль в размере ₽432,2 млрд по МСФО после убытка годом ранее.

@selfinvestor

25 Apr'24 10:32

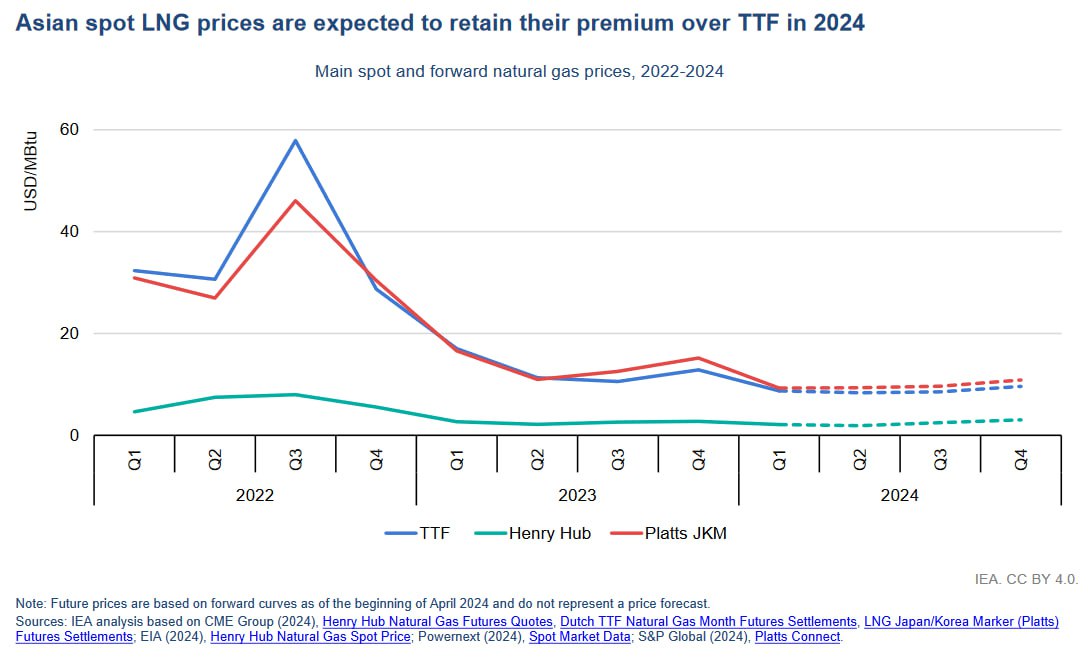

Цены на газ возвращается к многолетней норме: вслед за падением цен в Европе, Восточной Азии и США азиатский рынок вновь становится премиальным.

График – из последнего квартального отчета по рынку газа от Международного энергетического агентства (МЭА).

График – из последнего квартального отчета по рынку газа от Международного энергетического агентства (МЭА).

Из-за конфликта в Красном море экспорт сжиженного природного газа (СПГ) из Катара в Европу с октября 2023 г. по март 2024 г. сократился на 34% (до 8 млрд куб. м) в сравнении с аналогичным периодом 2022-2023 гг., следует из данных Международного энергетического агентства (МЭА). Катар частично переориентировал поставки СПГ в Азию: их объем за тот же период увеличился на 2% (до 42 млрд куб. м).

Конфликт также повлиял на транзит СПГ из США в Азию через Суэцкий канал: поставки по этому маршруту не осуществляются с января 2024 г.; правда, их объем за период с октября 2023 г. по март 2024 г. все равно превысил уровень 2022-2023 гг. на 12%, достигнув 4 млрд куб. м.

Потери принесло и обмеление Панамского канала: поставки СПГ в Азию по этому маршруту в период с октября 2023 г. по март 2024 г. сократились на 54% в сравнении с аналогичным периодом 2022-2023 гг. (до 3 млрд куб. м). Роль альтернативы сыграл маршрут через мыс Доброй надежды, поставки по которому за тот же период выросли на 25% (до 55 млрд куб. м).

На объем поставок из США также повлиял ввод ряда очередей проекта Calcasieu Pass, разрешение на коммерческий ввод которых было выдано в октябре 2023 г.

Конфликт также повлиял на транзит СПГ из США в Азию через Суэцкий канал: поставки по этому маршруту не осуществляются с января 2024 г.; правда, их объем за период с октября 2023 г. по март 2024 г. все равно превысил уровень 2022-2023 гг. на 12%, достигнув 4 млрд куб. м.

Потери принесло и обмеление Панамского канала: поставки СПГ в Азию по этому маршруту в период с октября 2023 г. по март 2024 г. сократились на 54% в сравнении с аналогичным периодом 2022-2023 гг. (до 3 млрд куб. м). Роль альтернативы сыграл маршрут через мыс Доброй надежды, поставки по которому за тот же период выросли на 25% (до 55 млрд куб. м).