Почему американцы плохо думают о своей экономике?

Коллеги показали статью (февраль 2024), которая пытается ответить на этот вопрос. Основная загадка - низкий по историческим меркам уровень потребительской уверенности (consumer sentiment - сейчас около 78, а на пиках было более 111). Вроде бы экономика растёт, безработица низкая, увеличиваются реальные расходы, но почему-то нет веры в лучшее.

Авторы объясняют это "ростом ставок по кредитам". Даже если у граждан увеличиваются чистые активы и зарплаты, они могут воспринимать рост стоимости заимствования как удар по благосостоянию. "Не можем занять по старым ставкам = всё стало плохо". Кажется, что связь между ставками и мнением граждан прослеживается по многим странам - чем выше, тем хуже оценивается ситуация. Кроме того, по мнению авторов, "вменённая рента" в индексах цен в США недостаточна для оценки стоимости жилья, нужно включать ставки по ипотеке и стоимость жилья.

Эти идеи похожи на подсчёты тут - "обслуживание домов" зависит от ставок и т.п. Но вот вопрос, какие издержки должны включаться в индекс потребительских цен, весьма дискуссионный. Почему:

1) Логика авторов статьи в том, что "за время с 2020 издержки на содержание дома выросли вдвое". Что приходится делать ЦБ, чтобы сократить такой рост цен? Повышать ставки не поможет - это увеличит издержки. Значит, у ЦБ ещё меньше шансов повлиять на инфляцию?

2) Строго говоря, компонента "рост цен" в статьях выше очень плохо оценивается. Если вы владеете домом и цена на него растёт со временем, ваши издержки меньше, чем без учёта этого эффекта. "Home prices jumped 40 percent and mortgage rates have risen more than 140 percent" - то есть для владельцев рост цены в 2020-2023 отбил увеличение ставок!

3) Я не понял, почему они делают все эти уточнения про платежи по кредитам, если располагаемые доходы учитывают эти виды издержек и выросли в 2023 по сравнению с 2019 (бесплатные деньги 2020-21 надо бы уже забыть).

4) В таблице 1 видно, что в обучающей выборке R2 хуже у альтернативной инфляции, а вне выборки с ней лучше "предсказания". У меня хорошая новость: модель можно переобучать в духе Goyal Welch 2008, необязательно предсказывать на всё будущее с одной регрессией. И тогда результаты могут измениться.

Вывод: я не уверен, что статья сделала идеальное упражнение, но пробуждает мысли. Надо посмотреть, насколько вообще результаты зависят от сделанных предположений - пока выглядит как "очень сильно".

Коллеги показали статью (февраль 2024), которая пытается ответить на этот вопрос. Основная загадка - низкий по историческим меркам уровень потребительской уверенности (consumer sentiment - сейчас около 78, а на пиках было более 111). Вроде бы экономика растёт, безработица низкая, увеличиваются реальные расходы, но почему-то нет веры в лучшее.

Авторы объясняют это "ростом ставок по кредитам". Даже если у граждан увеличиваются чистые активы и зарплаты, они могут воспринимать рост стоимости заимствования как удар по благосостоянию. "Не можем занять по старым ставкам = всё стало плохо". Кажется, что связь между ставками и мнением граждан прослеживается по многим странам - чем выше, тем хуже оценивается ситуация. Кроме того, по мнению авторов, "вменённая рента" в индексах цен в США недостаточна для оценки стоимости жилья, нужно включать ставки по ипотеке и стоимость жилья.

Эти идеи похожи на подсчёты тут - "обслуживание домов" зависит от ставок и т.п. Но вот вопрос, какие издержки должны включаться в индекс потребительских цен, весьма дискуссионный. Почему:

1) Логика авторов статьи в том, что "за время с 2020 издержки на содержание дома выросли вдвое". Что приходится делать ЦБ, чтобы сократить такой рост цен? Повышать ставки не поможет - это увеличит издержки. Значит, у ЦБ ещё меньше шансов повлиять на инфляцию?

2) Строго говоря, компонента "рост цен" в статьях выше очень плохо оценивается. Если вы владеете домом и цена на него растёт со временем, ваши издержки меньше, чем без учёта этого эффекта. "Home prices jumped 40 percent and mortgage rates have risen more than 140 percent" - то есть для владельцев рост цены в 2020-2023 отбил увеличение ставок!

3) Я не понял, почему они делают все эти уточнения про платежи по кредитам, если располагаемые доходы учитывают эти виды издержек и выросли в 2023 по сравнению с 2019 (бесплатные деньги 2020-21 надо бы уже забыть).

4) В таблице 1 видно, что в обучающей выборке R2 хуже у альтернативной инфляции, а вне выборки с ней лучше "предсказания". У меня хорошая новость: модель можно переобучать в духе Goyal Welch 2008, необязательно предсказывать на всё будущее с одной регрессией. И тогда результаты могут измениться.

Вывод: я не уверен, что статья сделала идеальное упражнение, но пробуждает мысли. Надо посмотреть, насколько вообще результаты зависят от сделанных предположений - пока выглядит как "очень сильно".

The Cost of Money is Part of the Cost of Living: New Evidence on the Consumer Sentiment Anomaly

Unemployment is low and inflation is falling, but consumer sentiment remains depressed. This has confounded economists, who historically rel...

Три социальных сдвига важных для рынка недвижимости

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

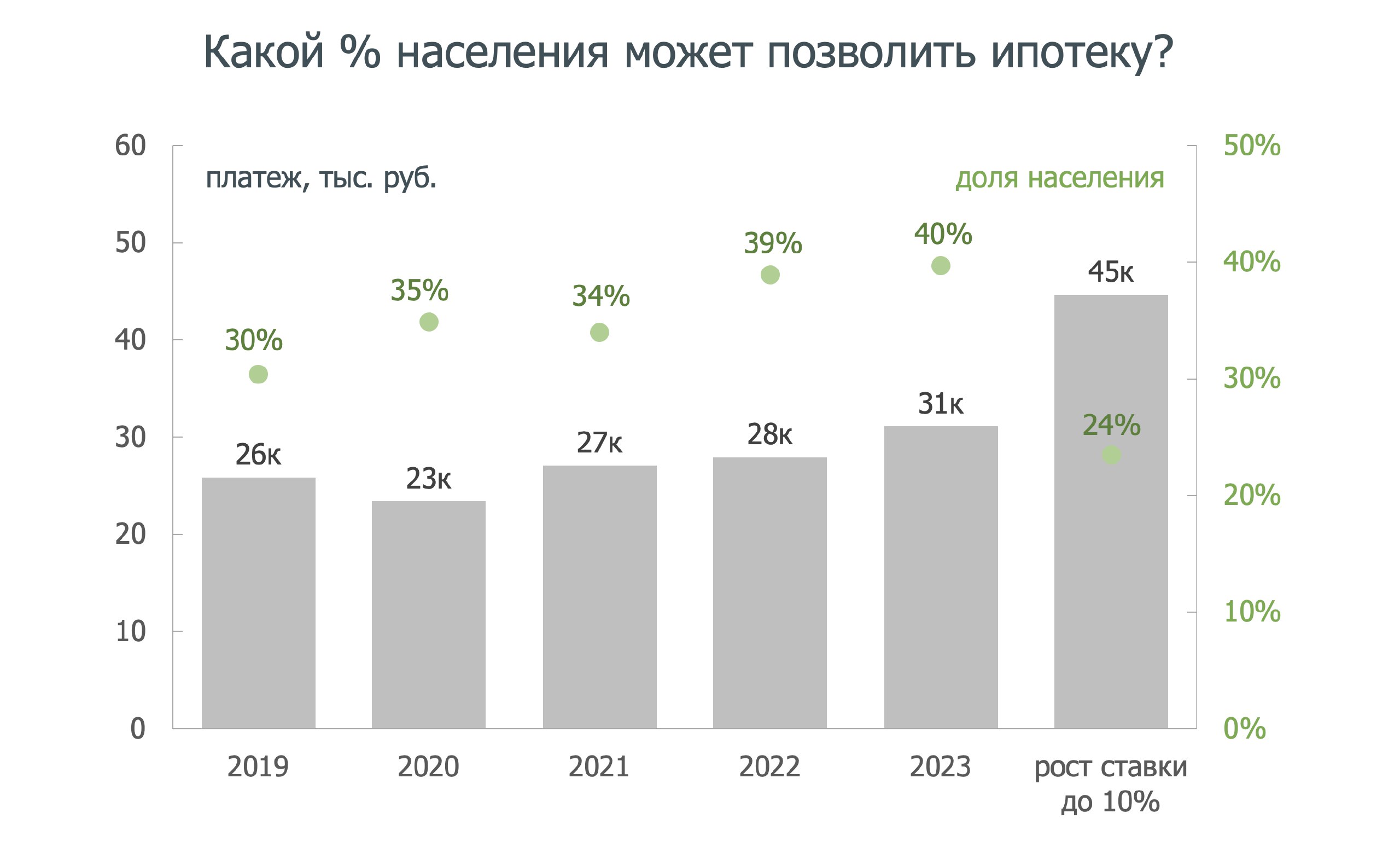

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

3 более рациональных способа использовать рубли, вместо субсидирования роста имущественного неравенства с помощью не-семейной льготной ипотеки:

• увеличить маткапитал на первого ребенка

• увеличить маткапитал на второго ребенка

• увеличить маткапитал на третьего ребенка

@c0ldness

• увеличить маткапитал на первого ребенка

• увеличить маткапитал на второго ребенка

• увеличить маткапитал на третьего ребенка

@c0ldness

Вера в Аргентину растет.

16 Apr'24 23:30

Цена нефти в бюджетном правиле не влияет на устойчивые темпы роста экономики

Пересмотр цены наверх может поднять рост в отдельно взятый год против предыдущего - это эффект уровня выпуска, не темпов роста

Историческая аналогия тут такая: см. средние темпы роста в 2012-14 гг., когда цена нефти по правилу была ~$100

Физическая аналогия тут такая, что повышение базовый цены отчасти похоже на отмену части выходных дней: это повысит цифры роста в текущий год, но не на следующий

🌱 Чтобы понять почему это "не-ФАКТЫ" о потенциальном росте достаточно продлить мысль коллег до ее логического предела и спросить себя: каким будет средний рост экономики в следующие 5 лет, если правительство повысит базовую/бюджетную цену нефти до $9999/бар.?

@c0ldness

Пересмотр цены наверх может поднять рост в отдельно взятый год против предыдущего - это эффект уровня выпуска, не темпов роста

Историческая аналогия тут такая: см. средние темпы роста в 2012-14 гг., когда цена нефти по правилу была ~$100

Физическая аналогия тут такая, что повышение базовый цены отчасти похоже на отмену части выходных дней: это повысит цифры роста в текущий год, но не на следующий

🌱 Чтобы понять почему это "не-ФАКТЫ" о потенциальном росте достаточно продлить мысль коллег до ее логического предела и спросить себя: каким будет средний рост экономики в следующие 5 лет, если правительство повысит базовую/бюджетную цену нефти до $9999/бар.?

@c0ldness

ФАКТЫ О ПОТЕНЦИАЛЬНОМ РОСТЕ ЭКОНОМИКИ РФ: 1-1.5% в год

В пятницу Росстат опубликовал квартальные ряды ВВП, подтвердив предварительную оценку роста ВВП в 2023г - 3.6%. Секвенциальная динамика ВВП оценена в 0.8% qq sa (к пред кварталу с устранением сезонности), в 3-м кв было 0.9% qq sa. То есть замедления роста при резком ужесточение ДКП не произошло, а рост инвестиций даже ускорился.

Как показано на картинке выше, экономика РФ в последние 10 лет росла темпом 1.1% в год; последние два года – 1.2% в год. Эти цифры, на наш взгляд, и должны быть ориентиром для оценки потенциального роста. Но надо иметь ввиду, что повышение цены отсечения в БП до $60 могло несколько поднять эту оценку.

Все последние годы устойчиво росли госрасходы, ускорившиеся в прошлом году до 7%. Инвестиции в 2015-20гг стагнировали, но с 2021г резко пошли вверх. Тут надо иметь ввиду, что во ВНОК отражается и военная техника. Расходы домохозяйств последние 10 лет росли со скоростью 1% в год, но в последние 2 года рост ускорился в 2.5 раза.

В пятницу Росстат опубликовал квартальные ряды ВВП, подтвердив предварительную оценку роста ВВП в 2023г - 3.6%. Секвенциальная динамика ВВП оценена в 0.8% qq sa (к пред кварталу с устранением сезонности), в 3-м кв было 0.9% qq sa. То есть замедления роста при резком ужесточение ДКП не произошло, а рост инвестиций даже ускорился.

Как показано на картинке выше, экономика РФ в последние 10 лет росла темпом 1.1% в год; последние два года – 1.2% в год. Эти цифры, на наш взгляд, и должны быть ориентиром для оценки потенциального роста. Но надо иметь ввиду, что повышение цены отсечения в БП до $60 могло несколько поднять эту оценку.

Все последние годы устойчиво росли госрасходы, ускорившиеся в прошлом году до 7%. Инвестиции в 2015-20гг стагнировали, но с 2021г резко пошли вверх. Тут надо иметь ввиду, что во ВНОК отражается и военная техника. Расходы домохозяйств последние 10 лет росли со скоростью 1% в год, но в последние 2 года рост ускорился в 2.5 раза.

16 Apr'24 22:08

🍏 X5 Group вряд ли выплатит дивиденды до конца 2024 года

Об этом рассказала начальник управления по связям с инвесторами ретейлера Мария Язева в эфире «Клуба инвесторов» на РБК Pro. В последний раз X5 выплачивала дивиденды своим акционерам по итогам девяти месяцев 2021 года.

«Пока сроков нет, но очень вряд ли», — ответила Язева на вопрос о том, стоит ли ожидать дивидендов в конце 2024 года. Впрочем, она дала понять, что средства, накопленные компанией, так или иначе будут распределены между акционерами.

Язева также предположила, что ближе к сентябрю или октябрю торги акциями ретейлера могут возобновиться на Мосбирже. Представитель X5 Group полагает, что в случае удовлетворения иска Минпромторга процесс принудительной редомицляции может затянуться на четыре и более месяцев, после чего уже возобновятся торги акциями российской структуры.

Подробнее: ➡️ В X5 Group усомнились в выплате дивидендов в 2024 году

@selfinvestor

Об этом рассказала начальник управления по связям с инвесторами ретейлера Мария Язева в эфире «Клуба инвесторов» на РБК Pro. В последний раз X5 выплачивала дивиденды своим акционерам по итогам девяти месяцев 2021 года.

«Пока сроков нет, но очень вряд ли», — ответила Язева на вопрос о том, стоит ли ожидать дивидендов в конце 2024 года. Впрочем, она дала понять, что средства, накопленные компанией, так или иначе будут распределены между акционерами.

Язева также предположила, что ближе к сентябрю или октябрю торги акциями ретейлера могут возобновиться на Мосбирже. Представитель X5 Group полагает, что в случае удовлетворения иска Минпромторга процесс принудительной редомицляции может затянуться на четыре и более месяцев, после чего уже возобновятся торги акциями российской структуры.

Подробнее: ➡️ В X5 Group усомнились в выплате дивидендов в 2024 году

@selfinvestor

16 Apr'24 22:06

🤔 Почему это важно для инвесторов?

Из-за сильной динамики ВВП в 1К24, сопоставимой с показателями 4К23 (после очистки от календарного фактора, вкл. високосный год), до сегодняшнего релиза от МВФ ориентировался на рост ВВП в 2024 чуть выше 2% (в декабре ждал 1.3%). Экономика, конечно, может удивить, но, учитывая вышесказанное, спешить с пересмотром в сторону 3%+ не стану.

Но для ЦБ обновление прогноза может сдвинуть ожидаемую траекторию ставки, ведь оценки "разрыва выпуска" являются одной из переменных в его модели:

📌 при моих оценках «разрыва» и прогнозах инфляции она продолжает давать пик ставки в 14.5-15.5% (в зависимости от коэффициентов модели) в 1К24 и пространство для её снижения к концу 2К24-началу 3К24

📌 если же ЦБ всерьез поверит в 3%, то первое снижение ставки придется сдвигать "вправо", а возможно и задуматься от повышении ставки

На ближайшем заседании 26 апреля ЦБ обновит прогнозы, и изменение взгляда на ВВП/риски инфляции определит необходимость изменения прогноза по ключевой ставке. Пока не уверен, что потребуется его повышение с 13.5-15.5%, предполагающих к концу года ставку от 9.5% до 14%.

С утра уже упоминал критерии ЦБ для повышения ставки: эти риски возрастут, если внутренний спрос продолжит расти на 5-6%+ г/г, рубль – слабеть и дальше, удельные затраты на труд (ULC) снова быстро повышаться, а инфляция вернётся к 0.6%+ в апреле-мае vs 0.40-0.55% в декабре-марте.

💰 С точки зрения активов, сценарий 3%+ роста несёт угрозу более слабого рубля, более позднего разворота на рынке ОФЗ и неоднозначных эффектов для рынка акций (+ через прибыли, но - через высокую ставку ЦБ).

Но МВФ никогда не был топ-прогнозистом, поэтому продолжаем следить за 🇷🇺 данными и 🌍 трендами

Из-за сильной динамики ВВП в 1К24, сопоставимой с показателями 4К23 (после очистки от календарного фактора, вкл. високосный год), до сегодняшнего релиза от МВФ ориентировался на рост ВВП в 2024 чуть выше 2% (в декабре ждал 1.3%). Экономика, конечно, может удивить, но, учитывая вышесказанное, спешить с пересмотром в сторону 3%+ не стану.

Но для ЦБ обновление прогноза может сдвинуть ожидаемую траекторию ставки, ведь оценки "разрыва выпуска" являются одной из переменных в его модели:

📌 при моих оценках «разрыва» и прогнозах инфляции она продолжает давать пик ставки в 14.5-15.5% (в зависимости от коэффициентов модели) в 1К24 и пространство для её снижения к концу 2К24-началу 3К24

📌 если же ЦБ всерьез поверит в 3%, то первое снижение ставки придется сдвигать "вправо", а возможно и задуматься от повышении ставки

На ближайшем заседании 26 апреля ЦБ обновит прогнозы, и изменение взгляда на ВВП/риски инфляции определит необходимость изменения прогноза по ключевой ставке. Пока не уверен, что потребуется его повышение с 13.5-15.5%, предполагающих к концу года ставку от 9.5% до 14%.

С утра уже упоминал критерии ЦБ для повышения ставки: эти риски возрастут, если внутренний спрос продолжит расти на 5-6%+ г/г, рубль – слабеть и дальше, удельные затраты на труд (ULC) снова быстро повышаться, а инфляция вернётся к 0.6%+ в апреле-мае vs 0.40-0.55% в декабре-марте.

💰 С точки зрения активов, сценарий 3%+ роста несёт угрозу более слабого рубля, более позднего разворота на рынке ОФЗ и неоднозначных эффектов для рынка акций (+ через прибыли, но - через высокую ставку ЦБ).

Но МВФ никогда не был топ-прогнозистом, поэтому продолжаем следить за 🇷🇺 данными и 🌍 трендами

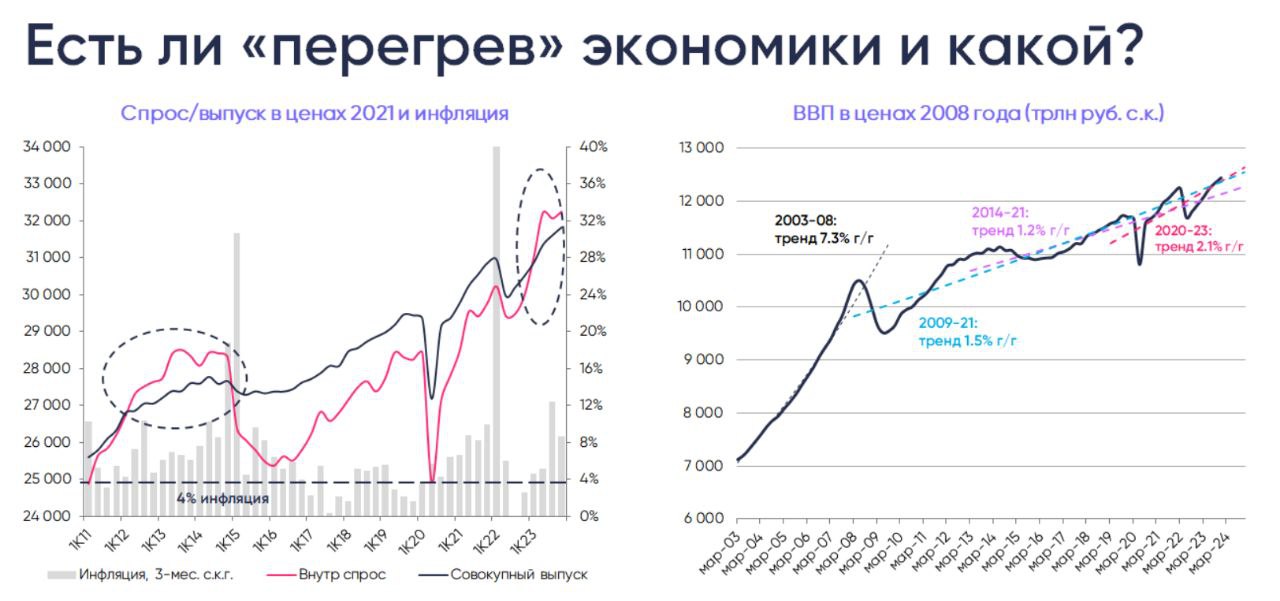

📛🚒 Риски "перегрева" растут

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

🔍 Легко ли повторить 3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

16 Apr'24 21:46

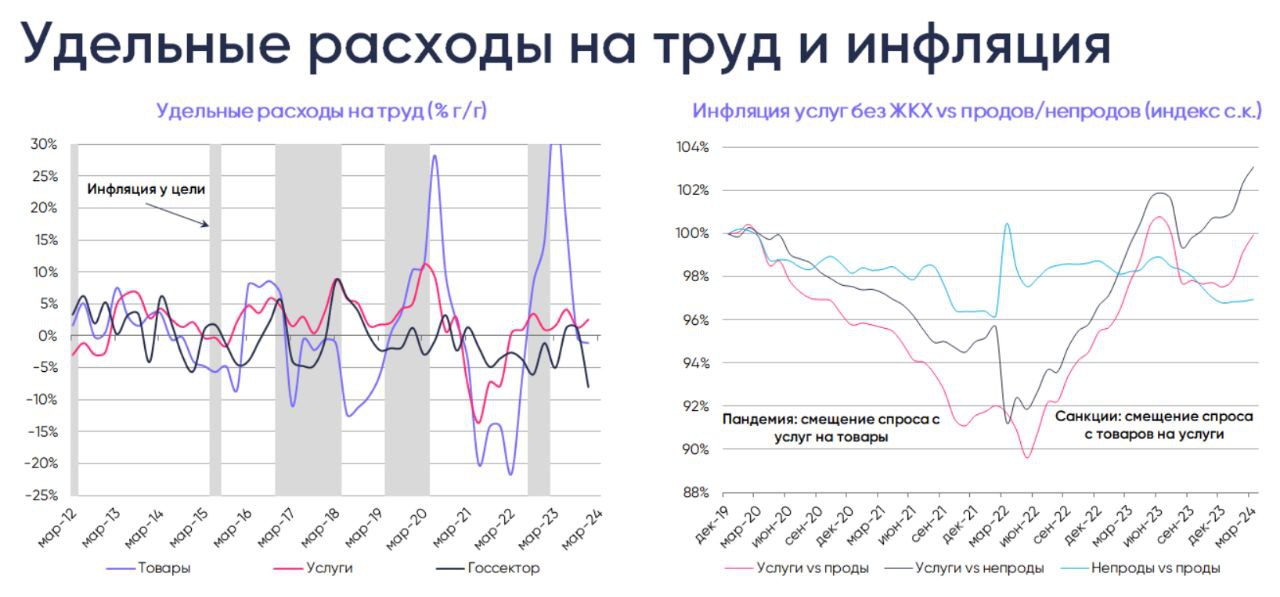

👻 Риски с рынка труда (вы)растут?

Цифры по ВВП позволили уточнить оценки удельных расходов на труд (отношение фонда оплаты труда, ФОТ, к номинальной добавленной стоимости, ULC) из Стратегии-24.

Рост ULC исторически предвосхищал ускорение инфляции, поскольку увеличение расходов на труд компании старались компенсировать ростом физического выпуска и, уже потом, ценами.

📌 ULC стали быстро расти со 2К22, что вылилось в ускорение инфляции с середины 2023 (да-да, не только из-за рубля)

📌 годовая динамика в 4К23 по сравнению с 3К23 изменилась мало (0.5% г/г vs 0.6%), но тут сидит эффект "базы сравнения", за квартал без сезонности грубо оценил рост ULC на 1% к/к с.к. vs ~3% к/к в 2П22-1П23 и снижения в среднем на -1.8% к/к в 2К-3К23

🔮 Но что дальше? Консенсус/прогноз Минэка ждут рост ФОТ в 2024 на 10-11% г/г, что при ожидаемом увеличении ВВП на ~2% могли потребовать повышения цен на 8-9% для неизменности ULC или 5-7% для роста ULC на 2-3%, соответствующих целевой инфляции (в среднем в 2016-19). Правда, в 2023 доля расходов на труд в ВВП была минимальной, а доля прибылей – максимальной, что может позволить бизнесу сдержаннее повышать цены при росте ФОТ. Может помочь и рост производительности.

И последний момент: рост ULC в 2023 был намного сильнее (чем в услугах) из-за сокращения занятости и опережающего роста з/п. Но во 2П23 тут явное замедление, что, среди прочего, может объяснять дезинфляцию в товарах с конца 2023. В услугах, напротив, ситуация с зарплатами и занятостью не была столь критичной, но инфляция услуг превышала цель в несколько раз. Такая картина могла быть связана не столько с ULC, сколько с «догоняющей» динамикой цен в услугах в постпандемийный период после сильного отставания от товаров в 2020-21. К началу 2024 это отставание было закрыто, поэтому в 2024-25 динамика ULC может стать более определяющим фактором для инфляции, что и объясняет растущую обеспокоенность ЦБ параметрами рынка труда.

Цифры по ВВП позволили уточнить оценки удельных расходов на труд (отношение фонда оплаты труда, ФОТ, к номинальной добавленной стоимости, ULC) из Стратегии-24.

Рост ULC исторически предвосхищал ускорение инфляции, поскольку увеличение расходов на труд компании старались компенсировать ростом физического выпуска и, уже потом, ценами.

📌 ULC стали быстро расти со 2К22, что вылилось в ускорение инфляции с середины 2023 (да-да, не только из-за рубля)

📌 годовая динамика в 4К23 по сравнению с 3К23 изменилась мало (0.5% г/г vs 0.6%), но тут сидит эффект "базы сравнения", за квартал без сезонности грубо оценил рост ULC на 1% к/к с.к. vs ~3% к/к в 2П22-1П23 и снижения в среднем на -1.8% к/к в 2К-3К23

🔮 Но что дальше? Консенсус/прогноз Минэка ждут рост ФОТ в 2024 на 10-11% г/г, что при ожидаемом увеличении ВВП на ~2% могли потребовать повышения цен на 8-9% для неизменности ULC или 5-7% для роста ULC на 2-3%, соответствующих целевой инфляции (в среднем в 2016-19). Правда, в 2023 доля расходов на труд в ВВП была минимальной, а доля прибылей – максимальной, что может позволить бизнесу сдержаннее повышать цены при росте ФОТ. Может помочь и рост производительности.

И последний момент: рост ULC в 2023 был намного сильнее (чем в услугах) из-за сокращения занятости и опережающего роста з/п. Но во 2П23 тут явное замедление, что, среди прочего, может объяснять дезинфляцию в товарах с конца 2023. В услугах, напротив, ситуация с зарплатами и занятостью не была столь критичной, но инфляция услуг превышала цель в несколько раз. Такая картина могла быть связана не столько с ULC, сколько с «догоняющей» динамикой цен в услугах в постпандемийный период после сильного отставания от товаров в 2020-21. К началу 2024 это отставание было закрыто, поэтому в 2024-25 динамика ULC может стать более определяющим фактором для инфляции, что и объясняет растущую обеспокоенность ЦБ параметрами рынка труда.

📺 Ставка, рубль и рынок

Коротко поделился с РБК взглядом на предстоящее заседание ЦБ, рубль и рынки:

• Причин менять ставку 16% и сигнал у ЦБ нет: услуги держат инфляцию высокой, чего и опасался ЦБ, спрос высокий, выборы прошли (они, в отличие от рубля, как раз могли сдерживать бизнес от повышения цен), поэтому для мягкости предпосылок нет.

Но не забываем, что при снижении инфляции/инфл. ожиданий прежнюю жесткость политики можно получить при меньшей ставке, поэтому базовый прогноз первого снижения ставки на 50-100 б.п. в июне сохраняю, ориентир на конец года прежний (11-12%).

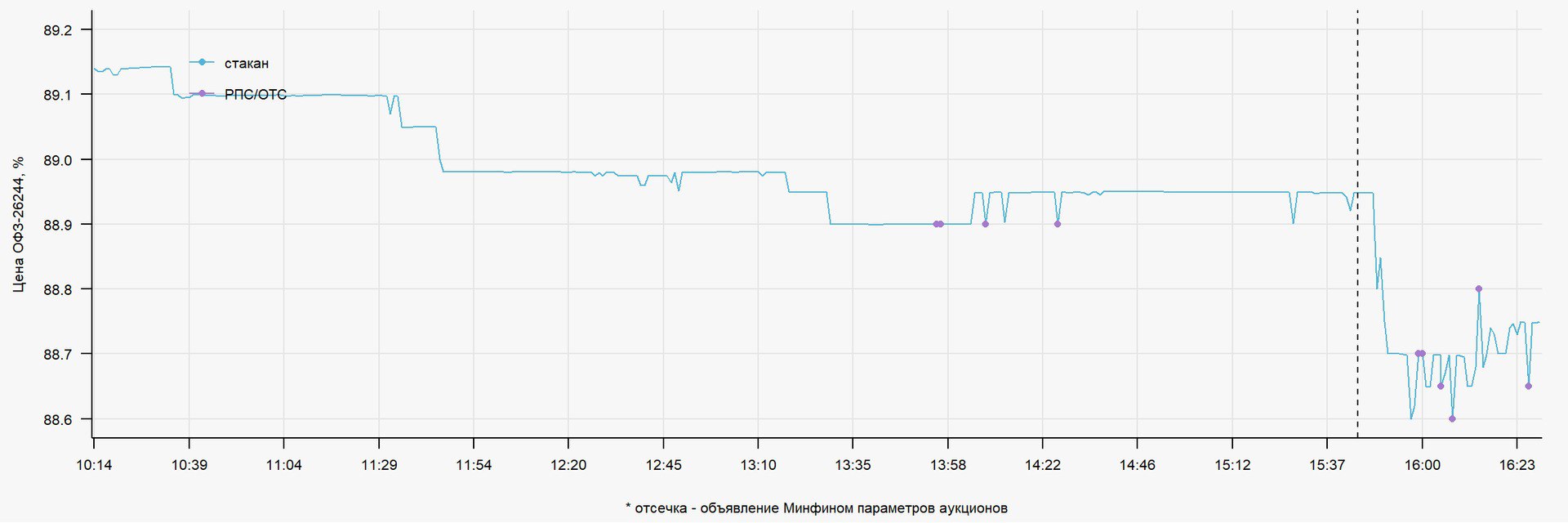

• ОФЗ продолжают капитуляцию, осознание неизбежных "высоких ставок надолго" вкупе с отрицательным "керри" (% по ОФЗ ниже стоимости денег для банков) и бюджетные риски давят на цены. Динамика фиксов даже хуже, чем ждал в конце 2023. Здесь продолжаю наблюдать, баланс "риск/доходность" только улучшается. Учитывая планы повышения налогов для покрытия новых расходов, риски от "первички" со стороны Минфина пока не кажутся серьезными. Но для разворота рынка ОФЗ условия пока не сложились

• Рубль начал неделю с укрепления, обвала по итогам выборов не произошло 😁 Здесь прогнозы прежние: жду дальнейшего роста к 88-90/USD в марте-апреле и 95-100 к концу года.

• По акциям верхнеуровневый прогноз полной доходности на год ~15-20% также сохраняется. Причин пересматривать ожиданий в виде ключевых макро-предпосылок нет.

https://youtu.be/020DxsAGVdc?si=230F6EDJH48Dit6a

Коротко поделился с РБК взглядом на предстоящее заседание ЦБ, рубль и рынки:

• Причин менять ставку 16% и сигнал у ЦБ нет: услуги держат инфляцию высокой, чего и опасался ЦБ, спрос высокий, выборы прошли (они, в отличие от рубля, как раз могли сдерживать бизнес от повышения цен), поэтому для мягкости предпосылок нет.

Но не забываем, что при снижении инфляции/инфл. ожиданий прежнюю жесткость политики можно получить при меньшей ставке, поэтому базовый прогноз первого снижения ставки на 50-100 б.п. в июне сохраняю, ориентир на конец года прежний (11-12%).

• ОФЗ продолжают капитуляцию, осознание неизбежных "высоких ставок надолго" вкупе с отрицательным "керри" (% по ОФЗ ниже стоимости денег для банков) и бюджетные риски давят на цены. Динамика фиксов даже хуже, чем ждал в конце 2023. Здесь продолжаю наблюдать, баланс "риск/доходность" только улучшается. Учитывая планы повышения налогов для покрытия новых расходов, риски от "первички" со стороны Минфина пока не кажутся серьезными. Но для разворота рынка ОФЗ условия пока не сложились

• Рубль начал неделю с укрепления, обвала по итогам выборов не произошло 😁 Здесь прогнозы прежние: жду дальнейшего роста к 88-90/USD в марте-апреле и 95-100 к концу года.

• По акциям верхнеуровневый прогноз полной доходности на год ~15-20% также сохраняется. Причин пересматривать ожиданий в виде ключевых макро-предпосылок нет.

https://youtu.be/020DxsAGVdc?si=230F6EDJH48Dit6a

💰🤑 Итоговый взгляд на основные классы активов следующий (сам квартальный/среднегодовой прогноз в файле):

• несмотря на высокую волатильность, средний курс рубля в 2024 сложится ниже 100/USD – прогнозы возврата к трехзначным уровням если и реализуются, то ближе к концу 2024 или вовсе в 2025, с учетом уровня % ставок валюта принесёт меньший доход, чем 2023;

• в классических ОФЗ баланс «риск-доходность» с ростом ставок улучшился относительно «защитных» флоутеров, но благодаря размещениям Минфина и ожидаемым макро-трендам в 1П24 он может стать еще лучше, после чего можно будет смело рекомендовать стратегические длинные позиции в этом инструменте, для активных инвесторов пока лучше оставаться в корпоративных флоутерах - ожидаемая с учетом базового и рискового сценариев полная доходность в 2-10 летних классических ОФЗ (9-13%) пока отстаёт от корп. флоутеров (16-18%);

• в акциях top-down подход обещает более умеренный доход (15-21% с дивидендами), чем в 2023 (50%+) из-за более медленной динамики ВВП в России и в мире, геополитических/санкционных рисков, редомицилляции и повышенных ставок, хотя их значимость как сдерживающего фактора для акций, как показано в тексте, преувеличена, обыграть индекс (заработать положительную "альфу") удастся лишь за счёт аккуратного выбора бумаг

P.S. Рубль сегодня неплохо укрепляется, а доходности ОФЗ растут на фоне более выраженного предложения бумаг - все, видимо, ждут инфляции и аукционов Минфина

• несмотря на высокую волатильность, средний курс рубля в 2024 сложится ниже 100/USD – прогнозы возврата к трехзначным уровням если и реализуются, то ближе к концу 2024 или вовсе в 2025, с учетом уровня % ставок валюта принесёт меньший доход, чем 2023;

• в классических ОФЗ баланс «риск-доходность» с ростом ставок улучшился относительно «защитных» флоутеров, но благодаря размещениям Минфина и ожидаемым макро-трендам в 1П24 он может стать еще лучше, после чего можно будет смело рекомендовать стратегические длинные позиции в этом инструменте, для активных инвесторов пока лучше оставаться в корпоративных флоутерах - ожидаемая с учетом базового и рискового сценариев полная доходность в 2-10 летних классических ОФЗ (9-13%) пока отстаёт от корп. флоутеров (16-18%);

• в акциях top-down подход обещает более умеренный доход (15-21% с дивидендами), чем в 2023 (50%+) из-за более медленной динамики ВВП в России и в мире, геополитических/санкционных рисков, редомицилляции и повышенных ставок, хотя их значимость как сдерживающего фактора для акций, как показано в тексте, преувеличена, обыграть индекс (заработать положительную "альфу") удастся лишь за счёт аккуратного выбора бумаг

P.S. Рубль сегодня неплохо укрепляется, а доходности ОФЗ растут на фоне более выраженного предложения бумаг - все, видимо, ждут инфляции и аукционов Минфина

16 Apr'24 21:16

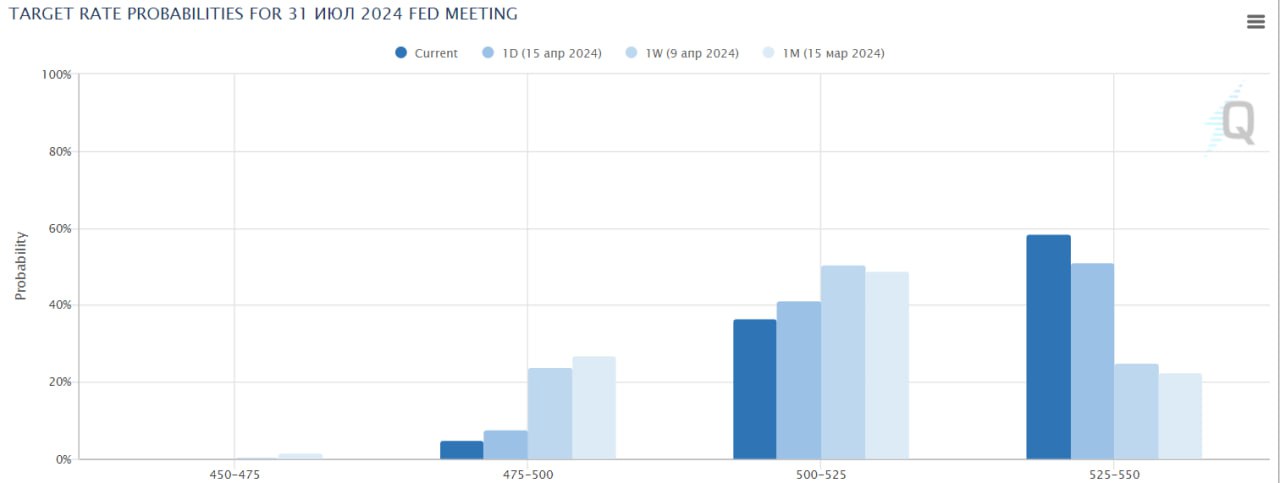

ДОП.: По фьючерсам на ставку ФРС рынок теперь оценивает вероятность сохранения ставки на текущем уровне в июле на уровне 58.5%.... неделю назад рынки оценивали такой сценарий в 25%,

@truecon

@truecon

16 Apr'24 21:15

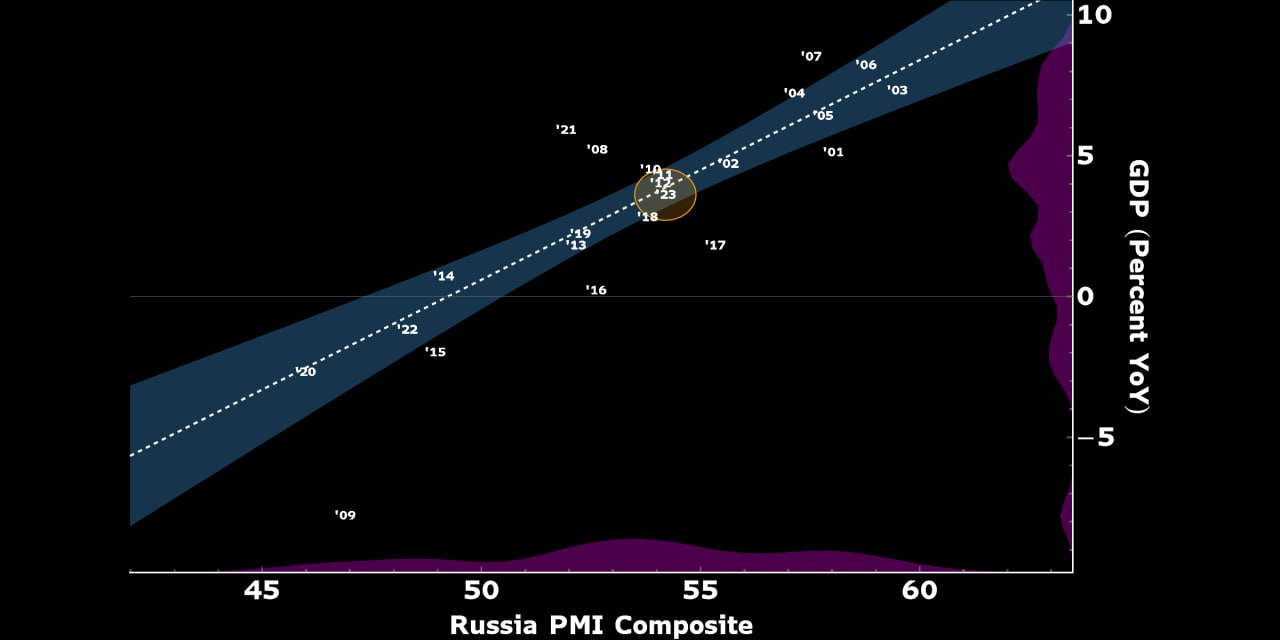

🎯🇷🇺 PMI vs. ВВП:

• 3.6% роста в 2023 идеально согласуется со средним PMI в 54

• цифры PMI за 1кв24 говорят 2.-2.5% в 2024

@c0ldness

• 3.6% роста в 2023 идеально согласуется со средним PMI в 54

• цифры PMI за 1кв24 говорят 2.-2.5% в 2024

@c0ldness

16 Apr'24 21:12

Канадский воздух как-то не так повлиял на главу ФР Дж.Пауэлла и он решил немного побыть ястребом.

...еще...

"Более свежие данные показывают уверенный рост и сохраняющуюся силу рынка труда, но отсутотсутствие прогресса в этому году по возвращению нашей инфляции к цели 2%;

...еще...

"Последние данные не придали нам большей уверенности ... для достижения этой уверенности, вероятно, потребуется больше времени, чем ожидалось ... если рост инфляции сохранится - мы сможем поддерживать текущий уровень ставок столько, сколько потребуется... прямо сейчас умуместно дать ограничительной политике дополнительное времяdiv>"

Последние данные по инфляции настолько напрягли ФРС, что даже Пауэлл заговорил о том, что стоит подождать, прежде, чем снижать ставки, хотя он повторил, что резкое ухудшение ситуации на рынке труда может изменить эту позицию.

Рынок в принципе уже был готов после распродажи последних дней к этому сигналу, потому отреагировал сдержано, но ... ожидания первого снижения ставок смещаются уже на сентябрь ...

@truecon

Последние данные по инфляции настолько напрягли ФРС, что даже Пауэлл заговорил о том, что стоит подождать, прежде, чем снижать ставки, хотя он повторил, что резкое ухудшение ситуации на рынке труда может изменить эту позицию.

Рынок в принципе уже был готов после распродажи последних дней к этому сигналу, потому отреагировал сдержано, но ... ожидания первого снижения ставок смещаются уже на сентябрь ...

@truecon

16 Apr'24 21:04

📛🚒 Риски "перегрева" растут

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

Состояние, когда спрос растёт быстрее возможностей экономики, называется «перегревом» или, в терминологии экономистов/ЦБ, «положительным разрывом выпуска». Он всегда ведёт к росту инфляции и импорта (отсюда давление на курс), но его величина прямо ненаблюдаема и обычно оценивается сложными (для обывателя) методами.

Пример таких hi-end оценок совсем недавно давал @c0ldness, но попробуем прикинуть масштабы проблемы "на глаз":

📌 сравним выпуск с внутренним спросом в постоянных ценах без сезонности

📌 оценим тренд в динамике ВВП и сравним с довольно широким консенсусом потенциального роста в РФ на 1-2% в год

По графикам неплохо видно, почему инфляция была выше целевых 4% в 2011-14, после пандемии в 2021 (хотя тут чуть менее явно) и, наконец, в 2П22-2023.

Видно и то, как с начала 2010х экономика устойчиво замедлялась, если говорить об общем тренде – в зависимости от подпериода он варьировался от 1.2% до 2.1%. В некоторой степени это позволяет чуть шире взглянуть на экономические успехи последних 10 лет.

📊 На основе этих цифр «положительный разрыв выпуска» в 4К23 можно грубо оценить от 1.5 до 2.5%. В нашем базовом (скорректированном) прогнозе ВВП +2-2.2% разрыв должен был постепенно закрываться с конца 2К24, но при сохранении прежнего (3%+) импульса в экономике ЦБ пришлось бы тормозить спрос сильнее, чем предполагалось до этого

🔍 Легко ли повторить 3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

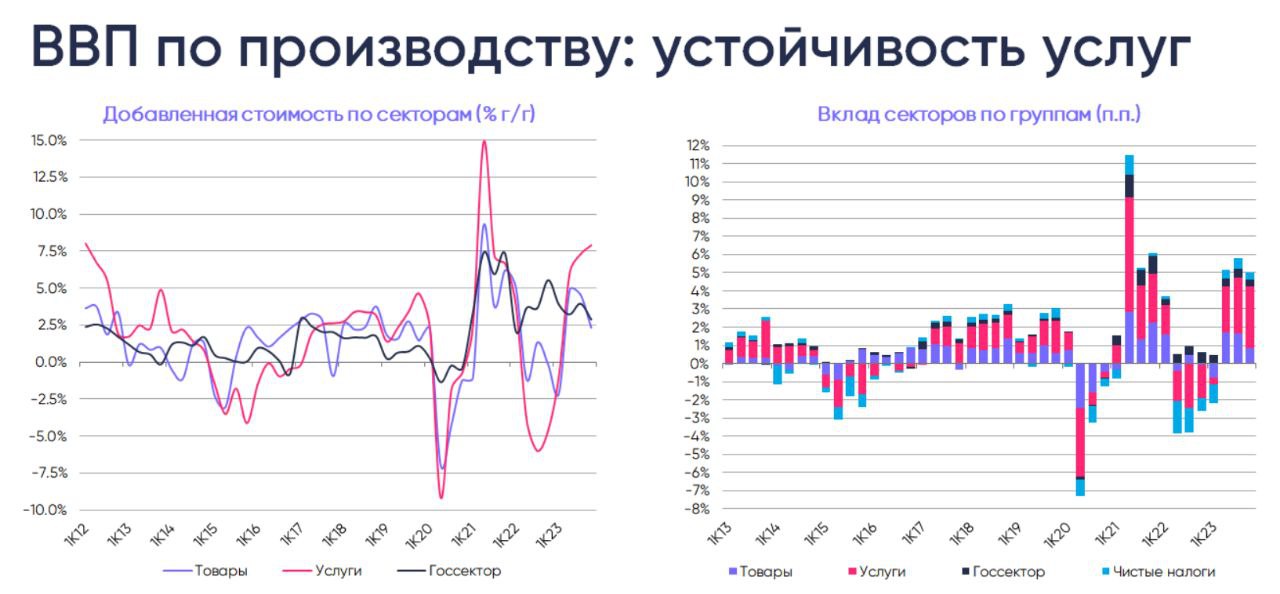

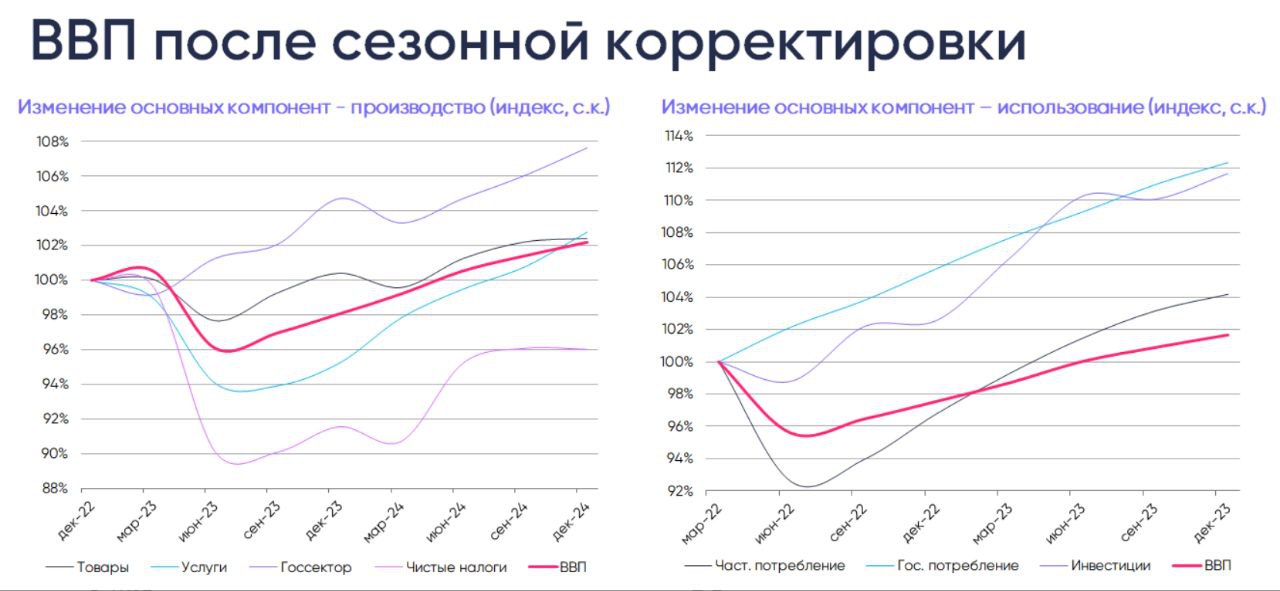

🔍 За счёт чего росли в 2023?

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

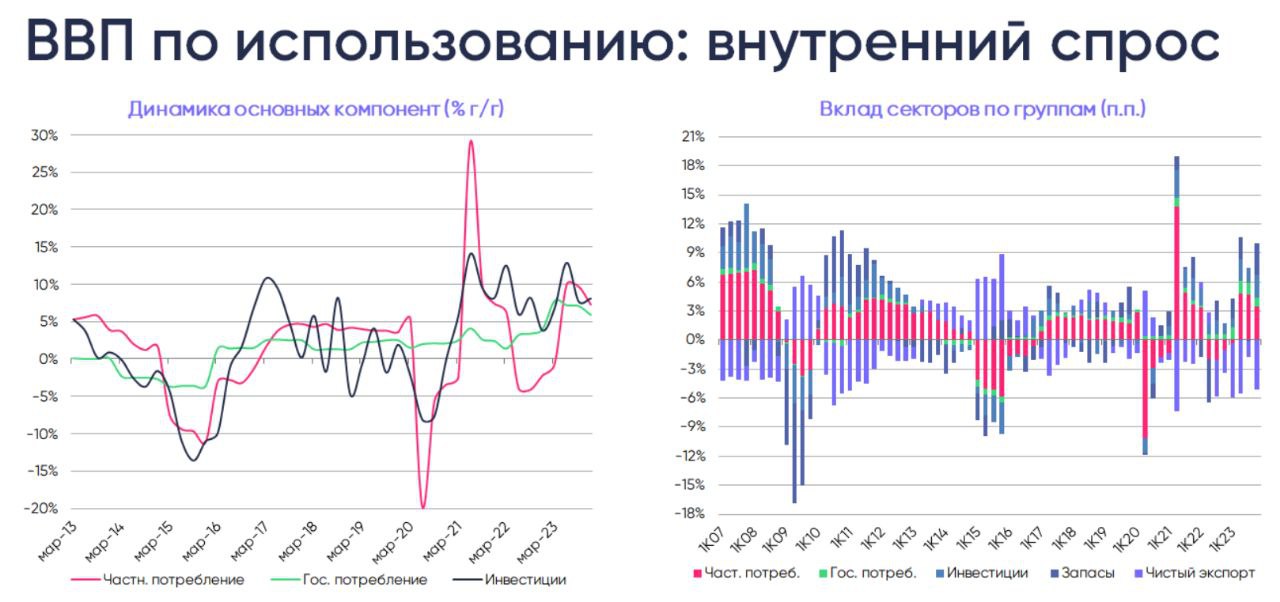

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

🔍 Легко ли повторить 3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

Попробуем ответить на этот вопрос с помощью декомпозиции 3.6% роста ВВП в 2023 на два фактора:

👨🔧👩🏭 рост занятости - обеспечил 1.4 п.п. из 3.6%

🛠️🖥️ рост производительности труда (ВВП на одного занятого) - обеспечил оставшиеся 2.2 п.п.

🚀 в обоих случаях темпы роста близки к максимальным за 10-15 лет, благодаря чему реальный ВВП на одного занятого (с.к.) к концу 2023 был лишь на 0.3% ниже исторического рекорда.

Этот факт может указывать на то, что экономика восстановила потенциал, и будущая динамика будут определяться оставшимися возможностями по наращиванию занятости и производительности, но есть ли они?

📌 избыток рабочей силы (рабочая сила vs суммы занятых и потребности компаний в работниках) на рынке труда к началу 2024 обнулился, и при увеличении рабочей силы (за счёт вовлечения людей вне рынка труда в рабочую силу) рост занятости в 2024 вряд ли превысит 0.3-0.5%

📌 производительность труда с 2015 росла стабильно на 1.2-1.7% в год с некоторым замедлением в 2022-23 vs 2015-21 (вероятно, из-за эффектов санкций)

Поэтому сбалансированным (и менее инфляционным) в 2024 может быть рост ВВП не более 1.7-2.2%. Больший рост потребует заметного роста производительности - плюс могут дать инвестиции 2022-23, но хватит ли этого для шага с 1.5-2% до 2.5-3%?

🔍 За счёт чего росли в 2023?

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

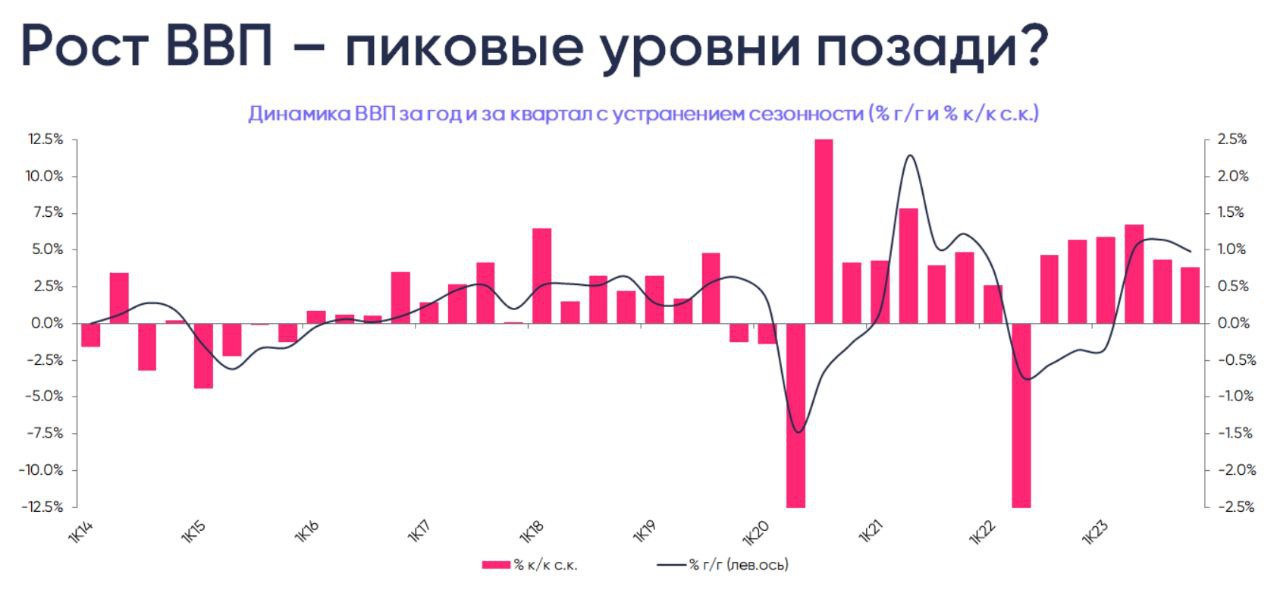

🤿 Deep dive: рост ВВП в 2023 и перспективы 2024

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

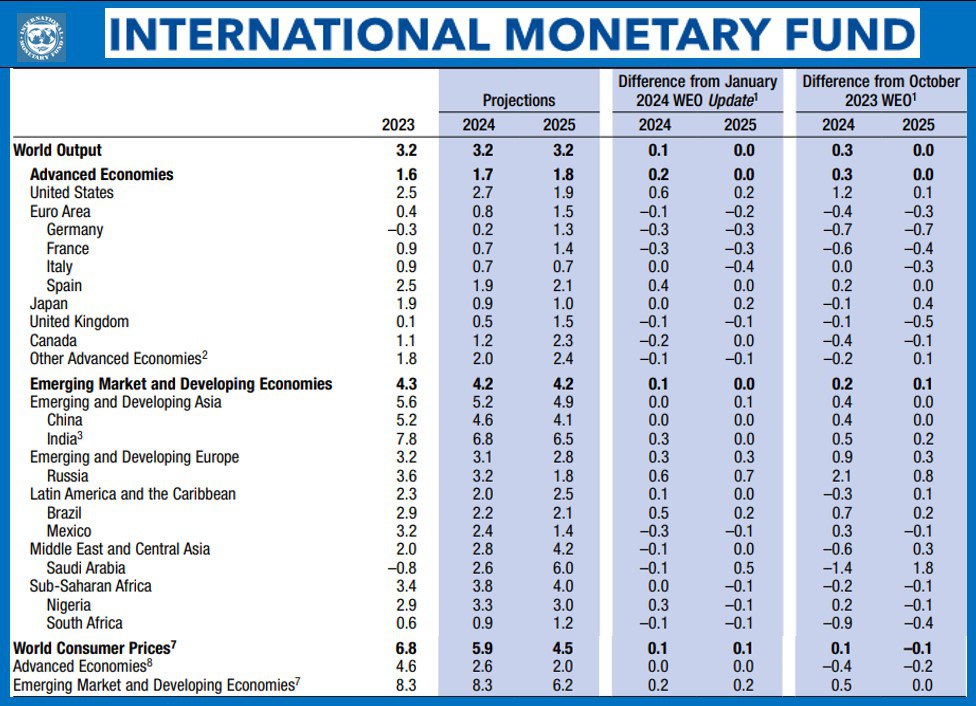

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

16 Apr'24 20:21

💻 Группа «Астра» после громкого IPO проведет SPO — вторичное публичное размещение акций. В результате количество бумаг в свободном обращении может вырасти с 5% до 15%. Общий объем размещения может в 2-4 раза превысить размер IPO.

⏰ Заявки принимаются с 15 по 18 апреля, но сбор может завершиться досрочно.

🗣 Коллеги из РБК Pro рассказали, каким будет эффект SPO для миноритарных акционеров и какие ставки на «Астру» сделали аналитики.

Еще добавили прогнозы от экспертов по ценам акций на год вперед и примерную цену SPO ➡️ «Астра» проведет SPO. Что это значит для инвесторов и что будет с акциями

@selfinvestor

⏰ Заявки принимаются с 15 по 18 апреля, но сбор может завершиться досрочно.

🗣 Коллеги из РБК Pro рассказали, каким будет эффект SPO для миноритарных акционеров и какие ставки на «Астру» сделали аналитики.

Еще добавили прогнозы от экспертов по ценам акций на год вперед и примерную цену SPO ➡️ «Астра» проведет SPO. Что это значит для инвесторов и что будет с акциями

@selfinvestor

16 Apr'24 20:10

Перед заседанием: прогноз по ВВП на 2024 устарел

• Апрельское заседание опорное (сопровождается пересмотром прогнозов)

• В этот раз наверх будет пересмотрен прогноз по росту ВВП в 2024 году

• Скорее всего, обновленный диапазон не будет пересекаться со старой оценкой в 1-2% – по нашим оценкам, он должен быть* ближе к 2.5-3.5%

💡Но тогда разрыв выпуска не закроется к 2026 без рецессии в 2025

* Если ДКП сохранит набранную жесткость

@xtxixty

• Апрельское заседание опорное (сопровождается пересмотром прогнозов)

• В этот раз наверх будет пересмотрен прогноз по росту ВВП в 2024 году

• Скорее всего, обновленный диапазон не будет пересекаться со старой оценкой в 1-2% – по нашим оценкам, он должен быть* ближе к 2.5-3.5%

💡Но тогда разрыв выпуска не закроется к 2026 без рецессии в 2025

* Если ДКП сохранит набранную жесткость

@xtxixty

Банк России опубликовал решение Совета директоров о перечне сведений, которые должны содержаться в заявлении об осуществлении выплат по евро облигациям, с которыми связаны обязательства российского юрлица, и перечне подтверждающих заявленные держателем требования документов:

https://naufor.ru/tree.asp?n=28177

https://naufor.ru/tree.asp?n=28177

16 Apr'24 19:34

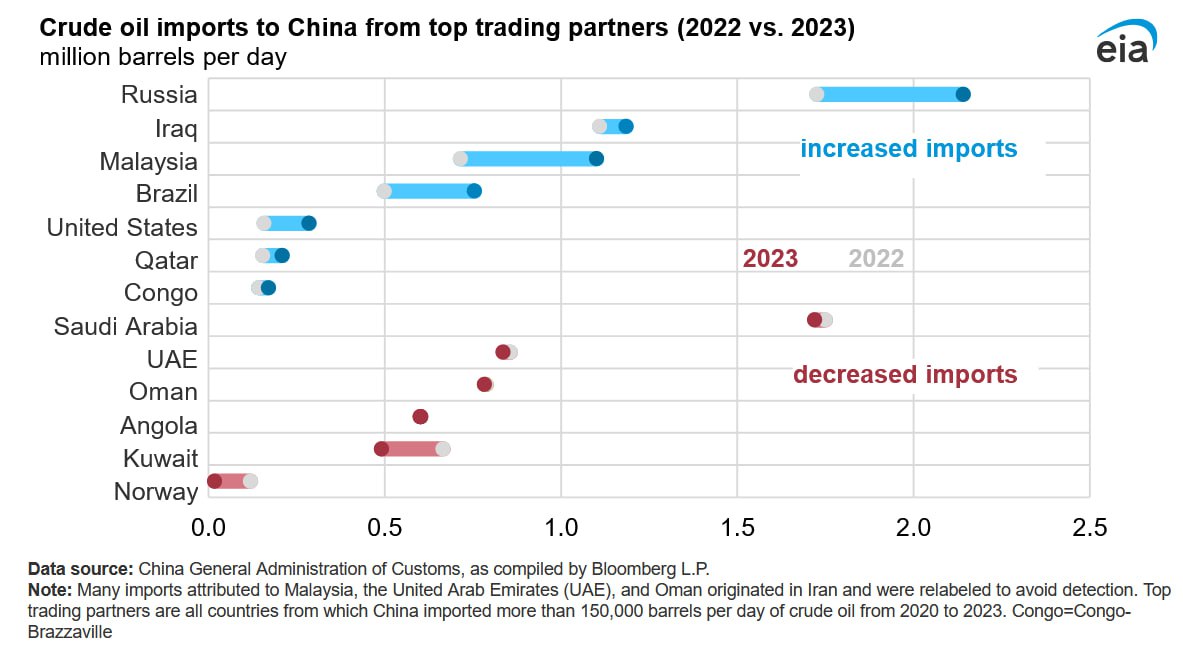

Доля России в импорте нефти в Китае в 2023 г. достигла 19% (против 15% в 2019-2021 гг.), следует из данных Главного таможенного управления КНР. Объем поставок в абсолютном выражении достиг 2,1 млн баррелей в сутки (б/с).

Для сравнения: по оценке Energy Institute, в «доковидном» 2019 г. общий экспорт нефти из России – включая морские и трубопроводные поставки – составлял 5,5 млн б/с, а в 2021 и 2022 гг. – 4,9 млн б/с и 5,3 млн б/с соответственно (данные за 2023 г. пока не доступны).

Экспорт нефти из Малайзии в Китай в 2023 г. увеличился на 54% (до 1,1 млн б/с), более чем на 80% превзойдя объем добычи нефти в Малайзии. Всё дело – в реэкспорте иранской нефти, поставки которой осуществляются также транзитом через Оман и ОАЭ.

Для сравнения: по оценке Energy Institute, в «доковидном» 2019 г. общий экспорт нефти из России – включая морские и трубопроводные поставки – составлял 5,5 млн б/с, а в 2021 и 2022 гг. – 4,9 млн б/с и 5,3 млн б/с соответственно (данные за 2023 г. пока не доступны).

Экспорт нефти из Малайзии в Китай в 2023 г. увеличился на 54% (до 1,1 млн б/с), более чем на 80% превзойдя объем добычи нефти в Малайзии. Всё дело – в реэкспорте иранской нефти, поставки которой осуществляются также транзитом через Оман и ОАЭ.

16 Apr'24 19:30

✌️ Казахстанский регулятор разрешил Freedom Finance открыть «дочку» в Таджикистане

Агентство Республики Казахстан по регулированию и развитию финансового рынка выдало разрешение казахстанскому банку Freedom Finance (входит в группу Freedom Holding Тимура Турлова) на создание дочерней кредитной организации в Таджикистане.

О том, что Freedom Finance планирует открыть банк в Таджикистане стало известно осенью прошлого года.

🔺 Вот сейчас «Халык банк Таджикистан» ушел с этого рынка, в сентябре - октябре на рынок Таджикистана зайдет Freedom Finance банк - это один из ведущих банков Казахстана, он будет здесь в Таджикистане для вашего удобства», - говорил в сентябре посол Казахстана в Таджикистане Валихан Туреханов.

❤️ Читайте подробнее на сайте

@frank_media

Агентство Республики Казахстан по регулированию и развитию финансового рынка выдало разрешение казахстанскому банку Freedom Finance (входит в группу Freedom Holding Тимура Турлова) на создание дочерней кредитной организации в Таджикистане.

О том, что Freedom Finance планирует открыть банк в Таджикистане стало известно осенью прошлого года.

🔺 Вот сейчас «Халык банк Таджикистан» ушел с этого рынка, в сентябре - октябре на рынок Таджикистана зайдет Freedom Finance банк - это один из ведущих банков Казахстана, он будет здесь в Таджикистане для вашего удобства», - говорил в сентябре посол Казахстана в Таджикистане Валихан Туреханов.

❤️ Читайте подробнее на сайте

@frank_media

Halyk Bank уходит с рынка Таджикистана, продает «дочку» местному игроку

«Народный банк Казахстана» (Halyk Bank, входит в Halyk Group) договорился о продаже 100% акций своей таджикской дочки с «Международному Банку Таджикистана», говорится в сообщении сторон, размещенном на сайте Казахстанской фондовой биржи.

Покупатель получил все необходимые регуляторные одобрения, указано там, завершение сделки ожидается в декабре 2022 года.

Ранее стало известно, что «Халык банк Таджикистан» с 1 декабря приостановил обслуживание корреспондентских счетов других банков. Директор филиала «Халык банк Таджикистан» Алишер Дододжонов объяснял это "ограничениями, налагаемыми банками-корреспондентами".

@frank_media

«Народный банк Казахстана» (Halyk Bank, входит в Halyk Group) договорился о продаже 100% акций своей таджикской дочки с «Международному Банку Таджикистана», говорится в сообщении сторон, размещенном на сайте Казахстанской фондовой биржи.

Покупатель получил все необходимые регуляторные одобрения, указано там, завершение сделки ожидается в декабре 2022 года.

Ранее стало известно, что «Халык банк Таджикистан» с 1 декабря приостановил обслуживание корреспондентских счетов других банков. Директор филиала «Халык банк Таджикистан» Алишер Дододжонов объяснял это "ограничениями, налагаемыми банками-корреспондентами".

@frank_media

16 Apr'24 19:23

🔍 За счёт чего росли в 2023?

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

Немного занудных цифр, но без них никуда.

🏭 В структуре производства пальма первенства перешла от "реального" сектора к сфере услуг:

📌 сектор «услуг» – торговля, транспорт, связь, финансы и др. профуслуги – продолжал ускоряться с 7.3% г/г до 7.9% или с 1.3% к/к с.к. до 2%

📌 в «реальном" секторе (далее товары) – с/хоз-ве, промышленности и строительстве – рост замедлился с 4.6% г/г до 2.3% г/г и с 0.9% до 0.2%

💼 в госсекторе (госуправление/оборона и соцсфера), несмотря на всю условность анализа добавленной стоимости, тоже замедление с 3.9% до 2.9% г/г, а квартальный рост с 1.3% к/к с.к. до 1.5% вызван лишь всплеском на 18% в секторе «культуры/спорта».

🛒 В структуре использования:

📌 (очень) быстро рос внутренний спрос (потребление и инвестиции без запасов): несмотря на замедление с 8.7% г/г до 7.3% в 4К23, за квартал +0.6% к/к с.к. после -0.5% в 3К23

📌 но даже больше удивил не спрос населения (7.3% г/г vs 9.7% в 3К23), а рекордные за всю историю цифры госпотребления (+6-8% г/г, вклад в рост ВВП 1+ п.п.) из-за беспрецедентного бюджетного импульса в 2022-23

📌 также выделим запасы, в 4К23 обеспечившие 3.2 п.п. из 4.9% г/г

📌 цифры экспорта/импорта засекречены, но вклад чистого экспорта можно оценить в -5.1% в 4К23 – улучшения 3К23 сошли на нет, при этом доля импорта в 4К23 упала до 17.3% с 18.6-19.9% в 1-3К23, это минимум с 4К22 – на будущее президент поставил цель в 17% vs 18.7% в 2023.

🤿 Deep dive: рост ВВП в 2023 и перспективы 2024

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

16 Apr'24 19:23

📊Рейтинговые действия за 16.04.2024:

🆕 Облигации ПКТ серии 001P-01 присвоен ruAA- 16.04.2024

⬆️ АО БАНК СИНАРА повышен ruBB- Стабильный 16.04.2024

✅ ООО "АБСОЛЮТ СТРАХОВАНИЕ" подтвержден ruA+ Стабильный 16.04.2024

✅ ПАО "ЭЛ5-ЭНЕРГО" подтвержден ruAA- Стабильный 16.04.2024

✅ АО "АЛЬФА-БАНК" подтвержден ruAA+ Стабильный 16.04.2024

❌ Облигации ЭР-Телеком Холдинг серии ПБО-05 отозван в связи с погашением 16.04.2024

✅ БАНК ВТБ (ПАО) подтвержден ruAAA Стабильный 16.04.2024

⬆️ АО "БАНК РУССКИЙ СТАНДАРТ" повышен ruBB- Стабильный 16.04.2024

🆕 Облигации ПКТ серии 001P-01 присвоен ruAA- 16.04.2024

⬆️ АО БАНК СИНАРА повышен ruBB- Стабильный 16.04.2024

✅ ООО "АБСОЛЮТ СТРАХОВАНИЕ" подтвержден ruA+ Стабильный 16.04.2024

✅ ПАО "ЭЛ5-ЭНЕРГО" подтвержден ruAA- Стабильный 16.04.2024

✅ АО "АЛЬФА-БАНК" подтвержден ruAA+ Стабильный 16.04.2024

❌ Облигации ЭР-Телеком Холдинг серии ПБО-05 отозван в связи с погашением 16.04.2024

✅ БАНК ВТБ (ПАО) подтвержден ruAAA Стабильный 16.04.2024

⬆️ АО "БАНК РУССКИЙ СТАНДАРТ" повышен ruBB- Стабильный 16.04.2024

16 Apr'24 19:06

❗️Астра и ее SPO. Стрим Market Power

Завтра вечером разработчик российского ПО расскажет про вторичное размещение. И не только!

В СТУДИИ знакомые все лица

— CEO Астры Илья Сивцев;

— финансовый директор компании Елена Бородкина;

— Роман Пантюхин, главный аналитик Market Power.

СПРОСИМ

- Цена — ₽620 рублей за акцию. А какой спрос в первые дни?

- Вырастет ли free-float компании до 15%?

- Астре предлагали "продаться" крупным телекомам?

- Почему мажоритарий продает акции?

- Какие продукты Астры могут занять значимые ниши на рынке?

▶️ Смотреть можно на всех площадках MP:

🔴 Youtube

🔵 ВКонтакте

Вопросы задавайте в комментариях!

@marketpowercomics

Завтра вечером разработчик российского ПО расскажет про вторичное размещение. И не только!

В СТУДИИ знакомые все лица

— CEO Астры Илья Сивцев;

— финансовый директор компании Елена Бородкина;

— Роман Пантюхин, главный аналитик Market Power.

СПРОСИМ

- Цена — ₽620 рублей за акцию. А какой спрос в первые дни?

- Вырастет ли free-float компании до 15%?

- Астре предлагали "продаться" крупным телекомам?

- Почему мажоритарий продает акции?

- Какие продукты Астры могут занять значимые ниши на рынке?

▶️ Смотреть можно на всех площадках MP:

🔴 Youtube

🔵 ВКонтакте

Вопросы задавайте в комментариях!

@marketpowercomics

16 Apr'24 19:04

🤿 Deep dive: рост ВВП в 2023 и перспективы 2024

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

В начале апреля Росстат раскрыл уточнённые данные по ВВП за 2023:

📌 Рост в 2023 на 3.6% подтвердили, но номинальный объем оказался на 0.7% выше предварительной оценки, т.е. цены в экономике (дефлятор ВВП) росли быстрее (7.1% г/г), чем изначально считалось (6.4%). Ожидаемо инфляционно.

📌 Интереснее были обновленные квартальные цифры: в 4К23 рост ВВП замедлялся и в годовом выражении (с 5.7%/5.1% в 3К/2К23 до 4.9%), и за квартал с устранением сезонности (с 0.87% к/к с.к. до 0.77%). Правда цифры остаются заметно выше сбалансированных уровней (~1.5-2% г/г ).

🌍 А сегодня МВФ в своем очередном обзоре (несколько неожиданно) улучшил свой прогноз роста 🇷🇺 ВВП на 2024 с уже приличных 2.6% до 3.2%, т.е. экономика может расти почти так же, как в 2023, опережая консенсус (1.8%), а также прогнозы Минэка (2.3%) и ЦБ (1-2%). Фактически, прогноз МВФ предполагает, что квартальная с.к. динамика ВВП не замедлится.

Попробуем разобраться, насколько это реально и какие риски/возможности несёт?

16 Apr'24 19:03

В связи с вступлением в силу с 1 июля 2024 года 442-ФЗ от 04.08.2023,

❗С 1 июля 2024 года не будут применяться ряд пунктов Базовых стандартов защиты прав и интересов инвесторов, регулирующих рассмотрение обращений (жалоб).

НАУФОР подготовила для своих членов письмо-разъяснение с указанием конкретных пунктов для каждого стандарта, в зависимости от вида деятельности, и просит своих членов ознакомиться с ним:

https://naufor.ru/tree.asp?n=28175

❗С 1 июля 2024 года не будут применяться ряд пунктов Базовых стандартов защиты прав и интересов инвесторов, регулирующих рассмотрение обращений (жалоб).

НАУФОР подготовила для своих членов письмо-разъяснение с указанием конкретных пунктов для каждого стандарта, в зависимости от вида деятельности, и просит своих членов ознакомиться с ним:

https://naufor.ru/tree.asp?n=28175

16 Apr'24 19:01

❗️ Советы по обмену заблокированных активов от «Инвестпалаты»

На YouTube-канале основателя «Смарт-Лаба» Тимофея Мартынова прошел эфир с генеральным директором брокера «Инвестпалата» Алексеем Седушкиным. Ранее «Инвестпалата» была выбрана в качестве организатора обмена заблокированных активов (указ президента №844). Предполагается, что россияне смогут выставить к продаже свои иностранные бумаги на сумму не более 100 тыс. рублей, а нерезиденты выкупят их на деньги, которые у них скопились на счетах типа С.

«РБК Инвестиции» выписали основные тезисы, которые помогут инвесторам вернуть свои деньги

🟠 Не тянуть с подачей заявок на обмен и сделать это как можно быстрее. Какого-то выигрыша по цене вы точно не получите, откладывая подачу заявки;

🟠 У более ликвидных бумаг больше шансов быть выкупленными. Чем больше в лотах будет условных Google, Apple и Microsoft, тем лучше;

🟠 Лоты будут максимально одинаковыми. Это повышает шансы на выкуп менее ликвидных и понятных иностранцам активов, например, фондов FinEx;

🟠 Все налоговые вопросы, включая применение льготы долгосрочного владения (ЛДВ) — к брокеру или управляющей компании;

🟠 Заблокированная на СПБ Бирже валюта не подпадает под обмен. И если будут последующие волны обмена, не факт, что попадет и в них;

🟠 29 июля — последняя дата в графике обмена. Но в этот день будут проходить расчеты только между «Инвестпалатой» и профучастниками. Частным инвесторам деньги поступят позднее.

https://quote.ru/news/article/661e9e8b9a79471292792e3b

@selfinvestor

На YouTube-канале основателя «Смарт-Лаба» Тимофея Мартынова прошел эфир с генеральным директором брокера «Инвестпалата» Алексеем Седушкиным. Ранее «Инвестпалата» была выбрана в качестве организатора обмена заблокированных активов (указ президента №844). Предполагается, что россияне смогут выставить к продаже свои иностранные бумаги на сумму не более 100 тыс. рублей, а нерезиденты выкупят их на деньги, которые у них скопились на счетах типа С.

«РБК Инвестиции» выписали основные тезисы, которые помогут инвесторам вернуть свои деньги

🟠 Не тянуть с подачей заявок на обмен и сделать это как можно быстрее. Какого-то выигрыша по цене вы точно не получите, откладывая подачу заявки;

🟠 У более ликвидных бумаг больше шансов быть выкупленными. Чем больше в лотах будет условных Google, Apple и Microsoft, тем лучше;

🟠 Лоты будут максимально одинаковыми. Это повышает шансы на выкуп менее ликвидных и понятных иностранцам активов, например, фондов FinEx;

🟠 Все налоговые вопросы, включая применение льготы долгосрочного владения (ЛДВ) — к брокеру или управляющей компании;

🟠 Заблокированная на СПБ Бирже валюта не подпадает под обмен. И если будут последующие волны обмена, не факт, что попадет и в них;

🟠 29 июля — последняя дата в графике обмена. Но в этот день будут проходить расчеты только между «Инвестпалатой» и профучастниками. Частным инвесторам деньги поступят позднее.

https://quote.ru/news/article/661e9e8b9a79471292792e3b

@selfinvestor

16 Apr'24 18:55

💼 Рынок акций РФ: модельный портфель — потенциал роста сжимается, выводим в наличные

• Рост индекса МосБиржи, прибавившего в этом году более 10% и достигшего 3470 пунктов, кажется неостановимым.

• От фундаментального потенциала роста на горизонте до конца года осталось, по нашим расчетам, всего ничего, около 8%, что даже в сочетании с 8,4%-ной средневзвешенной дивидендной доходностью, сопоставимо с доходностью корпоративных облигаций и даже банковских вкладов.

• Нашему «Модельному портфелю», выросшему на 13%, удалось обыграть индекс немногим более чем на 1 п. п., в том числе за счет ралли в отдельных бумагах-фаворитах.

• Учитывая искушение зафиксировать прибыль, даже когда не за горами сезон выплаты дивидендов, сокращаем количество бумаг в портфеле, а долю наличности увеличиваем с 15% до 20%.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• Рост индекса МосБиржи, прибавившего в этом году более 10% и достигшего 3470 пунктов, кажется неостановимым.

• От фундаментального потенциала роста на горизонте до конца года осталось, по нашим расчетам, всего ничего, около 8%, что даже в сочетании с 8,4%-ной средневзвешенной дивидендной доходностью, сопоставимо с доходностью корпоративных облигаций и даже банковских вкладов.

• Нашему «Модельному портфелю», выросшему на 13%, удалось обыграть индекс немногим более чем на 1 п. п., в том числе за счет ралли в отдельных бумагах-фаворитах.

• Учитывая искушение зафиксировать прибыль, даже когда не за горами сезон выплаты дивидендов, сокращаем количество бумаг в портфеле, а долю наличности увеличиваем с 15% до 20%.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

💼Стратегия: модельный портфель — оптимизируем ввиду рисков коррекции

• Небольшое новогоднее ралли на российском рынке, похоже, захлебнулось из-за отсутствия близких катализаторов, паузы в дивидендных выплатах и ставшего дорогим фондирования.

• Реинвестирование дивидендов и средств, полученных в результате обмена активами (Указ Президента РФ от 09.09.2023 N 665), помогло индексу МосБиржи подняться почти на 9% с декабрьского локального минимума и вернуться, с поправкой на дивидендные гэпы, на уровень прошлого августа, фактически игнорируя выросшую вдвое ставку ЦБ РФ и усиление рубля на 15%.

• Сейчас мы предпочитаем зафиксировать прибыль в некоторых бумагах-фаворитах, показавших лучшие результаты, увеличивая вес наличности в портфеле с 10% до 15%. За 2023 г. наш портфель опередил индекс в росте на 16 п. п. Мы и сейчас видим фундаментальный потенциал роста, но он материализуется скорее в 2П24.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

• Небольшое новогоднее ралли на российском рынке, похоже, захлебнулось из-за отсутствия близких катализаторов, паузы в дивидендных выплатах и ставшего дорогим фондирования.

• Реинвестирование дивидендов и средств, полученных в результате обмена активами (Указ Президента РФ от 09.09.2023 N 665), помогло индексу МосБиржи подняться почти на 9% с декабрьского локального минимума и вернуться, с поправкой на дивидендные гэпы, на уровень прошлого августа, фактически игнорируя выросшую вдвое ставку ЦБ РФ и усиление рубля на 15%.

• Сейчас мы предпочитаем зафиксировать прибыль в некоторых бумагах-фаворитах, показавших лучшие результаты, увеличивая вес наличности в портфеле с 10% до 15%. За 2023 г. наш портфель опередил индекс в росте на 16 п. п. Мы и сейчас видим фундаментальный потенциал роста, но он материализуется скорее в 2П24.